先週、市場は、米国経済がソフトランディングを達成しただけでなく、FRBの利上げサイクルを延長するインフレの回復が見込まれることなく、経済が着実に前進していることを示すさらなるデータに支えられました。 市場は、経済のソフトランディングの可能性を議論する一方で、イントレストレートの高止まり環境が長引く可能性も検討しています。 しかし、先週のFRBのハト派的な転換後、インフレが加速度的に鈍化し、成長が堅調に推移し、実質利回りが後退し、株式が上昇し、金融環境が急速に緩和したため、その見方は急速に変化しました。 最近、投資家は株式に強い関心を示しています。 バンク・オブ・アメリカ(Bank of America)は、顧客が直近1週間で米国株を64億ドル買い、2022年10月以来最大の週間純流入額となったと発表した。先週はインフレ圧力の後退が続き、名目PCEは11月に入って初めてマイナスとなり、コアPCEは前月比0.1%上昇と予想を下回り、年率3.2%に低下し、FRBは6カ月の年率換算データから物価目標をほぼ達成しましたそして、収入と支出は同時に回復します。経済指標では、先週のフィラデルフィア連銀と消費者信頼感の調査で、経済は依然として成長しているが、それほど速くはないことが示唆され、11月の米国耐久財受注は投資家の予想を上回りました。 耐久財の新規受注は5.4%増と、予想の2.2%増を上回った。 10月の耐久財受注は5.1%減少した。 先週発表された第3四半期のGDPは+4.9%と小幅に下方修正されましたが、四半期GDP成長率は2014年以来の高水準です(パンデミック後の経済活動再開局面を除く)。 米国の新築住宅販売は、住宅ローンの金利上昇が住宅購入者に悪影響を及ぼしたため、11月に急落しましたが、中古物件も急激に縮小し、冬はすでにオフシーズンであることから、市場はデータにあまり注意を払わなかった。現在の市場のテーマは米国経済であり、当初は2023年第4四半期/2024年第1四半期に活動の谷が特徴になると予想されていましたが、この間、米国のGDPは依然として2%に達し、その後再び加速すると予想されています。米国株は8週連続(SPX2017年で最長の連続上昇)となったが、台湾海峡での地政学的緊張の高まりやS&P500の大規模な弱気オプション取引に起因する散発的なコメントで、明白な理由もなく、大した議論もなく、水曜日の日中に1.5%急落したにもかかわらず、米国株は上昇した。 主流の理解はまだより合理的であり、説明はまだ技術的であり、市場は継続的な上昇の後にある程度の落ち着いたスペースを必要としています。金曜日、中国はプレイヤーのビデオゲームへの支出を制限する一連の新しい措置を導入し、世界の株式市場に波紋を投げかけました。 Tencent NetEaseが急落しただけでなく、フランスのUbisoftや米国のUnityもこれに追随した。 テンセントの大株主であるナスパーズ/プロサスは20%急落した。CSI300指数は金曜日に6週連続で下落し、2012年1月以来最長の連敗となりました。 この指数は今年14%近く下落しており、世界中のほとんどの主要な国内株価指数に遅れをとっています。 ゴールデンドラゴンの下落は2023年に約8%に拡大し、ナスダック100の54%上昇を大きく下回っています。 政策立案者が支援を強化する中、特に中国株式市場のバリュエーションが低いことを考えると、2024年はより良いものになるとの期待を新たにする人もいます。先週、純長原油は9月下旬以来初めて上昇し、記録的な安値から反発したが、これは主に紅海を横断する商船に対するフーシ派の攻撃により、工業製品から石油、商品まであらゆるものを輸送する企業の株価が上昇し、原油価格がここ数カ月で最大の週間上昇を記録したことによる。投機筋はカナダドルに対する弱気の賭けを強めており、ネットショートポジションを約5年ぶりの高水準に押し上げています。 これは主に、根強いインフレと成長の鈍化によるものです米国債利回りは今週も全体的に低下し続けましたが、FRBの会合がハト派的な方向転換シグナルを発表する前の週ほど低下は大きくなく、短期債は大幅に低下し、10年債は3.9%と横ばい、30年債は4%と横ばいでした。 市場は、FRBが3月に160ベーシスポイントの利下げを開始すると予想しており、市場の価格目標を達成するには、労働などの一部の指標が大幅に悪化する必要がありますが、現時点ではその兆候はありません。7~9月に市場が恐れていた財政規律の混乱というテーマが株式市場と債券市場を急落させたことを思い出してください、実際、2024年に改善はなく、さらに悪いことに、2023年の米国債の純発行額は1兆ドルですが、2024年には1兆9000億ドルに急増し、リバースレポファシリティは3月に枯渇する可能性があります流動性支援をこれ以上提供することは難しく、FRBがインフレに加えて金利を大幅に引き下げなければならないことに市場が賭ける大きな背景かもしれません。### 紅海危機、海上インフレの高騰先週の国際金融市場における最大のテーマは、紅海の海運危機でしょう。 約1,050億ドルの海上貨物を積んだ158隻の船舶が、フーシ派の攻撃が続くリスクから紅海を離れることを余儀なくされ、貨物価格が高騰しました。寧波海運取引所が12月22日に発表したレポートによると、コンテナ船定期船会社の85%が紅海航路の貨物の停止を通知しています。 喜望峰を迂回する貨物船がますます増えるため、距離と輸送コストが大幅に増加します。 メディアの推計によると、航海全体は40%増加し、輸送コストは40%以上増加しました。 これにより、国内コンテナ輸送指数と市場運賃は上昇を続けています。 上海国際能源取引所コンテナ船積指数(欧州ライン)のマーケットメーカー先物は、5取引日連続で上限に達し、1週間で累積50%以上上昇しました。12月12日に攻撃が本格化して以来、世界最大の上場海運会社の時価総額は約220億ドルに跳ね上がり、紅海の混乱が運賃を押し上げることで、海運会社は経済的に恩恵を受けることになります。 紅海・スエズ運河回廊は、国際貿易の12%、世界のコンテナ輸送量の3分の1近くを占めています。 このルートはほぼ停止しており、近い将来、世界的なサプライチェーンの混乱が再燃することを示唆しています。 金曜日のメディア報道によると、上海から英国への海上貨物は、前週の2,400ドルから40フィートコンテナあたり10,000ドルに上昇しました。 業界の専門家によると、物流が1か月以上逼迫すると、サプライチェーンや消費者レベルでもインフレ圧力が感じられ、見られるようになるとのことです。### お金の流れとセンチメントEPFRグローバルによると、現金ファンドは1兆3,000億ドルの資金流入を呼び込み、世界の株式に流入した1,520億ドルを上回りました。 また、投資家は米国債への投資額をかつてないほど増やしており、その投資額は1,770億ドルに達しています。 これらの数字は、2022年の悲惨な状況の後、今年の株式市場の反発がほとんどの投資家にとっていかに驚きであったかを示しています。 これは、中央銀行の予想が予想通りであれば、新年になっても株式や債券に押し込まれるのを待っている資金が余っていることを意味する可能性があります。BofAウェルスマネジメントのクライアントホールディングス60%の株式、21.4%の債券、11.8%の現金、資本の増加、および現金への負債の減少: 過去2週間で、ファンド顧客のGSHedingの総レバレッジとネットレバレッジが加速しましたただし、合計のロング/ショート比率は歴史的な位置にあります。ここ数週間、GS顧客はディフェンシブ株(生活必需品、ヘルスケア、公益事業)と一般消費財の保有を増やし、シクリカル(エネルギー、素材、工業、金融、不動産)の保有を大幅に減らし、TMT保有をわずかに減らしました。 顧客の業務が最近の市場動向と必ずしも一致していないGS、不動産、一般消費財、工業、金融セクターの最近の回復は力強いものですが、顧客が保有を減らすことを選択した場合GS、ディフェンシブ銘柄は弱くなりますが、GS顧客は保有を増やすことを選択します。例えば、金融セクターは11月時点から19%反発したが、強気派は先週から売りに転じた。BofA CBBS指標は上昇を続けています。最新のAAIIセンチメント調査では、個人投資家の株式の短期的な見通しに対する楽観的な見方が2年半ぶりの高水準に上昇しました。 同時に、悲観論はやや上昇しているが、依然として異常に低い水準にとどまっている。強気と弱気のスプレッドは2021年3月以来の高水準となる32%で、過去平均は6.5%となり、小売業の楽観的な見方が極端であったことを示しています。CNNの恐怖と貪欲指数は、2週連続で「極度の貪欲」のレベルにとどまっています。### 制度的展望**DB:2024年の評価修復**過去5年間、PIMCOの分析で市場シェアの約半分を占める欧州とアジアのいくつかの国の株価収益率(PER)は、過去5年間の平均である0.75標準偏差を下回っています。 米国や日本でも、倍率はようやく平均に達しつつあります。 より確実なマクロ経済を背景に、市場のリスク選好パターンが2024年も持続すれば、割安資産を下支えする可能性が高い。 それらの多くは米国外にあり、分散効果を提供することができ、現在勢いを増しています。GSのバリュエーションを比較すると、米国株のバリュエーションを除けば、バリュエーションは高くないことがわかります。 最も割高な先進国市場である米国は、2023年を17倍のPERでスタートし、現在は20倍となっていますが、歴史的に1〜3%のインフレ率でのPERの中央値は20倍であったため、市場はインフレが正常に戻るシナリオをすでに織り込んでいます。### DB:202Xは次のバブル時代を迎えます歴史的に見ると、資産バブルは、経済の混乱と債券利回りの低下の期間の後に再形成される傾向がありました。 これは、20世紀の90年代、2000年代、2020年代初頭に当てはまりました。 利回りが低下し、世界経済がパンデミックの影響から回復しつつある今、20年代のどこかの時点で、新たな資産バブルが発生すると信じるに足る理由があります。 クレジット市場のシステミックリスクは短期的には大きくなく、プライベートエクイティファンドには多くの現金弾薬があります。 短期的なリスクは、米国が2024年半ばに景気後退に陥る+欧州経済も減速した場合、市場センチメントが再び悪化する可能性があり、その時点で多くの投資家がリスク選好度を再検討することです。 (政治的リスクは米国に限らず、2024年には世界人口の41%、世界のGDPの42%を占める国々の有権者が政権交代に参加する)### CICC: リバースレポはいつまでサポートできますか? 現在、圧力は大きくなく、米国株式市場は依然としてサポートされており、バランスシートの縮小が止まらない限り、来年第2四半期に再び縮小に転じる可能性がありますFRBのバランスシート縮小は継続し、TGAのカバーは完了しており、リバースレポが将来の流動性変化の鍵となるのは当然です。 現在、リバースレポはまだ1兆1,500億ドルあり、第1四半期に4,600億ドルを超える短期債の純発行により、3,900億ドルに後退する可能性があり、同期間のバランスシート縮小の規模をヘッジすることができますが、第2四半期の短期債の純発行は大幅に減速するか、マイナスに転じ、残りのリバースレポの発行を遅らせる可能性があります。 同期間にバランスシートの縮小が続けば、第2四半期には金融流動性が縮小し始めるでしょう。 したがって、現在の米国株に対する流動性圧力は大きくありませんが、FRBがバランスシートの縮小を止めない限り、来年第2四半期に再び圧力に直面する可能性があります。(2024年は財政の混乱+日々の供給というテーマが再発する気がしますが、特にアメリカ大統領選挙に関しては、巨額の赤字に人々の注目が集まりやすく、特に長期債利回りのダウンサイドは非常に限定的かもしれません、中央銀行が金利を大幅に引き下げた場合、利回り水準自体は今年中にそれほど高い水準に達することはありませんが、リスクプレミアムが高くなり、曲線がスティープ化する、つまり逆転が正常に戻ることになります。 マネー・マーケット・ファンドは、RRPに加えて、潜在的な受取人のプールとなる可能性がありますが、そのためには金利を大幅に引き下げる必要があり、そうでなければ、債券は平均的な投資家にとってより魅力的ではありません### キャシー・ウッド:2024年のテーマはデフレトレードデフレは2024年の重要なテーマであり、FRBは積極的な利下げに踏み切ると予想されます。 このような経済環境と相まって、テクノロジーの進歩は、デフレに適応し、イノベーションに注力している企業にとって、今後数年間で大きく拡大するための条件を作り出しました。 以前はメタバース戦略に懐疑的で出資比率も減っていましたが、ザッカーバーグCEOのオープンソースAI活用戦略に強気なメタへの関心が復活しています。 また、遺伝子編集技術の変革の可能性を強調し、特にCRISPR治療薬は、この分野の初期段階と、価格設定が非効率的である業界の「キャッシュバーン」問題のために、投資コストが安いことに言及しました。### BofAファンドマネージャー調査バンク・オブ・アメリカ(BofA)グローバル・ファンド・マネジャーの月次調査では、投資家心理は2022年1月以来最も強く、キャッシュレベルは4.5%に低下(2年ぶりの低水準)エクイティ・アロケーションは、単月で13%増の15%オーバーウエイトに上昇し、2022年11月以来の月間上昇率となり、2022年1月以来の高水準となったエクイティ・トゥ・キャッシュ・ネット・アロケーション・レシオは、ファンドマネジャーが誕生してわずか2カ月となりました。ファンドマネジャーは、過去2カ月間でリスク許容度が21%ポイント上昇し、現在のリスクレベルに満足していますが、過熱の兆候は見られません。投資家は世界経済の成長について悲観的な見方を続けていますが、成長は改善しており、世界経済が減速する可能性は低下すると予想されます。回答者の91%は、FRBの利上げサイクルは終わったと考えています。 回答者の89%が2008年11月以来の高水準となる短期金利の低下を予想し、62%が債券利回りの低下を予想しています債券のアロケーションは現在、ネットロングポジションの20%となり、過去15年間で最高となりました。FRBが第1四半期に利下げに踏み切った場合、最も楽観的な取引は、まず長期米国債、長期テクノロジー株(バイオテクノロジー、再生可能エネルギーなど)、次に長期バリュー株(銀行、REIT、小型株など)です。 ):最も混雑した取引ポジションは、ロング「マグニフィセント7」(49%)と中国株のショート(22%)でした。 中国の不動産は、システミックなクレジットイベントとして最も可能性の高いものと見なされています(29%)。

LDキャピタル週次マクロレポート(12.25):ファンドマネージャーのFOMO、個人投資家のセンチメントは過熱

先週、市場は、米国経済がソフトランディングを達成しただけでなく、FRBの利上げサイクルを延長するインフレの回復が見込まれることなく、経済が着実に前進していることを示すさらなるデータに支えられました。 市場は、経済のソフトランディングの可能性を議論する一方で、イントレストレートの高止まり環境が長引く可能性も検討しています。 しかし、先週のFRBのハト派的な転換後、インフレが加速度的に鈍化し、成長が堅調に推移し、実質利回りが後退し、株式が上昇し、金融環境が急速に緩和したため、その見方は急速に変化しました。 最近、投資家は株式に強い関心を示しています。 バンク・オブ・アメリカ(Bank of America)は、顧客が直近1週間で米国株を64億ドル買い、2022年10月以来最大の週間純流入額となったと発表した。

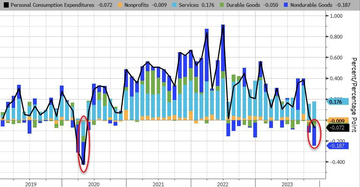

先週はインフレ圧力の後退が続き、名目PCEは11月に入って初めてマイナスとなり、コアPCEは前月比0.1%上昇と予想を下回り、年率3.2%に低下し、FRBは6カ月の年率換算データから物価目標をほぼ達成しました

そして、収入と支出は同時に回復します。

経済指標では、先週のフィラデルフィア連銀と消費者信頼感の調査で、経済は依然として成長しているが、それほど速くはないことが示唆され、11月の米国耐久財受注は投資家の予想を上回りました。 耐久財の新規受注は5.4%増と、予想の2.2%増を上回った。 10月の耐久財受注は5.1%減少した。 先週発表された第3四半期のGDPは+4.9%と小幅に下方修正されましたが、四半期GDP成長率は2014年以来の高水準です(パンデミック後の経済活動再開局面を除く)。 米国の新築住宅販売は、住宅ローンの金利上昇が住宅購入者に悪影響を及ぼしたため、11月に急落しましたが、中古物件も急激に縮小し、冬はすでにオフシーズンであることから、市場はデータにあまり注意を払わなかった。

現在の市場のテーマは米国経済であり、当初は2023年第4四半期/2024年第1四半期に活動の谷が特徴になると予想されていましたが、この間、米国のGDPは依然として2%に達し、その後再び加速すると予想されています。

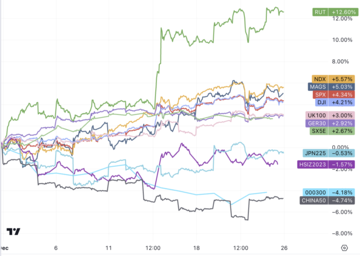

米国株は8週連続(SPX2017年で最長の連続上昇)となったが、台湾海峡での地政学的緊張の高まりやS&P500の大規模な弱気オプション取引に起因する散発的なコメントで、明白な理由もなく、大した議論もなく、水曜日の日中に1.5%急落したにもかかわらず、米国株は上昇した。 主流の理解はまだより合理的であり、説明はまだ技術的であり、市場は継続的な上昇の後にある程度の落ち着いたスペースを必要としています。

金曜日、中国はプレイヤーのビデオゲームへの支出を制限する一連の新しい措置を導入し、世界の株式市場に波紋を投げかけました。 Tencent NetEaseが急落しただけでなく、フランスのUbisoftや米国のUnityもこれに追随した。 テンセントの大株主であるナスパーズ/プロサスは20%急落した。

CSI300指数は金曜日に6週連続で下落し、2012年1月以来最長の連敗となりました。 この指数は今年14%近く下落しており、世界中のほとんどの主要な国内株価指数に遅れをとっています。 ゴールデンドラゴンの下落は2023年に約8%に拡大し、ナスダック100の54%上昇を大きく下回っています。 政策立案者が支援を強化する中、特に中国株式市場のバリュエーションが低いことを考えると、2024年はより良いものになるとの期待を新たにする人もいます。

先週、純長原油は9月下旬以来初めて上昇し、記録的な安値から反発したが、これは主に紅海を横断する商船に対するフーシ派の攻撃により、工業製品から石油、商品まであらゆるものを輸送する企業の株価が上昇し、原油価格がここ数カ月で最大の週間上昇を記録したことによる。

投機筋はカナダドルに対する弱気の賭けを強めており、ネットショートポジションを約5年ぶりの高水準に押し上げています。 これは主に、根強いインフレと成長の鈍化によるものです

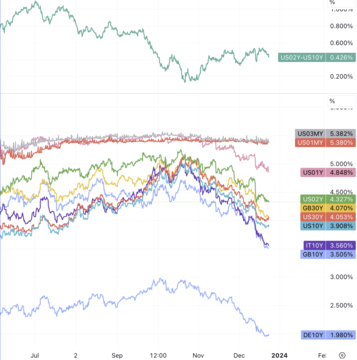

米国債利回りは今週も全体的に低下し続けましたが、FRBの会合がハト派的な方向転換シグナルを発表する前の週ほど低下は大きくなく、短期債は大幅に低下し、10年債は3.9%と横ばい、30年債は4%と横ばいでした。

市場は、FRBが3月に160ベーシスポイントの利下げを開始すると予想しており、市場の価格目標を達成するには、労働などの一部の指標が大幅に悪化する必要がありますが、現時点ではその兆候はありません。

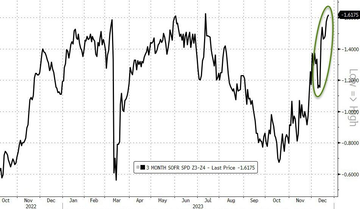

7~9月に市場が恐れていた財政規律の混乱というテーマが株式市場と債券市場を急落させたことを思い出してください、実際、2024年に改善はなく、さらに悪いことに、2023年の米国債の純発行額は1兆ドルですが、2024年には1兆9000億ドルに急増し、リバースレポファシリティは3月に枯渇する可能性があります流動性支援をこれ以上提供することは難しく、FRBがインフレに加えて金利を大幅に引き下げなければならないことに市場が賭ける大きな背景かもしれません。

紅海危機、海上インフレの高騰

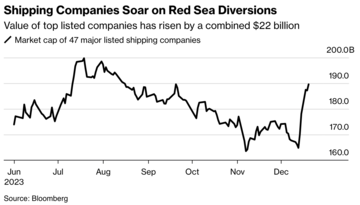

先週の国際金融市場における最大のテーマは、紅海の海運危機でしょう。 約1,050億ドルの海上貨物を積んだ158隻の船舶が、フーシ派の攻撃が続くリスクから紅海を離れることを余儀なくされ、貨物価格が高騰しました。

寧波海運取引所が12月22日に発表したレポートによると、コンテナ船定期船会社の85%が紅海航路の貨物の停止を通知しています。 喜望峰を迂回する貨物船がますます増えるため、距離と輸送コストが大幅に増加します。 メディアの推計によると、航海全体は40%増加し、輸送コストは40%以上増加しました。 これにより、国内コンテナ輸送指数と市場運賃は上昇を続けています。 上海国際能源取引所コンテナ船積指数(欧州ライン)のマーケットメーカー先物は、5取引日連続で上限に達し、1週間で累積50%以上上昇しました。

12月12日に攻撃が本格化して以来、世界最大の上場海運会社の時価総額は約220億ドルに跳ね上がり、紅海の混乱が運賃を押し上げることで、海運会社は経済的に恩恵を受けることになります。

紅海・スエズ運河回廊は、国際貿易の12%、世界のコンテナ輸送量の3分の1近くを占めています。 このルートはほぼ停止しており、近い将来、世界的なサプライチェーンの混乱が再燃することを示唆しています。 金曜日のメディア報道によると、上海から英国への海上貨物は、前週の2,400ドルから40フィートコンテナあたり10,000ドルに上昇しました。 業界の専門家によると、物流が1か月以上逼迫すると、サプライチェーンや消費者レベルでもインフレ圧力が感じられ、見られるようになるとのことです。

お金の流れとセンチメント

EPFRグローバルによると、現金ファンドは1兆3,000億ドルの資金流入を呼び込み、世界の株式に流入した1,520億ドルを上回りました。 また、投資家は米国債への投資額をかつてないほど増やしており、その投資額は1,770億ドルに達しています。 これらの数字は、2022年の悲惨な状況の後、今年の株式市場の反発がほとんどの投資家にとっていかに驚きであったかを示しています。 これは、中央銀行の予想が予想通りであれば、新年になっても株式や債券に押し込まれるのを待っている資金が余っていることを意味する可能性があります。

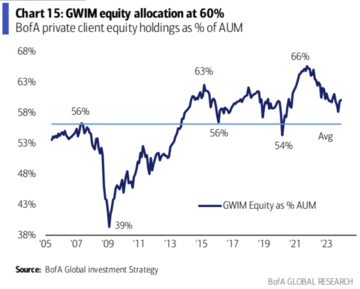

BofAウェルスマネジメントのクライアントホールディングス60%の株式、21.4%の債券、11.8%の現金、資本の増加、および現金への負債の減少:

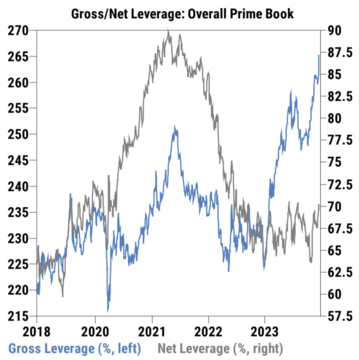

過去2週間で、ファンド顧客のGSHedingの総レバレッジとネットレバレッジが加速しました

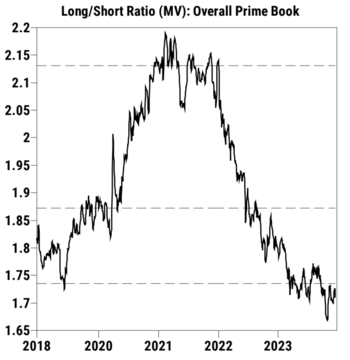

ただし、合計のロング/ショート比率は歴史的な位置にあります。

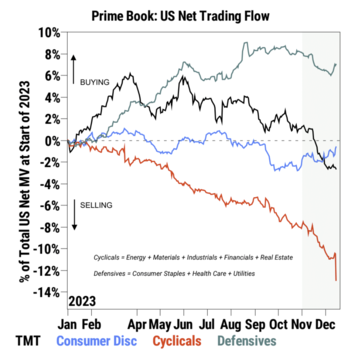

ここ数週間、GS顧客はディフェンシブ株(生活必需品、ヘルスケア、公益事業)と一般消費財の保有を増やし、シクリカル(エネルギー、素材、工業、金融、不動産)の保有を大幅に減らし、TMT保有をわずかに減らしました。 顧客の業務が最近の市場動向と必ずしも一致していないGS、不動産、一般消費財、工業、金融セクターの最近の回復は力強いものですが、顧客が保有を減らすことを選択した場合GS、ディフェンシブ銘柄は弱くなりますが、GS顧客は保有を増やすことを選択します。

例えば、金融セクターは11月時点から19%反発したが、強気派は先週から売りに転じた。

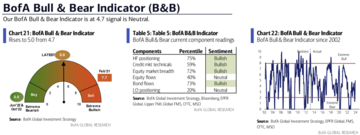

BofA CBBS指標は上昇を続けています。

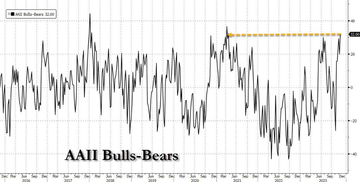

最新のAAIIセンチメント調査では、個人投資家の株式の短期的な見通しに対する楽観的な見方が2年半ぶりの高水準に上昇しました。 同時に、悲観論はやや上昇しているが、依然として異常に低い水準にとどまっている。

強気と弱気のスプレッドは2021年3月以来の高水準となる32%で、過去平均は6.5%となり、小売業の楽観的な見方が極端であったことを示しています。

CNNの恐怖と貪欲指数は、2週連続で「極度の貪欲」のレベルにとどまっています。

制度的展望

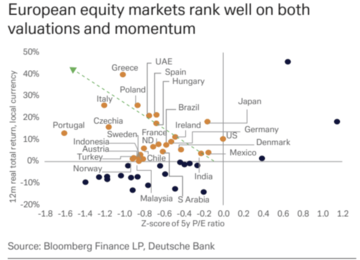

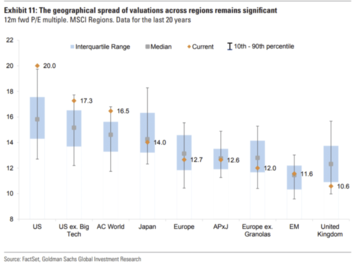

DB:2024年の評価修復

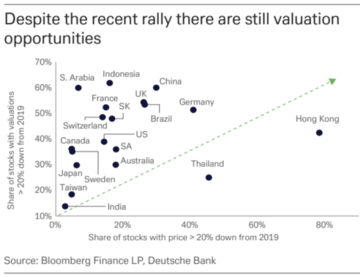

過去5年間、PIMCOの分析で市場シェアの約半分を占める欧州とアジアのいくつかの国の株価収益率(PER)は、過去5年間の平均である0.75標準偏差を下回っています。 米国や日本でも、倍率はようやく平均に達しつつあります。 より確実なマクロ経済を背景に、市場のリスク選好パターンが2024年も持続すれば、割安資産を下支えする可能性が高い。 それらの多くは米国外にあり、分散効果を提供することができ、現在勢いを増しています。

GSのバリュエーションを比較すると、米国株のバリュエーションを除けば、バリュエーションは高くないことがわかります。 最も割高な先進国市場である米国は、2023年を17倍のPERでスタートし、現在は20倍となっていますが、歴史的に1〜3%のインフレ率でのPERの中央値は20倍であったため、市場はインフレが正常に戻るシナリオをすでに織り込んでいます。

DB:202Xは次のバブル時代を迎えます

歴史的に見ると、資産バブルは、経済の混乱と債券利回りの低下の期間の後に再形成される傾向がありました。 これは、20世紀の90年代、2000年代、2020年代初頭に当てはまりました。 利回りが低下し、世界経済がパンデミックの影響から回復しつつある今、20年代のどこかの時点で、新たな資産バブルが発生すると信じるに足る理由があります。 クレジット市場のシステミックリスクは短期的には大きくなく、プライベートエクイティファンドには多くの現金弾薬があります。 短期的なリスクは、米国が2024年半ばに景気後退に陥る+欧州経済も減速した場合、市場センチメントが再び悪化する可能性があり、その時点で多くの投資家がリスク選好度を再検討することです。 (政治的リスクは米国に限らず、2024年には世界人口の41%、世界のGDPの42%を占める国々の有権者が政権交代に参加する)

CICC: リバースレポはいつまでサポートできますか? 現在、圧力は大きくなく、米国株式市場は依然としてサポートされており、バランスシートの縮小が止まらない限り、来年第2四半期に再び縮小に転じる可能性があります

FRBのバランスシート縮小は継続し、TGAのカバーは完了しており、リバースレポが将来の流動性変化の鍵となるのは当然です。 現在、リバースレポはまだ1兆1,500億ドルあり、第1四半期に4,600億ドルを超える短期債の純発行により、3,900億ドルに後退する可能性があり、同期間のバランスシート縮小の規模をヘッジすることができますが、第2四半期の短期債の純発行は大幅に減速するか、マイナスに転じ、残りのリバースレポの発行を遅らせる可能性があります。 同期間にバランスシートの縮小が続けば、第2四半期には金融流動性が縮小し始めるでしょう。 したがって、現在の米国株に対する流動性圧力は大きくありませんが、FRBがバランスシートの縮小を止めない限り、来年第2四半期に再び圧力に直面する可能性があります。

(2024年は財政の混乱+日々の供給というテーマが再発する気がしますが、特にアメリカ大統領選挙に関しては、巨額の赤字に人々の注目が集まりやすく、特に長期債利回りのダウンサイドは非常に限定的かもしれません、中央銀行が金利を大幅に引き下げた場合、利回り水準自体は今年中にそれほど高い水準に達することはありませんが、リスクプレミアムが高くなり、曲線がスティープ化する、つまり逆転が正常に戻ることになります。 マネー・マーケット・ファンドは、RRPに加えて、潜在的な受取人のプールとなる可能性がありますが、そのためには金利を大幅に引き下げる必要があり、そうでなければ、債券は平均的な投資家にとってより魅力的ではありません

キャシー・ウッド:2024年のテーマはデフレトレード

デフレは2024年の重要なテーマであり、FRBは積極的な利下げに踏み切ると予想されます。 このような経済環境と相まって、テクノロジーの進歩は、デフレに適応し、イノベーションに注力している企業にとって、今後数年間で大きく拡大するための条件を作り出しました。 以前はメタバース戦略に懐疑的で出資比率も減っていましたが、ザッカーバーグCEOのオープンソースAI活用戦略に強気なメタへの関心が復活しています。 また、遺伝子編集技術の変革の可能性を強調し、特にCRISPR治療薬は、この分野の初期段階と、価格設定が非効率的である業界の「キャッシュバーン」問題のために、投資コストが安いことに言及しました。

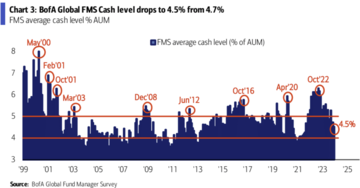

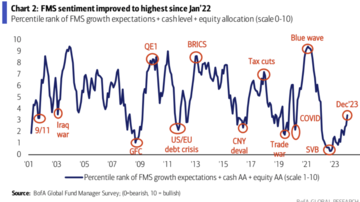

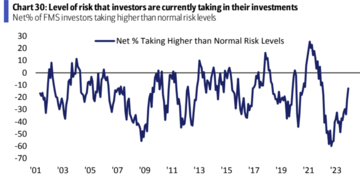

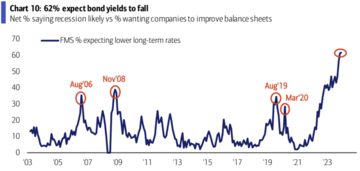

BofAファンドマネージャー調査

バンク・オブ・アメリカ(BofA)グローバル・ファンド・マネジャーの月次調査では、投資家心理は2022年1月以来最も強く、キャッシュレベルは4.5%に低下(2年ぶりの低水準)

エクイティ・アロケーションは、単月で13%増の15%オーバーウエイトに上昇し、2022年11月以来の月間上昇率となり、2022年1月以来の高水準となったエクイティ・トゥ・キャッシュ・ネット・アロケーション・レシオは、ファンドマネジャーが誕生してわずか2カ月となりました。

ファンドマネジャーは、過去2カ月間でリスク許容度が21%ポイント上昇し、現在のリスクレベルに満足していますが、過熱の兆候は見られません。

投資家は世界経済の成長について悲観的な見方を続けていますが、成長は改善しており、世界経済が減速する可能性は低下すると予想されます。

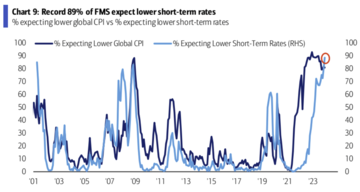

回答者の91%は、FRBの利上げサイクルは終わったと考えています。 回答者の89%が2008年11月以来の高水準となる短期金利の低下を予想し、62%が債券利回りの低下を予想しています

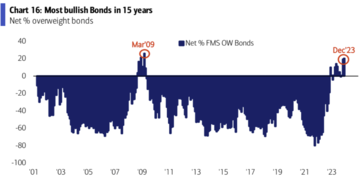

債券のアロケーションは現在、ネットロングポジションの20%となり、過去15年間で最高となりました。

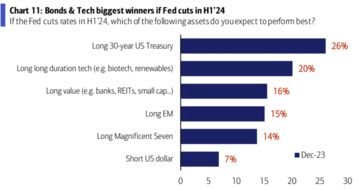

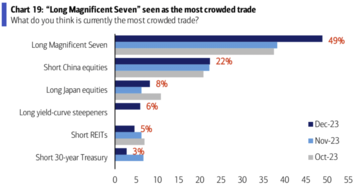

FRBが第1四半期に利下げに踏み切った場合、最も楽観的な取引は、まず長期米国債、長期テクノロジー株(バイオテクノロジー、再生可能エネルギーなど)、次に長期バリュー株(銀行、REIT、小型株など)です。 ):

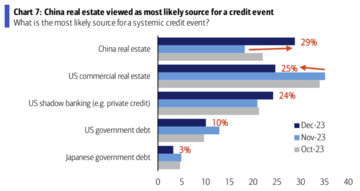

最も混雑した取引ポジションは、ロング「マグニフィセント7」(49%)と中国株のショート(22%)でした。 中国の不動産は、システミックなクレジットイベントとして最も可能性の高いものと見なされています(29%)。