**奥行き | 著者 | TaxDAO&****プレシジョンファンドサービス**世界的に有名なオフショア金融センターであるケイマン諸島は、世界最大のオフショアファンド機関でもあり、オフショアファンドの85%以上がケイマン諸島に登録されています。 同時に、ケイマン諸島では所得税、キャピタルゲイン税、配当税などを支払う必要がなく、イギリス、アメリカ、オーストラリアなどと税務情報交換協定を締結しています。 ケイマン諸島金融庁(CIMA)によると、2020年末時点で、ケイマン諸島には26,351の規制されたオープンエンド型ファンドと9,857の規制されたクローズドエンド型ファンドがあり、総資産は2兆米ドルを超えています。 ケイマン諸島には数え切れないほどの免除基金が設立されています。ケイマン諸島での資金登録は、国境を越えて投資するための重要な方法となっており、デジタル資産に投資するためのプライベートエクイティファンドの設立は、Web3投資家に徐々に支持されています。 本稿では、ケイマン諸島への投資のためのオフショアファンドを組成するための3つの仕組みを中心に紹介し、LP(リミテッド・パートナーシップ)構造の下で設計された税務リスクを分析します。### **1 ケイマン諸島ファンドの3つの典型的な組織形態**ケイマン諸島の規制が免除されるファンドには、免除会社(EC)と免除リミテッドパートナーシップ(ELP)があります。 本稿では、まず3つの代表的なファンド構造を取り上げて分析する。#### **1.1 独立型ファンド構造**1つのファンドには2つの事業体があり、ファンド事業体は通常、免除されたリミテッドパートナーシップの形で設立され、投資チームはファンドの参加株式を引き受けます(配当の権利はありますが、議決権はありません)。 同時に、投資チームは、ファンドの支配株主として英領バージン諸島(BVI)にファンド管理会社を設立し(配当には参加しませんが、株主総会での議決権があります)、ファンドの日常的な意思決定と運営の権利は、投資チームが務めるファンドの取締役会に帰属します。 #### **1.2 分離ポートフォリオ会社(SPC)構造**分離ポートフォリオ会社(SPC)は、EC構造の特殊なケースであり、ケイマンの法律のユニークな形式です。 SPC構造では、SPCは免除事業体として最大25の分離ポートフォリオ(SP)を設定でき、これらのポートフォリオの資産と負債は完全に独立しています。 SPCの下で複数の異なるファンドを運用することは、複数の個別のファンドを設定することと似ているため、SPCはコストの面でより費用対効果が高いです。 次の図は、SPC アーキテクチャを示しています。 #### **1.3免除リミテッドパートナーシップ(ELP)構造**ELPの構造は主に3つのステップに分かれており、そのうちの1つは、投資家が最初にELPのゼネラルパートナーとしてケイマン/BVIにGP(ゼネラルパートナー)会社を設立することです。 2つ目は、個人投資家、第1ステップで設立したGP会社、GPチームが管理する投資主体SLP(リミテッドパートナー)でELPファンド事業体を設立することです。 その後、ELPはSPV(特別目的事業体)を設立し、投資事業を行います。 その中で、GPはELPファンドの業務を管理・統制し、ELPファンドのファンド事業の運営、管理、統制、実施に責任を負っています。 ファンド事業体の下でのSPVとは、ファンド事業体が特定のプロジェクトに投資するために設立した子会社またはサブパートナーシップを指し、通常はELPの形で、ファンド事業体がゼネラルパートナーまたはリミテッドパートナーとして機能し、プロジェクト当事者がリミテッドパートナーまたはジェネラルパートナーとして行動します。 ELP アーキテクチャには、次のような利点があります。*ケイマン諸島の優遇税制を利用して、二重課税と為替管理を回避します。*さまざまなプロジェクトの特性とニーズに応じて、SPVの投資戦略、収益分配、出口メカニズムなどを柔軟に設計し、投資家とプロジェクト関係者の利益を保護します。* SPCと同様に、ELPは、相互の影響を回避し、透明性と効率を向上させるために、異なるプロジェクトのリスクと利益を個別に説明することもできます。### **2 ELPアーキテクチャにおけるSPVロケーションの選択**ELP構造の下では、ファンド事業体はSPVを通じて川下企業への投資を実現し、SPVは株主の権利と利益を保護し、リスク分離を達成するために独立して清算することができます。 実際には、SPVは一般的に香港またはシンガポールに所在することを選択し、金融活動を行うのに便利なだけでなく、両方の場所で低い税率を得ることができます。 この記事では、以下の表に示すように、利息、配当、不動産利益、印紙税の4つの要因がSPVの場所の選択に与える影響を分析します。 配当と印紙税の面では、シンガポールはSPVの場所として香港よりもコスト面で有利であることがわかります:シンガポールのSPVは配当税の控除がより緩やかで、印紙税の規制はより簡潔で低コストです。 ただし、取引コストはSPVの陸揚げで考慮すべき側面の1つにすぎず、具体的な上陸オプションは、2つの場所の異なる業界、構造、および対応するポリシーに応じて個別に判断されます。### **3 ELPストラクチャー投資と税務リスク分析の3つの側面**#### **3.1 投資に対する課税**投資プロセスは、主に海外ストラクチャーの構築、国内資産運用会社と完全外資系企業(WOFE)の設立、プロジェクト会社の買収の3つのステップに分かれています。 このセッションでは、税務上の問題が少なくなります。海外ストラクチャーの設立は、ケイマン諸島に持株会社を設立し、その会社を通じてオフショアまたはオンショアのプロジェクト会社または特別目的事業体に投資するという簡易的なケイマンストラクチャーと、ケイマン諸島に持株会社を設立し、英領バージン諸島(BVI)またはケイマン諸島にサブ持株会社を設立し、そのサブ持株会社を通じてオフショアまたはオンショアのプロジェクト会社または特別目的会社に投資するBVI/ケイマン・ケイマンストラクチャーの2つに大別されます。スキーム1の利点は、構造が単純で、低コストで管理が便利であることです。 ケイマン諸島で1つの持株会社を登録して維持するだけでよく、ケイマン諸島の税制上の優遇措置を享受しながら、BVIで別の持株会社を登録して維持する必要はありません。 ただし、その欠点は、リスクが高く、機密性が低く、柔軟性が低いことです。 ケイマン諸島の持株会社が他国のプロジェクトに直接投資する場合、他国の法律によって制限または規制される場合があります。 ケイマン諸島の持株会社が上場した場合、投資家や投資プロジェクトに関する情報が公開される可能性があります。 ケイマン諸島の持ち株会社が投資戦略を変更したり、プロジェクトから撤退したりする必要がある場合、それに対応する追加費用も発生します。オプション2の利点は、リスクが低く、機密性が高く、柔軟性が高いことです。 BVIまたはケイマン諸島に子会社持株会社を設立することにより、ケイマン諸島の持株会社と投資プロジェクト間のリスクを分離することができ、この構造により、取締役、株主、受益者などの情報を開示する必要がなく、高いレベルの機密性も提供されます。 BVIにサブ持株会社を設立することにより、SPVは、さまざまなプロジェクトの特性とニーズに応じて、投資戦略、収益分配、出口メカニズムなどを柔軟に設計し、投資家とプロジェクト関係者の利益を保護することができます。 その欠点は、構造が複雑で、コストが高く、管理が面倒であることです。 2つの地域に2つの持株会社を登録して維持する必要があるため、コンプライアンスリスクと管理の難しさが増大します。 #### **3.2 生産と運営に対する課税**生産と操業は、直接的な利益の源泉であり、税務リスクをコントロールするための主要なチャネルです。 全体として、香港の税制はより簡潔であり、企業の税負担は低くなっています。 シンガポールでは、銀行の利子所得や国境を越えた利払いなど、特定の税関連項目に対して高い税率が課せられています。 香港とシンガポールの税関連項目ごとの税法は、以下の表のとおりです。 #### **3.3 資本撤退の課税**資本撤退に関しては、オプション1とオプション2は異なる税務上の問題に直面しています。 全体として、オプション2にはBVIサブホールディングカンパニーの追加レイヤーがあることを除いて、2つの出口オプション間の課税に大きな違いはありませんが、これは課税に大きな影響を与えません。下の表に示すように、ケイマン諸島では、持株会社または特別目的会社の処分に対して支払うべき税金はありません。 香港での投資撤退の場合、上場ケイマン諸島の持ち株会社とSPVの処分のみが印紙税の対象となり、その割合は比較的低く、買い手と売り手がそれぞれ0.1%を負担しています。 他の種類の処分は税金の対象にはなりません。 シンガポールへの投資から撤退する場合、SPVの処分のみが印紙税の対象となり、買い手は0.2%の印紙税を課されます。 他の種類の処分は税金の対象にはなりません。 ### **4 ケイマン諸島ファンドのリスク開発と議論**#### **4.1 実際の管理機関の所在地が登録地から分離するリスク**オフショアファンドの実際の運用機関は香港やシンガポールに設立されることが多く、運用機関の所在地と登記場所が一致しないため、相応の税務リスクが生じます。 ケイマン諸島が香港やシンガポールとDTA協定を結んでいないことを考えると、実際の税務状況はより複雑になります。ケイマン諸島のオフショアファンドの主な税務リスクは、実際に運用されている場所で税務上の居住者または源泉所得があるとみなされるため、管轄区域で所得税やその他の税金が課せられる可能性があることです。 リスク処理は、主に実際の管理機関の所在地の税法および規制に依存し、地域によって異なる判断基準および課税原則を採用する場合があります。 したがって、実際の管理機関の場所を選択する際には、オフショアファンドは、これらの地域の税法および規制を十分に理解して比較し、最も有利な地域を選択するか、税務リスクを回避または軽減するために相応の措置を講じる必要があります。シンガポールの税法では、企業がシンガポールの税務上の居住者であるかどうかは、主に会社がシンガポールで管理されているかどうかによって決まると規定されています。 ここでの統制と管理とは、会社の最高意思決定レベルの場所、通常は会社の取締役会が集まる場所を指します。 したがって、ケイマン諸島のオフショアファンドの事実上の運用がシンガポールにある場合、シンガポールで管理されていると見なされ、シンガポールの税務上の居住者になる可能性があります。 シンガポールの税務上の居住者は、シンガポールで17%の税率でグローバル所得税を支払う必要があります。香港の税法では、企業が香港で利益税を支払う必要があるかどうかは、主に会社の利益が香港での貿易、事業、または事業から派生しているかどうか、つまり会社の利益が香港と実質的に関連しているかどうかに依存すると規定されています。 したがって、オフショアファンドの実際の運用機関が香港にある場合、その運用収益も「香港源泉」と見なされるため、香港の利益税(税率は16.5%)の対象となる可能性があります。税務リスクに加え、規制リスクや法的リスクも投資プロセスにおいて留意すべき課題です。 第1に、香港やシンガポールの金融規制当局が、オフショアファンドが金融サービス活動に従事していると判断した場合、ファンド事業体は、適切なライセンスの取得、関連情報の開示、規制当局による査察を受けるなど、地域の金融規制規制の遵守を求められる可能性があります。 第二に、事実上の当局は、関連する法的規定を現地で遵守する必要があり、管轄権および適用法の問題に対処する必要がある現地の法的枠組み内で訴訟または仲裁に対応することもできます。#### **4.2 ケイマン諸島経済実体法に基づく投資資金のリスク**ケイマン経済実体法は、2018年12月にケイマン諸島政府が制定し、2019年1月に発効した法律で、OECDの税の透明性と公正な競争の要求、特に地理的に移動性の高い活動による税源浸食と利益移転に対抗するためのOECDの国際基準に対応して、2019年1月に発効しました。 この法律は、ケイマン諸島で設立された関連事業体に対し、その関連活動に関して適切な経済的実体テストに合格しなければ、罰金や登録抹消のリスクを負うことを義務付けており、現地の税務当局は、最終的な受益者が所在する管轄区域の税務当局と当該事業体に関する情報を交換することができます。この記事では、次の表に示すように、さまざまなエンティティに対する経済的実体法の関連要件と実際のリスクポイントをまとめています。 4種類の投資主体のうち、海外の資産運用会社、ジェネラル・パートナー・ファンド、ファンドは経済実体要件の対象となりませんが、それに対応するリスク操作には経済性物質要件の対象となる可能性があります。 一方、ケイマン諸島の持株会社は、(縮小された)経済的実体要件の対象であり、他の事業体を保有および管理するのに十分な人員とオフィススペースをケイマン諸島に保有することのみが必要であり、登録代理人を通じて上記の経済的実体要件を満たすことができます。 表中の「経済的実体リスクポイント」とは、一定の業務を遂行した後、事業体が経済的実体要件の免除対象から経済的実体要件の対象に変更される、または低減された経済的実体試験の扱いを受ける権利がなくなることをいいます。 したがって、投資家は投資プロセス中にそのようなリスクポイントに細心の注意を払い、必要に応じて専門家に相談する必要があります。 #### **4.3 議論と展望**ケイマン諸島の経済的実体法は、ケイマン諸島でファンドを設立する投資家やマネージャーにとって無視できない法的リスクです。 経済的実体の要件に従わない場合、ファンドの税務上の地位に影響を与えたり、追加の開示義務を課したり、ファンドの登録抹消につながることさえあります。 したがって、投資家とマネージャーは、独自の状況に応じて、ファンドの構造と運用を合理的に選択および設計する必要があります。 同時に、ケイマン諸島政府や税務当局による経済実体法のさらなる解釈と運用に細心の注意を払い、ファンド戦略をタイムリーに調整・最適化する必要があります。ケイマン諸島でデジタル資産に投資するファンドを設立することは、それに対応する可能性と見通しを持っていますが、多くの課題とリスクにも直面しています。 したがって、投資家とマネージャーは、デジタル資産の特性と法則を十分に理解し、長期的かつ安定した投資リターンを達成するために、デジタル資産ポートフォリオを合理的に配分および管理する必要があります。この記事では、ケイマン諸島でデジタル資産に投資するためのファンドを設立するための3つの構造を税務の観点から分析し、比較するだけです。 実際には、投資家やマネージャーも、さまざまな要因を考慮して、特定の目標とニーズに応じて最適なファンド構造を選択する必要があります。参照[1] ZHANG Zhijin、WANG Weiwei、JIANG Jiahong。 (2023). 典型的なファンド構造とデジタル資産ファンドの紹介.

ケイマンWeb3デジタルファンドトピック:見落としがちな税務リスク分析の比較

**奥行き | 著者 | TaxDAO&**プレシジョンファンドサービス

世界的に有名なオフショア金融センターであるケイマン諸島は、世界最大のオフショアファンド機関でもあり、オフショアファンドの85%以上がケイマン諸島に登録されています。 同時に、ケイマン諸島では所得税、キャピタルゲイン税、配当税などを支払う必要がなく、イギリス、アメリカ、オーストラリアなどと税務情報交換協定を締結しています。 ケイマン諸島金融庁(CIMA)によると、2020年末時点で、ケイマン諸島には26,351の規制されたオープンエンド型ファンドと9,857の規制されたクローズドエンド型ファンドがあり、総資産は2兆米ドルを超えています。 ケイマン諸島には数え切れないほどの免除基金が設立されています。

ケイマン諸島での資金登録は、国境を越えて投資するための重要な方法となっており、デジタル資産に投資するためのプライベートエクイティファンドの設立は、Web3投資家に徐々に支持されています。 本稿では、ケイマン諸島への投資のためのオフショアファンドを組成するための3つの仕組みを中心に紹介し、LP(リミテッド・パートナーシップ)構造の下で設計された税務リスクを分析します。

1 ケイマン諸島ファンドの3つの典型的な組織形態

ケイマン諸島の規制が免除されるファンドには、免除会社(EC)と免除リミテッドパートナーシップ(ELP)があります。 本稿では、まず3つの代表的なファンド構造を取り上げて分析する。

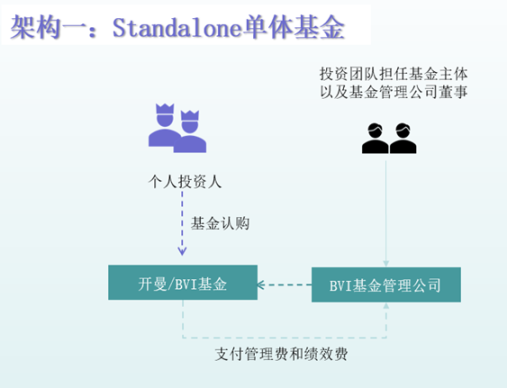

1.1 独立型ファンド構造

1つのファンドには2つの事業体があり、ファンド事業体は通常、免除されたリミテッドパートナーシップの形で設立され、投資チームはファンドの参加株式を引き受けます(配当の権利はありますが、議決権はありません)。 同時に、投資チームは、ファンドの支配株主として英領バージン諸島(BVI)にファンド管理会社を設立し(配当には参加しませんが、株主総会での議決権があります)、ファンドの日常的な意思決定と運営の権利は、投資チームが務めるファンドの取締役会に帰属します。

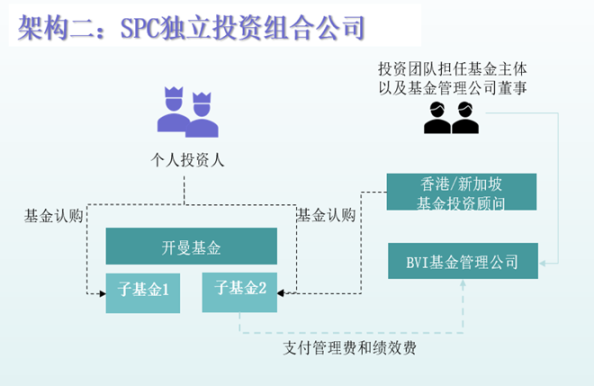

1.2 分離ポートフォリオ会社(SPC)構造

分離ポートフォリオ会社(SPC)は、EC構造の特殊なケースであり、ケイマンの法律のユニークな形式です。 SPC構造では、SPCは免除事業体として最大25の分離ポートフォリオ(SP)を設定でき、これらのポートフォリオの資産と負債は完全に独立しています。 SPCの下で複数の異なるファンドを運用することは、複数の個別のファンドを設定することと似ているため、SPCはコストの面でより費用対効果が高いです。 次の図は、SPC アーキテクチャを示しています。

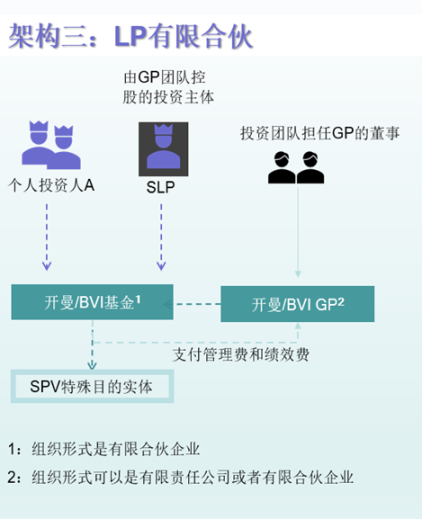

1.3免除リミテッドパートナーシップ(ELP)構造

ELPの構造は主に3つのステップに分かれており、そのうちの1つは、投資家が最初にELPのゼネラルパートナーとしてケイマン/BVIにGP(ゼネラルパートナー)会社を設立することです。 2つ目は、個人投資家、第1ステップで設立したGP会社、GPチームが管理する投資主体SLP(リミテッドパートナー)でELPファンド事業体を設立することです。 その後、ELPはSPV(特別目的事業体)を設立し、投資事業を行います。 その中で、GPはELPファンドの業務を管理・統制し、ELPファンドのファンド事業の運営、管理、統制、実施に責任を負っています。

ファンド事業体の下でのSPVとは、ファンド事業体が特定のプロジェクトに投資するために設立した子会社またはサブパートナーシップを指し、通常はELPの形で、ファンド事業体がゼネラルパートナーまたはリミテッドパートナーとして機能し、プロジェクト当事者がリミテッドパートナーまたはジェネラルパートナーとして行動します。 ELP アーキテクチャには、次のような利点があります。

*ケイマン諸島の優遇税制を利用して、二重課税と為替管理を回避します。 *さまざまなプロジェクトの特性とニーズに応じて、SPVの投資戦略、収益分配、出口メカニズムなどを柔軟に設計し、投資家とプロジェクト関係者の利益を保護します。

2 ELPアーキテクチャにおけるSPVロケーションの選択

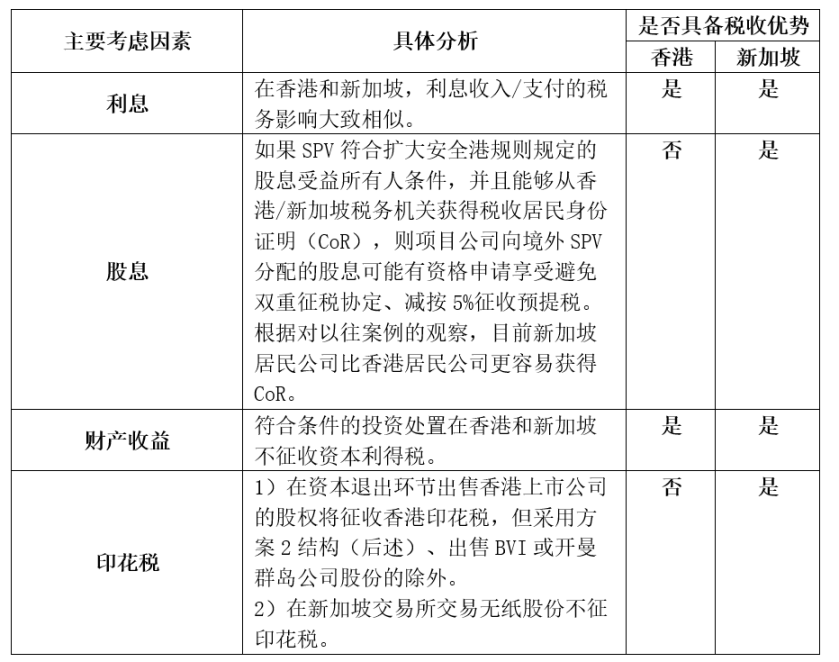

ELP構造の下では、ファンド事業体はSPVを通じて川下企業への投資を実現し、SPVは株主の権利と利益を保護し、リスク分離を達成するために独立して清算することができます。 実際には、SPVは一般的に香港またはシンガポールに所在することを選択し、金融活動を行うのに便利なだけでなく、両方の場所で低い税率を得ることができます。 この記事では、以下の表に示すように、利息、配当、不動産利益、印紙税の4つの要因がSPVの場所の選択に与える影響を分析します。

配当と印紙税の面では、シンガポールはSPVの場所として香港よりもコスト面で有利であることがわかります:シンガポールのSPVは配当税の控除がより緩やかで、印紙税の規制はより簡潔で低コストです。 ただし、取引コストはSPVの陸揚げで考慮すべき側面の1つにすぎず、具体的な上陸オプションは、2つの場所の異なる業界、構造、および対応するポリシーに応じて個別に判断されます。

3 ELPストラクチャー投資と税務リスク分析の3つの側面

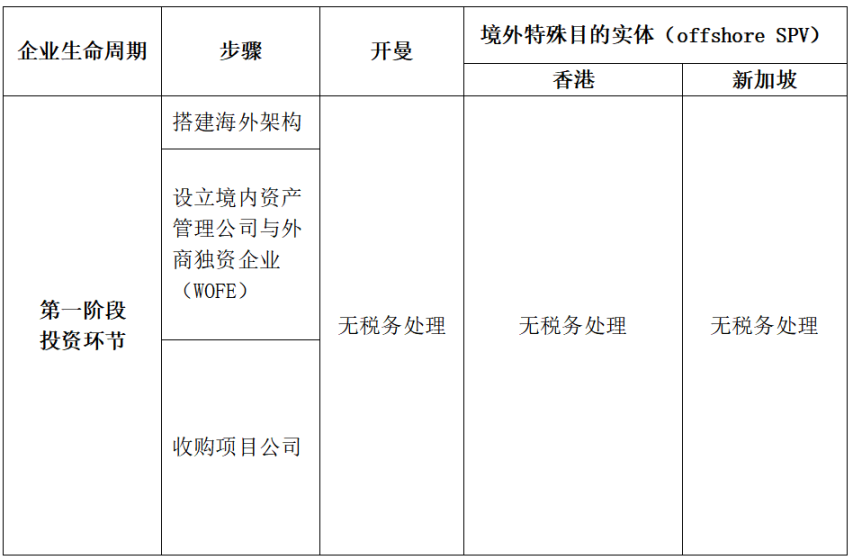

3.1 投資に対する課税

投資プロセスは、主に海外ストラクチャーの構築、国内資産運用会社と完全外資系企業(WOFE)の設立、プロジェクト会社の買収の3つのステップに分かれています。 このセッションでは、税務上の問題が少なくなります。

海外ストラクチャーの設立は、ケイマン諸島に持株会社を設立し、その会社を通じてオフショアまたはオンショアのプロジェクト会社または特別目的事業体に投資するという簡易的なケイマンストラクチャーと、ケイマン諸島に持株会社を設立し、英領バージン諸島(BVI)またはケイマン諸島にサブ持株会社を設立し、そのサブ持株会社を通じてオフショアまたはオンショアのプロジェクト会社または特別目的会社に投資するBVI/ケイマン・ケイマンストラクチャーの2つに大別されます。

スキーム1の利点は、構造が単純で、低コストで管理が便利であることです。 ケイマン諸島で1つの持株会社を登録して維持するだけでよく、ケイマン諸島の税制上の優遇措置を享受しながら、BVIで別の持株会社を登録して維持する必要はありません。 ただし、その欠点は、リスクが高く、機密性が低く、柔軟性が低いことです。 ケイマン諸島の持株会社が他国のプロジェクトに直接投資する場合、他国の法律によって制限または規制される場合があります。 ケイマン諸島の持株会社が上場した場合、投資家や投資プロジェクトに関する情報が公開される可能性があります。 ケイマン諸島の持ち株会社が投資戦略を変更したり、プロジェクトから撤退したりする必要がある場合、それに対応する追加費用も発生します。

オプション2の利点は、リスクが低く、機密性が高く、柔軟性が高いことです。 BVIまたはケイマン諸島に子会社持株会社を設立することにより、ケイマン諸島の持株会社と投資プロジェクト間のリスクを分離することができ、この構造により、取締役、株主、受益者などの情報を開示する必要がなく、高いレベルの機密性も提供されます。 BVIにサブ持株会社を設立することにより、SPVは、さまざまなプロジェクトの特性とニーズに応じて、投資戦略、収益分配、出口メカニズムなどを柔軟に設計し、投資家とプロジェクト関係者の利益を保護することができます。 その欠点は、構造が複雑で、コストが高く、管理が面倒であることです。 2つの地域に2つの持株会社を登録して維持する必要があるため、コンプライアンスリスクと管理の難しさが増大します。

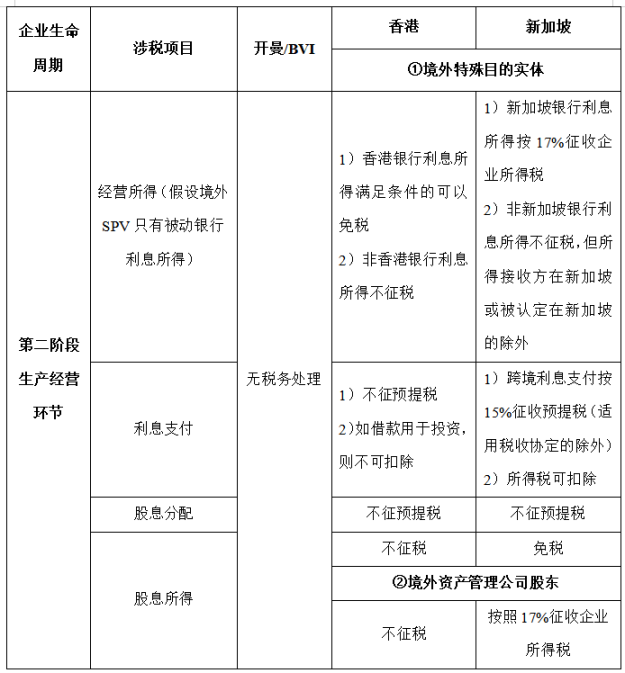

3.2 生産と運営に対する課税

生産と操業は、直接的な利益の源泉であり、税務リスクをコントロールするための主要なチャネルです。 全体として、香港の税制はより簡潔であり、企業の税負担は低くなっています。 シンガポールでは、銀行の利子所得や国境を越えた利払いなど、特定の税関連項目に対して高い税率が課せられています。 香港とシンガポールの税関連項目ごとの税法は、以下の表のとおりです。

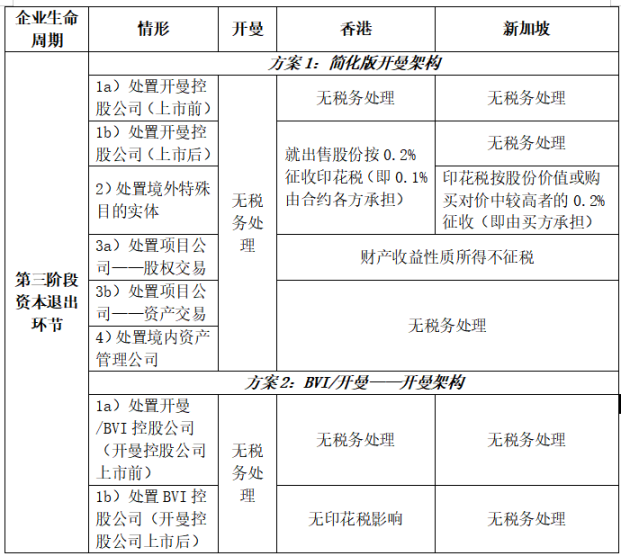

3.3 資本撤退の課税

資本撤退に関しては、オプション1とオプション2は異なる税務上の問題に直面しています。 全体として、オプション2にはBVIサブホールディングカンパニーの追加レイヤーがあることを除いて、2つの出口オプション間の課税に大きな違いはありませんが、これは課税に大きな影響を与えません。

下の表に示すように、ケイマン諸島では、持株会社または特別目的会社の処分に対して支払うべき税金はありません。 香港での投資撤退の場合、上場ケイマン諸島の持ち株会社とSPVの処分のみが印紙税の対象となり、その割合は比較的低く、買い手と売り手がそれぞれ0.1%を負担しています。 他の種類の処分は税金の対象にはなりません。 シンガポールへの投資から撤退する場合、SPVの処分のみが印紙税の対象となり、買い手は0.2%の印紙税を課されます。 他の種類の処分は税金の対象にはなりません。

4 ケイマン諸島ファンドのリスク開発と議論

4.1 実際の管理機関の所在地が登録地から分離するリスク

オフショアファンドの実際の運用機関は香港やシンガポールに設立されることが多く、運用機関の所在地と登記場所が一致しないため、相応の税務リスクが生じます。 ケイマン諸島が香港やシンガポールとDTA協定を結んでいないことを考えると、実際の税務状況はより複雑になります。

ケイマン諸島のオフショアファンドの主な税務リスクは、実際に運用されている場所で税務上の居住者または源泉所得があるとみなされるため、管轄区域で所得税やその他の税金が課せられる可能性があることです。 リスク処理は、主に実際の管理機関の所在地の税法および規制に依存し、地域によって異なる判断基準および課税原則を採用する場合があります。 したがって、実際の管理機関の場所を選択する際には、オフショアファンドは、これらの地域の税法および規制を十分に理解して比較し、最も有利な地域を選択するか、税務リスクを回避または軽減するために相応の措置を講じる必要があります。

シンガポールの税法では、企業がシンガポールの税務上の居住者であるかどうかは、主に会社がシンガポールで管理されているかどうかによって決まると規定されています。 ここでの統制と管理とは、会社の最高意思決定レベルの場所、通常は会社の取締役会が集まる場所を指します。 したがって、ケイマン諸島のオフショアファンドの事実上の運用がシンガポールにある場合、シンガポールで管理されていると見なされ、シンガポールの税務上の居住者になる可能性があります。 シンガポールの税務上の居住者は、シンガポールで17%の税率でグローバル所得税を支払う必要があります。

香港の税法では、企業が香港で利益税を支払う必要があるかどうかは、主に会社の利益が香港での貿易、事業、または事業から派生しているかどうか、つまり会社の利益が香港と実質的に関連しているかどうかに依存すると規定されています。 したがって、オフショアファンドの実際の運用機関が香港にある場合、その運用収益も「香港源泉」と見なされるため、香港の利益税(税率は16.5%)の対象となる可能性があります。

税務リスクに加え、規制リスクや法的リスクも投資プロセスにおいて留意すべき課題です。 第1に、香港やシンガポールの金融規制当局が、オフショアファンドが金融サービス活動に従事していると判断した場合、ファンド事業体は、適切なライセンスの取得、関連情報の開示、規制当局による査察を受けるなど、地域の金融規制規制の遵守を求められる可能性があります。 第二に、事実上の当局は、関連する法的規定を現地で遵守する必要があり、管轄権および適用法の問題に対処する必要がある現地の法的枠組み内で訴訟または仲裁に対応することもできます。

4.2 ケイマン諸島経済実体法に基づく投資資金のリスク

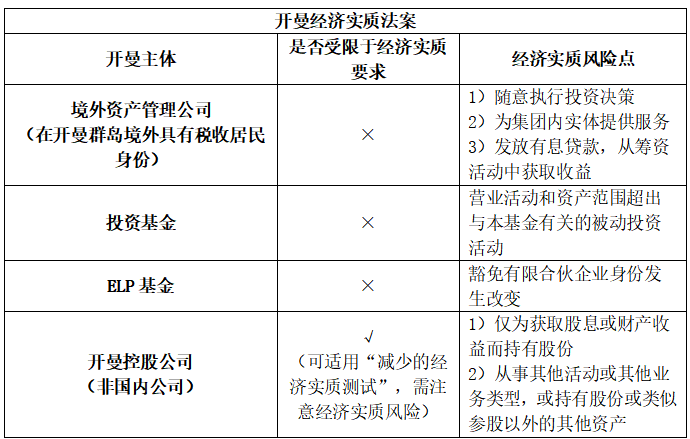

ケイマン経済実体法は、2018年12月にケイマン諸島政府が制定し、2019年1月に発効した法律で、OECDの税の透明性と公正な競争の要求、特に地理的に移動性の高い活動による税源浸食と利益移転に対抗するためのOECDの国際基準に対応して、2019年1月に発効しました。 この法律は、ケイマン諸島で設立された関連事業体に対し、その関連活動に関して適切な経済的実体テストに合格しなければ、罰金や登録抹消のリスクを負うことを義務付けており、現地の税務当局は、最終的な受益者が所在する管轄区域の税務当局と当該事業体に関する情報を交換することができます。

この記事では、次の表に示すように、さまざまなエンティティに対する経済的実体法の関連要件と実際のリスクポイントをまとめています。 4種類の投資主体のうち、海外の資産運用会社、ジェネラル・パートナー・ファンド、ファンドは経済実体要件の対象となりませんが、それに対応するリスク操作には経済性物質要件の対象となる可能性があります。 一方、ケイマン諸島の持株会社は、(縮小された)経済的実体要件の対象であり、他の事業体を保有および管理するのに十分な人員とオフィススペースをケイマン諸島に保有することのみが必要であり、登録代理人を通じて上記の経済的実体要件を満たすことができます。 表中の「経済的実体リスクポイント」とは、一定の業務を遂行した後、事業体が経済的実体要件の免除対象から経済的実体要件の対象に変更される、または低減された経済的実体試験の扱いを受ける権利がなくなることをいいます。 したがって、投資家は投資プロセス中にそのようなリスクポイントに細心の注意を払い、必要に応じて専門家に相談する必要があります。

4.3 議論と展望

ケイマン諸島の経済的実体法は、ケイマン諸島でファンドを設立する投資家やマネージャーにとって無視できない法的リスクです。 経済的実体の要件に従わない場合、ファンドの税務上の地位に影響を与えたり、追加の開示義務を課したり、ファンドの登録抹消につながることさえあります。 したがって、投資家とマネージャーは、独自の状況に応じて、ファンドの構造と運用を合理的に選択および設計する必要があります。 同時に、ケイマン諸島政府や税務当局による経済実体法のさらなる解釈と運用に細心の注意を払い、ファンド戦略をタイムリーに調整・最適化する必要があります。

ケイマン諸島でデジタル資産に投資するファンドを設立することは、それに対応する可能性と見通しを持っていますが、多くの課題とリスクにも直面しています。 したがって、投資家とマネージャーは、デジタル資産の特性と法則を十分に理解し、長期的かつ安定した投資リターンを達成するために、デジタル資産ポートフォリオを合理的に配分および管理する必要があります。

この記事では、ケイマン諸島でデジタル資産に投資するためのファンドを設立するための3つの構造を税務の観点から分析し、比較するだけです。 実際には、投資家やマネージャーも、さまざまな要因を考慮して、特定の目標とニーズに応じて最適なファンド構造を選択する必要があります。

参照

[1] ZHANG Zhijin、WANG Weiwei、JIANG Jiahong。 (2023). 典型的なファンド構造とデジタル資産ファンドの紹介.