MakerDAOは金利が高いのに花遊びをして、国債を買うだけでなく、小口融資もする 音頭純国債も貸すが買えない、KYCトラブルは敷居が高く流動性がない 現在、市場にはまだ純粋な資産を持つ国債トークンが不足しており、大多数の一般ユーザーに提供でき、TProtocol V2はこのために生まれた製品です。 本稿では、RWA国債の現在の問題点と、Tprotocolが解決する問題を分析します。 表面的には、Tprotocolは、最初のオファリングでサポートされているMatrixdockプールなどのレンディング商品であり、現在RWAトラックのTVLでトップ3にランクされているMatrixdockが、発行済みの国債トークンSTBTを担保として使用してUSDCを借り入れることができるようにすることです。 USDCの預金者には、AAVEのaUSDCと同様に、有利子トークンであるrUSDPが与えられます。 STBT貸出のLTVは100.5%と高いため、極端な場合、利用率が99.5%まで高ければ、つまり国債利回りの99.5%をrUSDPに与えることができるのがポイントです。 このような高い稼働率で、超高額の引き出しにどう対処しますか? 借り手とのOTCモデルを採用している、つまり、Matrixdockに国債を売却してお金を返済するための一定の時間を与えます。 少額であれば、通常、DEXでUSDPを引き出したり、売却したりできます。 コンプライアンス上の理由から、Ondo-OUSG/Matrixdoc-STBTトークンは適格な投資家にのみ公開されており、Ondoの最近わずかに緩和されたUSDYでは、KYCと2か月のミントサイクルが必要です。 Tprotocolは、暴落が頻発する従来の機関投資家向けクレジットローンとは異なり、投資対象を短期国債と国庫リバースレポと指定するSTBTなどの専用商品に注力し、定期的に資産報告書を発行し、Chainlinkと協力して準備金があることを証明しています。 もちろん、証拠はあるものの、原資産である国債資産カストディアンに対する全体的な信頼は依然として依存度が高いため、Tprotocolはリスクを分離するために、さまざまなRWA資産の独立したプールを立ち上げます。 例えば、将来Ondoと協力すれば、新しいOndoプールが構築され、USDCが新しいトークンであるrUSDP-Ondoに預けられ、リスクが分離されます。Tprotocolの他の側面も、GMXに似たガバナンストークンTPS/esTPSの設計など、よりDegenになるように設計されており、保管期間が長いほど配当が高くなります。 また、iUSDP/USDPの2層構造も設計されており、iUSDP/USDPはsfrxETH/frxETHのアーキテクチャに似ており、iUSDPはrUSDPの自動蓄積バージョンであり、USDPはDEXなどで流動性を提供する利回りがありません。このモデルにより、Tprotocolは資本効率を向上させ、賄賂の他のプロトコルを通じてiUSDPの利回りを高めることができるため、sfrxETHの利回り向上モデルと同様に、その利回りを一般的な国債よりも高くすることができます。現在、RWAトラックは熾烈で、MakerDAOが絶対的な優位性を占めていますが、過剰担保のステーブルコインとして、MakerDAOが国債の購入に使用できる資産の割合は限られており、MakerDAOはPSMモジュールでUSDCを使用して国債の引き出しと購入を行っていますが、このスペースは特に大きくなく、DAIを預けて利息を受け取るユーザーが多すぎると、その利息が国債の金利を下回ることさえあります。 ### まとめTprotocolは、機関投資家向け担保RWAアセットレンディングのモデルを通じて、KYCを必要としない一般ユーザーに国債の純粋な利回りを送信し、sfrxETH/frxETHの設計モデルを模倣することで、その収入が国債のベーシックインカムを超える機会を持つようにします。

国債利回りの高い利用率を実現するためのRWA流動性ハブであるTProtocolの分析

MakerDAOは金利が高いのに花遊びをして、国債を買うだけでなく、小口融資もする 音頭純国債も貸すが買えない、KYCトラブルは敷居が高く流動性がない 現在、市場にはまだ純粋な資産を持つ国債トークンが不足しており、大多数の一般ユーザーに提供でき、TProtocol V2はこのために生まれた製品です。 本稿では、RWA国債の現在の問題点と、Tprotocolが解決する問題を分析します。

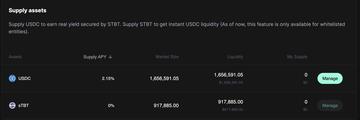

表面的には、Tprotocolは、最初のオファリングでサポートされているMatrixdockプールなどのレンディング商品であり、現在RWAトラックのTVLでトップ3にランクされているMatrixdockが、発行済みの国債トークンSTBTを担保として使用してUSDCを借り入れることができるようにすることです。 USDCの預金者には、AAVEのaUSDCと同様に、有利子トークンであるrUSDPが与えられます。

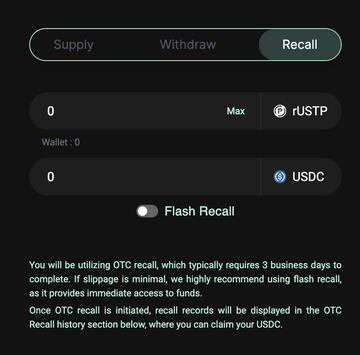

STBT貸出のLTVは100.5%と高いため、極端な場合、利用率が99.5%まで高ければ、つまり国債利回りの99.5%をrUSDPに与えることができるのがポイントです。 このような高い稼働率で、超高額の引き出しにどう対処しますか? 借り手とのOTCモデルを採用している、つまり、Matrixdockに国債を売却してお金を返済するための一定の時間を与えます。 少額であれば、通常、DEXでUSDPを引き出したり、売却したりできます。

コンプライアンス上の理由から、Ondo-OUSG/Matrixdoc-STBTトークンは適格な投資家にのみ公開されており、Ondoの最近わずかに緩和されたUSDYでは、KYCと2か月のミントサイクルが必要です。

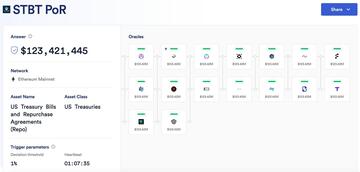

Tprotocolは、暴落が頻発する従来の機関投資家向けクレジットローンとは異なり、投資対象を短期国債と国庫リバースレポと指定するSTBTなどの専用商品に注力し、定期的に資産報告書を発行し、Chainlinkと協力して準備金があることを証明しています。

もちろん、証拠はあるものの、原資産である国債資産カストディアンに対する全体的な信頼は依然として依存度が高いため、Tprotocolはリスクを分離するために、さまざまなRWA資産の独立したプールを立ち上げます。 例えば、将来Ondoと協力すれば、新しいOndoプールが構築され、USDCが新しいトークンであるrUSDP-Ondoに預けられ、リスクが分離されます。

Tprotocolの他の側面も、GMXに似たガバナンストークンTPS/esTPSの設計など、よりDegenになるように設計されており、保管期間が長いほど配当が高くなります。 また、iUSDP/USDPの2層構造も設計されており、iUSDP/USDPはsfrxETH/frxETHのアーキテクチャに似ており、iUSDPはrUSDPの自動蓄積バージョンであり、USDPはDEXなどで流動性を提供する利回りがありません。

このモデルにより、Tprotocolは資本効率を向上させ、賄賂の他のプロトコルを通じてiUSDPの利回りを高めることができるため、sfrxETHの利回り向上モデルと同様に、その利回りを一般的な国債よりも高くすることができます。

現在、RWAトラックは熾烈で、MakerDAOが絶対的な優位性を占めていますが、過剰担保のステーブルコインとして、MakerDAOが国債の購入に使用できる資産の割合は限られており、MakerDAOはPSMモジュールでUSDCを使用して国債の引き出しと購入を行っていますが、このスペースは特に大きくなく、DAIを預けて利息を受け取るユーザーが多すぎると、その利息が国債の金利を下回ることさえあります。

まとめ

Tprotocolは、機関投資家向け担保RWAアセットレンディングのモデルを通じて、KYCを必要としない一般ユーザーに国債の純粋な利回りを送信し、sfrxETH/frxETHの設計モデルを模倣することで、その収入が国債のベーシックインカムを超える機会を持つようにします。