ソース/kitcoコンパイラ/Squidwardリアルワールドアセット(RWA)のトークン化は、デジタル時代の金融市場により高い効率性とセキュリティをもたらすことを約束しているため、ブロックチェーン技術の世界で最も強力なユースケースの1つになっています。2023 年の RWA で何が起こっているのかをより深く知るために、kitco の編集者は Matrixport のビジネス開発ディレクターである Benjamin Stani 氏に話を聞きました。「オンチェーンの利回りが圧縮され、米連邦準備制度理事会(FRB)の金利が上昇したため、オンチェーンとオフチェーンの金利に大きな乖離がありました」とスタニ氏は述べています。 「RWAは、このギャップを埋めることができるかもしれません」同氏は、ステーブルコイン市場は仮想通貨エコシステムの基盤であるが、これらのステーブルコインの活用不足は長引く問題であり、RWAはこの問題を解決できると指摘した。 これは2023年に破壊的な力となり、資産クラスの可能性を解き放ち、価値の創造、移転、保存の方法を根本的に変えています。 "「リスクのない実世界の利回り」の推進により、業界の焦点は規制された金融商品のトークン化に移り、財務省短期証券、不動産、貴金属、美術品が最も実行可能なトークン化された資産と見なされています。Matrixdockトークン化財務省短期証券(STBT)の発売は、わずか5カ月で1億2300万ドルを調達し、非常に肯定的な反応を得ており、STBTは、米連邦準備制度理事会(FRB)の利上げに後押しされ、従来の取引の実行と決済の煩わしさを回避しながらリスクのない金利を望む債券のニーズを満たしており、業界が成長するにつれて、同じ論理が他の現実世界の資産にも適用されるとStani氏は指摘しました。**トークン化された国債は業界で広く採用されているため、同様の形式で他の流動性のある上場証券を検討しても、概念的な観点からは大きな違いはありません。 要するに、RWAは不動産、社債、ワインにまで拡張することができます。 RWA業界は、今後数年間でデジタル資産エコシステムの大きなテーマとなり、市場に数百兆ドルを追加すると予想されています。 "RWAは、オンチェーンで利用可能な資産の規模と多様性を大幅に豊かにし、リスクフリーレートの継続的な上昇が予想されるため、今後数四半期で、機関投資家は経済的インセンティブと市場製品におけるさらなるDeFiイノベーションにより、トークン化されたノートを採用すると予想されます。 **RWAはまだトークン化サイクルの初期段階にありますが、従来の金融プレーヤーだけでなく、クリプトネイティブからの関心も高まっています。「シンガポール中央銀行のProject Guardianによるホールセール資金調達市場へのDeFiの使用、外国為替取引と国債取引の実験、ドイツ銀行によるイーサリアムパブリックネットワークでのトークン化されたファンドのテストなど、業界ではいくつかの注目すべき進展がありました」とStani氏は述べています。 RWAの採用は急速に進んでいます。 清算戦略とスマートアルゴリズムの継続的なイノベーションがこの勢いを後押ししており、年末までに大きな進展が見込まれています。 "### 01. トークン化の長所と短所トークン化の最大の利点の1つは、仲介者を排除し、取引を高速化し、コストを削減することで金融市場を民主化すると同時に、以前は富裕層のみが利用できた投資機会を開くことです。 **RWAが誕生する前は、ユーザーエクスペリエンス、特に流動性とトークン化に焦点を当てた市場の主な制限は、金融環境に革命をもたらし、新しい収益源、さらにはまったく新しい市場を生み出す可能性を秘めていました。 PwCが提供する従来の証券化の複雑さを垣間見るには、外部の当事者とサービスプロバイダーの典型的な組み合わせを視覚化します。 ソース: PricewaterhouseCoopers点線の上のオレンジ色のボックスは、債務者(住宅ローンの借り手)、オリジネーター(住宅ローンを作成した貸し手)、投資家(プールされた住宅ローンの購入者)の主な当事者を表しています。 証券化の中核的な機能は、原債務者の現金をプールし、それを分割し、投資家に現金を分配することです。これらの各ステップのコストは累積的であり、コストは証券化の全プロセスにわたって1%増加すると予想され、これは取るに足らないように見えるかもしれませんが、50万ドルの住宅ローン金利を0.50%引き下げるだけでも、ほとんどの人にとって大きな費用である年間2,500ドルを節約できます。オンチェーンレンディングは、国際的なアクセス性の高さ、暗号資産金融商品へのアクセス性、より民主的な意思決定プロセスなど、従来のレンディングに比べて実世界の資産に比べていくつかの重要な利点があります。 これらの要因は、融資をより包括的で透明性が高く、より幅広い借り手と貸し手にとって便利にすると同時に、融資エコシステムの安定性を促進し、リスクを軽減するのに役立ちます。 業界が成長するにつれて、TradFiとDeFiが合併し、よりスマートでプログラム可能なグローバル経済の条件が整う可能性があります。現在、RWAにとって最大のハードルの1つは、規制の不確実性です。 法的枠組みは、トークン化技術の急速な発展に追いつくのに苦労しています。 これは、規制当局がTradFi市場のキャパシティに対応するためにブロックチェーンのスケーラビリティの問題に立ち向かわなければならないDeFi統合RWAインフラストラクチャの分野で特に顕著です。 "この障害を克服するために、Stani氏は、DeFi標準と完全に互換性のある包括的なフレームワークの構築に重点を置いた、規制への進歩的なアプローチを推奨しています。 このようなフレームワークは、透明性とセキュリティを強化するために、リスク管理プロトコルを厳格に実施する必要があります。 シンガポールの画期的なステーブルコイン規制の成功は、明確で強力なガイドラインの力を示しています。 投資家を保護するだけでなく、発行体や金融機関が新しい投資チャネルを革新し、模索するための環境を作り出します。技術的な部分は、すでに実行可能なソリューションがあるため、実際にはアップグレードが簡単です。 ボトルネックは規制とコンプライアンスの観点からあり、セキュリティとは何か、オンチェーンの財産権をオフチェーンでどのように扱うかを明確にする必要があります。 一部の法域は他の法域よりも進歩的であり、進歩的な法域でイノベーションが推進されるのは当然のことです。おそらく最大のハードルは、社内のコンプライアンスチームがこれらの新しい資産クラスの上に同じフレームワークを重ね合わせたいと考えていることであり、多くのことがオンチェーンではあまり重要ではない(監査証跡の保持など)か、達成不可能(トランザクションの取り消しなど)であることは明らかです。規制遵守に関する現在の問題は、RWAの採用の遅れにつながっていますが、Stani氏は、これらのハードルは最終的に克服され、RWAがグローバルに繁栄することを可能にすると述べています。### 02, まとめ深いオンチェーン流動性に対する需要は、特に大規模なプロトコルにおいて、将来的に強くなります。 STOには制限とライセンス要件がありますが、他の商品の原資産として証券を使用する柔軟性があります。 業界はこれらの可能性を模索し、イノベーションに努めています。RWAが業界内で十分な規模を持つと、最終的な結果は、TradFiと暗号の世界が単一の金融セクターに統合されることになり、過去の強気相場のトレンドとは異なり、驚くべきものになるでしょう。

伝統的な機関は試みることに熱心であり、RWAはついに燃えています

ソース/kitco

コンパイラ/Squidward

リアルワールドアセット(RWA)のトークン化は、デジタル時代の金融市場により高い効率性とセキュリティをもたらすことを約束しているため、ブロックチェーン技術の世界で最も強力なユースケースの1つになっています。

2023 年の RWA で何が起こっているのかをより深く知るために、kitco の編集者は Matrixport のビジネス開発ディレクターである Benjamin Stani 氏に話を聞きました。

「オンチェーンの利回りが圧縮され、米連邦準備制度理事会(FRB)の金利が上昇したため、オンチェーンとオフチェーンの金利に大きな乖離がありました」とスタニ氏は述べています。 「RWAは、このギャップを埋めることができるかもしれません」

同氏は、ステーブルコイン市場は仮想通貨エコシステムの基盤であるが、これらのステーブルコインの活用不足は長引く問題であり、RWAはこの問題を解決できると指摘した。 これは2023年に破壊的な力となり、資産クラスの可能性を解き放ち、価値の創造、移転、保存の方法を根本的に変えています。 "

「リスクのない実世界の利回り」の推進により、業界の焦点は規制された金融商品のトークン化に移り、財務省短期証券、不動産、貴金属、美術品が最も実行可能なトークン化された資産と見なされています。

Matrixdockトークン化財務省短期証券(STBT)の発売は、わずか5カ月で1億2300万ドルを調達し、非常に肯定的な反応を得ており、STBTは、米連邦準備制度理事会(FRB)の利上げに後押しされ、従来の取引の実行と決済の煩わしさを回避しながらリスクのない金利を望む債券のニーズを満たしており、業界が成長するにつれて、同じ論理が他の現実世界の資産にも適用されるとStani氏は指摘しました。

**トークン化された国債は業界で広く採用されているため、同様の形式で他の流動性のある上場証券を検討しても、概念的な観点からは大きな違いはありません。 要するに、RWAは不動産、社債、ワインにまで拡張することができます。 RWA業界は、今後数年間でデジタル資産エコシステムの大きなテーマとなり、市場に数百兆ドルを追加すると予想されています。 "

RWAは、オンチェーンで利用可能な資産の規模と多様性を大幅に豊かにし、リスクフリーレートの継続的な上昇が予想されるため、今後数四半期で、機関投資家は経済的インセンティブと市場製品におけるさらなるDeFiイノベーションにより、トークン化されたノートを採用すると予想されます。 **

RWAはまだトークン化サイクルの初期段階にありますが、従来の金融プレーヤーだけでなく、クリプトネイティブからの関心も高まっています。

「シンガポール中央銀行のProject Guardianによるホールセール資金調達市場へのDeFiの使用、外国為替取引と国債取引の実験、ドイツ銀行によるイーサリアムパブリックネットワークでのトークン化されたファンドのテストなど、業界ではいくつかの注目すべき進展がありました」とStani氏は述べています。 RWAの採用は急速に進んでいます。 清算戦略とスマートアルゴリズムの継続的なイノベーションがこの勢いを後押ししており、年末までに大きな進展が見込まれています。 "

01. トークン化の長所と短所

トークン化の最大の利点の1つは、仲介者を排除し、取引を高速化し、コストを削減することで金融市場を民主化すると同時に、以前は富裕層のみが利用できた投資機会を開くことです。 **

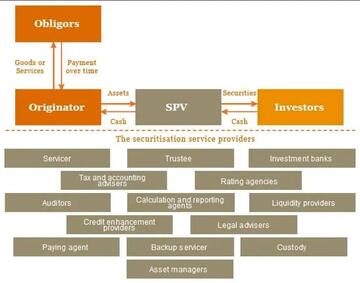

RWAが誕生する前は、ユーザーエクスペリエンス、特に流動性とトークン化に焦点を当てた市場の主な制限は、金融環境に革命をもたらし、新しい収益源、さらにはまったく新しい市場を生み出す可能性を秘めていました。 PwCが提供する従来の証券化の複雑さを垣間見るには、外部の当事者とサービスプロバイダーの典型的な組み合わせを視覚化します。

ソース: PricewaterhouseCoopers

点線の上のオレンジ色のボックスは、債務者(住宅ローンの借り手)、オリジネーター(住宅ローンを作成した貸し手)、投資家(プールされた住宅ローンの購入者)の主な当事者を表しています。 証券化の中核的な機能は、原債務者の現金をプールし、それを分割し、投資家に現金を分配することです。

これらの各ステップのコストは累積的であり、コストは証券化の全プロセスにわたって1%増加すると予想され、これは取るに足らないように見えるかもしれませんが、50万ドルの住宅ローン金利を0.50%引き下げるだけでも、ほとんどの人にとって大きな費用である年間2,500ドルを節約できます。

オンチェーンレンディングは、国際的なアクセス性の高さ、暗号資産金融商品へのアクセス性、より民主的な意思決定プロセスなど、従来のレンディングに比べて実世界の資産に比べていくつかの重要な利点があります。 これらの要因は、融資をより包括的で透明性が高く、より幅広い借り手と貸し手にとって便利にすると同時に、融資エコシステムの安定性を促進し、リスクを軽減するのに役立ちます。 業界が成長するにつれて、TradFiとDeFiが合併し、よりスマートでプログラム可能なグローバル経済の条件が整う可能性があります。

現在、RWAにとって最大のハードルの1つは、規制の不確実性です。 法的枠組みは、トークン化技術の急速な発展に追いつくのに苦労しています。 これは、規制当局がTradFi市場のキャパシティに対応するためにブロックチェーンのスケーラビリティの問題に立ち向かわなければならないDeFi統合RWAインフラストラクチャの分野で特に顕著です。 "

この障害を克服するために、Stani氏は、DeFi標準と完全に互換性のある包括的なフレームワークの構築に重点を置いた、規制への進歩的なアプローチを推奨しています。 このようなフレームワークは、透明性とセキュリティを強化するために、リスク管理プロトコルを厳格に実施する必要があります。 シンガポールの画期的なステーブルコイン規制の成功は、明確で強力なガイドラインの力を示しています。 投資家を保護するだけでなく、発行体や金融機関が新しい投資チャネルを革新し、模索するための環境を作り出します。

技術的な部分は、すでに実行可能なソリューションがあるため、実際にはアップグレードが簡単です。 ボトルネックは規制とコンプライアンスの観点からあり、セキュリティとは何か、オンチェーンの財産権をオフチェーンでどのように扱うかを明確にする必要があります。 一部の法域は他の法域よりも進歩的であり、進歩的な法域でイノベーションが推進されるのは当然のことです。

おそらく最大のハードルは、社内のコンプライアンスチームがこれらの新しい資産クラスの上に同じフレームワークを重ね合わせたいと考えていることであり、多くのことがオンチェーンではあまり重要ではない(監査証跡の保持など)か、達成不可能(トランザクションの取り消しなど)であることは明らかです。

規制遵守に関する現在の問題は、RWAの採用の遅れにつながっていますが、Stani氏は、これらのハードルは最終的に克服され、RWAがグローバルに繁栄することを可能にすると述べています。

02, まとめ

深いオンチェーン流動性に対する需要は、特に大規模なプロトコルにおいて、将来的に強くなります。 STOには制限とライセンス要件がありますが、他の商品の原資産として証券を使用する柔軟性があります。 業界はこれらの可能性を模索し、イノベーションに努めています。

RWAが業界内で十分な規模を持つと、最終的な結果は、TradFiと暗号の世界が単一の金融セクターに統合されることになり、過去の強気相場のトレンドとは異なり、驚くべきものになるでしょう。