脚本:ザック・ポコルニーコンピレーション:Deep Tide TechFlow ブロックチェーン上にはいくつかの異なるRWAがあり、それぞれに独自の特性があり、異なるユースケースに対応しています。 ステーブルコインやトークン化された金など、一部の種類のRWAは何年も前から存在していますが、米国債などの他の種類のRWAは、金利の上昇を背景に最近登場しています。 この記事では、次のタイプの収益RWAの概要を簡単に説明します。*不動産*プライベートクレジット*公債注:以下の分析は、RWA、トークン化された資産、およびそれらの時価総額に焦点を当てています。 このレポートには、RWAを構築する基盤となるプロトコル(Ethereum、Polygon、Stellarなど)や、RWAトランザクションと財務管理をサポートする補助的なブロックチェーンネイティブサービスに関する情報は含まれていません。 さらに、このレポートでは、他の時価総額の小さいRWAの成長が隠されたり、RWAドライバーが過小評価されたりすることを避けるために、チャートとRWA TVLの計算でステーブルコイン(1,250億ドルの価値を持つ最大かつ最古のRWA)には触れていません。### 物理的な世界とデジタルの世界を統合するRWA は、次のアクティビティの 1 つ以上を完了する発行者によって作成されます。*現実世界で資産を取得する*これらの資産をオンチェーンでトークン化します* オンチェーンユーザーへのRWAトークンの配布もし発行者がいなければ、中央集権的な企業であれ、分散型プロトコルであれ、あるいはその両方の組み合わせであれ、RWAはオンチェーンには存在しなかったでしょう。 注目すべきRWA発行者には、次のようなものがあります。Centrifuge(2億3,800万ドル相当のアクティブ発行RWA) – 最大のオンチェーンプライベートクレジット発行会社。Franklin Templeton(3億1,000万ドル相当のアクティブに発行されたRWA) – トークン化された財務省トークンを発行する伝統的な金融機関。* **Wisdom Tree** (1,100万ドル相当のRWAをアクティブに発行) – 国庫に連動するファンドを発行した機関投資家の資本市場この短いリストは、上のグラフに示されている他の発行体とともに、オフチェーンエンティティがオンチェーンRWAを支持している状況を浮き彫りにしています。 Franklin TempletonとWisdomTreeは、暗号通貨やブロックチェーン技術とは無関係の本業を持つ、伝統的な金融のベテラン企業です。 フランクリン・テンプルトンは、76年の歴史を持つ世界的な投資会社で、投資信託、ETF、その他のファンド商品を個人や機関投資家に提供しています。 フランクリン・テンプルトンは、100以上のETFとミューチュアル・ファンド商品を運用し、1兆5,000億ドルの運用資産を保有しています。 WisdomTreeは、1985年に設立されたグローバルな金融イノベーション企業です。 【事業内容】多様な上場投資商品(ETP)、モデル、ソリューションを提供する。 WisdomTreeの運用資産総額は959億4,800万ドルです。過去数年間、Franklin TempletonとWisdomTreeは、トークン化された株式ファンドや国債などのさまざまな従来の金融商品をトークン化することで、機関投資家のニーズを満たすためにRWAの実験を開始しました。 これらの取り組みはまだ初期段階にありますが、従来の金融会社がRWAを発行する動きは、これまでチェーンに触れたことのない多数の新規ユーザーによる暗号通貨への参入を促進する可能性があります。### 収益 RWA 成長率9月30日現在、RWAの時価総額は24億9000万ドルに達し、4月19日に付けたピークの27億5000万ドルから9.6%減少した。 米国債関連のRWAは力強い成長を遂げているものの、プライベート・クレジット発行体によるアクティブ・レンディングは過去18カ月で大幅に減少し、RWAの時価総額は過去最高を下回っています。 1月31日から9月30日にかけて、非ステーブルコインRWAの価値は10億5,000万ドル増加しました。 過去3四半期の8億5,570万ドルの新たな成長は、米国債、その他の債券、不動産、プライベートクレジットによるものです。 #### **プライベートクレジット**プライベートクレジットは、ノンバンク機関が提供する融資の一形態です。 2008年の金融危機以降、銀行が規制の強化に直面する中、プライベート・クレジット市場は著しい成長を遂げており、借り手は補完的な資金源を求めています。 現在の金利サイクルでは、この傾向はさらに拡大しており、銀行のバランスシートは特に制約されています(今年初めの銀行破綻で証明されています)。 プライベート・クレジット・ソリューションは、借り手と貸し手の双方にとって有益です。 銀行ローンにはないレベルの柔軟性を借り手に提供し、その変動金利は、固定金利の選択肢にはない金利保護を貸し手に提供します。 2023年8月現在、世界のプライベートクレジット貸付市場は1兆5,000億ドルと評価されています。 1月1日から9月30日までに、オンチェーン・プライベート・クレジット・ローンの有効残高は2億1,050万ドル(84%増)増加しました。 増加の大部分(74%)は遠心分離機によるもので、ローン残高は1億5,570万ドル増加しました。 分散型クレジットマーケットプレイスであるClearpoolは、過去3四半期で最大の相対的な変化を経験しました。 1月1日から9月30日までに、プラットフォームのローン残高は966%増加し、9月30日までに2,396万ドルに達しました。 Clearpoolは、その生涯を通じて、3つのチェーン(Polygon、Polygon zkEVM、Ethereum)で累積4億ドル以上のプライベートクレジットローンを支払いました。2023年の増加にもかかわらず、オンチェーンで表現されたプライベートクレジットローンの総額は、2022年5月に記録した史上最高の15億4,000万ドルから70%も低くなっています。 FRBの積極的な利上げは、2022年3月の最初の利上げ以来の9カ月間で、アクティブ貸出の急激な減少と満期までの利回りの上昇を伴っています。 ユーザーがオンチェーンのプライベートクレジットローンのためにステーブルコインを預けることで得られる利回りは、AaveやCompoundなどのDeFiレンディングプロトコルを通じてユーザーがステーブルコインで獲得できる利回りよりも大幅に高くなっています。 1月1日から9月30日まで、トークン化されたオンチェーンプライベートクレジットローンの利回りとAaveおよびCompoundステーブルコインの供給率の加重平均の間の1日の平均スプレッドは7.7%でした。 ステーブルコインの預金金利は、AaveとCompoundの以下の資産借入額の加重平均として計算されます。 AaveやCompoundのような分散型レンディングプロトコルにステーブルコインを預けることは、CentrifugeやClearpoolのようなトークン化された現実世界のプライベートクレジットローンに利回りを預けることとは異なるリスクプロファイルを持つことに注意することが重要です。 分散型貸付プロトコルのほとんどのローンは過剰担保されていますが、プライベートクレジット貸付のトークンには担保がない場合があります。#### **不動産**不動産は、住宅、商業ビル、土地などの資産を含む有形資産クラスです。 不動産は、家賃などの受動的な収入源を通じてプラスのキャッシュフローが得られる可能性があるため、投資家にとって特に魅力的です。 2023年、不動産は世界最大の資産クラスであり、その価値は約613兆ドルです。 本レポートで取り上げたRWAカテゴリーの中で、オンチェーン不動産は米ドルベースで最も成長が小さかった。 1月1日から9月30日まで、これらのトークン化された資産の総額は1億7,800万ドルで、場合によっては不動産の株式所有を表しています。 RealTトークンは、トークン化された不動産の最大の発行者であり、49%の市場シェアを持っています。 タンジブルは、今年最も力強い成長を遂げた不動産に焦点を当てたRWA発行体です。 タンジブルトークンにロックされた合計価値は、2023年の最初の3四半期で10万ドルから6400万ドルに増加しました。#### **国債およびその他の債券**米国債は、政府によって保証される債務証券です。 最も安全で信頼できるインカム資産クラスとして広く見なされており、「リスクフリー」として世界的に知られています(明確にするために、リスクは米国政府によるデフォルトです)。 対照的に、社債は、企業が発行する債券であり、利回りは高いですが、国債よりもリスクが高くなります。 2022年、世界の債券市場は133兆ドルと評価され、2023年第1四半期から第3四半期にかけて米国企業だけで1兆200億ドルの社債を発行しました。トークン化された国債やその他の債券の価値は、1月1日から9月30日までに5億5,705万ドル増加しました。 Ondo Finance、Franklin Templeton、Matrixdockは、財務省RWAの発行体トップ3です。 両社は今年、5億7,205万ドルの資産(トークン化された国債およびその他の債券クラスの85%)と4億6,850万ドルの財務省RWAを発行しました。Frigg.ecoは、持続可能なインフラ開発者に関連する債券を発行しているという点で、このカテゴリーの他の発行体とは異なります。 これらの商品は、他の当事者が発行する国債RWAよりも社債のようなものです。 Frigg.ecoが発行する債券により、トークン保有者は開発に資金を提供することで利回りを得ることができ、開発者はイニシアチブに資金を提供するために債券を発行することができます。時価総額が約18億ドルのもう一つのトークン化された国庫資産はstUSDTです。 stUSDTは、TRONでローンチされる最初のRWAプロジェクトです。 最近、この資産は、その裏付けと収益源に関する透明性の欠如について批判されています。 約18ヶ月間、満期が3年未満の米国債の平均利回り(オンチェーンで最も広く採用されている満期)は、ステーブルコイン預金の平均利回りよりも高くなっています。 2023年には、これらの国債の平均金利とAaveおよびCompoundステーブルコインレートの加重平均金利の1日平均金利差は約3%です(国債レート-オンチェーンレート)。 これに対し、ムーディーズのAAA格の社債利回りとオンチェーン・ステーブルコインの利回りの平均スプレッドは2.7%(社債利回り-オンチェーン・レート)です。 ### 今後の展望クリプトネイティブユーザーからの利回りに対する需要が、オンチェーンRWAの成長を後押ししています。 今年RWA空間で生み出された新しい価値の約82%は、トークン化されたプライベートクレジット、不動産、国債などの収入を生み出すRWAからもたらされました。 RWAの時価総額に占める利回りの高いRWAの割合は、金、株式、カーボンオフセットなどの利回りのないRWAと比較して、1月1日から9月30日までの31%から53%へとほぼ倍増しました(過去最高の57%から4%)。 2021年から2023年にかけて、FRBの金融政策の前向きな転換により、基準金利は2007年以来の水準に引き上げられました。 これにより、より高い利回りを求めるRWAネイティブの分散型金融ユーザーに新たな需要が生まれました。 #### **ほとんどのRWAユーザーはクリプトネイティブ****オンチェーンRWAの需要のほとんどは、新規の暗号資産採用者や従来の投資家ではなく、少数の暗号資産ネイティブユーザーから来ています。 RWAトークンとやり取りする平均的なユーザーアドレスは、これらの資産がオンチェーンで作成される前に作成されており、平均的なRWA保有者がしばらくの間オンチェーンで取引していることを強調しています。 **以下の表は、以下の企業やプロトコルが発行するRWAトークンを保有するユニークユーザーアドレスの年齢を示しています。 これらの資産が発行するRWAのトークンシンボルは、以下の通りです(括弧内)。 これらの資産を合わせると、RWA TVLの収益の約70%を占めています。*音頭(OUSG)* Matrixdock (STBT)* Maple (MPLcashUSDT および MPLcashUSDC)*オープンエデン(TBILL)*バックアップ(bIB01およびbIBTA)* Arca Labs(RCOIN)* ウィズダムツリー(WSTY)*スウォーム(TBONDS13とTBONDS01)*ストリームファイナンス(US4W)* ブルーム (TBY-Feb1924, TBY-mar24(a) and TBY-mar24(b))*フランクリンテンプルトン(FOBXX)。注:これらの資産保有者のスナップショットは、2023年8月31日時点のものです。 したがって、アドレスの年齢は、アドレスの最初のオンチェーントランザクションから2023年8月31日までの日数として計算されます。 複数の RWA を保持しているユーザーのアドレスは 1 回カウントされます。 1 人のユーザーによって制御されていると判断された複数のアドレスも、最も古いトランザクションを使用して 1 回カウントされます。 このデータは、Ethereum、Stellar、Polygonなど、これらの資産が発行されているすべてのオンチェーンアドレスの年齢を追跡します。 次のデータは、次の3つのプロトコルによって発行されたプライベートクレジットのトークン化によって表されるユーザーアドレスの年齢も示しています。* EthereumとPolygon zkEVMのClearpool*イーサリアム上のメープル*ゴシキヒワ。 2023年8月31日現在、上記企業および契約が発行したRWA資産を保有する一意のアドレスは合計3,232件あります。 RWA を保持し、RWA とやり取りするアドレスの平均年齢は 882 日、つまり 2.42 年です。 これは、平均的なアドレスが2021年4月からオンチェーンになっていることを意味します。 これに対し、RWA資産の平均使用年数は375日です。 トークン化されたトレジャリー資産の場合、これらのRWAの年齢は、最初のトークンミント日から2023年8月31日までの日数として計算されます。 クリアプール、メープル、ゴールドフィンチなどのプライベート・クレジット・プラットフォームが発行する資産の年齢については、契約開始日から2023年8月31日までの日数に基づいて計算されます。 プライベート・クレジットRWA資産の場合、プロトコルの開始日を資産の年齢の開始日として使用することで、チェーン上のプライベート・クレジットのローリング特性(ローンの満期/プール閉鎖、新規ローンの開設など)を補うことができます。当該RWAとやり取りまたは保有しているアドレスの20%は、2023年、RWA資産がオンチェーンで離陸する3年以上前にオンチェーンで取引を開始します。 次の表は、2023 年 8 月 31 日時点で RWA を保有するユーザー アドレスの年齢範囲をまとめたものです。 上記で取り上げたRWA保有者のうち、1年以内に最初の取引を執行した人の多くは、Franklin TempletonとWisdomTreeが発行した資産のRWA保有者(34%、188アドレス)であり、RWAユーザーの大多数は依然としてネイティブの暗号ユーザーであるものの、ベテランの金融会社が作成したRWA商品が暗号空間に新しいユーザーベースを引き付けることに成功している可能性があることを示唆しています。### RWAは現実世界のリスクと限界を暗示する多くのRWAはパブリックブロックチェーン上で発行されていますが、アクセス可能な金融商品やサービスをユーザーに提供していません。 ほとんどの場合、オンチェーンでRWAとやり取りするユーザーは、KYC/AMLまたはホワイトリスト検証、信用検証チェックを完了する必要があり、RWAの鋳造、購入、入金、および/または償還のために最低残高要件を満たす必要がある場合があります。 RWAは、従来の金融資産と同等、場合によってはそれ以上の制限を受けます。 つまり、RWAは、他の方法ではアクセスできない金融活動に個人を関与させることで、金融商品へのアクセスを拡大していないのです。さらに、RWAには、すべてのオンチェーンアプリケーションやサービスに関連する技術的なリスク以外にも固有のリスクがあります。 例えば、伝統的な金融では、プライベート・クレジット・レンディングは無担保の場合もあるため、プライベート・クレジット・レンディングのトークン化された表現もこの現実を反映している必要があります。 オフチェーンの借り手がローンの債務不履行に陥った場合、オンチェーンの預金者は資金を失う可能性があります。 このようなオンチェーンリスクを補うために、RWAのプライベートクレジット発行体は、貸付リスク/ベネフィットの範囲内での移転と、分散型自律組織(DAO)の透明性のあるガバナンスプロセスを通じて、資産をポジショニングする方法を見つける必要があります。#### **FRBの政策は重要**FRBの行動は、今年のRWAの人気を大きく後押ししました。 金利が上昇するにつれて、オフチェーンの利回りはオンチェーンユーザーにとってより魅力的になります。 さらに、金利が上昇するにつれて、最も価値のあるRWAの種類も上昇しています。 例えば、2022年第2四半期には、プライベートクレジットを担保とするRWAがRWA TVL全体の56%を占めたのに対し、米国債を担保とするRWAは0%でした。 2023年第3四半期には、RWA TVL全体に占めるプライベートクレジット担保RWAの割合は18%に減少しましたが、米国債担保RWAの割合は27%に増加しました。 連邦準備制度理事会(FRB)の政策は、RWA DeFiスペースの拡大とレイアウトに影響を与える原動力です。### まとめRWAの成長と新しいタイプのRWAのオンチェーン導入は、主に新しい暗号採用者ではなく、ネイティブの暗号ユーザーの需要によって推進されています。 しかし、Franklin TempletonやWisdomTreeなどの大手金融会社によるRWAの採用は、この新興のDeFiスペースが将来的に新しいユーザーを引き付ける可能性を示しています。 RWAは2023年に勢いを増しており、これらの資産の多くは過去最高値を更新する傾向にあります。 刻々と変化するマクロ環境は、ネイティブと非ネイティブの両方の暗号ユーザーからのこれらの資産に対する継続的な需要と同様に、この分野の発展に影響を与え続けるでしょう。

インカムRWAレポート:米国債が収益成長を牽引、暗号資産ネイティブユーザーの需要が急増

脚本:ザック・ポコルニー

コンピレーション:Deep Tide TechFlow

ブロックチェーン上にはいくつかの異なるRWAがあり、それぞれに独自の特性があり、異なるユースケースに対応しています。 ステーブルコインやトークン化された金など、一部の種類のRWAは何年も前から存在していますが、米国債などの他の種類のRWAは、金利の上昇を背景に最近登場しています。 この記事では、次のタイプの収益RWAの概要を簡単に説明します。

*不動産 *プライベートクレジット *公債

注:以下の分析は、RWA、トークン化された資産、およびそれらの時価総額に焦点を当てています。 このレポートには、RWAを構築する基盤となるプロトコル(Ethereum、Polygon、Stellarなど)や、RWAトランザクションと財務管理をサポートする補助的なブロックチェーンネイティブサービスに関する情報は含まれていません。 さらに、このレポートでは、他の時価総額の小さいRWAの成長が隠されたり、RWAドライバーが過小評価されたりすることを避けるために、チャートとRWA TVLの計算でステーブルコイン(1,250億ドルの価値を持つ最大かつ最古のRWA)には触れていません。

物理的な世界とデジタルの世界を統合する

RWA は、次のアクティビティの 1 つ以上を完了する発行者によって作成されます。

*現実世界で資産を取得する *これらの資産をオンチェーンでトークン化します

もし発行者がいなければ、中央集権的な企業であれ、分散型プロトコルであれ、あるいはその両方の組み合わせであれ、RWAはオンチェーンには存在しなかったでしょう。

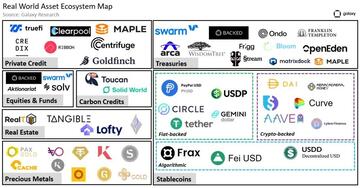

注目すべきRWA発行者には、次のようなものがあります。

Centrifuge(2億3,800万ドル相当のアクティブ発行RWA) – 最大のオンチェーンプライベートクレジット発行会社。 Franklin Templeton(3億1,000万ドル相当のアクティブに発行されたRWA) – トークン化された財務省トークンを発行する伝統的な金融機関。

この短いリストは、上のグラフに示されている他の発行体とともに、オフチェーンエンティティがオンチェーンRWAを支持している状況を浮き彫りにしています。 Franklin TempletonとWisdomTreeは、暗号通貨やブロックチェーン技術とは無関係の本業を持つ、伝統的な金融のベテラン企業です。 フランクリン・テンプルトンは、76年の歴史を持つ世界的な投資会社で、投資信託、ETF、その他のファンド商品を個人や機関投資家に提供しています。 フランクリン・テンプルトンは、100以上のETFとミューチュアル・ファンド商品を運用し、1兆5,000億ドルの運用資産を保有しています。 WisdomTreeは、1985年に設立されたグローバルな金融イノベーション企業です。 【事業内容】多様な上場投資商品(ETP)、モデル、ソリューションを提供する。 WisdomTreeの運用資産総額は959億4,800万ドルです。

過去数年間、Franklin TempletonとWisdomTreeは、トークン化された株式ファンドや国債などのさまざまな従来の金融商品をトークン化することで、機関投資家のニーズを満たすためにRWAの実験を開始しました。 これらの取り組みはまだ初期段階にありますが、従来の金融会社がRWAを発行する動きは、これまでチェーンに触れたことのない多数の新規ユーザーによる暗号通貨への参入を促進する可能性があります。

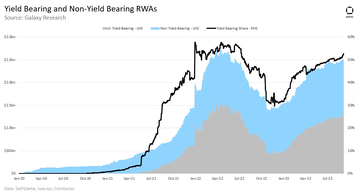

収益 RWA 成長率

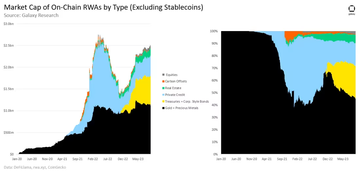

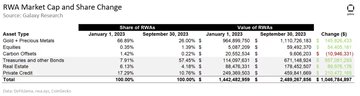

9月30日現在、RWAの時価総額は24億9000万ドルに達し、4月19日に付けたピークの27億5000万ドルから9.6%減少した。 米国債関連のRWAは力強い成長を遂げているものの、プライベート・クレジット発行体によるアクティブ・レンディングは過去18カ月で大幅に減少し、RWAの時価総額は過去最高を下回っています。

1月31日から9月30日にかけて、非ステーブルコインRWAの価値は10億5,000万ドル増加しました。 過去3四半期の8億5,570万ドルの新たな成長は、米国債、その他の債券、不動産、プライベートクレジットによるものです。

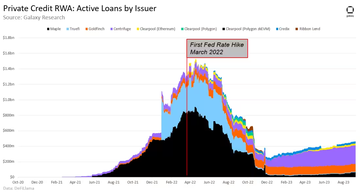

プライベートクレジット

プライベートクレジットは、ノンバンク機関が提供する融資の一形態です。 2008年の金融危機以降、銀行が規制の強化に直面する中、プライベート・クレジット市場は著しい成長を遂げており、借り手は補完的な資金源を求めています。 現在の金利サイクルでは、この傾向はさらに拡大しており、銀行のバランスシートは特に制約されています(今年初めの銀行破綻で証明されています)。 プライベート・クレジット・ソリューションは、借り手と貸し手の双方にとって有益です。 銀行ローンにはないレベルの柔軟性を借り手に提供し、その変動金利は、固定金利の選択肢にはない金利保護を貸し手に提供します。 2023年8月現在、世界のプライベートクレジット貸付市場は1兆5,000億ドルと評価されています。

1月1日から9月30日までに、オンチェーン・プライベート・クレジット・ローンの有効残高は2億1,050万ドル(84%増)増加しました。 増加の大部分(74%)は遠心分離機によるもので、ローン残高は1億5,570万ドル増加しました。 分散型クレジットマーケットプレイスであるClearpoolは、過去3四半期で最大の相対的な変化を経験しました。 1月1日から9月30日までに、プラットフォームのローン残高は966%増加し、9月30日までに2,396万ドルに達しました。 Clearpoolは、その生涯を通じて、3つのチェーン(Polygon、Polygon zkEVM、Ethereum)で累積4億ドル以上のプライベートクレジットローンを支払いました。

2023年の増加にもかかわらず、オンチェーンで表現されたプライベートクレジットローンの総額は、2022年5月に記録した史上最高の15億4,000万ドルから70%も低くなっています。 FRBの積極的な利上げは、2022年3月の最初の利上げ以来の9カ月間で、アクティブ貸出の急激な減少と満期までの利回りの上昇を伴っています。

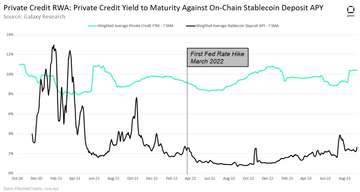

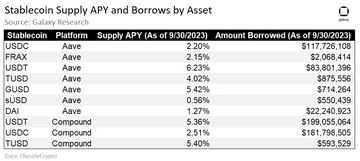

ユーザーがオンチェーンのプライベートクレジットローンのためにステーブルコインを預けることで得られる利回りは、AaveやCompoundなどのDeFiレンディングプロトコルを通じてユーザーがステーブルコインで獲得できる利回りよりも大幅に高くなっています。 1月1日から9月30日まで、トークン化されたオンチェーンプライベートクレジットローンの利回りとAaveおよびCompoundステーブルコインの供給率の加重平均の間の1日の平均スプレッドは7.7%でした。 ステーブルコインの預金金利は、AaveとCompoundの以下の資産借入額の加重平均として計算されます。

AaveやCompoundのような分散型レンディングプロトコルにステーブルコインを預けることは、CentrifugeやClearpoolのようなトークン化された現実世界のプライベートクレジットローンに利回りを預けることとは異なるリスクプロファイルを持つことに注意することが重要です。 分散型貸付プロトコルのほとんどのローンは過剰担保されていますが、プライベートクレジット貸付のトークンには担保がない場合があります。

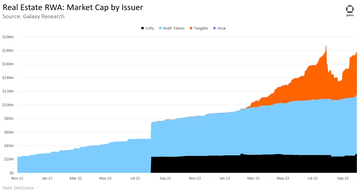

不動産

不動産は、住宅、商業ビル、土地などの資産を含む有形資産クラスです。 不動産は、家賃などの受動的な収入源を通じてプラスのキャッシュフローが得られる可能性があるため、投資家にとって特に魅力的です。 2023年、不動産は世界最大の資産クラスであり、その価値は約613兆ドルです。

本レポートで取り上げたRWAカテゴリーの中で、オンチェーン不動産は米ドルベースで最も成長が小さかった。 1月1日から9月30日まで、これらのトークン化された資産の総額は1億7,800万ドルで、場合によっては不動産の株式所有を表しています。 RealTトークンは、トークン化された不動産の最大の発行者であり、49%の市場シェアを持っています。 タンジブルは、今年最も力強い成長を遂げた不動産に焦点を当てたRWA発行体です。 タンジブルトークンにロックされた合計価値は、2023年の最初の3四半期で10万ドルから6400万ドルに増加しました。

国債およびその他の債券

米国債は、政府によって保証される債務証券です。 最も安全で信頼できるインカム資産クラスとして広く見なされており、「リスクフリー」として世界的に知られています(明確にするために、リスクは米国政府によるデフォルトです)。 対照的に、社債は、企業が発行する債券であり、利回りは高いですが、国債よりもリスクが高くなります。 2022年、世界の債券市場は133兆ドルと評価され、2023年第1四半期から第3四半期にかけて米国企業だけで1兆200億ドルの社債を発行しました。

トークン化された国債やその他の債券の価値は、1月1日から9月30日までに5億5,705万ドル増加しました。 Ondo Finance、Franklin Templeton、Matrixdockは、財務省RWAの発行体トップ3です。 両社は今年、5億7,205万ドルの資産(トークン化された国債およびその他の債券クラスの85%)と4億6,850万ドルの財務省RWAを発行しました。

Frigg.ecoは、持続可能なインフラ開発者に関連する債券を発行しているという点で、このカテゴリーの他の発行体とは異なります。 これらの商品は、他の当事者が発行する国債RWAよりも社債のようなものです。 Frigg.ecoが発行する債券により、トークン保有者は開発に資金を提供することで利回りを得ることができ、開発者はイニシアチブに資金を提供するために債券を発行することができます。

時価総額が約18億ドルのもう一つのトークン化された国庫資産はstUSDTです。 stUSDTは、TRONでローンチされる最初のRWAプロジェクトです。 最近、この資産は、その裏付けと収益源に関する透明性の欠如について批判されています。

約18ヶ月間、満期が3年未満の米国債の平均利回り(オンチェーンで最も広く採用されている満期)は、ステーブルコイン預金の平均利回りよりも高くなっています。 2023年には、これらの国債の平均金利とAaveおよびCompoundステーブルコインレートの加重平均金利の1日平均金利差は約3%です(国債レート-オンチェーンレート)。 これに対し、ムーディーズのAAA格の社債利回りとオンチェーン・ステーブルコインの利回りの平均スプレッドは2.7%(社債利回り-オンチェーン・レート)です。

今後の展望

クリプトネイティブユーザーからの利回りに対する需要が、オンチェーンRWAの成長を後押ししています。 今年RWA空間で生み出された新しい価値の約82%は、トークン化されたプライベートクレジット、不動産、国債などの収入を生み出すRWAからもたらされました。 RWAの時価総額に占める利回りの高いRWAの割合は、金、株式、カーボンオフセットなどの利回りのないRWAと比較して、1月1日から9月30日までの31%から53%へとほぼ倍増しました(過去最高の57%から4%)。

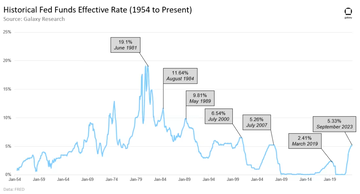

2021年から2023年にかけて、FRBの金融政策の前向きな転換により、基準金利は2007年以来の水準に引き上げられました。 これにより、より高い利回りを求めるRWAネイティブの分散型金融ユーザーに新たな需要が生まれました。

ほとんどのRWAユーザーはクリプトネイティブ

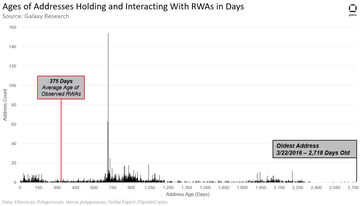

**オンチェーンRWAの需要のほとんどは、新規の暗号資産採用者や従来の投資家ではなく、少数の暗号資産ネイティブユーザーから来ています。 RWAトークンとやり取りする平均的なユーザーアドレスは、これらの資産がオンチェーンで作成される前に作成されており、平均的なRWA保有者がしばらくの間オンチェーンで取引していることを強調しています。 **

以下の表は、以下の企業やプロトコルが発行するRWAトークンを保有するユニークユーザーアドレスの年齢を示しています。 これらの資産が発行するRWAのトークンシンボルは、以下の通りです(括弧内)。 これらの資産を合わせると、RWA TVLの収益の約70%を占めています。

*音頭(OUSG)

注:これらの資産保有者のスナップショットは、2023年8月31日時点のものです。 したがって、アドレスの年齢は、アドレスの最初のオンチェーントランザクションから2023年8月31日までの日数として計算されます。 複数の RWA を保持しているユーザーのアドレスは 1 回カウントされます。 1 人のユーザーによって制御されていると判断された複数のアドレスも、最も古いトランザクションを使用して 1 回カウントされます。 このデータは、Ethereum、Stellar、Polygonなど、これらの資産が発行されているすべてのオンチェーンアドレスの年齢を追跡します。 次のデータは、次の3つのプロトコルによって発行されたプライベートクレジットのトークン化によって表されるユーザーアドレスの年齢も示しています。

2023年8月31日現在、上記企業および契約が発行したRWA資産を保有する一意のアドレスは合計3,232件あります。 RWA を保持し、RWA とやり取りするアドレスの平均年齢は 882 日、つまり 2.42 年です。 これは、平均的なアドレスが2021年4月からオンチェーンになっていることを意味します。 これに対し、RWA資産の平均使用年数は375日です。 トークン化されたトレジャリー資産の場合、これらのRWAの年齢は、最初のトークンミント日から2023年8月31日までの日数として計算されます。 クリアプール、メープル、ゴールドフィンチなどのプライベート・クレジット・プラットフォームが発行する資産の年齢については、契約開始日から2023年8月31日までの日数に基づいて計算されます。 プライベート・クレジットRWA資産の場合、プロトコルの開始日を資産の年齢の開始日として使用することで、チェーン上のプライベート・クレジットのローリング特性(ローンの満期/プール閉鎖、新規ローンの開設など)を補うことができます。

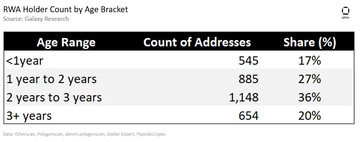

当該RWAとやり取りまたは保有しているアドレスの20%は、2023年、RWA資産がオンチェーンで離陸する3年以上前にオンチェーンで取引を開始します。 次の表は、2023 年 8 月 31 日時点で RWA を保有するユーザー アドレスの年齢範囲をまとめたものです。

上記で取り上げたRWA保有者のうち、1年以内に最初の取引を執行した人の多くは、Franklin TempletonとWisdomTreeが発行した資産のRWA保有者(34%、188アドレス)であり、RWAユーザーの大多数は依然としてネイティブの暗号ユーザーであるものの、ベテランの金融会社が作成したRWA商品が暗号空間に新しいユーザーベースを引き付けることに成功している可能性があることを示唆しています。

RWAは現実世界のリスクと限界を暗示する

多くのRWAはパブリックブロックチェーン上で発行されていますが、アクセス可能な金融商品やサービスをユーザーに提供していません。 ほとんどの場合、オンチェーンでRWAとやり取りするユーザーは、KYC/AMLまたはホワイトリスト検証、信用検証チェックを完了する必要があり、RWAの鋳造、購入、入金、および/または償還のために最低残高要件を満たす必要がある場合があります。 RWAは、従来の金融資産と同等、場合によってはそれ以上の制限を受けます。 つまり、RWAは、他の方法ではアクセスできない金融活動に個人を関与させることで、金融商品へのアクセスを拡大していないのです。

さらに、RWAには、すべてのオンチェーンアプリケーションやサービスに関連する技術的なリスク以外にも固有のリスクがあります。 例えば、伝統的な金融では、プライベート・クレジット・レンディングは無担保の場合もあるため、プライベート・クレジット・レンディングのトークン化された表現もこの現実を反映している必要があります。 オフチェーンの借り手がローンの債務不履行に陥った場合、オンチェーンの預金者は資金を失う可能性があります。 このようなオンチェーンリスクを補うために、RWAのプライベートクレジット発行体は、貸付リスク/ベネフィットの範囲内での移転と、分散型自律組織(DAO)の透明性のあるガバナンスプロセスを通じて、資産をポジショニングする方法を見つける必要があります。

FRBの政策は重要

FRBの行動は、今年のRWAの人気を大きく後押ししました。 金利が上昇するにつれて、オフチェーンの利回りはオンチェーンユーザーにとってより魅力的になります。 さらに、金利が上昇するにつれて、最も価値のあるRWAの種類も上昇しています。 例えば、2022年第2四半期には、プライベートクレジットを担保とするRWAがRWA TVL全体の56%を占めたのに対し、米国債を担保とするRWAは0%でした。 2023年第3四半期には、RWA TVL全体に占めるプライベートクレジット担保RWAの割合は18%に減少しましたが、米国債担保RWAの割合は27%に増加しました。 連邦準備制度理事会(FRB)の政策は、RWA DeFiスペースの拡大とレイアウトに影響を与える原動力です。

まとめ

RWAの成長と新しいタイプのRWAのオンチェーン導入は、主に新しい暗号採用者ではなく、ネイティブの暗号ユーザーの需要によって推進されています。 しかし、Franklin TempletonやWisdomTreeなどの大手金融会社によるRWAの採用は、この新興のDeFiスペースが将来的に新しいユーザーを引き付ける可能性を示しています。 RWAは2023年に勢いを増しており、これらの資産の多くは過去最高値を更新する傾向にあります。 刻々と変化するマクロ環境は、ネイティブと非ネイティブの両方の暗号ユーザーからのこれらの資産に対する継続的な需要と同様に、この分野の発展に影響を与え続けるでしょう。