誇大広告が多すぎませんか? RWAはそう簡単にはいきません

律动

RWA(Real World Asset)は、間違いなく現在、仮想通貨業界で最もホットなコンセプトの1つです。

Makerは先駆者として、米国債の利回りの窓を開き、高金利サイクルの時代の配当を食いつぶし、それがDAIの市場需要を増幅させ、市場が下落したときにようやく市場価値を押し上げました。 それ以来、CantoやFrax Financeなどのプロジェクトも同様の戦略で一定の成功を収めており、前者は1か月以内に通貨価格を2倍にし、後者はV3でsFRAXを立ち上げて目覚ましい速度で成長しました。

では、RWAのコンセプトは本当に「シンプルで使いやすい」ので、プロジェクトの基礎を常に着実かつ迅速に改善するのでしょうか? 市場から最近得られた2つの教訓は、それがそれほど単純ではないかもしれないことを示しています。

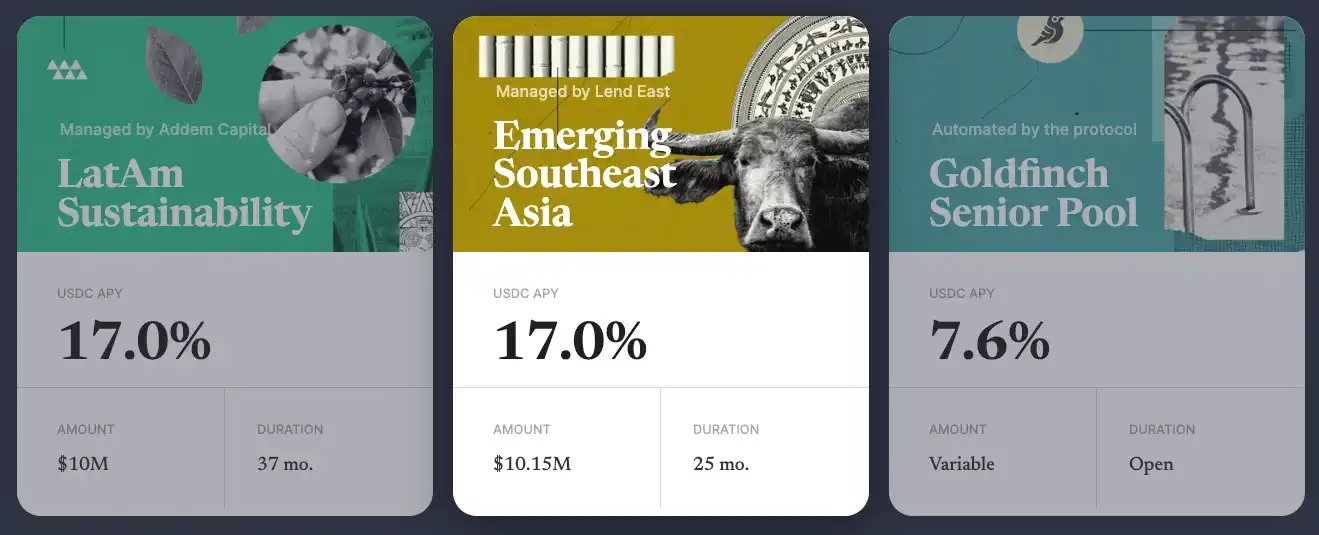

ゴールドフィンチ不良債権事件

一つは、ゴールドフィンチの不良債権事件です。

Goldfinchは、分散型レンディングプロトコルとして位置付けられています。 2021年以降、Goldfinchは総額3700万ドル(100万ドル、1100万ドル、2500万ドル)の3回の資金調達ラウンドを完了しており、最後の2回はa16zが主導した。

AaveやCompoundなどの従来の融資プロトコルとは異なり、Goldfinchは主に現実世界の商業信用ニーズに対応しており、その一般的な運用モデルは3つの層に分けることができます。

投資家として、ユーザーは異なる「借り手」によって管理される異なるテーマ別流動性プールに資金(通常はUSDC)を注入し、利息収入を得ることができます(収入は実際の事業利益から得られ、一般的に通常のDeFiレベルよりも高くなります)。

「借り手」とは、一般的に世界中の専門金融機関であり、運用中の流動性プールの資金を、ビジネス経験に基づいてニーズを持つ現実世界の「企業」に割り当てることができます。

資金を受け取った後、「企業」は自社の事業開発に投資し、収益の一部は定期的に「ユーザー」へのローン利息の返済に使用されます。

このプロセスを通じて、ゴールドフィンチは「借り手」の資格を審査し、ローンのすべての条件の詳細を拘束し、資金の安全性を(やや皮肉なことに)「保証」します。

しかし、予期せぬことが起こりました。 10月7日、ゴールドフィンチはガバナンスフォーラムを通じて、「借り手」であるストラトスが管理する流動性プールに予期せぬ状況が発生し、総額は2,000万ドル、最大700万ドルの損失が見込まれることを明らかにしました。

ストラトスはクレジット事業で10年以上の経験を持つ金融機関であり、ゴールドフィンチの投資家の1社でもあるため、資格の観点からはかなり「信頼できる」と思われますが、ゴールドフィンチがリスクを過小評価していることは明らかです。

開示情報によると、ストラトスは2000万ドルのうち500万ドルをREZIという米国の不動産リース会社に、さらに200万ドルをPOKTという会社に割り当てたという(事業内容は不明で、ゴールドフィンチは資金が何に使われたのかは知らないという…)。 )、両社とも利息の支払いを停止したため、ゴールドフィンチは2つの預金を0として計上しました。

実際、ゴールドフィンチが不良債権を抱えたのはこれが初めてではない。 ゴールドフィンチは今年8月、アフリカのバイクレンタル会社Tugendenに貸し付けた500万ドルについて、Tugendenが社内子会社間の資金の流れを隠蔽し、盲目的に事業を拡大し、多額の損失を出したため、元本を回収できない可能性があることを明らかにした。

不良債権の多発はゴールドフィンチコミュニティの信頼に深刻な打撃を与えており、多くのコミュニティメンバーは、ストラトス事件の開示ページの下部にあるプロトコルの透明性とレビュー能力に疑問を呈しています。

USDRのアンカー解除イベント

10月11日、不動産業界(EMMM、この波はダブルキルに属しています… それを支えるステーブルコインであるUSDRは、大幅なデペッグ化が始まっており、これまでのところ割引は緩和されておらず、わずか0.515ドルで取引されています。 4,500万の流通規模に基づくと、保有者の総損失額は2,200万ドル近くになります。

USDRは、Polygonチェーン上でTangible によって開発され、DAIとTangible Native Token TNGBLをステーキングすることで鋳造することができ、ステーキング比率は1:1で、TNGBLはリスクを考慮して10%以下に制限されています。

「物理的な不動産サポート」に重点が置かれているのは、タンジブルが担保資産の大部分(50%〜80%)を使用して英国の物的不動産に投資し(購入後に対応するERC-721証明書を鋳造)、住宅賃貸を通じてUSDR保有者に追加収入を提供することで、USDRの需要を増やし、巨大な不動産市場を仮想通貨の世界につなげるという事実によるものです。

また、ユーザーの潜在的な償還ニーズを考慮し、タンジブルは、DAIの予約サイズを10%から50%の範囲で、TNGBLの予約サイズを10%とし、担保資産に一定量のDAIとTNGBLを留保します。

しかし、タンジブルは明らかに、実行した場合の償還要求の大きさを過小評価しています。 10月11日早朝、1,187万DAIがUSDR国庫に留保されていましたが、24時間以内にユーザーが数千万USDRを償還し、DAI、TNGBL、その他のより流動性の高い資産と交換して売り、TNGBLの価格も半減し、間接的に担保資産のこの部分の縮小につながり、アンカリングの状況をさらに悪化させました。

事件後、タンジブルは3段階の処分計画を発表しました。

**まず、USDRの担保比率は依然として84%であることが強調されています。

2つ目は、所有する不動産をトークン化することです(需要がない場合は、不動産を直接清算することを検討します)。

**3つ目は、「ステーブルコイン+不動産トークン+ロックされたTNGBL」の形でUSDRを償還することです。 **

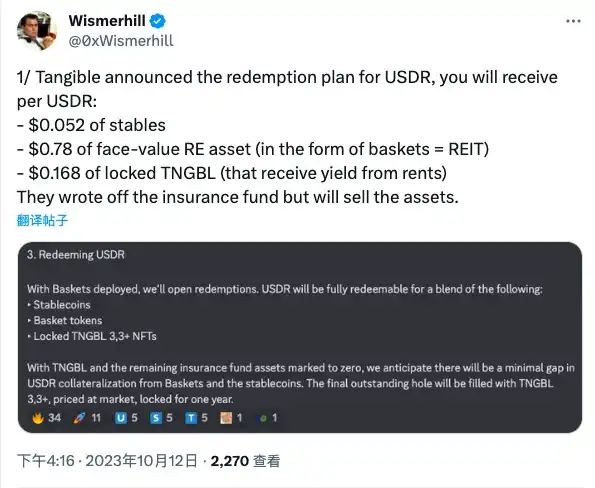

海外KOL Wismerhillの試算によると、USDR保有者は返還される見込みです。

0.052ドル相当のステーブルコイン

0.78ドル相当の不動産トークン。

0.168ドル相当のロックされたTNGBL。

結局のところ、支払いは保有者に「血のリターン」を与えることができるかもしれませんが、USDRは過去のものになる運命にあり、不動産に焦点を当てたRWAでのこの試みは最終的に失敗に終わりました。

得られた教訓

Makerなどのプロトコルの成功や、GoldfinchやUSDRの失敗から、次のような教訓を引き出すことができるかもしれません。

1つ目は、オフチェーン資産クラスの選択です。 リスク格付け、価格の明確性、流動性条件などの要因を考慮すると、米国債券は今日でも唯一完全に検証された資産クラスであり、不動産や企業向けローンなどの非標準資産の相対的な不利な点は、ビジネスプロセス全体にさらなる摩擦をもたらし、それが大規模な採用を妨げる可能性があります。

2つ目は、オフチェーン資産とオンチェーントークンの流動性アンバンドリングです。 アナリストのTom Wan氏は、Tangible は ERC-20 の形で不動産を表すオンチェーン資格情報を鋳造することもできたが、比較的「固まった」ERC-721 形式を使用することを選択したため、DAI 準備金が枯渇した後、契約は担保を空にしたが、契約は担保付き不動産の償還を継続できなかったと述べた。 不動産は流動性に乏しいですが、タンジブルは追加の設計でオンチェーンの状況を改善できたはずです。

3つ目は、オフチェーン資産のレビューと監督です。 Goldfinchの2年連続の不良債権事件は、プロトコル内で特別なレビューの役割を発動し、「借り手」の管理において比較的信頼できる自己投資家を選んだとしても、オフチェーンの真の執行状況を管理できないことを露呈しましたが、結局、資金の乱用を回避できませんでした。

第四に、オフチェーンの不良債権の回収です。 仮想通貨のボーダレスな性質は、オンチェーンプロトコルに地理的な場所に関係なく(規制要因を除いて)ビジネスを行う自由を与えますが、問題が発生した場合、プロトコルが特定の地域、特に法律や規制がまだ健全でない地域で不良債権回収を行うことが困難であることを意味し、実際的な困難さは無限に拡大するだけです。 ゴールドフィンチの初期の不良債権事件を例にとると、ニューヨークのホワイトカラー労働者のカップルがウガンダに走って、オートバイを借りる人たちにお金を要求することを想像できますか?

全体として、RWAはクリプトの漸進的な市場に想像力をもたらしましたが、今のところ、「頭の悪いスタッド」米国債券の道しか機能しないように思われます。 しかし、米国債の魅力はマクロ金融政策と密接に関係しており、マクロ金融政策の転換に伴い利回りが低下し始めた場合、その道のりが平坦なままであるかどうかは疑問符がつきます。

その時点で、RWAに対する期待は他の資産クラスに移る可能性があり、実務家は課題に向き合い、新しい道を切り開く必要があります。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし