ブラックロックはSECにビットコインETFまたは信託を申請していますか?

律动

世界最大の資産運用大手の1つであるブラックロックは、今朝、子会社のiSharesを通じてSECにスポットビットコインETFの申請を提出し、ファンドが「iシェアーズビットコイントラスト」と名付けられ、その資産が「主に信託のカストディアンに代わって保有されているビットコインで構成されている」ことを示しています。

ブラックロックが信託を申請していると考える人もいますが、グレースケールが発行する信託基金とは異なり、より柔軟で償還が可能であり、ブラックロックはGBTCのような金融商品とはまったく異なる、上場しているビットコイン信託ファンド株式を表す代替構造ETFを申請しているという見方もあります。 GLDとブラックロックのiシェアーズが運用する有名なETFファンドの数。

ブラックロックはスポットETFや信託を申請しているのか、アナリスト、投資家、仮想通貨業界の専門家はどのような議論をしているのか、また、伝統的な金融の観点から見たETFや信託の定義、主な違い、投資リスク、長所と短所は何か?

ブラックロックは信託を申請していますか?

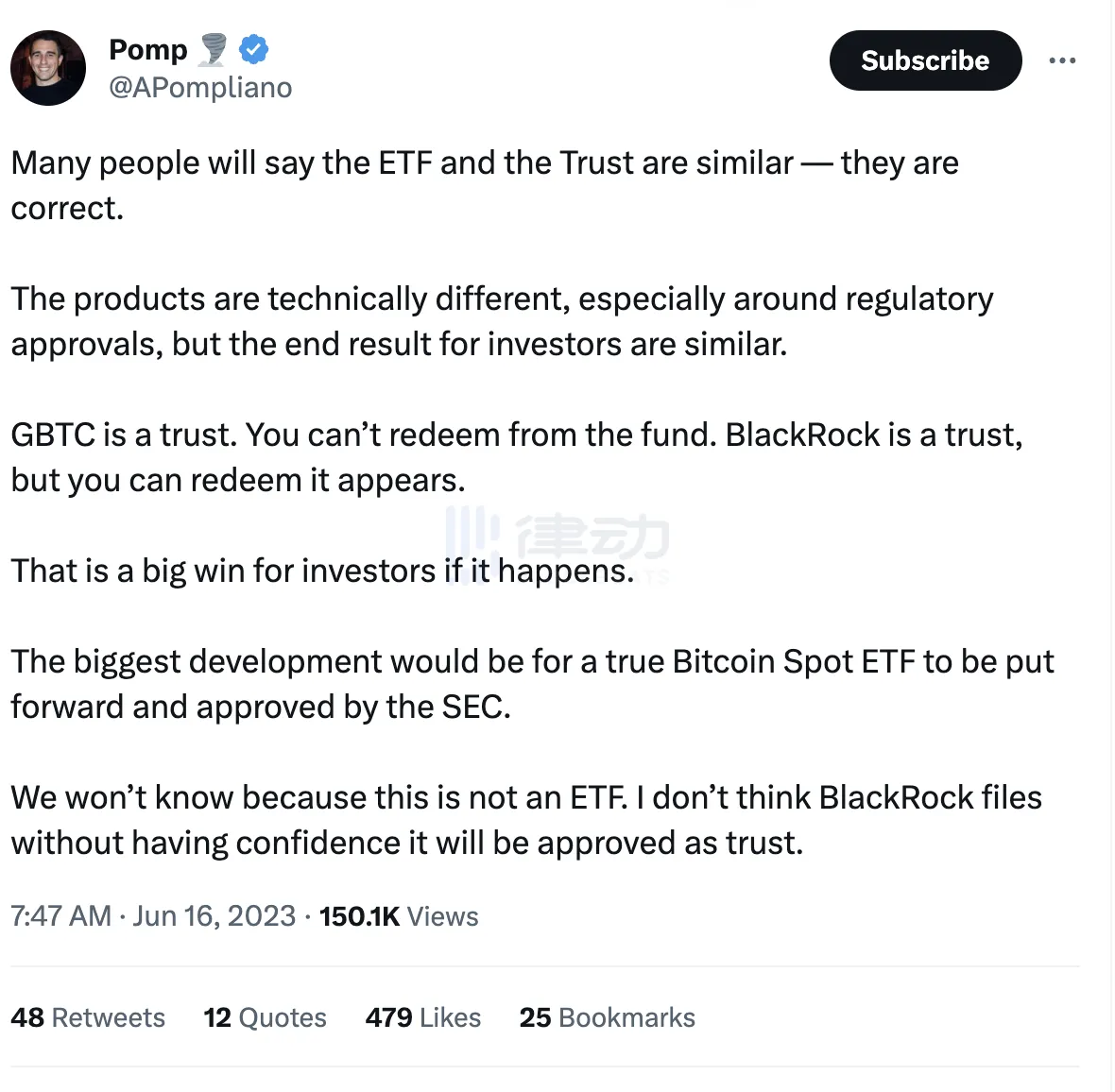

ポンプ・インベストメンツの投資家であるアンソニー・ポンプリアーノ氏は、ブラックロックはビットコインETFではなく信託を申請していると考えている。 この2つは技術的には異なりますが、特に規制当局の承認に関しては、投資家にとっては結果は同じです。 アンソニー・ポンプリアーノは、GBTCは信託の一種であるため、ファンドから償還することはできないとツイートしました。 ブラックロックも信託の一種ですが、償還することができます。 申請が承認されれば、投資家にとって大きな勝利となります。 しかし、最大のプラス面は、本物のビットコインスポットETFがSECによって承認されたことです。

Web3テクノロジーマーケティングスタジオであるSCRIB3のアカウントマネージャーであるジョーイ・キャンベル氏も、ブラックロックが信託を提出していると考えており、「現時点では、『信頼』と『ETF』という名称にショックを受けている人もいれば、違いを生まないと言う人もいます。 「信頼」がすべての人を厳戒態勢に置いている理由は、グレースケールのビットコイン信託が現在、純資産価値をはるかに下回って取引されているためです。 これは、投資家が自分の保有資産をBTCに交換できないためです。 償還なしとは、市場で割引価格で購入できず、裁定取引を販売できないことを意味します。 これはブラックロックの信託基金とは異なります。 」

「この目論見書に記載されているように、上場投資信託(ETF)の償還メカニズムの主要な参加者の1つである認定参加者(AP)が表示されます。上場投資信託(ETF)は本質的にETFの流動性のプロバイダーであり、市場におけるETF株式の供給を変えることができます。 )は、継続的な償還/作成のためのブロックファンドの株式を提供し、信託のAPが一日中いつでもファンドを償還/作成できることを意味します。 」

「例えば、40,000BTC(1ブロック)が現在のBTC価格に基づいて4,000万ドルの価値がある場合、ファンドのシェアは40,000BTCと約3,900万ドルと計算されます。 その後、AP認定の参加者は、株式を購入し、信託が保有する40,000BTCを償還し、売却することで100万の利益を得ることができます。 」

同じ見解を持っていたもう一人の人物は、ビットコインレイヤーの市場アナリストであるジョー・コンソルティであり、「これはETFではなく、信託です。 ETFのような毎日の償還メカニズムがないため、バスケットあたり40,000BTCの形で信託から追加され、償還されます。 グレースケールビットコイントラストと同様のNAVプレミアムと割引を作成します。 」

別の見方:ブラックロックはETFです

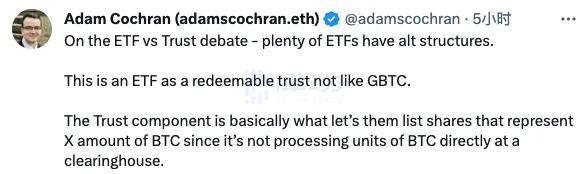

CEHVのパートナーであるアダム・コクラン氏は、ブラックロックがETFを申請しているが、多くのETFは代替構造を持っていると考えている。 GBTCとは異なり、ブラックロックは清算を通じてビットコイン資産のユニットを直接扱うのではなく、ビットコイン信託の上場株式を表す償還可能な信託の形でETFを申請しています。

ブルームバーグのシニアETFアナリスト、エリック・バルチュナス氏は、ETFだと考えており、「ブラックロックがETFではなく信託を申請していると思っている人のために、$GLD ETFだと思いますか? 「ETF」資産クラスにはさまざまな構造があります。 $GBTCとはまったく同じではありません。 」

米証券取引委員会(SEC)に登録されたブローカーディーラー、ウォッチドッグ・キャピタルのブルース・フェントン最高経営責任者(CEO)は、ブラックロックはETFであり、信託だと考える人もいるが、GBTCなどの金融商品とは異なり、GLDやブラックロックのiシェアーズが運用する多くの有名なETFファンドのようなものだと考えている。

ブラックロックは伝統的な意味での信託を申請しておらず、ETFの定義を完全に満たしていないことを考慮し、ETFと信託のカスタマイズと主な違いを以下にリストします。

ETFと信託の違いは何ですか?

ETFは、単一の株式のように証券取引所で取引される投資ファンドであり、商品、株式、債券などの原資産を保有する証券の一種です。 多くの場合、発行者が共同で運用するという点で投資信託に似ています。 ETFは、特定の市場指数、セクター、または資産のパフォーマンスを追跡するように設計されています。 投資家がETFを購入するとき、彼らは株式、債券、商品などの資産の原資産ポートフォリオの株式を購入しています。 ETFに投資する利点の1つは、多様な証券バスケットに簡単にアクセスできることです。 また、ETFは通常、他のタイプの投資ビークルと比較してコストが低くなっています。

一方、投資信託は、証券取引所に上場されているクローズドエンド型の投資ファンドです。 これらの信託は、投資信託に保有されている資金を担当する専門のファンドマネージャーによって管理されます。 ファンドマネージャーは、そのお金を使って、株式、債券、不動産などの資産のポートフォリオを購入します。 投資信託の株価は、信託に保有されている資産の価値によって決まります。

全体として、ETFと投資信託の主な違いの1つは、その構造です。 ETFはオープンエンド型であるため、需要に応じて利用可能な株式数が増減する可能性があります。 一方、投資信託はクローズドエンド型で、保有株式数が決まっています。

さらに、ETFは、個々の株式と同様に、取引日を通じて証券取引所で売買できます。 ただし、投資信託は1日1回、取引日の終わりにしか取引されません。 同時に、ETFと投資信託ではコスト構造が異なります。 ETFは、インデックスに連動するように設計されており、アクティブ運用が少なくて済むため、通常、投資信託よりもコストが低くなります。 一方、投資信託はアクティブ運用であるため、手数料が高くなる可能性があります。

暗号資産分野では、グレースケールのGBTC Trustが暗号資産市場の絶対的なリーダーであり、350億ドル以上の資産を運用しています。 投資信託の構造は、少なくとも規制の形では企業であり、「クローズドエンド型ファンド」です。 その結果、利用可能な在庫の数は限られており、その需要と供給が価格を大きく左右します。

GBTC株は簡単に作成できず、積極的な償還計画もありません。 これは、純資産価値との価格差が大きい傾向があります。 対照的に、ETFは、マーケットメーカーが自由に株式を作成し、償還することを可能にします。 したがって、十分な流動性がある場合、通常、プレミアムや割引はありません。 ETF商品は、GBTCのようなクローズドエンド型信託よりもはるかにリスクが少ないため、投資信託や年金基金に受け入れられやすいです。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし