ウィンターミュート、JPMorganのデータによると、リスク資産の乖離に伴い、個人投資家は暗号から株式へと方向転換

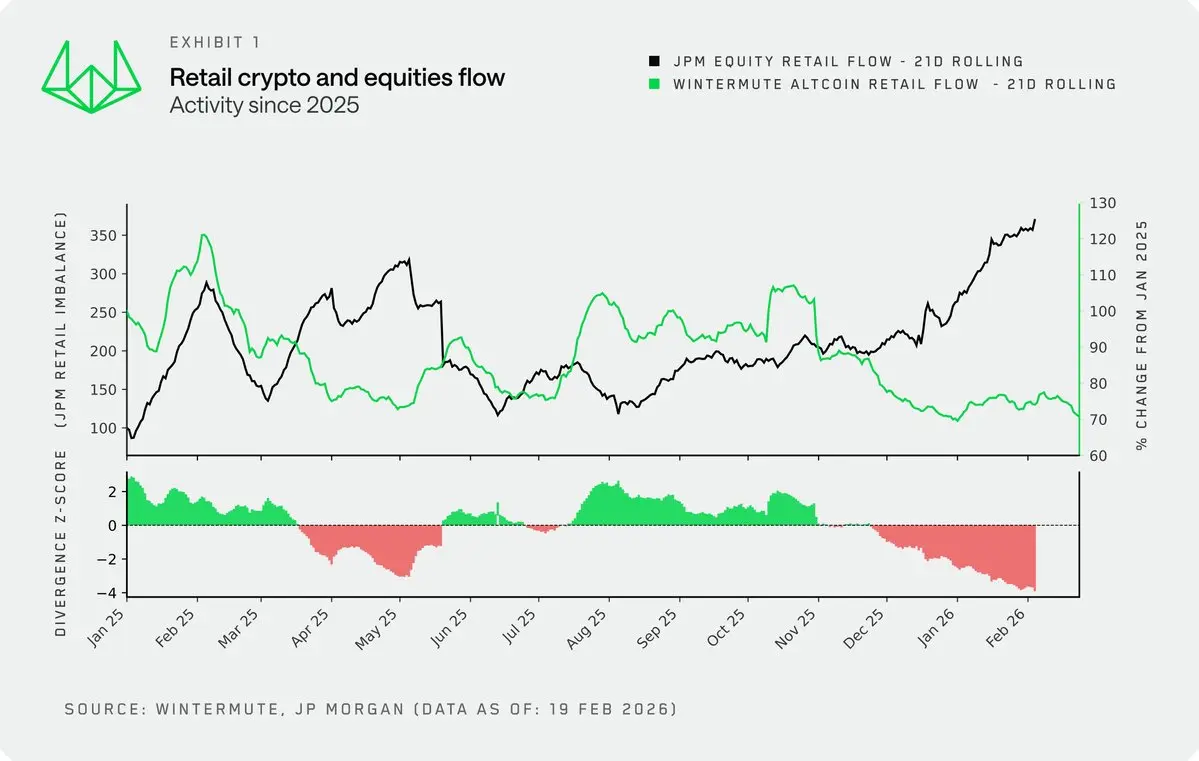

ウィンタミュートの独自のリテールフロー指標とJPMorganの株式流入分析によると、2024年後半以降、個人投資家の行動は根本的に変化しており、暗号資産と株式はもはや補完的なリスク資産ではなく、代替品として機能しています。

両資産クラスのリテール活動の相関は初めて負の値に転じており、個人資金は過去最高ペースで株式に流入する一方、暗号通貨市場では資金が控えめまたは停滞しています。これは暗号の歴史的に高いボラティリティにもかかわらずです。

歴史的関係の崩壊

2022年から2024年後半にかけて、暗号資産と株式のリテール活動は概ね連動して動き、両者はリスク志向の高まりと流動性過剰の期間に高リスク投資の集まりとして扱われていました。この関係は、強気市場の状況下で投機資本の出口として両資産クラスが伝統的に果たしてきた役割を反映しています。

ウィンタミュートの独自リテールフローデータとJPMorganの株式流入指標を重ね合わせると、その関係は2024年後半以降大きく崩れています。乖離は最近の歴史の中で最も広がり、個人投資家は前例のないペースで株式に資金を集中させる一方、暗号市場では持続的な資金流出または停滞が続いています。

長期的なリテール暗号活動の代理指標として用いられるアルトコインの時価総額は、この乖離を裏付けています。ローリング相関分析は、かつては振動しながらも概ね正の関係だったリテール活動と暗号エクスポージャーの関係が逆転し、負の関係に変わったことを示しています。これは、リテールが両資産クラスに同時に投資するのではなく、資金を振り分けていることを意味します。

主要なきっかけと市場のダイナミクス

2025年の活動と主要な市場のきっかけを重ねて見ると、リテールのダイナミクスはいくつかの明確なフェーズに分かれています。

- ミームコインとAIエージェントサイクルは、株式市場の勢いが停滞した際に活発化し、リテールの投機が暗号に向かう動きが見られました。

- 株式の押し目買いは2025年を通じて積極的に行われ、特に4月の関税発表や最近の数ヶ月では、株式市場の下落局面でのリテールの信念が持続していることを示しています。

- 10月10日以降のピボットは、レバレッジをかけた暗号ポジションが19億ドルの損失を出した後、ほぼ完全に株式へ回帰し続けており、現在も続いています。

アナリストは、暗号のリテール活動は株式から資金を引き離すほど大きくないと指摘しています。むしろ、因果関係は逆であり、株式へのリテールの関与が高まることで、投機資本が暗号市場から流出し、暗号の持続的な上昇に逆風をもたらしています。

ボラティリティ圧縮が暗号の競争優位性を侵食

歴史的に、ボラティリティは暗号の主要な魅力とされてきました。2021-2022サイクルを特徴付けた大きな価格変動は、非対称リターンを求めるリテール投資家を引きつけました。しかし、暗号市場の実現済みボラティリティは構造的に圧縮されており、この傾向は逆転しそうにありません。

ビットコインとナスダック100(NDX)のボラティリティ比率は一貫して低下傾向にあり、2025年前半には2倍以下に圧縮されています。これにより、暗号の株式に対するボラティリティ優位性は大きく縮小しています。

ボラティリティ圧縮の主な要因は以下の通りです。

- 市場の成熟 — 高度な投資家の参入とETFやデジタル資産トレジャリーなどの新しい流動性手段の登場により、以前のサイクルを特徴付けた反射的なボラティリティスパイクが抑制されています。

- 市場規模の拡大 — 時価総額約2.3兆ドルであり、過去最高値の40%下回っているものの、5年前と比べて市場を動かすにははるかに大きな資金流入が必要です。

ボラティリティの圧縮に伴い、暗号のコアな販売ポイントは失われつつあります。特にボラティリティを追求するリテール投資家にとっては、株式がますます魅力的な選択肢となっています。

技術的な要因が変化を加速

暗号特有の市場構造の変化に加え、技術革新は資本の流動性を高め、リテール投資家の心理を再形成しています。

- シームレスアクセスインフラ — 暗号取引の伝統的なフィンテックやブローカープラットフォームへの統合、暗号ネイティブプラットフォームによる株式アクセスの追加により、参入障壁は低下しています。ただし、より重要なのは退出の際の摩擦が減少したことです。以前のサイクルでは、オンボーディングの摩擦により資本は暗号内にとどまり、トークン間の循環が自然に行われていました。現在は、シームレスなオン/オフランプにより、資本は暗号と株式間を容易に流動します。

- 分析の優位性の認識 — リテール投資家は、AIによって解き放たれた新たな分析能力に惹かれる傾向が強まっています。大規模言語モデルは、リテールの分析能力を大きく強化し、機関投資家と対等の立場に立つという認識を生み出しています。一方、暗号市場にはコンセンサス評価フレームワークや確立されたトークン価値蓄積メカニズムが欠如しており、投資可能な範囲も拡大し続けているため、持続的な分析優位性を得るのは難しい状況です。

市場分析への影響

リテール行動の構造的変化は、投資家が暗号市場を分析する方法に影響を与えています。従来のリテール参加パターンに依存していた指標の多くはすでに崩壊しています。

アナリストは、成功する暗号投資には、株式や固定収益と同様に、多資産ポートフォリオの視点を持つことが必要だと示唆しています。暗号はもはや孤立した存在ではなく、他のリスク資産と直接競合してリテール資本の配分を争っています。

株式のリテール活動を監視することは、暗号における投資機会の窓を見極める新たな要素となっています。株式市場の停滞や調整局面は、暗号のリテール参加を再活性化させる最も有望な条件となる可能性があります。

FAQ:リテールの暗号から株式へのシフトを理解する

Q:リテールの暗号と株式の活動の関係はどう変わったのですか?

A:2022年から2024年後半にかけて、リスクオンの期間には両者の活動は連動して動いていましたが、2024年後半以降、その関係は崩れ、相関は負の値に転じました。現在、リテールは暗号と株式の両方に同時に投資するのではなく、資金を振り分けるようになっています。現在のデータは、株式への流入が記録的に多く、暗号は資金を控えていることを示しています。

Q:なぜ暗号はリテール投資家の関心を失っているのですか?

A:主な要因は、暗号の歴史的な優位性を低下させる構造的なボラティリティ圧縮、資金のエコシステム内での循環を妨げるシームレスなオン/オフランプ、そしてAIツールによる株式の分析優位性の認識です。これらは、評価フレームワークの欠如や投資可能な範囲の拡大により、暗号では達成しにくくなっています。

Q:ボラティリティはリテール投資の意思決定にどう影響しますか?

A:ボラティリティは暗号の主要な魅力であり、リテールの関心を引くポイントです。実現済みボラティリティが市場の成熟と規模拡大により構造的に圧縮されると、暗号の販売ポイントは失われつつあります。特に、ボラティリティを追求するリテール投資家にとっては、株式の方が魅力的になっています。ビットコインとNDXのボラティリティ比率が一貫して低下していることもその一例です。

Q:この変化を踏まえ、暗号投資家は何を監視すべきですか?

A:株式のリテール活動を新たな要素として監視し、暗号市場のダイナミクスに影響を与えることを意識すべきです。株式の停滞や調整局面は、暗号のリテール参加を再活性化させる好機となる可能性があります。また、多資産ポートフォリオの視点を持ち、暗号が他のリスク資産と競合していることを理解することも重要です。