ビットコインの時価総額が2.1兆ドルを突破!2025年の価格変動の3大要因を分析

ビットコインの時価総額は既に2.1兆ドルを突破し、2025年の激しい価格変動の背後には、担保、基差、ETF資金の流動の静かな変化が伴っています。融資金利、証拠金割引、現物ETFのヘッジは、現在のビットコイン価格に対して、いかなるマクロ経済ニュースと同じくらい大きな影響を与えています。10月の市場の再編はこの関係性を浮き彫りにし、10月10日から11日にかけて約190億ドルのポジションが清算されました。

要因1:ETF資金流動が価格の主導力に

ビットコインの価格は2025年に向けて、ETFやETPの資金流動にますます依存しています。10月のETF資金の流動は激しく変動し、記録的な資金流入から資金流出へ、再び資金流入へと変化し、これが現物在庫やトレーダーのヘッジ資金の流れに影響を与えました。CoinSharesの報告によると、10月4週目には資金流入は59.5億ドル、次の10月20週には資金流出は5.13億ドル、その後10月27週には資金流入は9.21億ドルとなり、数日以内にトレーダーのヘッジ要求や現物価格が変動しました。

しかし、10月のこの傾向は再び逆転しています。11月初旬にはデジタル資産ファンドは再び純流出し、その中でビットコインETFは約10億ドルの流出を記録し、ETFのヘッジ資金の流れの変化の速さを示しています。資金流入がプラスで基差が大きい場合、アービトラージ取引部門はETF発行者とトークン供給を争い、取引所の残高が減少します。資金流動が逆転したり資金がマイナスになると、ポジションの決済操作がリザーブを増やし、ビットコイン価格を清算集団へと押し上げます。

ETPやETFの取引活動は、2025年のビットコインの動向を左右する重要な要素です。資金流入がプラスで基差が大きいと、アービトラージ部門はETF発行者とトークン供給を争い、取引所の残高が減少します。逆に資金流動が逆転すると、決済操作がリザーブを増やし、価格を清算集団へと押し上げます。このメカニズムは10月に特に顕著で、資金の流れの方向性の変化が数日で市場構造を完全に逆転させました。

ビットコイン投資家にとって、ETF資金の流動を追跡することは、技術分析以上に重要な先行指標となっています。週単位の資金流入が30億ドルを超えると、その後数日でビットコイン価格が上昇する兆候となることが多いです。逆に、連続2週間にわたり資金流出が10億ドルを超えると、短期的なピークの形成を示すことが多いです。2025年にビットコインがより高値を突破できるかは、ETF資金の流入が持続できるかに大きく依存しています。

要因2:基差取引と融資金利が裁定取引の空間を決定

基差取引の仕組みは、ビットコイン価格の変動を理解する上で核心です。永続契約や先物のプレミアムが拡大すると、基差取引者は現物を買い、永続契約や上場先物を売って差額をロックします。これにより、暗号資産は取引所から撤退し、流動性が縮小し、現金供給が増加します。資金がマイナスで基差が縮小すると、同じ契約は現物を売却し、空売りの永続契約をクローズすることで決済され、取引所の在庫が増え、ビットコイン価格に圧力をかけます。

10月下旬、3月満期のビットコイン先物の中期年率基差は約6-6.5%で、3ヶ月国債より数百ベーシスポイント高かったです。その後、この上昇傾向は鈍化し、現在の3月期の基差は約5%に近づき、国債より約150-200ベーシスポイント高い状態です。借入コストが制御され、担保割引が一定であれば、アービトラージ資本の参加を維持するのに十分です。

融資と割引は、そのスプレッドがサポートできるレバレッジ水準を決定します。DeFiの借入コストは一部の分野で依然低く、AavescanによるとAave v3 WBTCの借入コストは約0.2%で、利用率も低いです。中央集権取引所のビットコインやステーブルコインの証拠金借入金利には大きな差があり、純収益を下げたり上げたりする可能性があります。

シンプルなデルタニュートラルの例は、:純収益=年率コスト-融資コスト・手数料・スリッページ-借入金利です。例えば、中期金利が6.3%、債券利回りが3.8%の場合、摩擦を考慮しなければ、現金融資の帳簿利回りは約2.5%となります。取引所のステーブルコインを使った融資で3%~6%の金利で借りると、手数料を差し引くと同じスプレッドはほぼゼロ、あるいはマイナスになる可能性もあります。

ApeXのデータによると、永続契約の資金は8時間あたりの年率換算で、3倍し、365倍すると、0.01%の8時間資金料率は年間約11%に相当します。年率リターンが8%を超え、かつ中期債券の満期が1~2日以上続く場合、新たなヘッジ需要を引き付け、ビットコインの現物需要を押し上げる傾向があります。

要因3:担保設定と清算メカニズムの連鎖反応

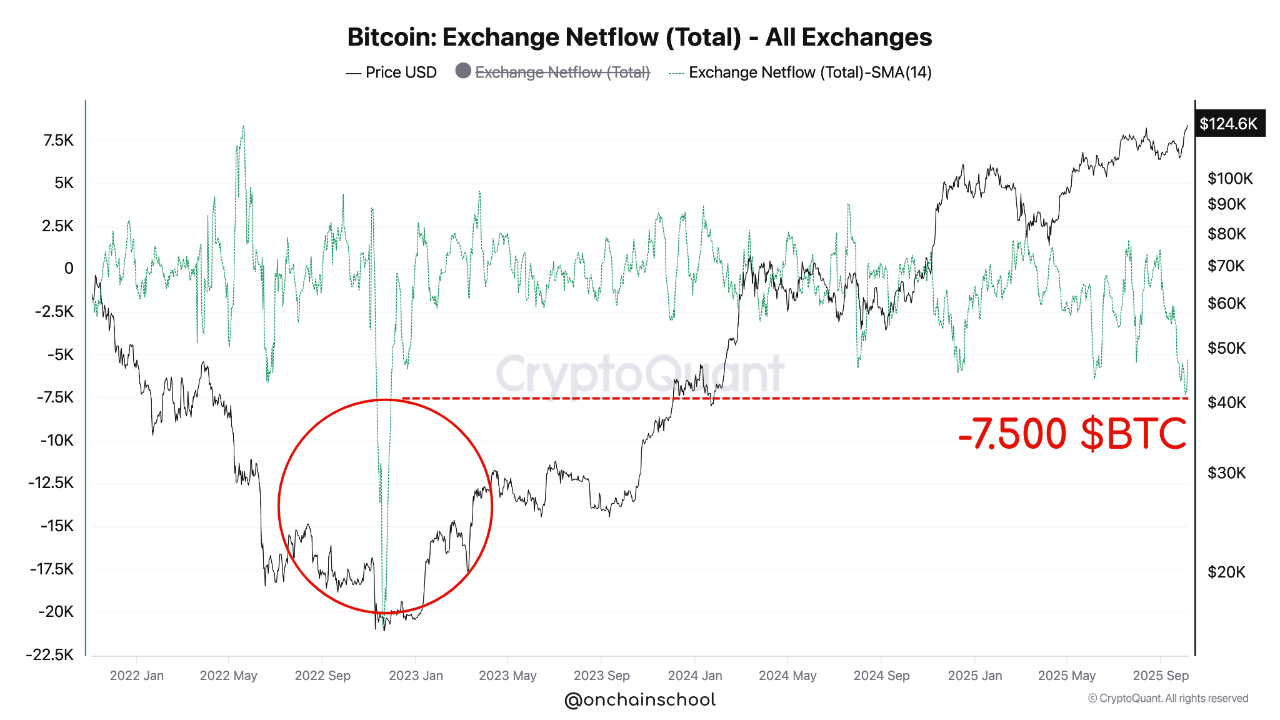

(出典:CryptoQuant)

先物や借入プラットフォームの担保設定は、強制ヘッジや清算を通じてビットコインの現物価格に影響します。10月の市場再編はこの関係性を再確認させ、10月10日から11日にかけて約190億ドルのポジションが清算されました。これは資金と基差の縮小後にリセットされた結果です。9月中旬以降、取引所も融資計算式や担保パラメータを調整し、証拠金取引のアービトラージ収益や清算閾値を変化させました。

担保割引とレバレッジ比率は直接関係しています。もし有効レバレッジが初期証拠金と担保割引の合計に比例する場合、5~10%の割引増加はレバレッジを約10~20%低下させ、清算リスクを高めます。ビットコイン価格が変わらなくても、資金はリスク回避方向に流れやすくなります。

清算と保険基金はこの作用を加速させます。証拠金の計算方法は、投資家が高レバレッジで少しの変動により退出させられることを促し、保険基金は損失を吸収し、閾値に達するまで支えます。2023年のある事件では、dYdXはv3の保険基金から約900万ドルを投入しYFI市場の損失を吸収しましたが、残額もあり、これらの緩衝措置がレバレッジの圧力を抑制しつつも完全には解消しきれないことを示しています。

CryptoQuantのダッシュボードは、ビットコイン取引所の純資金流動が過去3年で極端な水準にあり、資金の流出が続いて取引所の備蓄を10月に過去最低レベルに押し下げていることを示しています。基差が硬貨を取引所から引き抜き、その流動性が逆転すると、売却供給が減少します。Kaikoの早期深度調査によると、市場深度の1%は約5億ドルであり、これが10億ドルの基差による現物価格の短期的な複数の価格帯を超える動きを測る有用な指標となります。

2025年ビットコインの三つのシナリオと三つの即時指標

今後一ヶ月で、ビットコインの展望にとって重要な三つのシナリオがあります:

シナリオ1:基差拡大による上昇

基差が連日8-12%に拡大すると、アービトラージ取引は現物買いとCME先物の空売りを増やし、デリバリー残高を消費し、資金を正の状態に保ち続けることができる。この場合、ビットコイン価格は継続的に上昇します。

シナリオ2:基差縮小による調整

基差が3%以下に縮小し、ETF資金の流動が数日内にマイナスに転じると、決済により現物供給が取引所に戻り、証拠金維持圧力が高まり、ビットコイン価格は調整局面に入る。

シナリオ3:担保設定の調整とレバレッジ縮小

マクロ経済の変化がなくても、担保の減額やポートフォリオの証拠金調整によりリスクが早期に低減される。担保価値の下落によりレバレッジが低下し、同じ価格帯で清算が誘発される。

三つの即時指標でビットコインの次の動きを予測

年率リターン指標:8%超で中期債券の満期が1~2日以上続く場合、新たなヘッジ需要を誘発し、現物需要を押し上げる。

負の資金指標:CoinGlassの熱力図に示される主要参加者の大量の負資金と現物売り、備蓄再構築と一致。

担保変動指標:支援センターが発表する担保比率やポートフォリオ証拠金の変化に関する投稿は、レバレッジ制限の早期警告となる。

関連記事