Bittensor(TAO)現價 275 美元、市值 26 億,但核心子網 Chutes 的補貼收入比高達 22:1 到 40:1,去掉補貼後成本比中心化方案貴逾 1.6 倍;估值倍數 175-400 倍遠超產業標準,市場交易的是稀缺性敘事,而非真實基本面。本文源自 Pine Analytics 所著文章《The Bear Case for Bittensor (TAO)》,由動區編輯、翻譯、整理。

(前情提要:Balancer 創辦人宣布「解散團隊、保留協議」,defi遭駭後 TVL 剩 1.58 億、後續由 DAO 接手)

(背景補充:Terafab是什麼?馬斯克喊全球晶片不足需求2%,如何建出「比臺積電還大」的工廠?)

TAO 現價約 275 美元,市值 26 億美元,完全稀釋估值 58 億美元。該專案獲得灰度機構背書(2025 年 12 月已提交紐交所 ETF 上市申請),也得到英偉達 CEO 黃仁勳公開認可,同時代幣供給敘事極具吸引力:總量上限 2100 萬枚,採用比特幣式減半機制。2025 年 12 月首次減半後,日發行量從 7200 枚降至 3600 枚。一年內子網數量從 32 個增至 128 個,Templar 的 Covenant-72B 訓練也證明,去中心化算力可以跑出具備基準競爭力的大語言模型。

本報告並不否認以上事實。我們要探討的是:該網路的經濟模型能否產生支撐當前估值規模的真實外部收入,以及它在與中心化服務商、自託管算力競爭時,競爭力究竟如何。

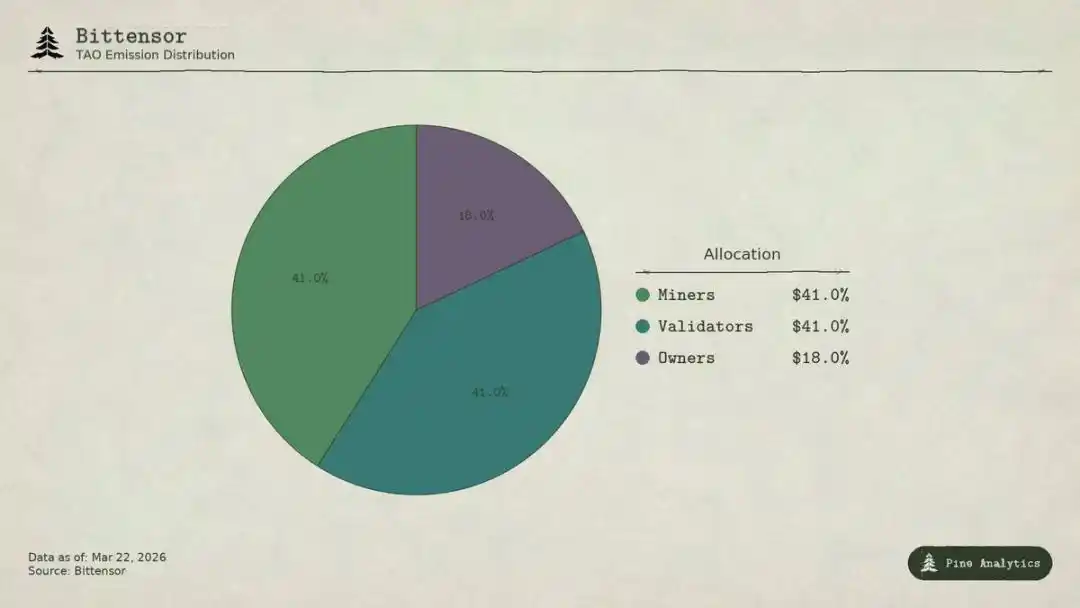

Bittensor(TAO)代幣發行分配比例

Bittensor 共有四類參與者:

· 子網所有者搭建專業 AI 市場,獲得子網 18% 的 TAO 發行獎勵;

· 礦工執行 AI 任務(推理、訓練、資料處理),獲得 41%,每日合計約 1476 枚 TAO,年化價值約 1.48 億美元;

· 驗證者為礦工產出打分,獲得 41%;

· 質押者將 TAO 投入子網流動性池,換取子網專屬代幣。

在 Taoflow 模型下,一個子網的獎勵份額由 TAO 質押淨流入決定,淨流入為負則無獎勵。前十子網控制著約 56% 的全網發行量。

TAO 是全網通用通證:礦工註冊、驗證者質押、子網代幣購買、服務支付均需使用 TAO。理論上,子網活動會為底層代幣帶來結構性需求。

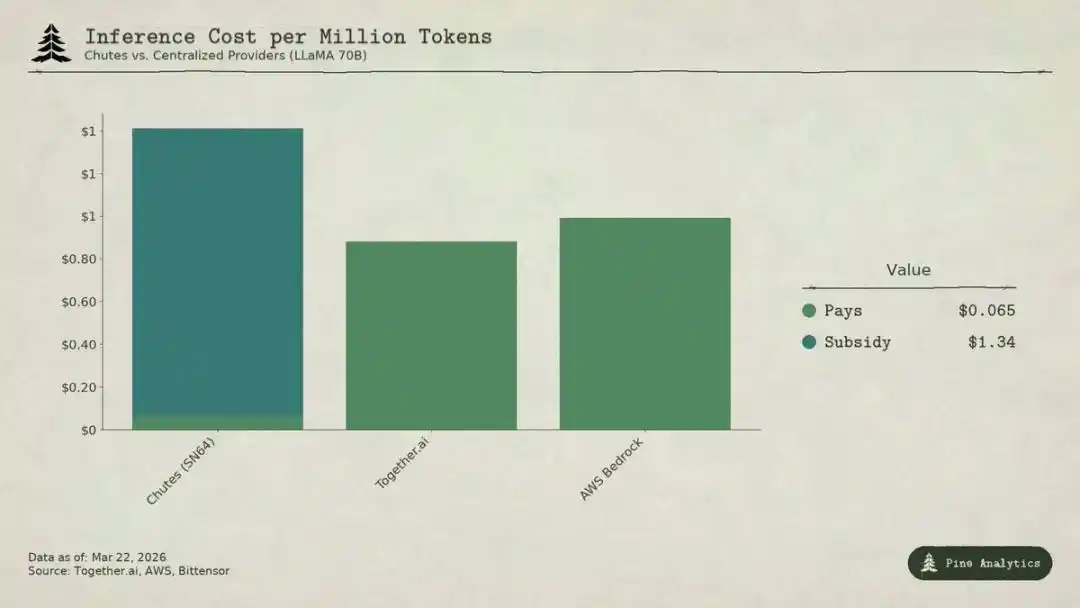

Bittensor 子網 Chutes(SN64)與中心化服務商 LLaMA 70B 模型推理成本的對比分析

Bittensor 的供給側高度透明:每日 3600 枚 TAO 按程式分配,減半規則硬編碼,質押率(約 70%)、分配比例、流動資料全部上鍊。

但需求側完全不透明。沒有統一儀表盤按子網追蹤外部收入,AI 服務的實際呼叫(推理、計算、訓練)都發生在鏈下,不會記錄在區塊鏈上。投資者只能透過質押流向、子網代幣價格、專案方自報資料等間接指標推測需求。這種不透明是結構性的,而非暫時現象。區塊鏈只記錄代幣流轉,不記錄 API 呼叫。

以下是截至 2026 年 3 月最完整的需求側畫像。

Chutes 佔據全網 14.4% 的發行量,為所有子網最高。由 Rayon Labs 開發,提供開源模型無伺服器推理服務,報價比 AWS 低 85%,比 Together AI 低 10%–50%。其使用資料在生態內一騎絕塵:使用者超 40 萬(API 使用者超 10 萬),日請求量超 500 萬次,累計處理 9.1 兆 tokens,三日均 token 生成量從 66 億飆升至 1010 億。它也是 OpenRouter 上頭部推理服務商,部分模型表現優於中心化競品。

但這種低價並非來自營運效率,而是來自補貼。

按 14.4% 份額計算,Chutes 每日獲得約 518 枚 TAO,年化價值約 5200 萬美元。而其外部年收入僅約 130 萬–240 萬美元(較高值為團隊自報,未經獨立審計)。協議對該子網的補貼比例約為 22:1 至 40:1。使用者每支付 1 美元,網路就要透過通膨釋放 22–40 美元的 TAO 來補貼。

如果去掉補貼,按其每日約 1010 億 tokens 的處理量反推,成本價約為每百萬 tokens 1.41 美元。而當前中心化市場價格:

· Together.ai 的 LLaMA 3.3 70B Turbo 約 0.88 美元 / 百萬 tokens;

· DeepSeek V3 約 0.40–0.80 美元;

· 小模型最低可至 0.18 美元。

這意味著,去掉補貼後 Chutes 價格將比中心化方案貴 1.6–3.5 倍。所謂 85% 的成本優勢完全反轉,其低價本質是 TAO 持有者透過通膨買單,而非去中心化帶來的結構性效率。

當下次減半到來(預計 2026 年底或 2027 年),要麼價格翻倍,要麼礦工離場,要麼補貼與收入的缺口進一步擴大。

有人會拿網際網路早期補貼獲客類比,但 Uber、DoorDash、AWS 在補貼期建立了轉換成本:專有平台、司機網路、企業生態。而 Bittensor 子網沒有任何壁壘:模型開源、介面標準化,使用者可以零成本切換服務商。補貼一旦退潮,沒有任何鎖倉機制能留住使用者。

Rayon Labs 還營運 SN56 和 SN19,合計控制約 23.7% 的全網發行量,均未披露外部收入。單個團隊幾乎掌控網路四分之一的激勵分配。

Targon (SN4) 是收入最高的子網,由 Manifold Labs 營運,面向企業提供機密 GPU 計算服務,預估年收入約 1040 萬美元,對應估值 4800 萬,市銷率約 4.6 倍,是生態內最紮實的估值。但 1040 萬只是多家報告引用的預測資料,並非審計後數字。

Templar (SN3) 完成了 Covenant-72B 訓練,市值 9800 萬美元,但外部收入為零。訓練 API 與企業銷售仍在推進,尚未推出付費產品。

其餘 120 多個子網要麼無公開收入,要麼仍在產品前期,主要依靠代幣發行補貼生存。

全網可確認的需求側年收入合計僅約 300 萬–1500 萬美元。僅 Chutes 一個子網的年化補貼(約 5200 萬美元)就超過整個網路外部收入的上限。

以 26 億美元市值計算,其收入倍數約 175–200 倍;以 58 億完全稀釋估值算,接近 400 倍。而中心化 AI 算力企業近年融資估值僅 15–25 倍前瞻收入,高增長 SaaS 也很少長期維持在 50 倍以上。Bittensor 的估值倍數是產業激進標的的 4–10 倍。

估值與需求基本面的巨大差距說明:市場給 TAO 定價幾乎完全基於供給側稀缺性(減半、質押鎖倉)、機構催化(灰度 ETF、上所預期)與 AI 板塊情緒,而非真實經濟產出。這些確實是價格驅動因素,但與「Bittensor 作為 AI 服務網路創造可持續價值」的邏輯完全是兩回事。

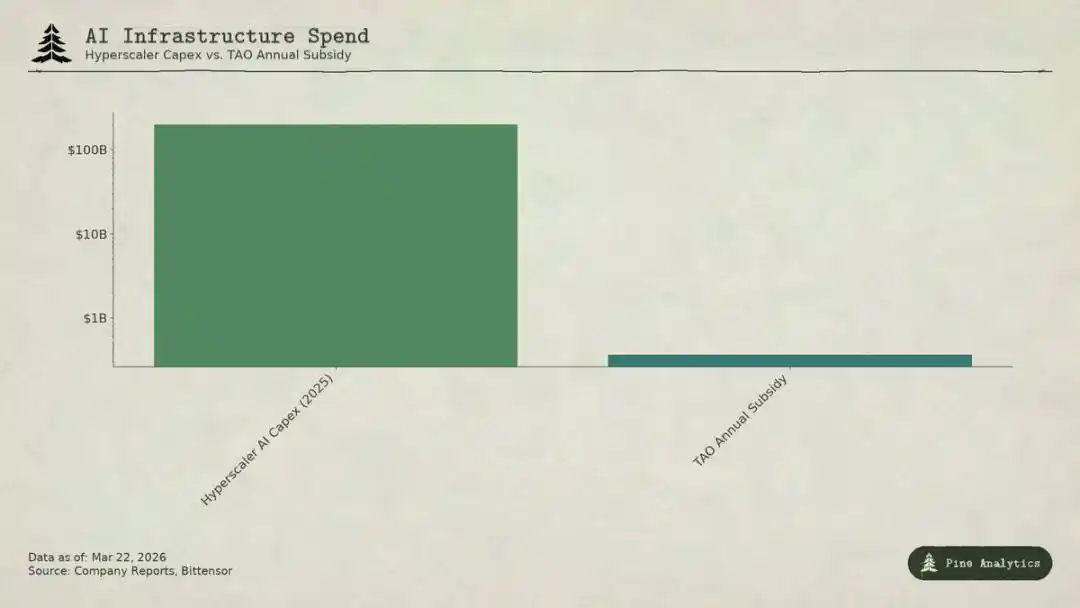

對比超大規模雲廠商 AI 資本開支與 Bittensor(TAO)年度補貼規模

子網同時面臨兩頭擠壓:

· 上方:自託管封頂

平台上所有模型均開源,權重公開,單張 H100 跑 70B 模型每日綜合成本僅 40–50 美元,vLLM、Ollama 等工具讓本地部署極為簡單。英偉達新一代晶片還將大幅降低推理成本。有足夠用量的機構自建部署會更便宜。

· 下方:雲巨頭擠壓

微軟、谷歌、亞馬遜、Meta 2025 年 AI 資本開支合計超 2000 億美元,擁有硬體優先配額、專用資料中心、企業客戶關係,還能用其他業務現金流補貼 AI。Bittensor 全年激勵預算(約 3.6 億美元)還不及微軟一週的 AI 基建投入。專業服務商同樣在開源模型上用 VC 補貼低價競爭。

子網定價被壓縮在極窄區間內,還要承擔去中心化特有成本:代幣摩擦、驗證節點開銷、子網所有者分成、網路延遲等。

即便某個子網做出有價值的服務,底層模型與方法也天然公開:Covenant-72B 採用 Apache 協議,技術論文公開發表。任何競爭對手都可以不參與 TAO 生態直接復刻。

傳統護城河(專有技術、網路效應、轉換成本、品牌)均不成立:

· 技術開源;

· 網路效應屬於 TAO,而非單個子網;

· 模型權重一致,使用者切換成本為零。

社群認為激勵機制就是護城河,但這依賴持續大額代幣發行,而每次減半都會讓激勵預算持續縮水。

在 26 億美元市值下,TAO 的價格並不反映需求基本面,300–1500 萬的年收入在任何傳統框架下都無法支撐。市場交易的是:比特幣式稀缺性、灰度 ETF 預期、AI 板塊輪動、去中心化 AI 的長期期權價值。這些都是合理的投機因素,但完全來自供給側與市場情緒。

如果你是基於稀缺性與敘事持有 TAO,即便需求疲軟也可能獲利;但如果你相信 Bittensor 會成為真正有規模的 AI 服務網路,目前既無證據,也面臨難以突破的結構性阻力。投資者應清晰區分自己的投資邏輯。

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.