作者:Nancy,PANews

比特币在中东战争的硝烟中悄然录得八连阳,全球最大的比特币貔貅Strategy用真金白银为本轮比特币反弹添了一把烈火。

半个月前,Strategy(微策略)突然踩下加速键,比特币仓位终于扭亏为盈。短短一周扫入逾4万枚比特币,累计耗资逾28亿美元。这笔资金的体量,超过了同期比特币ETF净流入。

Strategy火力十足背后,近半资金来自永续优先股STRC,为金库贡献超2万枚比特币。这一主打稳定收益的融资工具,将高波动性的比特币成功包装成传统金融偏爱的固定收益工具,持续从华尔街吸引资金,正在成为Strategy的新增长飞轮。

单日扫货量超全网产出5倍,STRC成新融资武器

上线不过数月,STRC已经从创新工具变成了Strategy手中有力的融资武器。

STRC.live数据显示,自2025年7月推出以来,STRC通过10次ATM(按市价发行)增发,累计出售超5025万份,8个月时间为Strategy金库注入50792枚比特币“弹药”,对应资金规模约47.4亿美元。

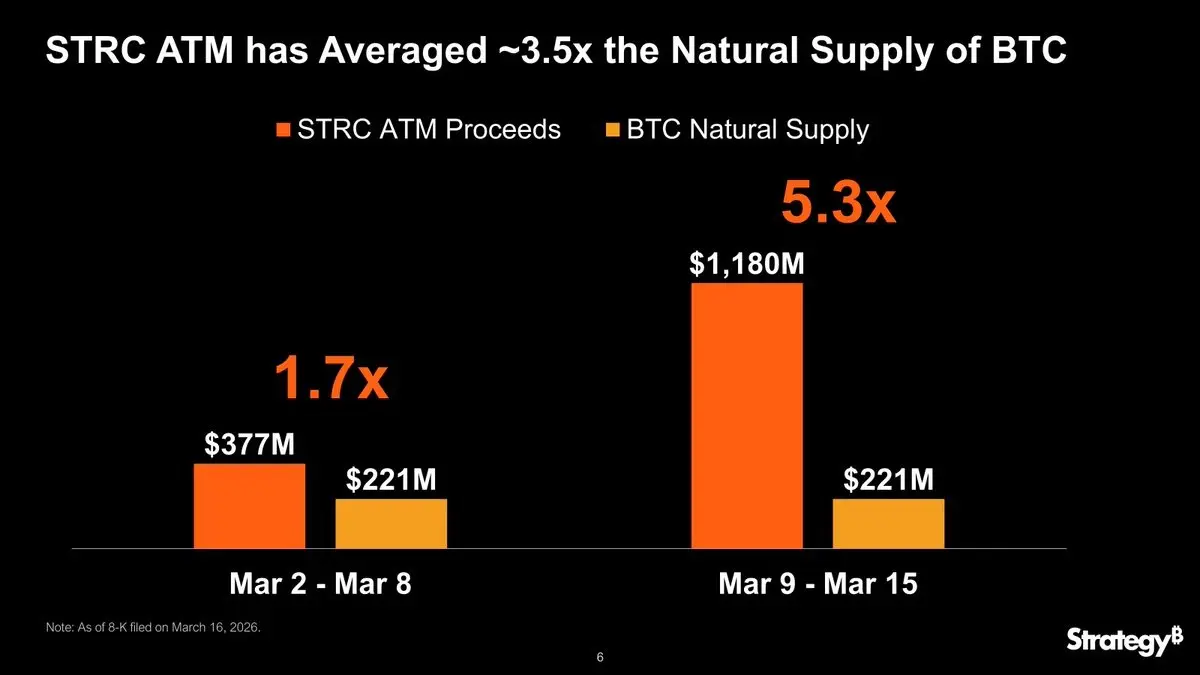

特别是在最近一周,STRC贡献约2.2万枚比特币,占期间整体增持的43.5%,对应Strategy同期增持规模的54.8%。其中,3月9日资助买入5315枚比特币,相当于同期全网挖矿总产出的1.7倍;3月16日更是达到16816枚,相当于全网产出的5.3倍。

实际上,在今年比特币价格横盘甚至回调期间,STRC的需求却在上升。

截至3月18日,STRC市值已超过50.2亿美元,较去年年底增加了20.8亿美元,涨幅达58.5%。从交易层面看,进入3月后,STRC日交易额快速放大,单日一度超过7.4亿美元。仅3月9日至13日,STRC累计交易额就达到23亿美元,其中约86%的成交价格高于100美元。

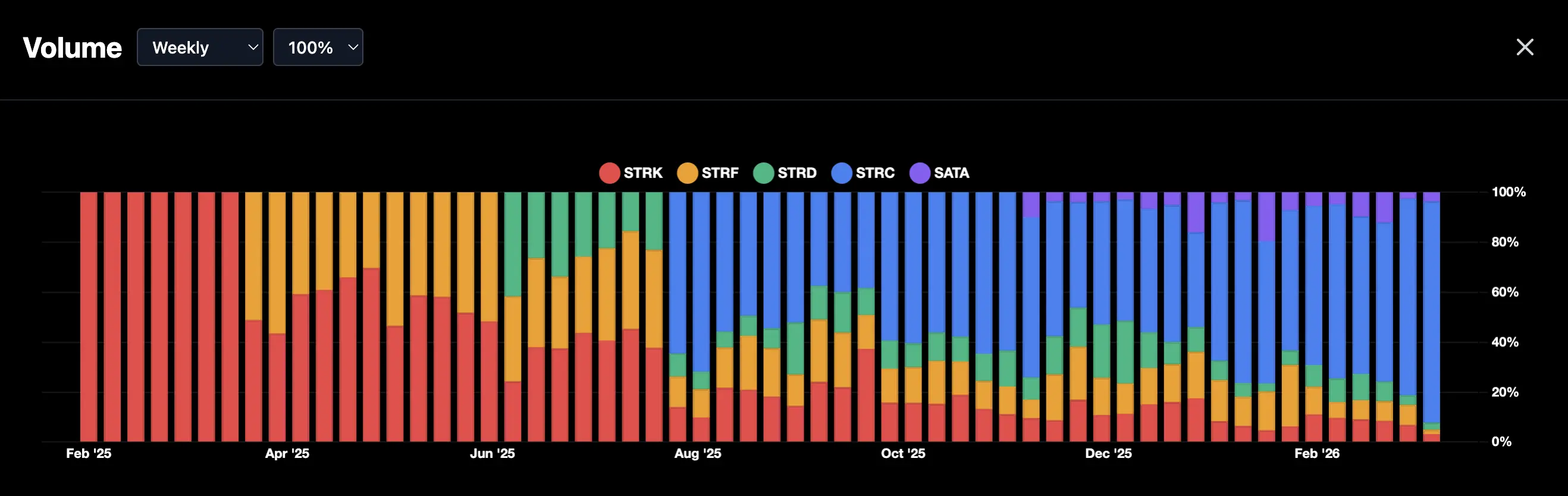

STRC的表现远超其他同系产品。BitcoinQuant数据显示,过去30天,STRC交易规模已超过1.5亿美元,显著高于STRK、SATA、STRF等产品;周交易额占比也从最低的37.5%一路攀升至88.5%。

Strategy CEOMichael Saylor近日更直言,STRC目前是市场上流动性最强的优先股。战略负责人 Chaitanya Jain则坦言,STRC与MSTR将共同构成“终极比特币积累机器”。

这一模式也吸引了了DAT(加密财库)公司和传统金融机构“上车”,包括Strive、Prevalon Energy、Anchorage Digital和OranjeBTC等DAT公司以及贝莱德、Fidelity、Virtus InfraCap以及John Hancock旗下的基金,均已配置STRC。

从溢价套利到收益游戏,Strategy的双ATM魔术

STRC的走红,本质上是Strategy将比特币包装成了一款更符合传统金融偏好的固定收益工具。

这只已在纳斯达克上市的产品,可以通过主流券商直接交易。与普通股MSTR不同,STRC是一种浮动利率的永续优先股,其核心设计目标,是尽可能稳定在100美元面值附近。

实现方式也并不复杂,即通过每月动态调整股息率来锚定价格。具体来说,当STRC价格高于或等于100美元时,Strategy启动ATM增发,卖出新股并买入比特币;当价格跌破100美元,则通过提高股息来增强吸引力,把价格拉回面值附近。

这一机制显著压低了波动。官方数据显示,STRC历史波动率约14%,而近30天仅为1.5%,相比比特币或MSTR明显温和。

与此同时,按月现金分红也是STRC的最大卖点之一,特别适合需要稳定收益的投资者。

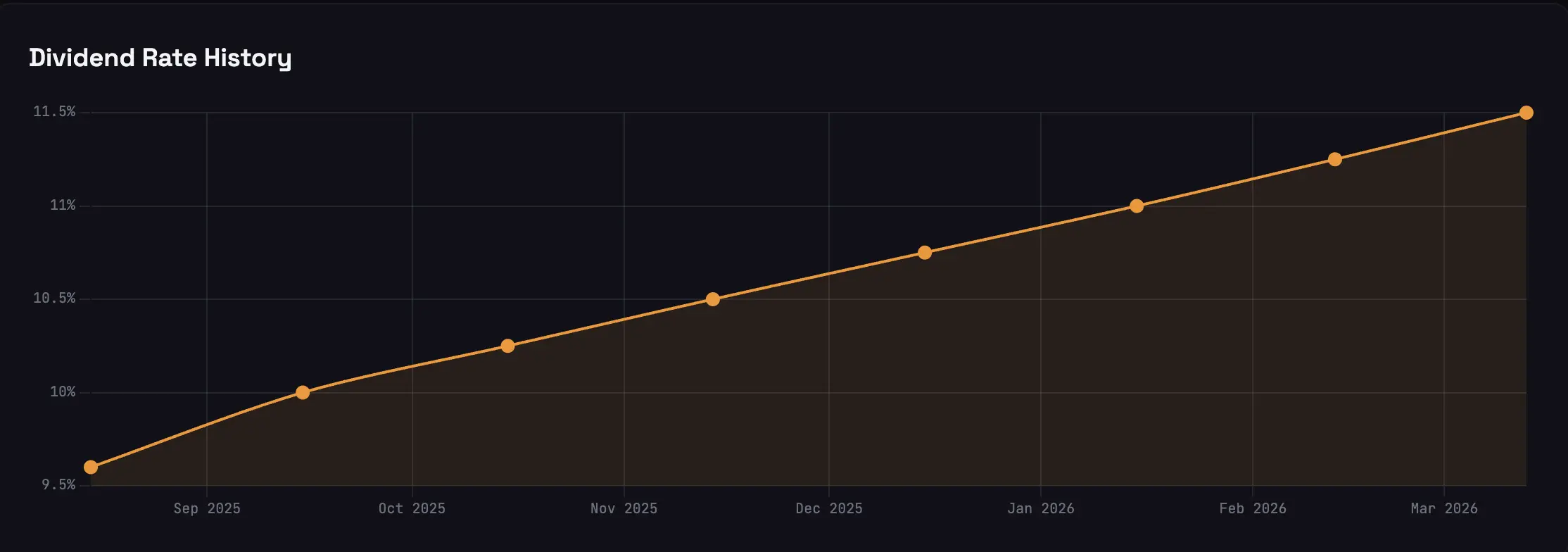

而为增加STRC的吸引力,截至目前,Strategy已进行了8次股息调整,将年化收益率从9.6%一路提升至11.5%。对比传统高收益资产,如高收益债、存款、货币基金普遍在4%至6%左右,STRC固定收益的回报更具竞争力。

这些特性使得STRC更愿意被买单。对于大多传统资金而言,比特币波动太大、缺乏现金流、不符合资产配置框架;而MSTR则叠加了溢价和杠杆属性,收益弹性更高,但风险同样被放大。此前,美国多家公共养老基金因持有MSTR出现了明显账面损失。

相比之下,STRC提供了一种更可接受的折中方案,既有比特币作为底层逻辑,又有接近面值的价格锚,同时还能提供稳定、可预测的月度现金流。此外,优先股结构在清算时的偿付顺序优于普通股,也为资金提供了一定安全边际。

STRC的推出,也反映了Strategy融资逻辑的变化。

随着MSTR溢价空间收窄,单靠发行普通股驱动的比特币飞轮模式已遇到瓶颈。Strategy此前甚至承诺,在mNAV低于2.5倍时不会轻易增发普通股。

STRC则成为Strategy熊市维持比特币积累速度的“新魔术”。但问题也随之而来,优先股意味着刚性的股息支出。如果单独扩大STRC规模,会直接推高杠杆。

为此,Strategy采用了双ATM并行,一条是波动大但潜力高的普通股,另一条是稳定高息的优先股。通过同时发行STRC和MSTR,一边获取资金买入比特币,一边补充权益资本,从而在扩张资产规模的同时控制杠杆水平。当这套融资机制持续运转,STRC不断吸纳固定收益市场的流动性,Strategy便获得了一种相对独立于加密周期的持续买盘。

但高股息并非没有成本,仅最近一次STRC发行,就新增约1.35亿美元年股息负担,目前Strategy年度股息支出已超过10.8亿美元。虽然Strategy预留约22.5亿美元现金储备,可覆盖至少两年以上股息需求,但压力也不小。

如果比特币价格长期停滞,而STRC仍需通过不断提高收益率来维持吸引力,那么融资成本会持续上升,空间被逐步压缩。从Strategy连续多次上调STRC股息来看,本身已经释放出需要不断加码激励的趋势。

不过,STRC并不会出现UST式闪崩。它并不存在链上自动清算、闪电贷挤兑或瞬时赎回机制,本质上仍是由Strategy发行的传统信用产品,所有调整(如提高股息、延迟支付)都由公司主动控制。同时,其底层支撑是比特币,而非可无限稀释的代币。这意味着,即便出现极端情况,其风险更可能表现为慢性失血。

总体来看,STRC成功打开了一条将传统固定收益资本转化为比特币现货需求的通道,虽然高息模式的持续性仍待验证,但这台新飞轮,已经开始转动。

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.