撰文:Four Pillars

编译:AididaoJP,Foresight News

核心要点

- 代币 ≠ 股权。评估时应使用企业价值 / 持有者收入,而不是企业价值 / 协议收入。

- 应计比率(持有者最终能拿到的协议收入比例)是关键诊断指标。在我们比较的项目中,这个比率从 25% 到 100% 不等。

- 「稀释」也有区别。团队激励是真正的经营成本(应计入估值倍数),而投资者解锁抛售是市场事件(不应计入倍数)。

- 国库价值要看「可提取性」。问题不在于「国库里有多少钱」,而在于「持有者能拿得出来吗?」

我经常看到加密货币估值中存在一个常见误区:有人拉出一个年化费用收入 5 亿美元的协议,用市值除以这个数,得到一个个位数倍数,然后就断定它「便宜」。这种算法分母是错的,分子也是错的。投资者以为自己买的是 5 倍估值,实际上考虑到自己真正能分到的收入,这个倍数可能是 20 倍。

市盈率是个不错的起点,但它忽略了资产负债表和资本结构——这正是传统金融中使用企业价值倍数(EV/EBITDA)的原因。然而,将 EV/EBITDA 概念套用到代币上时,会遇到三个根本性问题:

- 国库资产:持有者没有合法的索取权。

- 协议收入:大部分可能根本到不了持有者手中。

- 最大成本:不是出现在利润表上,而是以新代币增发的形式体现。

本文旨在构建一个适应代币特性的估值框架。核心指标是企业价值 / 持有者收入——也就是你为每一美元最终能进入你(作为代币持有者)口袋的收入所支付的价格,并同时考虑了资产负债表和实际业务成本的影响。我将用五个协议(HYPE、PUMP、MAPLE、JUP、SKY)作为例子进行说明,这不是投资建议,只是方法演示。

1. 代币的「企业价值」怎么算?

很多代币估值的第一个错误就是起点——直接用市值,但市值不等于企业价值。

在传统金融里,逻辑很清晰:

企业价值 = 市值 + 债务 - 现金

因为如果你买下整个公司,你就得承担债务,同时也能拿走现金。减去现金是合理的,因为那笔钱在法律上就是你的。

但在加密世界,事情就复杂了。从自动销毁(USDC 流入,代币被永久销毁,没人能拿到那笔 USDC),到基金会钱包(躺着几亿美元,但既无治理权也无分配机制),情况多种多样。关键问题不是「国库里有什么」,而是「持有者能拿出来吗?」(当然,如果有人收购了整个协议,折价就消失了,这和传统金融一样。这里说的「索取权折价」主要针对我们这些少数股权持有者。)

我沿用「企业价值」这个术语,因为逻辑相通:你是在计算为获得核心业务需要支付多少钱,同时剔除资产负债表上不属于你的部分。公式如下:

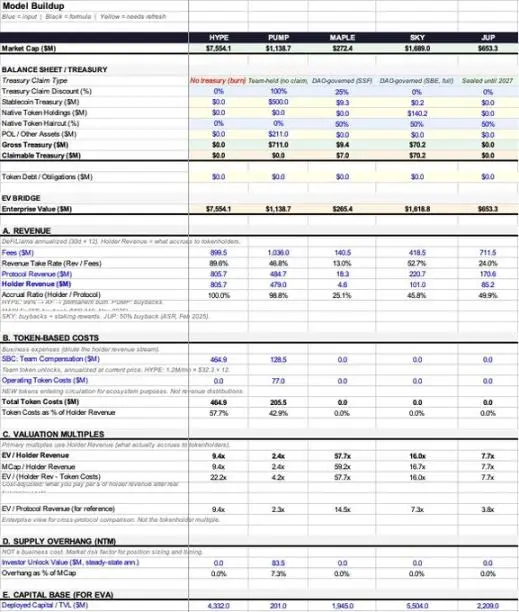

代币的企业价值 = 市值 + 代币债务 - 可提取的国库资产

目前多数协议还没有「代币债务」,所以重点通常在国库资产这边。

先分解国库里有什么。一个协议的国库通常持有三类资产:

- 稳定币:真金白银,原则上可以完全提取。

- 原生代币:自己的代币。减去这部分相当于「自己减自己」,通常需要打一个至少 50% 的折扣。

- 协议拥有的流动性(POL)及其他资产。

总国库资产 = 稳定币 + 原生代币 × (1 - 你认为合适的折扣率 ) + POL

但总资产 ≠ 可提取资产,这正是这个框架要解决的核心问题。

有些协议甚至没有可以折价的国库。比如纯销毁机制(USDC 流入,用于回购并销毁代币),不会形成任何人能拿到的资产负债表资产。这种情况下,可提取国库资产 = 0,企业价值 = 市值。这是最清晰的情况,无需任何主观判断。

对于确实持有实际资产的国库,我引入「索取权折价」框架,根据持有者实际能支配的程度,在 0% 到 100% 之间取值:

- 0% 折价:自动回购销毁,无需治理投票;或者资金用途完全由代币持有者自由决定。

- 25% 折价:有活跃的 DAO 和实际分配历史。

- 50% 折价:有治理权,但仅停留在纸面上,从未真正行使过。

- 75% 折价:国库由团队控制,治理薄弱。

- 100% 折价:资金由基金会控制,持有者没有任何索取权。

这些百分比是整个框架中最主观、最易受攻击的部分,我承认。但两位分析师争论是 25% 还是 50%,远比他们都无视国库、只谈市盈率要有意义得多。

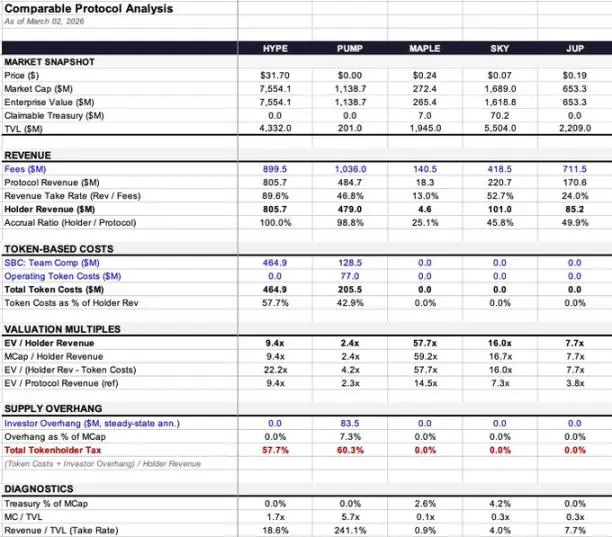

来看实际案例:

- Maple:国库有 936 万美元(99.7% 是稳定币),金额不大。企业价值从 2.72 亿美元微调至 2.65 亿美元,影响很小。

- SKY:国库有 1.403 亿美元,但 99.9% 是自己的代币。打掉 50% 折扣后,我认为可提取价值为 7020 万美元,企业价值从 16.9 亿美元降至 16.2 亿美元。

- PUMP:据报道持有约 7 亿美元稳定币,但没有治理机制和分配渠道,持有者根本拿不到。因此可提取资产 = 0,企业价值 = 市值。

- HYPE 和 JUP:同样是纯销毁或封闭国库,无需判断,企业价值 = 市值。

2. 收入和代币成本:到底有多少能进我口袋?

协议赚的钱和持有者拿到手的钱之间的差距,是大多数估值框架失败的地方,也是真正影响估值倍数的关键。

可以把收入想象成一道三层瀑布:

- 费用:用户支付的总金额。

- 协议收入:协议在支付给 LP、验证者等「供应方」之后,自己留下的部分。

- 持有者收入:最终通过回购、销毁或直接分配到达代币持有者手中的部分。

中间有两个关键的转换率:

- 留存率 = 协议收入 ÷ 费用(协议能从总费用中留下多少)

- 应计比率 = 持有者收入 ÷ 协议收入(留下的部分中,有多少最终到了持有者手里)

这两个比率叠加,效果可能天差地别:

- HYPE:留存率 89.6%,应计比率 100%。近 9 亿美元费用中,有 8.057 亿美元最终流向了持有者。

- Maple:留存率 13%(1.405 亿费用 → 1830 万协议收入),应计比率 25.1%(1830 万协议收入 → 460 万持有者收入)。累计通过率只有 3%,而 HYPE 是 90%。

在同一个框架下,一个 3%,一个 90%。如果你直接用「EV/ 费用」甚至「EV/ 协议收入」来比较这两个协议,那简直是天壤之别。

为什么分母要用「持有者收入」,而不是「协议收入」?

在传统金融里,EV/ 收入可行,因为股权持有者拥有剩余索取权——在法律上都归他们。但代币持有者没有这个权利,他们只能得到代币经济模型设计给他们的那部分。如果收入躺在团队控制的国库里,没有任何分发给持有者的机制,那么光持有治理代币,那笔收入就不是「你的」。

用「协议收入」做分母,会美化那些应计比率低的协议,让它们看起来比实际更「便宜」。我把这个差距称为「应计折价」。

以 Maple 为例:

- EV/ 协议收入 = 14.5 倍

- EV/ 持有者收入 = 57.7 倍

整整 4 倍的差距!同样的数据,基于不同的分母,你对「市场要价多少」的判断会完全不同。

3. 成本:稀释也分三六九等

「稀释」这个词在加密圈被用得太宽泛了,分类错了,估值就会错。

第一类:团队激励(股权激励)—— 这是经营成本

巴菲特几十年前就说过:如果激励不算成本,那算什么?礼物吗?在传统金融里,它会体现在利润表上,减少利润。在加密世界,它表现为新代币流入市场,但经济本质完全相同——这是运营业务的真实成本。

- HYPE:团队激励年化 4.649 亿美元,消耗了 57.7% 的持有者收入。

- PUMP:团队激励年化 1.285 亿美元。

这些都应该计入估值倍数。

第二类:运营性代币成本(生态系统激励、用户获取等)—— 这也是经营成本

它们的作用相当于用户获取成本,同样是真实费用,也应计入倍数。PUMP 除了团队激励,还有 7700 万美元的运营性代币成本,总代币成本达 2.055 亿美元。

判断标准很简单:是否在创造新的代币供应?

如果协议只是把现有收入分给质押者,没有增发新币,那成本已经体现在前面的资金流里了(即协议收入与持有者收入的差额)。

如果协议铸造或解锁了之前不在流通中的代币,那就是真实的稀释,是业务成本。

第三类:投资者锁仓到期解锁 —— 这是市场事件,不是经营成本

你不会从苹果公司的利润里减去 VC 的抛售,来得到一个「调整后利润」。同样,这也不应计入经营倍数。

PUMP 年化投资者潜在抛压为 8350 万美元,占市值的 7.3%。这对价格走势和市场动态影响巨大,但不属于经营成本。我把它单独放在一个叫「总代币持有者税」的诊断指标里(即代币成本 + 投资者潜在抛压,占持有者收入的百分比),但不计入核心估值倍数。

4. 四个核心倍数与一个诊断指标

基于以上逻辑,我们得到以下指标(此处统一定义,后文直接引用):

- EV/ 持有者收入(核心指标):你为每一美元最终进入你口袋的收入,支付了多少钱。

- 市值 / 持有者收入:同上,但未做国库调整。两者差异反映了资产负债表的影响。

- EV/(持有者收入 - 代币成本)(成本调整后倍数):扣除了真实业务成本(团队激励、运营成本),但不包括投资者抛压。

- EV/ 协议收入(仅供参考):与 EV/ 持有者收入的差距,就是「应计折价」的大小。

- 总代币持有者税(诊断指标):= (代币成本 + 投资者抛压) ÷ 持有者收入。它用一个数字综合反映了业务成本和供应压力的双重影响。例如,PUMP 为 60.3%,意味着每有 1 美元收入到持有者手中,就有额外的 0.603 美元以新供应形式冲击市场。这个数字本身不直接说明估值高低,但提示了现金流与供应量的动态关系。

5. 数据速览与案例要点

- HYPE:应计比率 100%,9.4 倍持有者收入。但团队激励成本高,成本调整后倍数升至 22.2 倍。收入结构清晰,复杂性不在收入端。

- PUMP:看似最便宜(2.4 倍),应计比率 98.8%。但国库无法提取,且 2026 年 8 月有大规模解锁。成本调整后倍数升至 4.2 倍,总代币持有者税高达 60.3%(样本最高)。

- MAPLE:应计折价最大(4 倍)。协议收入 14.5 倍 vs. 持有者收入 57.7 倍,差距巨大。无代币成本,因此成本调整后倍数不变。

- JUP:资产负债表最干净。通过「净零排放」治理,无代币成本、无投资者抛压、无可提取国库。所有倍数均趋近于 7.7 倍。

- SKY:应计比率 45.8%,是展示「分母选择如何影响估值」的最佳案例。协议收入倍数为 7.3 倍(看似便宜),而持有者收入倍数为 16.0 倍(没那么便宜了)。国库主要(99.9%)是自己的代币,价值需打折。

6. 结语

这个框架肯定有缺陷:

- 国库索取权折价是主观的:我打 25%,你可能打 50%,谁也说服不了谁。

- 「是否增发」的判断可能复杂化:有些协议铸造功能开着,但分发渠道已死,代币在未分配池里积压,情况就模糊了。

- 数据源有噪声:DeFiLlama 的 30 天年化数据,可能因为快照月份不同,让同一个协议看起来便宜或贵一倍。

但这至少是一个可操作的起点。EV/ 持有者收入,并针对资产负债表和真实业务成本进行调整,能让你更清楚地知道:你支付的每一块钱,到底买到了多少最终能真正进入你口袋的收入。

协议赚的钱和持有者拿到手的钱之间的差距,是当前市场最大的基本面错配。很多协议产生数亿美元费用,持有者却只分到零头,而大多数估值框架甚至根本不区分这两者。

好在,行业已经开始重视价值捕获:费用开关在打开,回购在取代通胀质押,治理层在投票暂停激励。我们正在构建工具,来更准确地衡量真正发生的事情。

7. 数据来源与方法说明

- 收入数据:DeFiLlama 年化数据(最近 30 天 × 12)。优点是比半年数据更敏感,缺点是单月波动可能带来噪音。

- 持有者收入:直接采用 DeFiLlama 的「持有者收入」字段,仅包含回购、销毁、直接分配。

- 国库数据:

- MAPLE:936 万美元(DeFiLlama,99.7% 稳定币)

- SKY:1.403 亿美元(DeFiLlama,99.9% 自有代币)

- JUP:0 美元(封闭)

- PUMP:稳定币取中位数估计 5 亿美元(实际范围 2.86 亿 -8 亿美元)

- 代币成本:

- MAPLE:0 美元。MIP-019 提案(2025 年 10 月)已结束质押分配。虽有 5% 通胀的智能合约可能仍在铸造,但无分发渠道。(来源:docs.maple.finance, The Defiant 2025/10/31)

- SKY:0 美元。储蓄模块(STR)现分发 SPK 和 Chronicle Points,而非 SKY 代币。(2026 年 3 月验证于 app.sky.money/rewards)。Rune 于 2024 年 8 月提及的「每年 6 亿 SKY」数据已过时,但治理可随时重启。(来源:sky.money FAQ, vote.sky.money)

- JUP:0 美元。2026 年 2 月 22 日通过的「净零排放」提案(75% 赞成)。DAO 国库封闭至 2027 年。

- 投资者抛压:

- PUMP:稳态年化 8350 万美元。实际解锁悬崖始于 2026 年 8 月,未来 12 个月实际抛压约 4870 万美元(按 7/12 个月计)。

- 借贷协议指标:

- MAPLE:使用实际资产管理规模(AUM)(37.9 亿美元,2026 年 Q1 报告),而非 DeFiLlama 的 TVL(19.45 亿美元)。净息差(NIM)= 协议收入 / AUM。详细指标见 Excel 附录。

- 现金运营支出:未估算。因协议不披露,猜测会造成虚假的精确度。

- 股权激励估值:按当前代币价格计算。对价格变化敏感。

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.