Perdagangan

Tipe perdagangan

Spot

Perdagangkan kripto dengan bebas

Alpha

Points

Dapatkan token yang menjanjikan dalam perdagangan on-chain yang efisien

Pre-Market

Perdagangkan token baru sebelum di list secara resmi

Perdagangan Margin

Perbesar keuntungan Anda dengan leverage

Perdagangan Konversi & Blok

0 Fees

Perdagangkan dalam ukuran berapa pun tanpa biaya dan tanpa slippage

Token Leverage

Dapatkan eksposur ke posisi leverage dengan mudah

Futures

Futures

Ratusan kontrak diselesaikan dalam USDT atau BTC

Opsi

HOT

Perdagangkan Opsi Vanilla ala Eropa

Akun Terpadu

Memaksimalkan efisiensi modal Anda

Perdagangan Demo

Futures Kickoff

Bersiap untuk perdagangan futures Anda

Acara Futures

Berpartisipasi dalam acara untuk memenangkan hadiah besar

Perdagangan Demo

Gunakan dana virtual untuk merasakan perdagangan bebas risiko

Earn

Peluncuran

CandyDrop

Koleksi permen untuk mendapatkan airdrop

Launchpool

Staking cepat, dapatkan token baru yang potensial

HODLer Airdrop

Pegang GT dan dapatkan airdrop besar secara gratis

Launchpad

NEW

Jadi yang pertama untuk proyek token besar berikutnya

Poin Alpha

NEW

Perdagangkan aset on-chain dan nikmati hadiah airdrop!

Poin Futures

NEW

Dapatkan poin futures dan klaim hadiah airdrop

Investasi

Simple Earn

Dapatkan bunga dengan token yang menganggur

Investasi Otomatis

Investasi otomatis secara teratur

Investasi Ganda

Beli saat harga rendah dan jual saat harga tinggi untuk mengambil keuntungan dari fluktuasi harga

Soft Staking

Dapatkan hadiah dengan staking fleksibel

Pinjaman Kripto

0 Fees

Menjaminkan satu kripto untuk meminjam kripto lainnya

Pusat Peminjaman

Hub Peminjaman Terpadu

Pusat Kekayaan VIP

Manajemen kekayaan kustom memberdayakan pertumbuhan Aset Anda

Manajemen Kekayaan Pribadi

Manajemen aset kustom untuk mengembangkan aset digital Anda

Dana Quant

Tim manajemen aset teratas membantu Anda mendapatkan keuntungan tanpa kesulitan

Staking

Stake kripto untuk mendapatkan penghasilan dalam produk PoS

BTC Staking

HOT

Stake BTC dan dapatkan 10% APR

GSUD Minting

Gunakan USDT/USDC untuk mint GUSD untuk imbal hasil tingkat treasury

Lainnya

- Topik TrendingLihat Lebih Banyak

52.81K Popularitas

10K Popularitas

6.83K Popularitas

2.56K Popularitas

2.42K Popularitas

- Hot Gate FunLihat Lebih Banyak

- MC:$3.57KHolder:10.00%

- MC:$3.57KHolder:10.00%

- MC:$3.6KHolder:20.04%

- MC:$3.62KHolder:20.04%

- MC:$3.55KHolder:10.00%

- Sematkan

Laporan Makro Mingguan LD Capital (12.18): Sentimen dovish Powell yang tak terduga menyebabkan repricing agresif di pasar

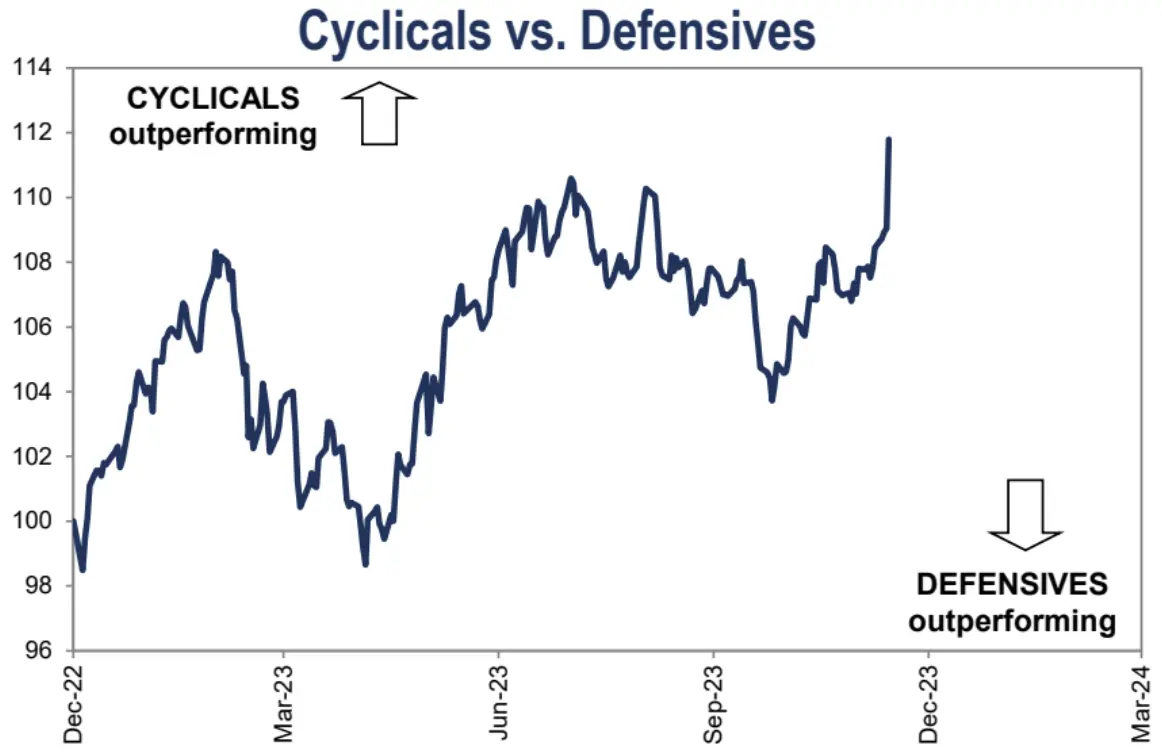

Grafik di atas adalah grafik terpenting minggu ini, anggota FOMC “berubah secara kolektif”, dapat dikatakan bahwa pertemuan Fed Desember merilis sinyal penurunan suku bunga paling jelas hingga saat ini, dan penurunan 75bp juga melebihi ekspektasi pasar, setelah itu semuanya mulai dari saham hingga obligasi, mata uang non-AS hingga komoditas, semuanya naik, tetapi cryptocurrency tertinggal kali ini.

Karena pada 1 Desember, Powell juga memperingatkan pasar bahwa “terlalu dini untuk menebak kapan harus mulai mereda”, dan pada 13 Desember, dia mengatakan bahwa “masalah penurunan suku bunga telah dimulai”, jadi giliran dovish ini di luar ekspektasi pasar, dan minggu lalu Dow dan Nasdaq 100 keduanya mencapai rekor tertinggi, dan S&P 500 hanya selangkah lagi dari tertinggi sepanjang masa. Kapitalisasi kecil mewakili indeks Russell 2000, yang melonjak 5,7% minggu lalu dan masih lebih dari 15% dari level tertinggi sepanjang masa.

Selera risiko pasar telah menguat lebih lanjut dan substansial:

Dana membuat perbaikan penilaian cepat untuk real estat, diskresioner konsumen, dan saham industri, dan tampaknya ada ruang untuk ini:

Indeks Konsep China AS HXC naik 3%, meskipun A ditutup lebih rendah untuk minggu keenam berturut-turut;

Imbal hasil Treasury 30-tahun AS turun di bawah angka 4% minggu lalu dari tertinggi multi-tahun 5,18% pada Oktober, dan 10-tahun turun di bawah angka 3,9%. Williams dan Bostic mengurangi beberapa antusiasme pasar pada hari Jumat, tetapi koreksi pasar sangat terbatas, menyoroti fakta bahwa narasi Pivot masih berlangsung.

Pasar derivatif telah bertaruh pada suku bunga acuan tahunan serendah 3,9% dan mulai memangkas suku bunga pada bulan Maret. Ini jauh di bawah tingkat suku bunga 4,6% yang ditunjukkan oleh dot plot Fed. Mempertimbangkan bahwa momentum ekonomi AS, kinerja pasar keuangan, kinerja pasar kerja, tingkat default pinjaman bisnis (1,33%), tingkat default kredit (90D 1,3%) dan indikator lainnya semuanya dalam kisaran yang sehat atau bahkan terlalu panas, kecuali bahwa inflasi mendekati target, kami tidak melihat alasan mengapa Fed bergegas untuk memangkas suku bunga setelah tiga bulan.

Selain itu, penurunan suku bunga pertama tidak dapat dianggap sebagai pelonggaran nyata kebijakan moneter, tetapi penyesuaian pencegahan akan dilakukan dalam kasus pelonggaran tajam tekanan harga, dan tingkat pembatasan keseluruhan masih akan dipertahankan, dan jika kinerja pertumbuhan ekonomi tahun depan lebih tinggi dari target 1,5% Fed, ruang sebenarnya untuk penurunan suku bunga mungkin sangat terbatas.

Ruang untuk optimisme lebih lanjut tampaknya telah berakhir, dan itu bisa menjadi titik take-profit jangka pendek yang cukup bagus untuk bulls obligasi. Untuk pasar ekuitas, mungkin masih ada beberapa kenaikan, terutama mengingat latar belakang makro yang menguntungkan, terutama fakta bahwa posisi yang sangat bersahabat baru saja dicapai antara Fed dan pertumbuhan ekonomi AS, dan kedua, musiman dan arus modal, yang tetap dalam situasi yang menguntungkan.

Tetapi nada Fed secara keseluruhan minggu lalu masih lebih dovish daripada ECB, misalnya: Anggota Dewan Pemerintahan ECB Madis Muller mengatakan pada hari Jumat bahwa pasar berada di depan taruhan mereka bahwa ECB akan mulai memangkas suku bunga pada paruh pertama tahun depan. Pada hari Kamis, Presiden ECB Christine Lagarde mengatakan bahwa bank belum membahas penurunan suku bunga sama sekali.

Setelah pertemuan, lembaga-lembaga besar juga menurunkan perkiraan kurva imbal hasil obligasi AS mereka, dengan Barclays turun dari 4,5% menjadi 4,35%, Goldman Sachs dari 4,3% menjadi 4%, dan JPMorgan Chase dari 4,3% menjadi 3,65% untuk obligasi Treasury AS 10Y pada akhir 24. Kami juga melihat Goldman Sachs langsung menaikkan target harga SPX sebesar 8% menjadi 5100 pada akhir tahun depan

BofA memprediksi 152 penurunan suku bunga oleh bank sentral di seluruh dunia tahun depan:

Jefferies: Sangat overbought atau jenuh beli

Menurut RSI 14 hari, 49% saham di S&P 500 dianggap overbought (>70). Jarang lebih dari 50% saham di SPX menjadi terlalu panas. Ini hanya terjadi sekali sejak 1990. Situasi ini mungkin didorong oleh sejumlah perintah stop-loss pasar. Ini juga biasanya menandai titik balik di pasar, di mana pasar dapat memasuki periode pendinginan:

Data Historis:

Aset dana pasar uang mundur untuk pertama kalinya sejak Oktober

Sekitar $ 11,6 miliar mengalir keluar dari dana pasar uang AS dalam pekan yang berakhir 13 Desember. Total aset turun menjadi $ 5,886 triliun dari $ 5,898 triliun pada minggu sebelumnya, arus keluar bersih pertama sejak delapan minggu.

Investor telah menuangkan $ 1,4 triliun ke dalam dana pasar uang tahun ini, sementara dana ekuitas AS hanya menerima $ 95 miliar dalam arus masuk, perbedaan besar

Aset dana pasar uang yang jatuh dari rekor tertinggi sebelum hari pajak triwulanan dapat menandakan pergeseran arus, karena prospek penurunan suku bunga tahun depan mendorong investor untuk mencari pengembalian yang lebih tinggi atas aset lain.

Namun, menurut analisis Bank of America Merrill Lynch, arus masuk dana pasar uang berskala besar dan berkelanjutan ke pasar aset berisiko mungkin tidak menunggu sampai kuartal keempat tahun depan, dan kebanyakan dari mereka secara historis dipicu oleh akhir resesi:

Selama empat siklus terakhir, arus masuk dana pasar uang terus berlanjut selama rata-rata 14 bulan setelah kenaikan suku bunga Fed terakhir. Mengingat kenaikan suku bunga terakhir terjadi pada Juli 2023, artinya arus masuk kemungkinan akan berlanjut hingga September 2024.

Sejak tahun 1990, arus keluar dana pasar uang telah dimulai rata-rata 12 bulan setelah penurunan suku bunga pertama, dan jika tren ini berlanjut, maka arus keluar akan dimulai pada kuartal pertama tahun 2025.

Sejak 1990, semua divestasi dana pasar uang telah dipicu oleh berakhirnya resesi, dengan satu-satunya pengecualian adalah soft landing pada 2019, ketika tidak ada arus keluar.

Selama lima siklus terakhir, dana pasar uang telah melihat arus keluar setara dengan 20% dari arus masuk sebelumnya, yang berarti bahwa sekitar $ 250 miliar uang tunai akan digunakan ke aset berisiko, yang diperkirakan akan dimulai pada kuartal keempat 2024 atau kuartal pertama 2025.

Aliran Uang dan Posisi

Ukuran Deutsche Bank dari total posisi ekuitas naik lagi minggu ini, bergerak lebih jauh ke wilayah overweight (z-score 0,46, persentil ke-70), tinggi, tetapi tidak ekstrem

Diantaranya, tingkat posisi investor strategi independen adalah 86 persentil, dan strategi sistematis hanya 51 persentil

Arus masuk ke dana ekuitas ($ 25,3 miliar) juga melonjak ke level tertinggi dalam hampir 21 bulan, dipimpin oleh Amerika Serikat ($ 25,9 miliar), dengan peningkatan terbesar dalam ekuitas pasar negara berkembang:

Alokasi dana CTA ke saham akhirnya kembali ke kisaran normal dan saat ini diperdagangkan pada persentil ke-39:

Pelacak kuantitatif BofA percaya bahwa dana CTA telah melampaui posisi long di Nasdaq dan S&P dan pembelian lebih lanjut terbatas, meskipun momentum di saham-saham berkapitalisasi kecil masih diperkirakan akan didukung dalam minggu mendatang:

Data perdagangan klien Goldman Sachs, total leverage naik 2,4 poin persentase menjadi 199,1% (persentil ke-100 dalam sejarah tiga tahun) dan leverage bersih naik 0,9 poin persentase menjadi 54,6% (persentil ke-48) Rasio panjang/pendek keseluruhan naik 0,2% menjadi 1,755 (persentil ke-25):

Dana Treasury melihat arus keluar dua minggu terbesar mereka sejak Juni 2020, dan meskipun ada reli baru-baru ini di Treasuries, dapat dilihat bahwa dana yang masuk ke pasar terlebih dahulu mungkin menguangkan:

Emosi

Indikator Bank of America CBBS mencapai level tertinggi sejak dimulainya pasar bull 14 bulan lalu, meskipun jauh dari mencapai zona penjualan ekstrem:

Untuk minggu kelima berturut-turut, indikator sentimen Goldman Sachs berada pada level “berlebihan”:

Persentase Bullish Survei Investor AAII Naik ke Level Tertinggi Sejak 20 Juli,

Indeks Ketakutan dan Keserakahan CNN naik tipis, duduk di kisaran keserakahan >70, tetapi tidak menyentuh keserakahan ekstrem