Dua minggu pertama November 2025 menyingkap kelemahan mendasar dalam keuangan terdesentralisasi, sebagaimana telah lama diperingatkan oleh akademisi. Runtuhnya xUSD milik Stream Finance, diikuti kegagalan beruntun deUSD milik Elixir dan sejumlah stablecoin sintetis lainnya, bukan sekadar insiden manajemen buruk yang terisolasi. Peristiwa ini menunjukkan masalah struktural dalam cara ekosistem DeFi menangani risiko, transparansi, dan kepercayaan.

Yang saya saksikan dalam keruntuhan Stream Finance bukanlah eksploitasi canggih terhadap kerentanan smart contract atau serangan manipulasi oracle secara tradisional. Justru, ini adalah kegagalan transparansi keuangan mendasar yang dibalut narasi desentralisasi. Ketika manajer dana eksternal kehilangan USD93 juta tanpa pengawasan berarti dan memicu kontaminasi lintas protokol senilai USD285 juta, ketika seluruh ekosistem “stablecoin” kehilangan 40–50% TVL dalam satu minggu meski peg tetap terjaga, kita harus mengakui satu kenyataan mendasar tentang kondisi DeFi saat ini: industri tidak belajar apa pun.

Struktur insentif di ekosistem DeFi justru menguntungkan mereka yang mengabaikan pelajaran, menghukum pelaku konservatif, dan mensosialisasikan kerugian ketika kegagalan tak terelakkan terjadi. Ada pepatah lama di dunia keuangan yang sangat relevan: jika Anda tidak tahu asal yield, maka Andalah yield-nya. Saat protokol menjanjikan return 18% melalui strategi tersembunyi, sementara pasar lending mapan hanya memberi 3–5%, sumber yield itu adalah dana pokok deposan.

Mekanisme Stream Finance dan kontaminasi

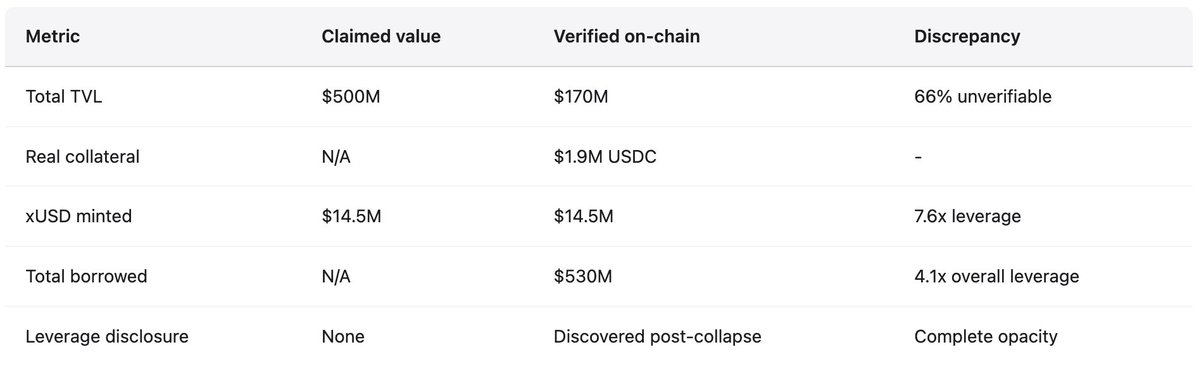

Stream Finance memposisikan diri sebagai protokol optimasi yield, menawarkan return tahunan 18% atas deposit USDC melalui stablecoin xUSD yang menghasilkan yield. Strategi yang diklaim, seperti “delta-neutral trading” dan “hedged market making”, terdengar canggih tetapi tidak memberi gambaran nyata operasionalnya. Sebagai pembanding, protokol mapan seperti Aave menawarkan APY 4,8% untuk USDC, sementara Compound sedikit di atas 3%. Literasi finansial dasar harusnya memunculkan skeptisisme atas yield tiga kali lipat dari pasar, namun pengguna tetap mendepositkan ratusan juta dolar. Sebelum kolaps, 1 xUSD diperdagangkan setara 1,23 USDC, mencerminkan return hasil kompaun yang diklaim. Pada puncaknya, xUSD mengklaim aset kelolaan USD382 juta, meski data DeFiLlama menunjukkan TVL tertinggi hanya USD200 juta, menandakan lebih dari 60% aset klaim berada dalam posisi off-chain yang tidak dapat diverifikasi.

Mekanisme sebenarnya, diungkap oleh pengembang Yearn Finance Schlagonia setelah kolaps, memperlihatkan penipuan sistematis yang disamarkan sebagai rekayasa finansial. Stream menerapkan lending rekursif yang menciptakan aset sintetis tanpa jaminan melalui proses berikut. Pengguna mendepositkan USDC, yang ditukar Stream menjadi USDT via CowSwap. USDT digunakan untuk mint deUSD dari Elixir, dipilih khusus karena insentif yield tinggi. deUSD kemudian dijembatani ke chain seperti Avalanche dan didepositkan ke pasar lending untuk meminjam USDC, melengkapi satu siklus. Sampai titik ini, strateginya menyerupai lending terkolateralisasi standar, meski dengan kompleksitas dan ketergantungan lintas chain yang berisiko. Namun Stream tidak berhenti di situ. Alih-alih menggunakan USDC hasil pinjaman hanya untuk siklus kolateral tambahan, Stream kembali mint xUSD melalui kontrak StreamVault, sehingga suplai xUSD membengkak jauh melampaui kolateral nyata. Dengan hanya USD1,9 juta kolateral USDC yang dapat diverifikasi, Stream mint USD14,5 juta xUSD, ekspansi aset sintetis 7,6x terhadap cadangan. Ini adalah fractional reserve banking tanpa cadangan, tanpa pengawasan regulasi, dan tanpa lender of last resort.

Ketergantungan sirkular dengan Elixir membuat struktur semakin rapuh. Selama proses looping yang membengkakkan suplai xUSD, Stream mendepositkan USD10 juta USDT ke Elixir, memperluas suplai deUSD. Elixir menukar USDT tersebut ke USDC dan mendepositkannya ke pasar lending Morpho. Pada awal November, lebih dari USD70 juta USDC dipasok dan lebih dari USD65 juta dipinjam di Morpho, dengan Elixir dan Stream sebagai dua aktor dominan. Stream menguasai sekitar 90% dari total suplai deUSD (sekitar USD75 juta), sementara dukungan Elixir sebagian besar berupa pinjaman Morpho ke Stream. Stablecoin ini saling menjadi kolateral, menjamin keduanya akan runtuh bersamaan. Inilah incest finansial yang menyebabkan fragilitas sistemik.

Analis industri CBB menandai masalah ini secara publik pada 28 Oktober, menulis: “xUSD didukung sekitar USD170 juta on-chain. Mereka meminjam USD530 juta dari protokol lending. Itu leverage 4,1x. Pada banyak posisi yang tidak likuid. Ini bukan yield farming. Ini gambling degen.” Schlagonia telah memperingatkan tim Stream 172 hari sebelum kolaps, menyatakan bahwa lima menit meneliti posisi mereka sudah cukup untuk melihat kegagalan yang tak terelakkan. Peringatan ini publik, spesifik, dan akurat. Namun diabaikan oleh pengguna yang memburu yield, oleh kurator yang mengejar pendapatan fee, dan oleh protokol yang memungkinkan seluruh struktur tersebut. Saat Stream mengumumkan pada 4 November bahwa manajer dana eksternal kehilangan sekitar USD93 juta aset, platform langsung menangguhkan seluruh penarikan. Tanpa mekanisme penebusan, kepanikan segera menyebar. Pemegang xUSD bergegas menjual di pasar sekunder dengan likuiditas minim. Dalam hitungan jam, xUSD anjlok 77% ke sekitar USD0,23. Stablecoin yang menjanjikan stabilitas dan yield tinggi menguap tiga perempat nilainya dalam satu sesi perdagangan.

Kontaminasi berdasarkan angka

Berdasarkan riset DeFi Yields and More (YAM), eksposur utang langsung terkait Stream mencapai USD285 juta di seluruh ekosistem. Eksposur tersebut meliputi: TelosC dengan pinjaman USD123,64 juta yang dijamin aset Stream (eksposur kurator terbesar), Elixir Network dengan USD68 juta pinjaman melalui vault Morpho privat (65% dukungan deUSD), MEV Capital dengan USD25,42 juta termasuk sekitar USD650.000 utang macet saat oracle membekukan harga xUSD di USD1,26 sementara harga pasar riil jatuh ke USD0,23, Varlamore dengan USD19,17 juta, Re7 Labs dengan USD14,65 juta di satu vault dan USD12,75 juta di vault lain, Enclabs, Mithras, TiD, dan Invariant Group dengan posisi lebih kecil. Euler menghadapi sekitar USD137 juta utang macet. Lebih dari USD160 juta dibekukan di berbagai protokol. Peneliti mencatat daftar ini belum lengkap, memperingatkan “kemungkinan masih ada stables/vault lain yang terdampak” karena besaran paparan yang saling terkait belum sepenuhnya jelas berminggu-minggu setelah kolaps awal.

deUSD milik Elixir, setelah memusatkan 65% cadangannya dalam bentuk pinjaman ke Stream melalui vault Morpho privat, kolaps 98% dari USD1,00 ke USD0,015 hanya dalam 48 jam, menandai kolaps stablecoin besar tercepat sejak UST Terra pada 2022. Elixir memproses penebusan untuk sekitar 80% pemegang deUSD, kecuali Stream, sehingga melindungi sebagian besar komunitas dengan penebusan di harga USD1,00 untuk USDC, tetapi perlindungan ini menimbulkan biaya besar yang disosialisasikan ke Euler, Morpho, dan Compound. Elixir kemudian mengumumkan penghentian seluruh produk stablecoin, mengakui kepercayaan telah hancur total. Reaksi pasar lebih luas menunjukkan hilangnya kepercayaan sistemik. Berdasarkan data Stablewatch, stablecoin penghasil yield kehilangan 40–50% TVL dalam seminggu setelah kolaps Stream, meski sebagian besar tetap mempertahankan peg dolar. Ini mencerminkan sekitar USD1 miliar outflow dari protokol yang tidak gagal dan tidak menunjukkan masalah teknis. Pengguna tidak bisa membedakan proyek sehat dan yang bermasalah, sehingga mereka keluar dari semuanya. TVL total DeFi turun USD20 miliar pada awal November. Pasar memperhitungkan risiko kontaminasi umum, bukan sekadar merespons kegagalan protokol spesifik.

Oktober 2025: saat USD60 juta memicu likuidasi beruntun

Kurang dari sebulan sebelum kolaps Stream Finance, pasar kripto mengalami apa yang menurut analisis forensik on-chain bukanlah crash pasar, melainkan serangan presisi memanfaatkan kerentanan yang sudah diketahui di skala institusional. Pada 10–11 Oktober 2025, aksi jual terkoordinasi senilai USD60 juta memicu kegagalan oracle yang berujung pada likuidasi masif di seluruh ekosistem DeFi. Ini bukan leverage berlebihan pada posisi yang memang bermasalah. Ini adalah kegagalan desain oracle di skala institusional, mengulang pola serangan yang telah didokumentasikan sejak Februari 2020.

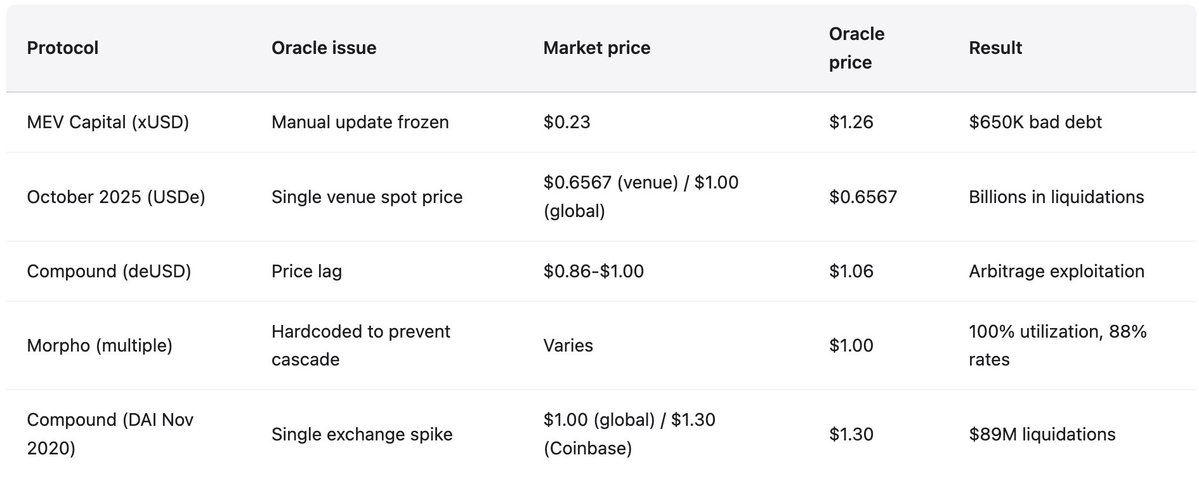

Serangan dimulai pukul 05.43 UTC pada 10 Oktober ketika USD60 juta USDe dijual di pasar spot pada satu exchange. Dalam sistem oracle yang dirancang baik, dampaknya minimal, terserap oleh banyak sumber harga independen dengan time-weighting untuk mencegah manipulasi. Namun, oracle justru menurunkan nilai kolateral (wBETH, BNSOL, dan USDe) secara real-time berdasarkan harga spot dari venue yang dimanipulasi. Likuidasi massal langsung terjadi. Infrastruktur kelebihan beban saat jutaan permintaan likuidasi serentak memenuhi kapasitas sistem. Market maker tidak bisa memasang bid karena feed API turun dan penarikan terjebak antrean. Likuiditas menghilang. Proses berulang menjadi self-reinforcing.

Metodologi serangan dan preseden

Oracle melaporkan harga hasil manipulasi yang hanya ada di satu venue, sementara harga di pasar lain tetap stabil. Harga di exchange utama menunjukkan USDe di USD0,6567 dan wBETH di USD430. Di venue lain, deviasi harga kurang dari 30 basis poin dari harga normal. Pool on-chain nyaris tidak terpengaruh. Seperti dicatat pendiri Ethena, Guy Young, “lebih dari USD9 miliar kolateral stablecoin tersedia untuk penebusan langsung” selama peristiwa itu, membuktikan aset dasar tidak bermasalah. Namun oracle melaporkan harga yang dimanipulasi, sistem melakukan likuidasi berdasarkan harga tersebut, dan posisi dihancurkan berdasarkan valuasi yang tidak ada di pasar lain.

Pola ini menghancurkan Compound pada November 2020 ketika DAI melonjak ke USD1,30 di Coinbase Pro selama satu jam, padahal di tempat lain tetap di USD1,00, menyebabkan likuidasi USD89 juta. Venue-nya berubah, kerentanannya tetap. Metodologi serangannya identik dengan yang menghancurkan bZx pada Februari 2020 (USD980.000 dicuri via manipulasi oracle Uniswap), Harvest Finance pada Oktober 2020 (USD24 juta dicuri plus bank run USD570 juta lewat manipulasi Curve), dan Mango Markets pada Oktober 2022 (USD117 juta diekstraksi lewat manipulasi multi-venue). Dari 2020–2022, 41 serangan manipulasi oracle mencuri USD403,2 juta. Respons industri lambat dan terfragmentasi. Sebagian besar platform tetap menggunakan oracle berbasis spot dengan redundansi kurang. Faktor amplifikasi menunjukkan pentingnya pelajaran ini seiring skala pasar bertambah. Mango Markets 2022 melihat manipulasi USD5 juta mengekstrak USD117 juta, amplifikasi 23x. Oktober 2025, manipulasi USD60 juta memicu likuidasi beruntun dengan amplifikasi masif. Pola serangan tidak semakin canggih. Sistem yang mendasari sekadar membesar dengan kerentanan yang sama.

Pola historis: kegagalan 2020–2025

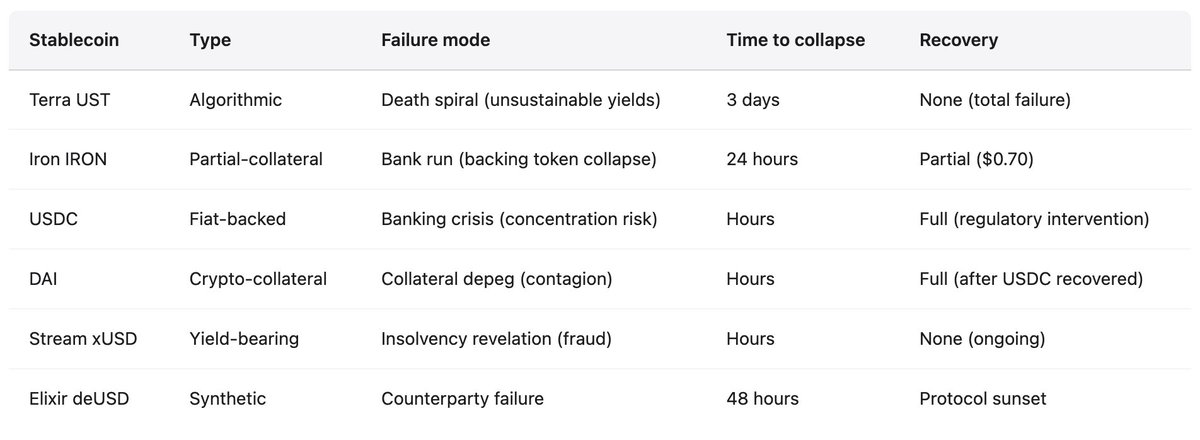

Kolaps Stream Finance bukanlah hal baru ataupun luar biasa. Ekosistem DeFi telah berulang kali mengalami kegagalan stablecoin, masing-masing mengungkap kerentanan struktural serupa. Namun industri terus mengulang kesalahan dalam skala semakin besar. Polanya konsisten selama lima tahun kegagalan yang terdokumentasi. Stablecoin algoritmik atau yang hanya sebagian dikolateralisasi menawarkan yield tidak berkelanjutan untuk menarik deposit. Yield disubsidi oleh emisi token atau deposit baru, bukan pendapatan nyata. Protokol beroperasi dengan leverage berlebihan, tidak transparan soal rasio kolateral, dan ketergantungan sirkular di mana Protokol A mendukung Protokol B yang mendukung Protokol A. Ketika kejutan mengungkap insolvency atau subsidi tidak berkelanjutan, bank run dimulai. Pengguna berlomba keluar, nilai kolateral anjlok, likuidasi beruntun, dan seluruh struktur ambruk dalam hitungan hari atau jam. Kontaminasi menyebar ke protokol yang menerima stablecoin gagal sebagai kolateral atau memegang posisi pada ekosistem.

Mei 2022: Terra (UST/LUNA)

Kerugian: USD45 miliar kapitalisasi pasar lenyap dalam tiga hari. UST adalah stablecoin algoritmik yang didukung LUNA melalui mekanisme mint-burn. Anchor Protocol menawarkan yield tidak berkelanjutan 19,5% pada deposit UST, dengan sekitar 75% total UST didepositkan di sana untuk reward. Sistem bergantung pada aliran modal terus menerus untuk mempertahankan peg. Pemicu: Penarikan USD375 juta dari Anchor pada 7 Mei, diikuti penjualan besar UST yang melepas peg. Saat pengguna menukar UST ke LUNA untuk keluar, suplai LUNA melonjak dari 346 juta token ke lebih dari 6,5 triliun token dalam tiga hari, menciptakan death spiral hingga kedua token turun mendekati nol. Crash ini menghapus investor individu dan berkontribusi pada kolaps beberapa platform lending kripto besar seperti Celsius, Three Arrows Capital, dan Voyager Digital. Do Kwon, pendiri Terra, ditangkap Maret 2023 dan menghadapi banyak dakwaan penipuan.

Juni 2021: Iron Finance (IRON/TITAN)

Kerugian: USD2 miliar TVL ambruk mendekati nol dalam 24 jam. IRON sebagian dikolateralisasi dengan 75% USDC dan 25% TITAN. Insentif yield farming tidak berkelanjutan menawarkan hingga 1700% APR untuk menarik deposit. Ketika pemegang besar mulai menebus IRON dengan USDC, tekanan jual pada TITAN menjadi self-reinforcing. Harga TITAN runtuh dari USD64 ke USD0,00000006, menghancurkan kolateral IRON. Pelajaran: Kolateralisasi parsial tidak cukup saat stres. Mekanisme arbitrase gagal saat tekanan ekstrem ketika token pendukung ikut mengalami death spiral.

Maret 2023: USDC

Depeg: Turun ke USD0,87 (rugi 13%) saat cadangan USD3,3 miliar terjebak di Silicon Valley Bank yang kolaps. Ini seharusnya mustahil untuk stablecoin fiat “fully backed” dengan audit rutin. Peg kembali hanya setelah FDIC mengaktifkan pengecualian risiko sistemik, menjamin deposit SVB. Kontaminasi: Memicu depeg DAI, yang lebih dari 50% kolateralnya berupa USDC, menyebabkan 3.400+ likuidasi otomatis di Aave sebesar USD24 juta. Membuktikan stablecoin teratur dan niat baik tetap menghadapi risiko konsentrasi dan ketergantungan pada stabilitas sistem perbankan tradisional.

November 2025: Stream Finance (xUSD)

Kerugian: USD93 juta kerugian langsung, USD285 juta total eksposur di ekosistem. Mekanisme: Lending rekursif menciptakan aset sintetis tanpa jaminan (ekspansi 7,6x dari kolateral nyata). 70% dana dalam strategi off-chain yang tidak transparan, dikelola oleh manajer anonim. Tidak ada proof of reserves. Status terkini: xUSD diperdagangkan di USD0,07–0,14 (87–93% di bawah peg) dengan likuiditas hampir tidak ada. Penarikan dibekukan tanpa batas waktu. Beberapa gugatan hukum diajukan. Elixir tutup total. Eksodus industri dari stablecoin penghasil yield.

Pola kegagalan yang sama muncul di semua kasus. Yield tidak berkelanjutan: Terra (19,5%), Iron (1700% APR), Stream (18%) semuanya menawarkan return yang tidak berhubungan dengan pendapatan nyata. Ketergantungan sirkular: UST-LUNA, IRON-TITAN, xUSD-deUSD, seluruhnya memiliki mode kegagalan saling mengunci di mana kolaps satu memastikan kolaps yang lain. Opasitas: Terra menutupi biaya subsidi Anchor, Stream menyembunyikan 70% operasi off-chain, Tether berulang kali dipertanyakan terkait komposisi cadangan. Kolateralisasi parsial atau dukungan token sendiri: Bergantung pada token volatil atau terbitan sendiri memicu death spiral saat stres karena nilai kolateral jatuh tepat saat dibutuhkan untuk mendukung sistem. Manipulasi oracle: Feed harga yang dibekukan atau dimanipulasi mencegah likuidasi tepat, mengubah price discovery menjadi trust discovery dan menumpuk utang macet hingga sistem bangkrut. Pesan utama: stablecoin tidak stabil. Mereka stabil sampai tidak stabil, dan transisi terjadi dalam hitungan jam.

Kegagalan oracle dan kolaps infrastruktur

Saat kolaps Stream dimulai, masalah oracle langsung terlihat. Ketika harga pasar riil xUSD jatuh ke USD0,23, banyak protokol lending justru mengunci harga oracle di USD1,00 atau lebih tinggi untuk mencegah likuidasi beruntun. Keputusan ini, meski bertujuan menstabilkan, justru menciptakan disconnect mendasar antara realitas pasar dan perilaku protokol. Hardcoding adalah kebijakan, bukan kegagalan teknis. Banyak protokol menggunakan update oracle manual untuk menghindari likuidasi saat volatilitas sementara. Namun pendekatan ini gagal total saat penurunan harga menandakan insolvency nyata, bukan sekadar stres pasar sementara.

Protokol menghadapi pilihan yang mustahil. Menggunakan harga real-time: berisiko manipulasi dan likuidasi beruntun saat volatilitas, seperti terbukti Oktober 2025 dengan kerugian besar. Menggunakan harga tertunda atau Time-Weighted Average Price (TWAP): tidak bisa merespons insolvency nyata, menumpuk utang macet, seperti terjadi di Stream Finance saat oracle menampilkan USD1,26 sementara harga riil USD0,23, menghasilkan utang macet USD650.000 bagi MEV Capital. Menggunakan update manual: memperkenalkan sentralisasi, intervensi diskresioner, dan kemampuan menyembunyikan insolvency dengan membekukan oracle. Ketiga pendekatan telah menghancurkan ratusan juta hingga miliaran dolar.

Kapasitas infrastruktur saat stres

Setelah kolaps infrastruktur Harvest Finance Oktober 2020, TVL turun dari USD1 miliar ke USD599 juta ketika pengguna keluar pasca serangan USD24 juta, pelajarannya jelas: sistem oracle harus memperhitungkan kapasitas infrastruktur saat kejadian stres. Mekanisme likuidasi harus punya rate limit dan circuit breaker. Exchange wajib menjaga kapasitas cadangan untuk beban 10x normal. Namun Oktober 2025 membuktikan pelajaran ini belum diimplementasikan di skala institusional. Ketika jutaan akun menghadapi likuidasi serentak, miliaran posisi ditutup dalam satu jam, order book kosong karena seluruh bid terserap dan tidak ada bid baru karena sistem overload, infrastruktur gagal total sebagaimana oracle. Solusi teknis tersedia, namun tetap tidak diterapkan karena menurunkan efisiensi kasus normal dan mengurangi profit.

Jika Anda tidak tahu asal yield, Anda bukan penerima yield. Anda adalah biaya bagi yield pihak lain. Prinsip ini sederhana. Namun miliaran dolar tetap didepositkan ke strategi black-box karena orang lebih memilih ilusi nyaman daripada kenyataan pahit. Stream Finance berikutnya sedang berjalan saat ini.

Stablecoin tidak stabil. Keuangan terdesentralisasi tidak benar-benar terdesentralisasi ataupun aman. Yield tanpa sumber jelas bukan profit; itu pencurian dengan hitungan mundur. Ini bukan opini; ini fakta empiris yang terdokumentasi dan terbukti dengan biaya sangat besar. Pertanyaannya, apakah kita akhirnya bertindak atas pengetahuan ini, atau akan membayar USD20 miliar lagi untuk mempelajari pelajaran yang sama. Sejarah menunjukkan kemungkinan kedua.

Disclaimer:

- Artikel ini merupakan reproduksi dari [yq_acc]. Seluruh hak cipta milik penulis asli [yq_acc]. Jika ada keberatan atas reproduksi ini, silakan hubungi tim Gate Learn untuk penanganan segera.

- Disclaimer Tanggung Jawab: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi apa pun.

- Terjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, dilarang menyalin, mendistribusikan, atau memplagiat artikel terjemahan ini.