Rantai publik stablecoin: Meski mengusung nama institusi dan privasi, pada kenyataannya mereka mendorong perluasan distribusi serta peningkatan pendapatan

Perangkat lunak telah mengubah dunia, dan stablecoin kini mentransformasi blockchain secara mendasar.

Kali ini, bukan soal Base dari Coinbase atau L2 milik Robinhood—Circle dan Stripe justru memilih membangun jaringan stablecoin Layer 1 milik sendiri, benar-benar melepaskan diri dari berbagai batasan blockchain publik yang sudah ada serta membangun ulang mekanisme inti dan token gas berbasis stablecoin.

Bank telah kehilangan daya saing, dan penyedia stablecoin kini saling berlomba untuk mendominasi ekosistem.

Meski Arc dari Circle dan Tempo milik Stripe tampak bersaing langsung dengan Tron dan Ethereum, target utama mereka sesungguhnya adalah struktur kliring global pasca-era bank sentral. Infrastruktur mata uang fiat—seperti Visa dan SWIFT—tak lagi mampu memenuhi kebutuhan likuiditas global yang tumbuh pesat berkat stablecoin.

Disrupsi Lintas Industri: Jaringan Kartu Tergeser oleh Chain Publik Stablecoin

Selama hampir 30 tahun, aliansi Wintel mendominasi pasar PC, hingga akhirnya ARM bangkit di ranah mobile dan mendorong kemunduran Intel—tanpa kesalahan strategi apa pun.

Jaringan kartu dan kartu bank berkembang di jalur terpisah. Pada 1950, Diners Club membangun jaringan kartu pertama dan sistem kredit untuk restoran serta pelanggan loyal, meletakkan fondasi program kredit dan reward modern. Baru pada 1960-an jaringan kartu mulai terintegrasi dengan bank, memungkinkan bank komunitas di AS melampaui batas negara bagian dan berkembang ke tingkat global melalui kartu kredit.

Berbeda dengan bank yang responsif terhadap kebijakan moneter The Fed, jaringan kartu seperti Visa dan MasterCard menjalankan bisnis arus kas yang sangat kuat dan margin tinggi. Contohnya, tahun 2024, Capital One membeli Discover senilai USD 35,3 miliar dan menjadi raksasa yang berperan sebagai penerbit sekaligus operator jaringan kartu.

Integrasi penuh yang terjadi di perbankan tradisional ini mengilhami lahirnya stablecoin yang menerbitkan blockchain publik sendiri. Kontrol menyeluruh atas penerbitan, distribusi, dan kanal penebusan hanya bisa diraih lewat integrasi menyeluruh.

Sejak Genius Act diterapkan, model sirkulasi dolar berubah fundamental. Meskipun bank komersial masih punya peran dalam pembentukan kredit dan penerbitan uang (M0/M1/M2), kepemilikan Treasury AS oleh Tether dan Circle kini melebihi beberapa negara berdaulat.

Stablecoin kini terkoneksi langsung ke pasar obligasi pemerintah. Bank masih dapat menerbitkan stablecoin untuk bertahan hidup, namun jaringan kartu dan penyedia pembayaran lintas batas menghadapi ancaman eksistensi nyata.

- • Perbankan —> Penerbit Stablecoin (USDT, USDC)

- • Jaringan Kartu/SWIFT/PSP —> Stablecoin Layer 1

Pada pembayaran tradisional, pengguna, merchant, penerbit, acquirer, dan jaringan kartu memiliki peran terpisah. Di blockchain, dengan fleksibilitas kode, setiap pelaku bisa diubah menjadi "pengguna". Baik brankas institusi maupun fitur kemudahan konsumen, semuanya ditentukan logika program.

Stablecoin Layer 1 menghapus lembaga perantara. Dengan hanya pengguna, stablecoin, dan L1, seluruh fungsi—termasuk kepatuhan regulasi—bisa dipasang atau diganti langsung di protokol.

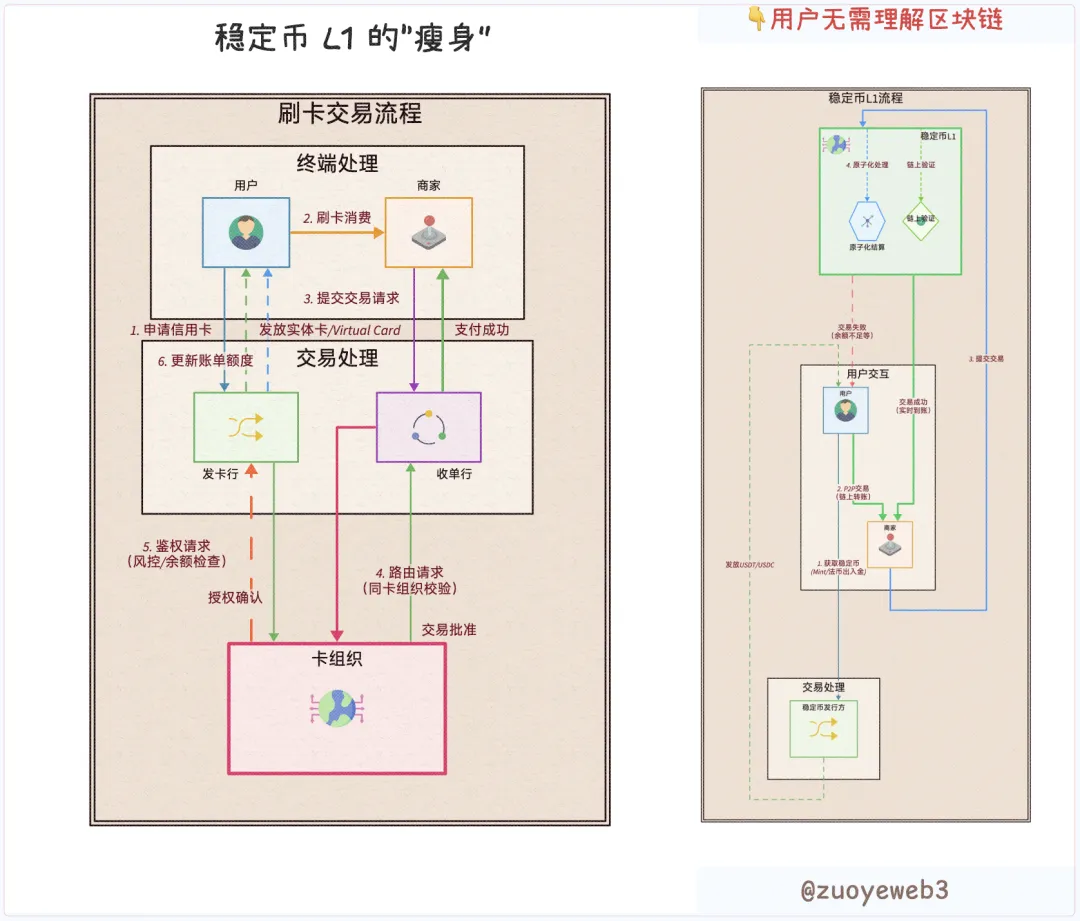

Deskripsi Gambar: Bagaimana alur transaksi didesain ulang

Sumber Gambar: @zuoyeweb3

Bukan berarti penerbit ataupun penyedia teknologi spesialis akan punah. Secara modular, penyedia layanan tetap dapat dipilih dan diawasi secara terbuka. Untuk kasus kartu virtual: keuntungan terbesar justru dinikmati penyedia hulu, sedangkan penerbit seperti U Card biasanya merugi demi membangun basis pasar.

Inovasi teknologi selalu lebih dahulu muncul sebelum organisasi berubah.

Jika Anda membangun "Visa baru" dari nol hari ini, seluruh arus laba bisa Anda kelola dan nilai dapat didistribusikan langsung ke pengguna.

Sebelum akuisisi Discover, Capital One membayar Visa atau MasterCard biaya 1,5%, sama seperti USDT dan USDC membayar gas fee ke Tron atau Ethereum.

Kini, Circle meluncurkan Arc, Coinbase Commerce terintegrasi dengan Shopify, dan Circle bermitra dengan Binance untuk menyediakan stablecoin berbunga USYC.

Tether mengklaim memperoleh 40% biaya transaksi on-chain. Circle bahkan membayar Coinbase USD 300 juta setiap kuartal sebagai "subsidi", menunjukkan strategi bisnis memangkas perantara demi membangun jaringan distribusi dan terminal sendiri.

Circle memilih membangun jaringan internal, sementara Tether mengandalkan mitra eksternal seperti Plasma dan Stable untuk ekspansi.

Stripe mengambil posisi berbeda. Meski belum memiliki stablecoin sendiri, Stripe mengendalikan jaringan penggunanya. Setelah mengakuisisi Bridge dan Privy, Stripe berhasil membangun integrasi teknis end-to-end. Tinggal menunggu waktu sebelum Stripe menerbitkan atau mendukung stablecoin sendiri.

Garis besarnya: penerbit stablecoin, kanal distribusi, dan jaringan pengguna kini berlomba membangun ekosistem tertutup:

- • Penerbit: Arc milik Circle, Plasma dan Stable dari Tether, Converge milik USDe

- • Kanal Distribusi: Bursa seperti Coinbase, Binance, serta chain publik yang terbukti seperti Ethereum dan Tron

- • Jaringan Pengguna: Tempo milik Stripe

Kebebasan Prancis tidak sama dengan kebebasan Inggris; L1 USDT tidak berfungsi sebagai "zona aman" bagi USDC. Persaingan antara blockchain dan jaringan kartu berkembang pesat, era kompromi pun usai—persaingan kini tak terbendung.

Difusi Teknologi: Membangun Chain Publik Itu Mudah—Memenangkan Lembaga Itu Tantangannya

Membela kebebasan secara ekstrem tidak otomatis jahat; mengejar keadilan secara diam-diam pun belum tentu mulia.

Isu privasi kini semakin memudar di ranah pengguna umum. Seperti tersaji dalam saga QUBIC-Monero, perhatian kini tertuju pada pengelolaan dana institusi. Transaksi privat adalah fasilitas premium untuk institusi; bagi pengguna kebanyakan, biaya transaksi tetap prioritas.

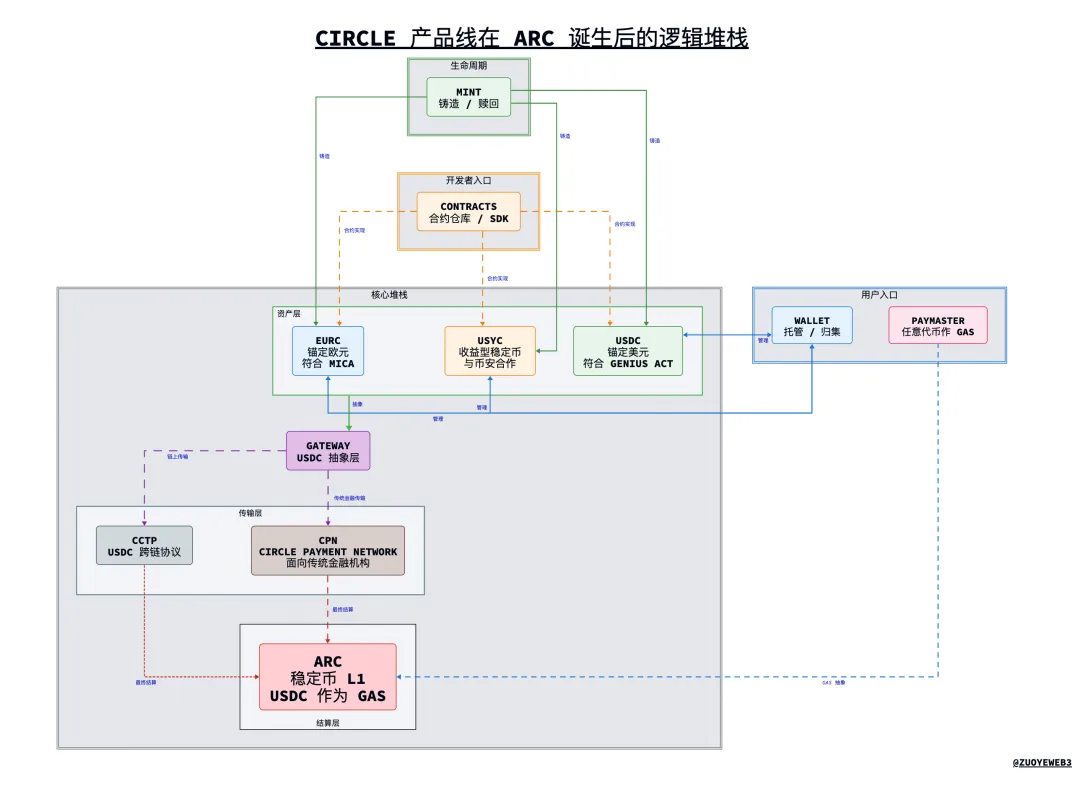

Sebelum Arc hadir, portofolio produk Circle sangat luas hingga nyaris sulit dikelola. Dengan hadirnya kerangka terpadu Arc, USDC kini berpeluang keluar dari bayang-bayang Coinbase.

Deskripsi Gambar: Arsitektur produk Circle setelah peluncuran Arc

Sumber Gambar: @zuoyeweb3

Arc menyediakan gambaran desain teknis stablecoin L1 masa depan. Ulasan berikut berdasarkan pemahaman penulis (lihat disclaimer universal).

1. Ringkasan Produk

- • USDC/EURC/USYC: Tiga stablecoin utama Circle. USDC dipatok terhadap dolar AS dan mengikuti Genius Act; EURC dipatok pada euro dengan regulasi MiCA; USYC adalah stablecoin berbunga hasil kerja sama dengan Binance.

- • CPN (Circle Payment Network): Jaringan penyelesaian lintas negara berbasis USDC, mirip SWIFT untuk stablecoin

- • Mint: Platform pencetakan stablecoin Circle

- • Circle Wallet: Dompet utama bagi pengguna ritel maupun institusi untuk mengelola stablecoin Circle

- • Contracts: Smart contract Circle untuk stablecoin seperti USDC

- • CCTP: Standar teknis interoperabilitas lintas-chain untuk USDC

- • Gateway: Lapisan akses terintegrasi untuk USDC—pengguna tak perlu pusing soal detail teknis di baliknya

- • Paymaster: Memungkinkan pembayaran gas fee dengan berbagai token

- • Arc: Layer 1 stablecoin milik Circle dengan USDC sebagai token gas utama

2. Tumpukan Teknis

- • Tumpukan utama: USDC/EURC/USYC —> Gateway —> CCTP (on-chain)/CPN (trad-fi) —> Arc

- • Modul pendukung: Mint (deposit onboarding), Wallet (agregasi aset), Contracts (programabilitas), Paymaster (dukungan gas multi-token)

Arc mengusung mekanisme konsensus DPoS dengan hingga 20 node validator, menargetkan throughput 3.000 TPS dan waktu finalisasi transaksi kurang dari satu detik, serta biaya gas di bawah USD 1. Arc mendukung transfer privasi dan brankas institusi, mendorong manajemen aset korporasi berskala besar di on-chain—alasan utama Circle membangun L1 sendiri. Selain transfer stablecoin, pengelolaan aset institusi menjadi ajang kompetisi berikutnya.

Arsitektur inti L1 Arc juga dipersiapkan untuk aset masa depan semacam RWA. Upgrade konsensus Malachite—adaptasi dari CometBFT milik Informal Systems pasca-akuisisi—diklaim mampu mencapai 50.000 TPS.

Tumpukan Arc menawarkan kompatibilitas EVM, proteksi MEV, engine forex (FX), serta optimasi trading. Dengan infrastruktur Cosmos sebagai fondasi, peluncuran proyek sekelas Hyperliquid dapat dilakukan dengan mudah. Deploy sebagai L2 semudah menjalankan Docker instance.

Roadmap Arc meliputi integrasi teknologi kriptografi TEE/ZK/FHE/MPC. Biaya peluncuran chain publik kian efisien, namun membangun ekosistem distribusi dan endpoint tetap menjadi tantangan besar. Visa butuh 50 tahun, USDT/Tron 8 tahun, dan kini sudah 11 tahun sejak Tether mencetak USDT pertama.

Faktor waktu adalah musuh besar L1 stablecoin, membelah antara langkah konkret dan narasi pasar:

- • Tindakan: Adopsi ritel —> Perluasan kanal —> onboarding institusi

- • Narasi: Kepatuhan institusi —> adopsi massal

Tempo dan Converge membidik onboarding institusi; Arc fokus pada kepatuhan global. Strategi go-to-market L1 stablecoin adalah kombinasi kepatuhan dan institusi, namun hanya sebatas narasi. Masing-masing memaksimalkan teknik crypto-native untuk pertumbuhan.

Plasma dan Converge sama-sama bermitra dengan Pendle. Circle gencar mempromosikan stablecoin berbunga (USYC) dan layanan swap USDC 24 jam. Tempo (didukung co-founder Paradigm, Matt Huang) berkomitmen blockchain-first—bukan sekadar fintech biasa.

Onboarding institusi berfokus pada kepatuhan. Meta gencar menawarkan privasi, tapi faktanya adopsi pengguna selalu lebih dulu ketimbang partisipasi institusi. Perlu diingat, basis pengguna USDT terbesar di Asia, Afrika, dan Amerika Latin—dan kini, USDT menjadi bagian portofolio utama institusi global.

Distribusi bukan keahlian institusi; kekuatan distribusi ada di komunitas dan akar rumput internet.

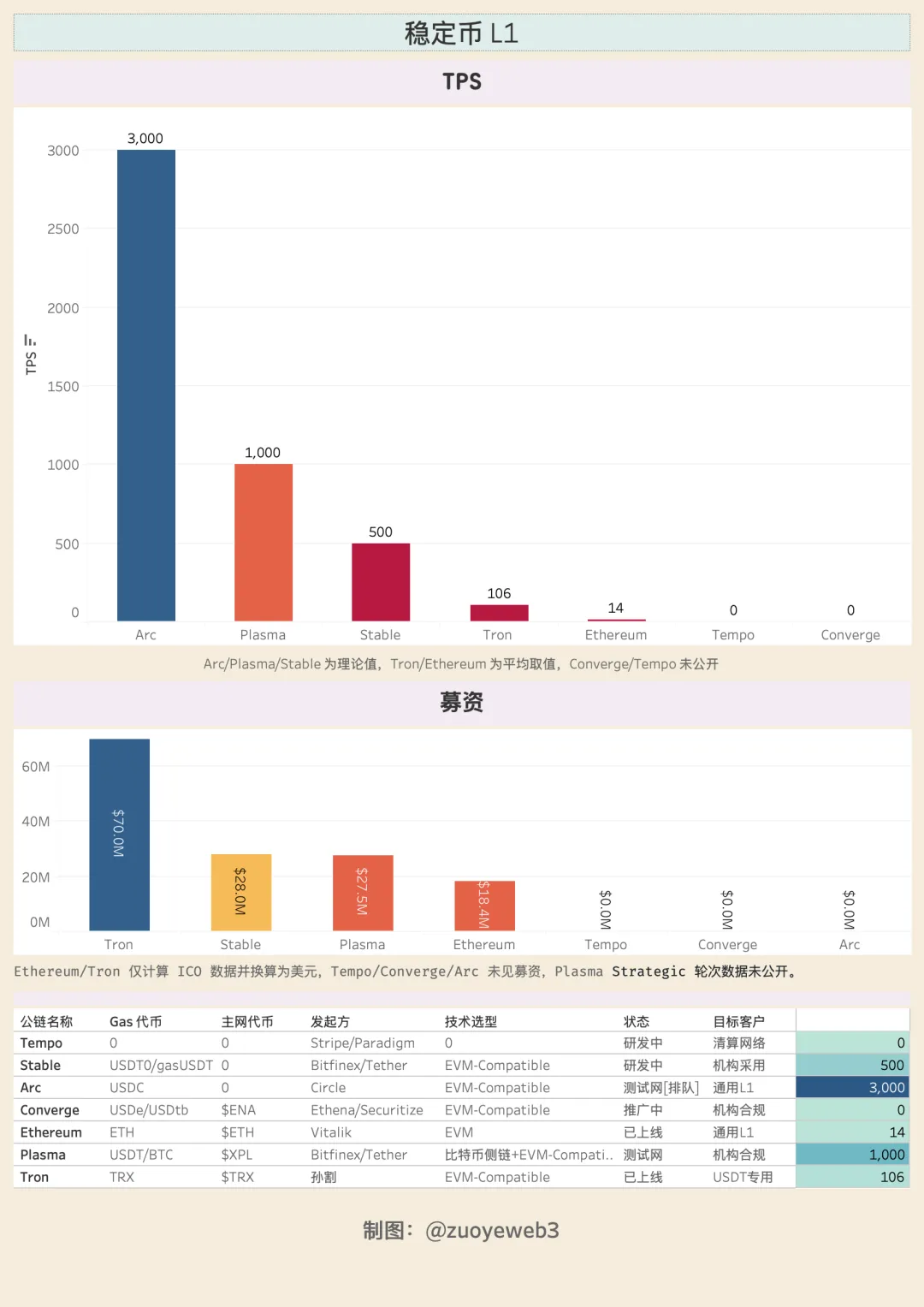

Deskripsi Gambar: Perbandingan Stablecoin Layer 1

Sumber Gambar: @zuoyeweb3

Jaringan Stablecoin Layer 1 baru umumnya didukung dana besar atau institusi mapan. Dengan aturan Genius Act dan MiCA, stablecoin seperti ini tak dapat menawarkan bunga sebagai insentif. Namun USDe mampu mencetak USD 10 miliar hanya dalam satu bulan dengan strategi lending rekurif.

Kesenjangan antara distribusi yield on-chain dan onboarding pengguna di antarmuka menciptakan peluang bagi stablecoin berbunga. USDe memegang kendali penerbitan on-chain, sementara USDtb berhasil menjadi stablecoin patuh Genius Act lewat kustodi Anchorage.

Yield menjadi magnet pertumbuhan pengguna—faktor pendorong inovasi melampaui batas regulasi.

Kesimpulan

Sebelum era Stablecoin Layer 1, USDT TRC-20 berfungsi sebagai jaringan kliring global de facto dengan basis pengguna riil—Tether pun tak berkepentingan berbagi margin dengan bursa. USDC berperan sebagai counterpart patuh, sebagaimana Coinbase menjadi cermin Binance di pasar publik.

Kini Stablecoin Layer 1 menantang dominasi Visa dan Ethereum. Fondasi sistem moneter global sedang dibangun ulang. Di tengah dominasi dolar yang merosot, Stablecoin Layer 1 membidik pasar FX. Pasar tetap menjadi hakim tertinggi—stablecoin ingin memperluas pangsa pasar mereka.

Sangat menggembirakan melihat inovasi chain publik lebih dari satu dekade sejak kelahiran blockchain. Kepastian terbesarnya, Web3 bukan sekadar Fintech 2.0—DeFi telah mentransformasi CeFi dan TradFi, dan stablecoin sekarang mendefinisikan ulang fungsi perbankan (deposito dan pembayaran lintas negara).

Semoga Stablecoin Layer 1 tetap memegang teguh nilai fundamental blockchain.

Disclaimer:

- Artikel ini diterbitkan ulang dari [Zuoye Crooked Tree]; hak cipta milik penulis asli [Zuoye Crooked Tree]. Untuk permohonan publikasi ulang, silakan hubungi tim Gate Learn untuk penanganan sesuai prosedur.

- Disclaimer: Semua pendapat dalam artikel ini sepenuhnya milik penulis dan bukan merupakan saran investasi.

- Terjemahan ke bahasa lain disediakan tim Gate Learn. Dilarang menyalin, mendistribusikan, atau menjiplak terjemahan ini tanpa mencantumkan kredit pada Gate jika tidak disebutkan lain.

Bagikan

Konten

Artikel Terkait

Apa itu Stablecoin?

Penjelasan Mendalam tentang Yala: Membangun Agregator Pendapatan DeFi Modular dengan Stablecoin $YU sebagai Medium

Stablecoin Baru Tether USDT0: Bagaimana Bedanya dengan USDT?

Dolar di Internet Nilai - Laporan Ekonomi Pasar USDC 2025

USDC dan Masa Depan Dolar