Penderitaan MSTR: Short Selling dan Intrik di Dalam Istana

Belakangan ini, para pemegang MSTR (Strategy) tampaknya sulit tidur.

“Bank Sentral Bitcoin” yang sebelumnya sangat dihormati, kini harga sahamnya terpuruk. Ketika Bitcoin jatuh dari rekor tertingginya di US$120.000, harga saham dan kapitalisasi pasar MSTR anjlok lebih dari 60% dalam waktu singkat. Bahkan, MSTR berpotensi dikeluarkan dari indeks saham MSCI.

Penurunan harga Bitcoin dan saham MSTR hanyalah gejala. Yang benar-benar membuat Wall Street resah adalah semakin jelasnya bukti bahwa MSTR terjebak dalam perebutan supremasi moneter.

Ini bukanlah sebuah hiperbola.

Beberapa bulan terakhir, berbagai peristiwa yang tampaknya terpisah mulai saling berkaitan: JPMorgan dituding meningkatkan posisi short secara drastis terhadap MSTR; pengguna mengalami keterlambatan penyelesaian saat memindahkan saham MSTR dari JPM; pasar derivatif sering melakukan penekanan terhadap Bitcoin; dan perdebatan tentang “Treasury stablecoins” serta “Bitcoin reserve model” semakin panas.

Ini bukanlah peristiwa yang terpisah.

MSTR kini berada di titik temu dua sistem moneter Amerika Serikat yang saling bersaing.

Di satu sisi, ada institusi keuangan mapan: Federal Reserve, Wall Street, dan bank komersial (dengan JPMorgan sebagai pusat). Di sisi lain, muncul sistem keuangan baru: Treasury, infrastruktur stablecoin, dan sistem keuangan yang menggunakan Bitcoin sebagai agunan jangka panjang.

Dalam konflik struktural ini, Bitcoin bukanlah tujuan akhir—melainkan medan pertarungan. MSTR adalah penghubung penting: mengubah dolar dan utang institusi tradisional menjadi eksposur terhadap Bitcoin.

Jika sistem baru mendominasi, MSTR menjadi kanal utama. Jika sistem lama bertahan, MSTR harus ditekan.

Itulah sebabnya penurunan MSTR baru-baru ini bukan sekadar volatilitas pasar biasa. Tiga kekuatan bertabrakan: koreksi harga alami Bitcoin, kerentanan struktural MSTR, dan limpahan perubahan kekuasaan dalam sistem dolar.

Bitcoin memperkuat arsitektur moneter masa depan Treasury dan sekaligus melemahkan posisi The Fed. Pemerintah menghadapi pilihan sulit: agar akumulasi berbiaya rendah tetap terbuka, JPM harus terus menekan Bitcoin.

JPMorgan secara sistematis menyerang MSTR. Mereka sangat memahami strategi ini—merekalah perancang aturan. Mereka membedah MSTR: arus modal (urat), struktur utang (kerangka), dan narasi pasar (jiwa) dengan presisi tinggi.

Berikut empat skenario “kehancuran” yang mungkin dihadapi MSTR—setiap skenario merupakan pukulan terukur dari tatanan lama.

Postur Satu: Memanfaatkan Krisis

Ini adalah skenario paling jelas dan sering dibahas: jika BTC terus turun, leverage MSTR memperbesar kerugian, harga saham jatuh, opsi refinancing menghilang, dan terjadi kejatuhan berantai.

Logika ini memang sederhana, namun bukan inti masalahnya.

Semua tahu “jika BTC jatuh terlalu jauh, MSTR dalam masalah,” tapi hanya sedikit yang bisa menentukan di mana MSTR berubah dari “kokoh” menjadi “rapuh.”

Neraca MSTR bergantung pada tiga angka utama:

Kepemilikan BTC lebih dari 650.000 koin (sekitar 3% dari total Bitcoin)

Biaya rata-rata per koin sekitar US$74.400

Beberapa utang memiliki risiko harga tertanam (bukan likuidasi paksa, namun memengaruhi aset bersih)

Banyak narasi “MSTR ke nol” memperlakukan MSTR seperti kontrak bursa dengan likuidasi paksa, padahal sebenarnya MSTR tidak punya harga likuidasi paksa—melainkan “harga likuidasi naratif.”

Apa maksudnya?

Meski kreditur tidak melikuidasi, pasar bisa menekan saham. Ketika harga jatuh cukup dalam, MSTR tidak bisa menerbitkan obligasi baru atau obligasi konversi untuk memperkuat posisi.

JPMorgan dan pemain lama lainnya melakukan short terhadap MSTR di pasar opsi AS. Cara mereka sederhana: manfaatkan penurunan Bitcoin untuk membuang MSTR secara agresif, memicu kepanikan. Target mereka: meruntuhkan legenda Michael Saylor.

Inilah risiko utama pertama MSTR: Bitcoin turun ke titik di mana tidak ada lagi yang mau menambah modal.

Postur Dua: Utang Mengetuk Pintu

Sebelum membahas obligasi konversi, mari telaah “keajaiban” di balik strategi CEO MSTR, Michael Saylor.

Banyak pendatang baru mengira MSTR hanya menggunakan laba untuk membeli Bitcoin. Faktanya tidak demikian. MSTR menjalankan “arbitrase leverage” yang agresif.

Taktik utama Saylor: menerbitkan obligasi konversi, meminjam dolar, dan membeli Bitcoin.

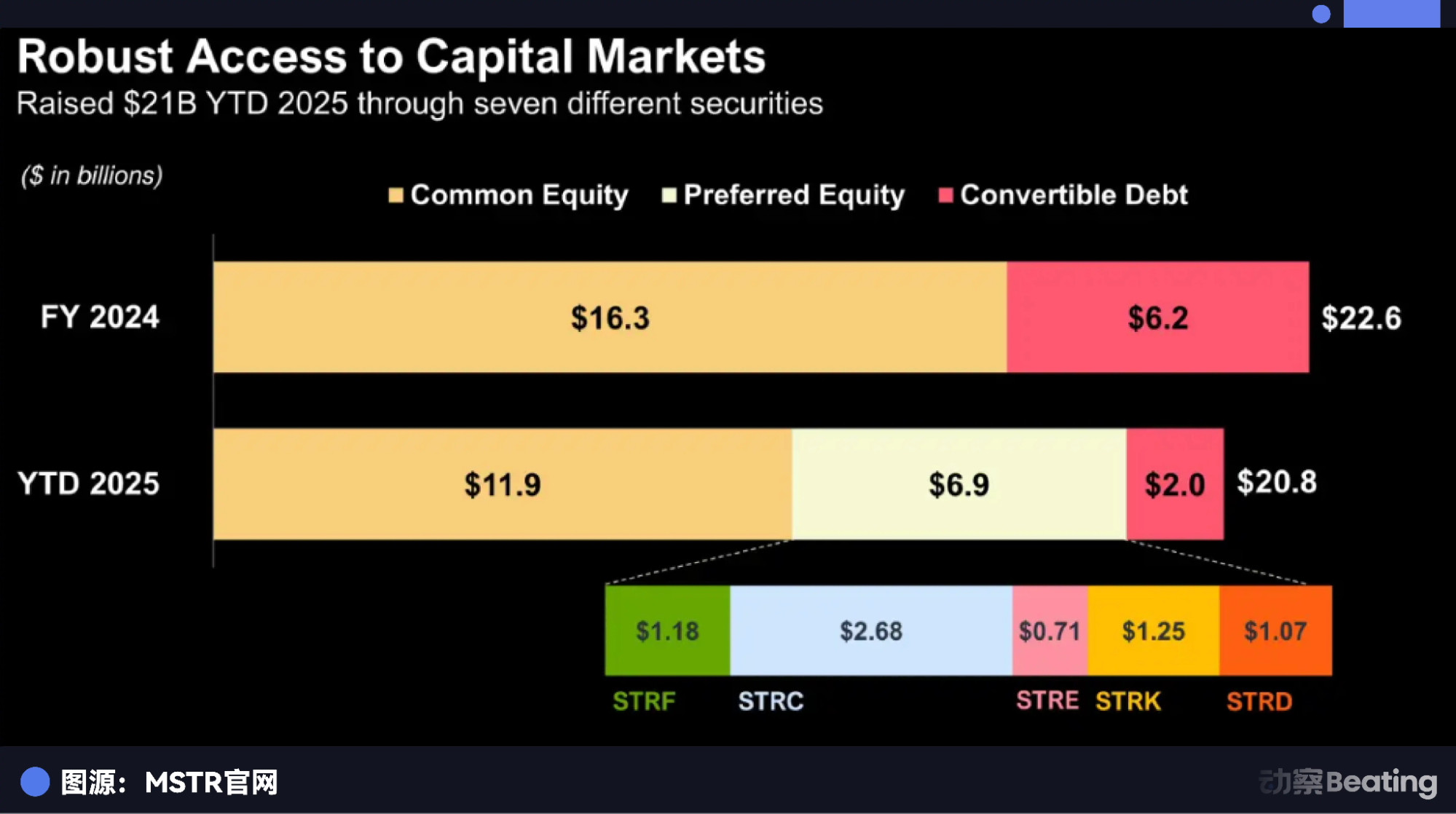

Tahun ini, MSTR menerbitkan sekuritas senilai US$20,8 miliar—angka yang langka untuk perusahaan publik AS dalam satu tahun. Rinciannya: US$11,9 miliar saham biasa, US$6,9 miliar saham preferen, dan US$2 miliar obligasi konversi.

Terlihat rutin, namun detailnya sangat penting.

Obligasi ini menawarkan bunga sangat rendah (beberapa di bawah 1%). Mengapa investor tertarik? Karena obligasi itu memiliki opsi beli saham. Jika harga saham MSTR naik, kreditur bisa mengonversi utang menjadi saham dan meraih keuntungan; jika tidak, MSTR membayar pokok dan bunga saat jatuh tempo.

Inilah yang dikenal sebagai “siklus pengungkit”: menerbitkan utang untuk membeli Bitcoin, Bitcoin naik, saham MSTR melonjak, kreditur senang, premi valuasi meningkat, utang baru diterbitkan, dan Bitcoin kembali dibeli.

Ini menciptakan “spiral naik.” Namun, setiap spiral naik memiliki spiral kematian yang setara.

Skenario kejatuhan ini disebut “pemaksaan deleveraging akibat kehabisan likuiditas.”

Bayangkan: di masa depan, Bitcoin mengalami pasar sideways berkepanjangan (bukan crash, hanya stagnan). Obligasi lama jatuh tempo. Kreditur melihat harga saham MSTR di bawah harga konversi.

Kreditur bukanlah dermawan—mereka adalah investor institusi oportunis. Mereka tidak akan mengonversi obligasi menjadi saham. Mereka menuntut, “Bayar tunai.”

Apakah MSTR punya uang tunai? Tidak. Semua asetnya dalam bentuk Bitcoin.

MSTR dihadapkan pada pilihan berat: menerbitkan utang baru untuk membayar utang lama—namun dengan harga Bitcoin rendah dan sentimen buruk, obligasi baru akan membawa bunga sangat tinggi, menggerus sisa arus kas bisnis perangkat lunak.

Atau, menjual Bitcoin untuk membayar utang.

Jika MSTR terpaksa mengumumkan, “Kami menjual Bitcoin untuk membayar utang,” efeknya akan sangat mengganggu pasar.

Kepanikan terjadi: “Banteng Bitcoin pamungkas telah menyerah!” Harga Bitcoin makin jatuh, saham MSTR runtuh, lebih banyak obligasi gagal dikonversi, dan lebih banyak kreditur menuntut pembayaran.

Ini adalah serangan oportunistik ala Soros.

Inilah skenario kehancuran paling berbahaya. Tidak perlu crash Bitcoin—hanya waktu. Saat jatuh tempo utang saat pasar stagnan, rantai pendanaan terputus secara tiba-tiba.

Postur Tiga: Runtuhnya Kepercayaan

Jika postur kedua adalah “kehabisan uang tunai,” maka yang ketiga adalah “kehabisan kepercayaan.”

Inilah risiko tersembunyi terbesar MSTR dan titik buta yang sering dilewatkan trader ritel: premi kepercayaan.

Kita uraikan: beli satu saham MSTR seharga US$100. Hanya US$50 yang benar-benar berasal dari nilai Bitcoin. Sisanya US$50?

Itu hanyalah “udara”—atau lebih halusnya, “premi kepercayaan.”

Mengapa membayar dua kali lipat untuk Bitcoin?

Sebelum ETF spot seperti IBIT dari BlackRock, institusi hanya bisa membeli saham. Setelah ETF spot hadir, orang tetap membeli MSTR karena percaya strategi utang Saylor akan mengungguli sekadar holding.

Namun logika ini punya cacat fatal.

Harga saham MSTR bergantung pada narasi, “Saya bisa meminjam uang murah untuk membeli Bitcoin.” Jika narasi ini runtuh, premi pun lenyap.

Bayangkan Wall Street terus menekan, dan Gedung Putih juga memaksa MSTR melepas kepemilikan. Bagaimana jika SEC tiba-tiba memutuskan, “Perusahaan publik yang memegang Bitcoin dianggap tidak patuh”? Seketika itu juga, kepercayaan runtuh.

Inilah yang dikenal sebagai skenario “Davis Double Kill.”

Saat itu, pasar bertanya: “Mengapa membayar US$2 untuk nilai US$1? Mengapa tidak beli ETF BlackRock yang nilainya 1:1?”

Begitu pemikiran ini menjadi konsensus, premi MSTR akan turun dari 2,5x atau 3x menjadi 1x, bahkan diskon 0,9x (karena perusahaan punya risiko operasional).

Artinya, meski harga Bitcoin tetap, saham MSTR bisa anjlok separuh.

Inilah keruntuhan narasi. Tidak sekejam gagal bayar utang, tapi jauh lebih menghancurkan. Kepemilikan Bitcoin Anda tidak turun, tapi posisi MSTR Anda menyusut 60%. Anda mulai meragukan segalanya. Ini kerugian valuasi yang sangat berat.

Postur Empat: Perangkap Indeks

Postur keempat adalah yang paling halus, jarang diketahui, dan paling ironis.

Apa yang sedang dilakukan MSTR saat ini? Berusaha meningkatkan kapitalisasi pasar agar masuk lebih banyak indeks, seperti MSCI, NASDAQ, dan mungkin S&P 500.

Banyak yang bersorak: “Begitu masuk S&P 500, triliunan modal pasif harus membelinya, dan saham akan naik selamanya!”

Tapi seperti pepatah, untung dan malang saling berkelindan.

Dengan masuk indeks saham AS, MSTR tidak lagi sekadar saham yang dimanipulasi—ia menjadi roda penggerak sistem keuangan AS. Wall Street melakukan short terhadap MSTR sambil menyebarkan kabar tentang potensi penghapusan dari indeks, memicu aksi jual panik investor ritel.

MSTR kehilangan kendali. Ia mencoba memanfaatkan modal Wall Street, tapi akhirnya terjebak oleh aturan Wall Street.

Ia berusaha naik mengikuti aturan Wall Street, namun bisa saja tumbang oleh aturan yang sama.

Epilog: Nasib Perebutan Kekuasaan

Michael Saylor adalah jenius sekaligus sosok eksentrik. Ia mampu melihat penurunan nilai fiat dan menangkap peluang generasi. Ia mengubah perusahaan perangkat lunak biasa menjadi pelindung bagi jutaan pengambil risiko.

Namun skala Bitcoin yang ia pegang kini jauh melampaui kemampuan perusahaan untuk menanggungnya.

Banyak yang berspekulasi bahwa pemerintah AS suatu saat akan berinvestasi langsung di MSTR.

Ini bisa berarti menukar US Treasury dengan ekuitas MSTR, mendukung saham preferen yang dijamin pemerintah, atau bahkan intervensi langsung untuk meningkatkan peringkat kreditnya.

Klimaks drama ini belum terjadi. Pertarungan antara tatanan keuangan lama dan baru AS masih berlangsung. Struktur MSTR rapuh: terbuka terhadap volatilitas namun dibatasi waktu.

Jika satu faktor kritis terganggu, salah satu dari empat postur—kejatuhan harga, gagal bayar utang, lenyapnya premi, atau risiko dikeluarkan dari indeks—dapat mengguncang MSTR dalam waktu singkat.

Namun jika semua kekuatan ini bersatu, MSTR bisa menjadi salah satu aset paling eksplosif di pasar global.

Itulah daya tarik—dan bahaya—MSTR.

Referensi:

1. Trump’s Gambit: Perang Sunyi antara Gedung Putih dan JPMorgan

Pernyataan:

- Artikel ini merupakan reprint dari [BlockBeats]. Hak cipta milik penulis asli [Lin Wanwan]. Jika Anda memiliki keberatan atas reprint ini, silakan hubungi tim Gate Learn. Kami akan menindaklanjuti sesuai prosedur yang berlaku.

- Disclaimer: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan nasihat investasi.

- Versi bahasa lain diterjemahkan oleh tim Gate Learn. Dilarang menyalin, mendistribusikan, atau menjiplak terjemahan ini tanpa mencantumkan Gate sebagai referensi.

Bagikan

Konten

Artikel Terkait

Semua yang Perlu Anda Ketahui tentang Perdagangan Strategi Kuantitatif

Apa itu Loot?

Dolar di Internet Nilai - Laporan Ekonomi Pasar USDC 2025

Riset gate: Tinjauan Pasar Cryptocurrency 2024 dan Ramalan Trend 2025

Realitas Kripto: Pemeriksaan Tahun 2025