Lupakan relnya. Kuasai penunggangnya.

Catatan: Ditulis sepenuhnya oleh manusia. Termasuk kesalahan pengetikan dan pemikiran berlebih.

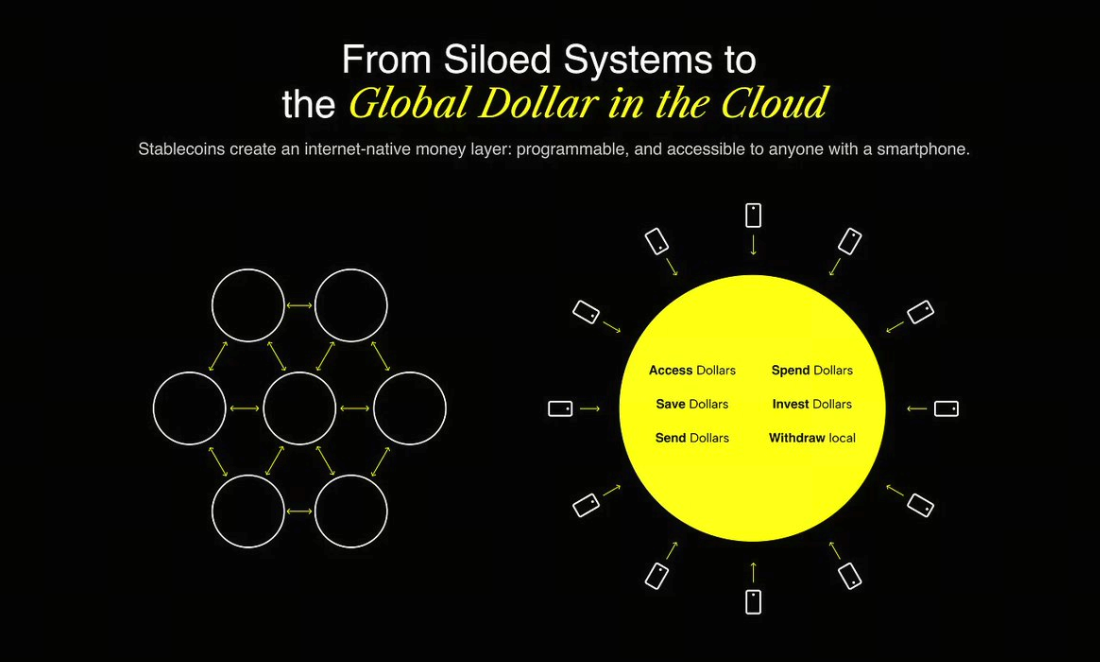

Uang sedang memasuki era internetnya.

Web sudah memiliki fitur komunikasi (email), publikasi (blog, media sosial), dan perdagangan (Stripe, Shopify). Kini, web menghadirkan sistem keuangan digital sendiri. Dirancang dapat diprogram, terbuka sebagai standar, dan lintas batas sejak awal. Sistem ini dibangun di atas infrastruktur stablecoin.

Namun, ada satu tantangan: meskipun infrastrukturnya mulai terbentuk, pengalaman fundamental masih kurang. Sejarah membuktikan, di situlah para pionir terbesar lahir.

Infra membuka peluang. Pengalaman yang menentukan.

Setiap transformasi teknologi besar bermula dari infrastruktur. Tetapi protokol jarang diingat. Produk yang membuatnya bermanfaat adalah yang menempel di benak semua orang.

Pada tahun 1982, Simple Mail Transfer Protocol (SMTP) memungkinkan lahirnya email. Tetapi baru pada 2004, Gmail hadir dengan tampilan bersih, penyimpanan besar, dan filter spam yang benar-benar berfungsi.

Mesin pencari sudah muncul jauh sebelum Google—AltaVista, Archie, Lycos. Namun Google menyederhanakan segalanya: lebih cepat, lebih bersih, lebih cerdas.

Skype bukan pencipta Voice over Internet Protocol (VoIP). WhatsApp bukan pelopor pesan instan. Tapi mereka menghadirkan pengalaman yang nyata bagi pengguna.

Kita berada di titik perubahan serupa dalam hal uang.

Stablecoin membangun sistem keuangan asli internet.

Dan itu bukan sekadar teori—sudah berjalan nyata.

- Di tahun 2024, stablecoin memfasilitasi penyelesaian transaksi on-chain lebih dari USD 15,6 triliun.

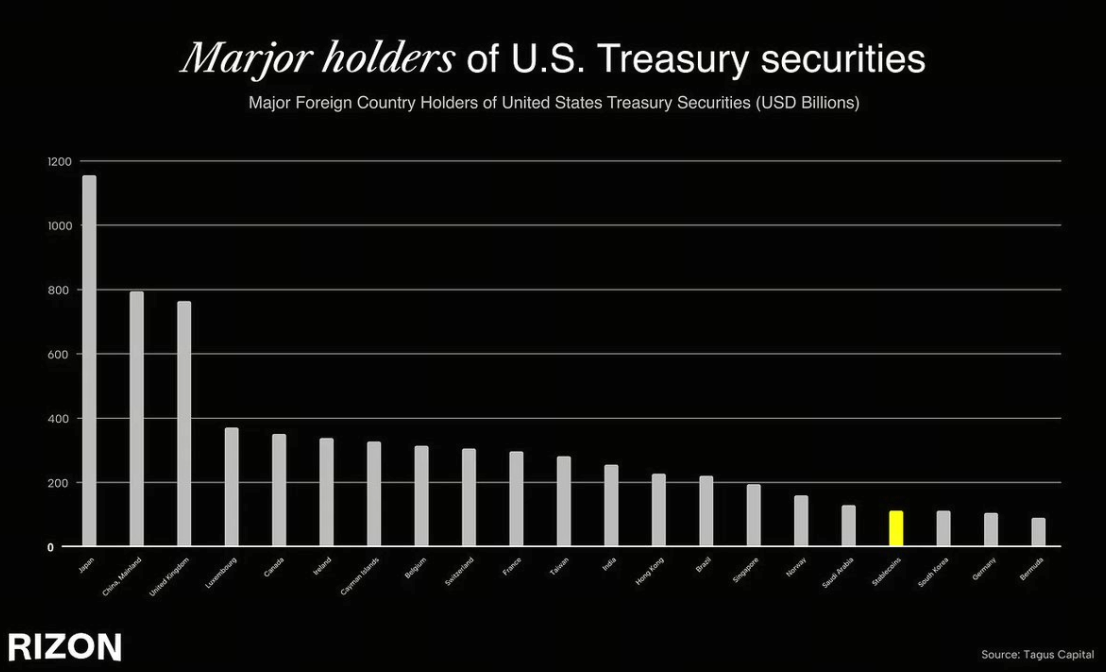

- Tether menjadi salah satu pemegang Surat Utang Negara terbesar ke-18 di dunia, melampaui Korea Selatan, UEA, dan bahkan Jerman. Sebagai gambaran, ekonomi terbesar keempat dunia kini memegang utang AS lebih sedikit dibandingkan penerbit stablecoin.

- Meskipun skalanya besar, jumlah stablecoin yang beredar hanya USD 263 miliar, jauh dibandingkan USD 22 triliun pasokan uang M2 AS—hanya sekitar 1% penetrasi.

- Saat ini, kurang dari 5% populasi dunia menggunakan stablecoin, namun adopsi diperkirakan naik ke 7–10% dalam lima tahun ke depan, membuka gelombang inklusi keuangan baru yang masif.

- Di LATAM, MENA, dan Asia Tenggara, stablecoin telah berfungsi sebagai ekonomi dolar paralel—masyarakat mengandalkannya tiap hari untuk mengatasi inflasi, kontrol modal, maupun kegagalan sistem perbankan lokal.

Kita belum pernah melihat infrastruktur keuangan berkembang lintas negara secepat ini. Stablecoin sudah menjangkau jutaan pengguna di seluruh dunia. Alasannya jelas: cepat, lintas batas, bernilai dolar, dan beroperasi di protokol terbuka. Dalam dunia di mana 1,4 miliar individu masih belum terlayani dan lebih banyak lagi dibatasi kontrol modal atau mata uang lokal yang tidak stabil, stablecoin menawarkan inovasi nyata: akses ke jaringan dolar global, cukup lewat ponsel pintar.

Tapi inilah masalahnya: coba pakai stablecoin saat ini, Anda akan langsung menemui hambatan. Proses belanja rumit. Onboarding membingungkan. Dipenuhi istilah teknis: wallet, gas fee, jaringan, bridge…

Inilah gap-nya. Sistem operasi moneter baru—Internet-Native Financial Cloud—sudah ada, tapi mayoritas orang belum bisa mengaksesnya.

Ibarat menerima setir PS2 saat Natal, tapi tidak punya PlayStation untuk menghubungkannya (benar-benar terjadi). Ada peluang besar yang belum dimanfaatkan: Membuat semua ini terasa normal. Tak terlihat. Sesuai harapan dan mulus.

Mengapa UX adalah benteng keunggulan

Di fintech, menguasai user berarti membangun relasi. Di situlah kepercayaan tercipta, perilaku terbentuk, dan nilai jangka panjang lahir.

Walau pengalaman pengguna jarang jadi argumen utama pada diskusi strategi—di fintech, itulah segalanya. Karena yang diproses bukan sekadar perangkat lunak, melainkan uang. Dan uang menuntut kepercayaan penuh.

Lihat sukses neobank seperti Revolut, Cash App, Nubank. Beroperasi di pasar berbeda namun semua punya formula sama: menyediakan pengalaman pengguna kelas dunia.

Seiring fase adopsi stablecoin berikutnya, pemenang sejati adalah brand yang dipercaya saat orang kirim uang ke keluarga, kartu yang langsung dipakai untuk makan siang, dan aplikasi yang pelan-pelan menggantikan bank lokal. Pengalaman yang membuat stablecoin tak kasat mata—dan terasa seperti uang biasa. Biasa, tapi lintas dunia.

Kenapa sekarang?

Momen ini sangat mendesak dan menarik karena tiga kekuatan bertemu:

1. Infrastruktur siap

- Stablecoin makin likuid dan terintegrasi mendalam.

- Platform wallet-as-a-service seperti Privy serta on-ramp terintegrasi seperti Bridge sudah mampu menyelesaikan tantangan teknis UX.

- Penerbitan kartu kredit, compliance-as-a-service, serta penyedia KYC, semuanya telah teruji di pasar nyata.

2. Regulasi mulai mengejar

- Hong Kong merilis regulasi khusus stablecoin pada 2024.

- GENIUS Act dari U.S. Treasury memetakan arah masa depan pemakaian stablecoin yang legal dan scalable.

3. Basis pengguna tumbuh pesat

- Di LATAM dan Sub-Sahara Afrika, stablecoin telah melampaui peran bank.

- 1,4 miliar orang secara global masih kurang terlayani, namun mereka punya smartphone.

- Gen Z cenderung menjadi native keuangan digital.

Ini bukan sekadar hype spekulasi. Ini adalah infrastruktur matang, regulasi memberikan jalan, dan pasar konsumen besar yang menanti layanan. Miliaran orang belum punya akses ke produk keuangan modern, tetapi mereka memiliki smartphone, konektivitas internet, dan mulai terbiasa dengan stablecoin. Infrastruktur telah tersedia. Kini saatnya membangun lapisan pengalaman agar semuanya berfungsi optimal.

Keuangan global perlu pembaruan besar

Itulah sebabnya kami membangun Rizon—neobank yang dirancang dari nol untuk sistem keuangan digital asli internet.

Transaksi instan, di mana saja

- Dapatkan kartu virtual atau fisik hanya dalam hitungan menit. Diterima di lebih dari 100 juta merchant di seluruh dunia.

Kirim uang secepat pesan

- Transfer dolar global secara instan dan gratis—tanpa perantara, tanpa batas.

Sinyal adopsi awal sangat jelas. Hanya dalam 5 minggu sejak peluncuran publik, @getrizon"">@getrizon sudah menembus 30.000+ instalasi di iOS dan Android, rata-rata pertumbuhan sekitar 300% per minggu pada metrik utama (pengguna aktif dan akun terdanai).

Itu baru awal. Dalam waktu dekat, kami akan menambahkan RizPoints, kredit, imbal hasil, aset tokenisasi, dan lainnya. Semuanya on-chain, di balik layar, tanpa terlihat oleh pengguna. Kami tidak sekadar membangun dashboard. Kami membangun aplikasi uang global Anda. Sebuah merek, sebuah pernyataan.

Standar stablecoin sedang ditetapkan saat ini

Kami yakin strategi paling undervalued di fintech saat ini adalah menciptakan pengalaman stablecoin yang setara dengan Apple Pay—tidak mencolok, langsung bisa dipakai, menang karena jelas, tepercaya, dan global. Inilah yang kami kembangkan.

Dan jika prediksi kami bahkan hanya separuh yang terjadi…

Mari bergerak.

Disclaimer:

- Artikel ini adalah kutipan ulang dari [isurvila]. Seluruh hak cipta dipegang oleh penulis aslinya [isurvila]. Jika ada keberatan atas pengutipan ini, silakan hubungi tim Gate Learn untuk penanganan segera.

- Disclaimer: Seluruh opini dan pandangan dalam artikel ini murni milik penulis, tidak menjadi nasehat investasi dalam bentuk apa pun.

- Penerjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali jika disebutkan secara spesifik, dilarang menyalin, memperbanyak, atau menjiplak artikel terjemahan ini.

Bagikan

Konten

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu Hyperliquid (HYPE)?

Apa itu USDC?

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Apa itu Stablecoin?