Des rachats importants d’ETF pourraient exercer une pression vendeuse sur le marché sous-jacent.

Écrit par : Dessislava Aubert, Clara Médaille

Compilation : Bloquer la licorne

Nous surveillons de près la liquidité des cryptomonnaies depuis l’effondrement du FTX. **Ne cachons pas ce fait : le volume des transactions et la profondeur du carnet d’ordres sont généralement en baisse sur tous les actifs et sur toutes les bourses, et même le dernier rallye du marché n’a pas réussi à ramener la profondeur ou le volume aux niveaux d’avant FTX. **

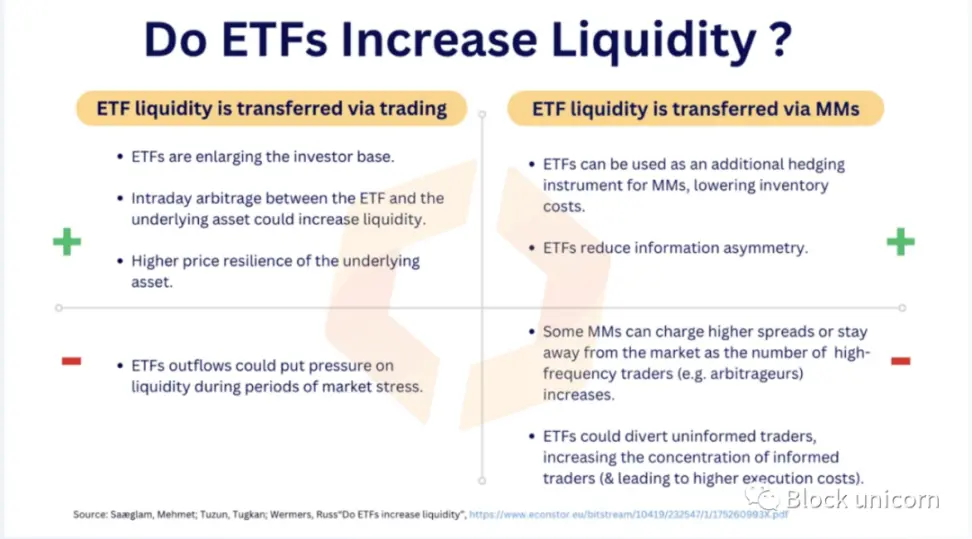

Toutefois, dans l’espoir d’une éventuelle approbation des fonds négociés en bourse (ETF) au comptant en janvier, il faut s’attendre à un véritable retour de la liquidité prochainement (même s’il existe un risque d’impact négatif). Ceci peut être réalisé de deux manières :

-

La liquidité est transférée via des transactions

-

La liquidité est transférée via le teneur de marché (MM)

Du côté des « ETF augmenteront la liquidité », il existe un argument convaincant selon lequel les ETF augmenteront le nombre de traders de cryptomonnaies, ce qui entraînera des volumes de transactions plus importants et des marchés plus efficaces. Les teneurs de marché bénéficieront également des ETF, qui pourraient élargir la portée de leurs activités en tant que couverture.

Du côté des « ETF nuiront à la liquidité », la véritable préoccupation est que des rachats importants d’ETF pourraient exercer une pression vendeuse sur le marché sous-jacent. Du côté des teneurs de marché, ils peuvent facturer des spreads plus élevés en raison de traders plus informés. Jetons un coup d’œil à l’état actuel de la liquidité du Bitcoin pour en comprendre l’impact.

Carnet de commandes Bitcoin

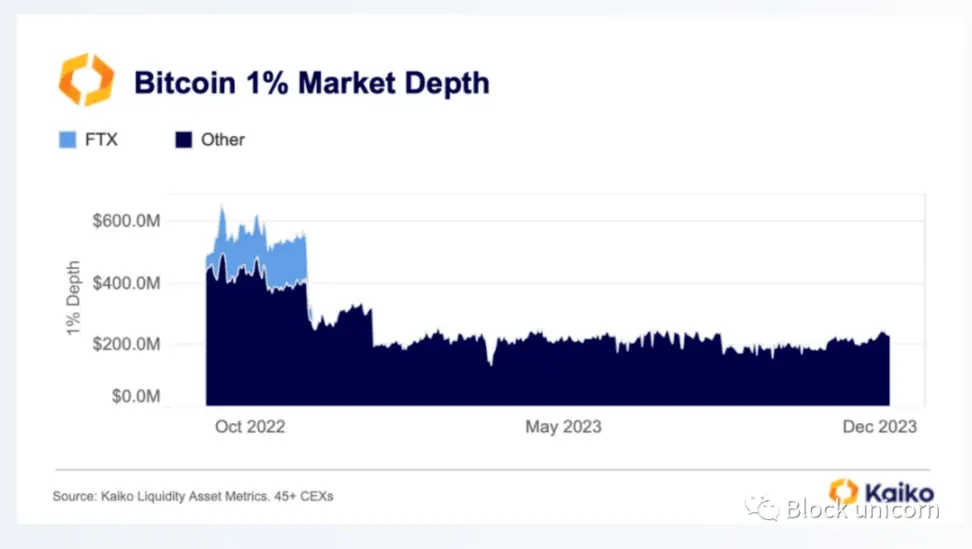

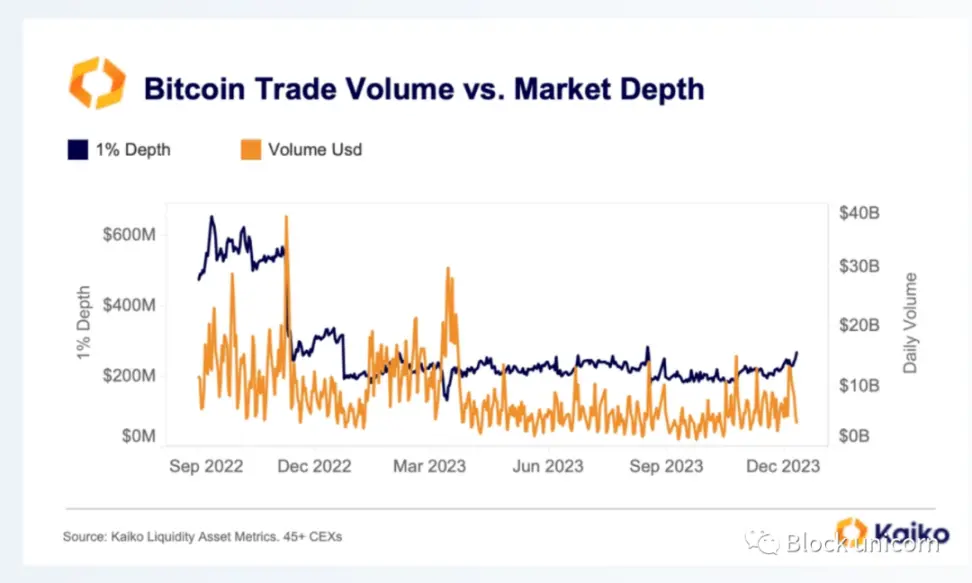

L’effondrement de FTX a entraîné une baisse significative de la profondeur du marché du Bitcoin. Non seulement la disparition soudaine de FTX a considérablement réduit la liquidité, mais les teneurs de marché ont également fermé des positions sur de nombreuses bourses en raison de pertes énormes et de conditions de marché difficiles. La profondeur du marché de 1 %, c’est-à-dire le nombre d’achats et de ventes dans le carnet d’ordres à moins de 1 % du prix, est passée d’environ 58 milliards de dollars sur toutes les bourses et paires de négociation à seulement environ 23 milliards de dollars.

Le dernier rebond du marché a eu un impact minime sur la liquidité, la légère augmentation étant principalement due aux effets de prix.

Dans le contexte des ETF, pourquoi la profondeur du marché est-elle importante ? Les émetteurs d’ETF devront acheter et vendre les actifs sous-jacents. Bien qu’il ne soit pas clair où ils le feront – que ce soit sur les bourses au comptant, de gré à gré ou en achetant auprès des mineurs – il est possible qu’à un moment donné, la liquidité augmente sur les bourses au comptant centralisées, d’autant plus que de nombreux ETF devraient être approuvés en une seule fois.

La liquidité est également importante du point de vue d’un arbitragiste. Les prix des ETF devront suivre les actifs sous-jacents, en achetant et en vendant lorsque des primes ou des décotes surviennent. Les marchés illiquides compliquent le travail des arbitragistes en raison de perturbations de prix plus fréquentes. La liquidité est donc essentielle à l’efficacité du marché.

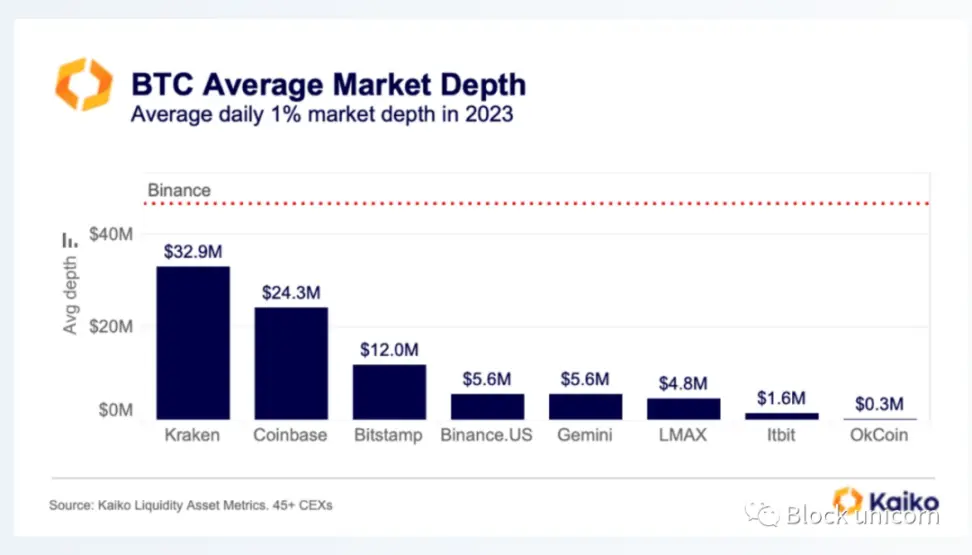

En particulier, les bourses de cryptomonnaie disponibles aux États-Unis, qui représentent actuellement environ 45 % de la profondeur du marché mondial du Bitcoin, pourraient jouer un rôle important dans les ETF au comptant.

En 2023, Kraken avait le plus grand carnet de commandes Bitcoin moyen avec 32,9 millions de dollars, suivi de Coinbase avec 24,3 millions de dollars. Pour fournir un contexte, la profondeur quotidienne moyenne du marché de Binance est indiquée en rouge.

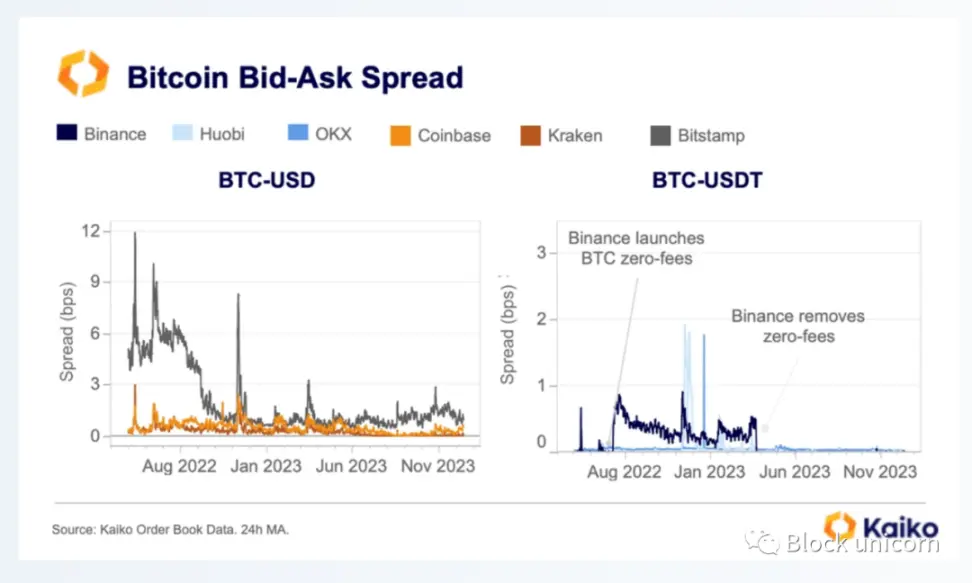

L’approbation des ETF pourrait également avoir un impact sur les coûts de transaction à mesure que des investisseurs plus avertis entrent sur le marché du Bitcoin. Au cours de l’année écoulée, les coûts des traders, sous forme de spreads, se sont globalement améliorés par rapport à l’année dernière, probablement en raison d’une moindre volatilité des prix.

Pour résumer, la profondeur du marché du Bitcoin est restée stable la plupart du temps (pas de changement dans la liquidité), tandis que les spreads se sont resserrés la plupart du temps (coûts inférieurs pour les traders), mais l’approbation des ETF pourrait changer cela.

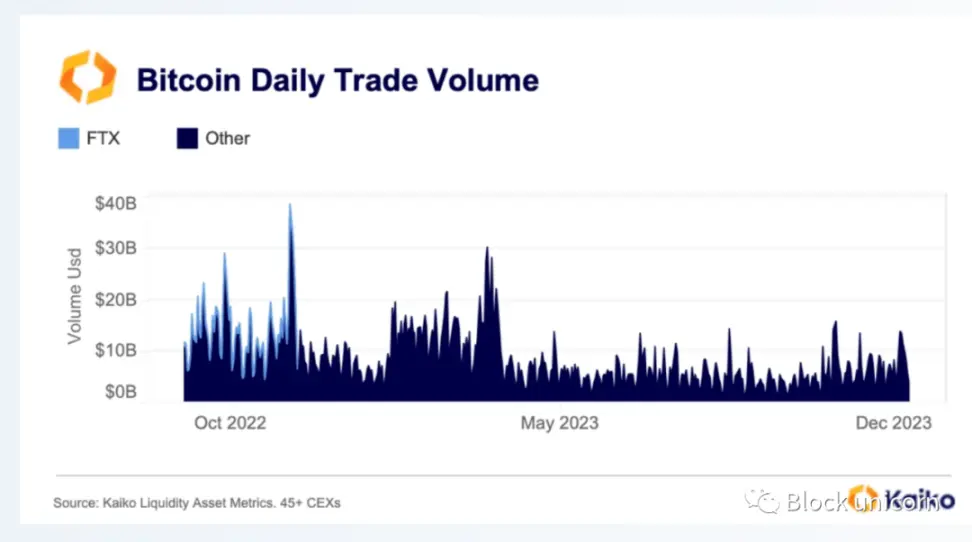

Volume des transactions Bitcoin

Par rapport à la profondeur du marché, FTX a un impact beaucoup plus faible sur le volume des transactions, représentant moins de 7 % du volume mondial des transactions. Les volumes de transactions ont connu des fluctuations considérables depuis novembre. Les volumes sont restés élevés au cours des trois premiers mois de 2023 avant de chuter à la suite de la crise bancaire de mars, atteignant des plus bas pluriannuels au cours de l’été.

Nous avons assisté à une légère reprise au cours des derniers mois, en particulier lors du récent rallye du marché, mais dans l’ensemble, les volumes de transactions restent bien inférieurs aux niveaux préexistants de FTX.

Par conséquent, lorsque l’on compare le volume des transactions à la profondeur du marché, nous pouvons observer que la baisse en profondeur depuis novembre 2022 a été plus extrême, mais beaucoup moins volatile que le volume des transactions tout au long de l’année. Cela indique que le niveau d’activité de tenue de marché sur le marché reste inchangé, sans nouveaux entrants (ou sorties).

Bitcoin domine

Bitcoin reste de loin l’actif cryptographique le plus liquide et a fait preuve de la plus grande résilience dans des conditions de marché difficiles. L’ETF devrait encore renforcer sa domination.

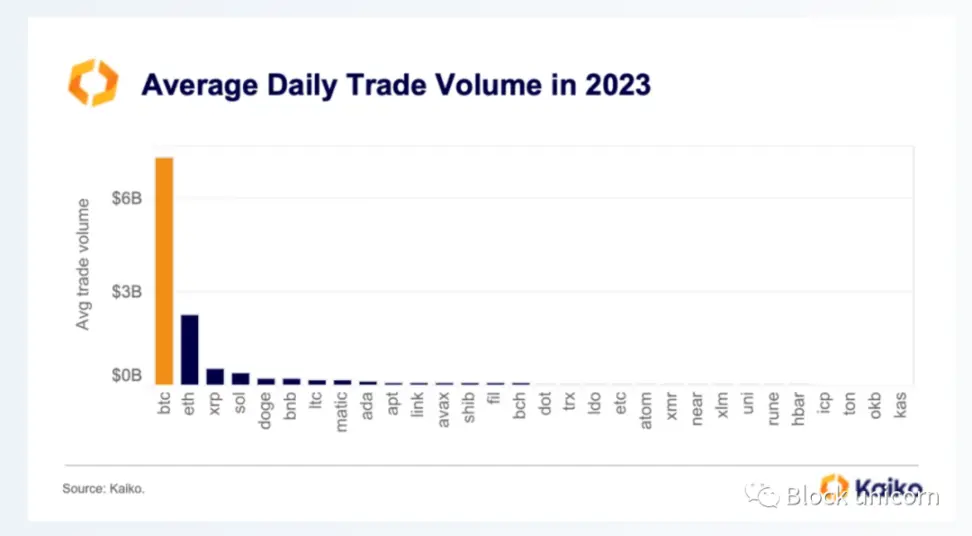

Dans la répartition du volume des transactions au cours de l’année écoulée, nous pouvons constater que le volume des transactions de Bitcoin est en moyenne environ 3 fois supérieur à celui d’Ethereum et plus de 10 fois supérieur à celui des 10 principaux altcoins. Cette tendance a notamment été exacerbée par la promotion de trading Bitcoin sans frais de Binance qui s’est terminée au printemps.

La profondeur quotidienne moyenne du marché de Bitcoin est plus similaire à celle d’Ethereum, même si elle reste beaucoup plus grande que celle de la plupart des altcoins.

en conclusion

Le Bitcoin est de loin l’actif cryptographique le plus liquide. Cependant, les deux mesures de liquidité ont fortement diminué depuis l’effondrement du FTX, avec seulement une légère reprise au cours des derniers mois. Par conséquent, l’approbation des ETF est actuellement le plus grand catalyseur du marché de la cryptographie, promettant un énorme potentiel de hausse et un risque de baisse limité. Même s’il existe un certain risque de liquidité, les ETF devraient globalement améliorer les conditions du marché si la demande des investisseurs augmente de manière significative.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.