Qu’est-ce qui était prometteur cette année mais qui a été déçu ?

Écrit par : Zixi.eth

Poursuivant l’article que j’ai écrit en décembre de l’année dernière, nous ouvrirons un autre article pour résumer ce qui s’est passé en 2023 et envisager l’avenir en 2024. 2023 est un processus de départ de bas vers le haut, le marché secondaire continuant de croître. Cependant, dans le même temps, le marché primaire continue d’être déserté. Cela me donne le sentiment que le marché primaire est peut-être encore plus déserté que en 2022. Cela peut venir de :

- Le marché primaire est en retard d’environ six mois sur le marché secondaire et les nouveaux entrepreneurs ne sont pas encore entrés sur le marché ;

- Les anciens entrepreneurs continuent de disparaître (ils se tournent vers l’IA) ;

- Il y a un manque extrême de nouvelles histoires. La plupart des histoires actuellement sur le marché sont des histoires anciennes.

L’article entier est divisé en trois parties comme l’année dernière, expliquant principalement ce qui était optimiste pour cette année mais qui a été déçu, ce qui est optimiste pour l’année prochaine et ce qui doit être observé l’année prochaine.

1. Qu’est-ce qui était prometteur cette année mais qui a été défait ?

1.1 Outils de développement – Tout dans le monde est bénéfique

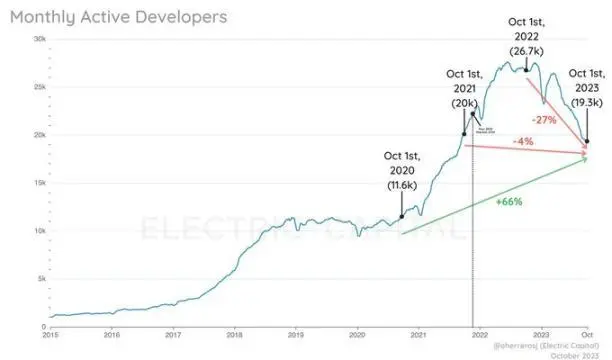

Par rapport à la même période en 2022, la crypto MAD a chuté de 27 % sur un an, mais heureusement, il y a encore une augmentation de 66 % par rapport à il y a deux ans. En raison de la diminution du nombre de nouveaux développeurs et de la perte d’anciens projets, la taille du marché des outils de développement a diminué dans une certaine mesure cette année. De plus, comme le marché primaire de l’IA est si important en Amérique du Nord et en Chine, de nombreux ingénieurs ont choisi de rejoindre les AI Nuggets.

Par conséquent, dans l’ensemble, la taille du marché des outils de développement a diminué dans une certaine mesure cette année. Cela se reflète dans la valorisation primaire et semi-marchande d’Alchemy : par rapport à la valorisation du dernier cycle de 10,5 milliards de dollars américains, la valorisation actuelle n’est que d’environ 3 milliards de dollars américains. La valorisation de Consensys, estimée à 7 milliards de dollars, n’est désormais plus que d’environ 3 milliards de dollars. Mais nous restons confiants dans ce marché en 2024-2025.

Nous avons également constaté une croissance des données des outils de développement nationaux. Par exemple, le nombre de développeurs sur la plate-forme Chainbase était de 800 l’année dernière et est passé à 6 000 en décembre de cette année. En tant que piste la plus directement bénéfique pour les développeurs, si 24-25 est le prochain marché haussier, alors l’augmentation de la piste des outils de développement sera très significative en 24-25. Et je crois également qu’il y aura une série d’opportunités de maîtrise pour les outils de développement dans 24 à 25 ans.

1.2 NFT : à part PFP, qu’est-ce que cela peut être d’autre ?

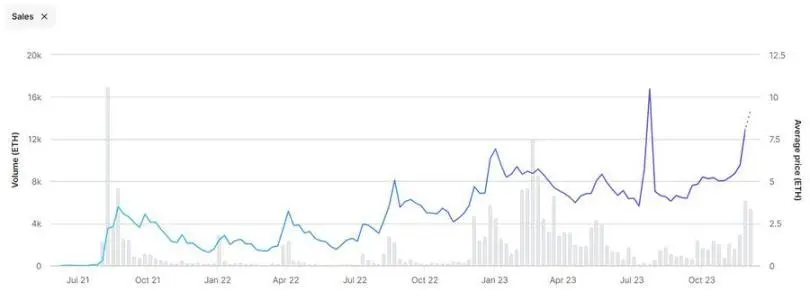

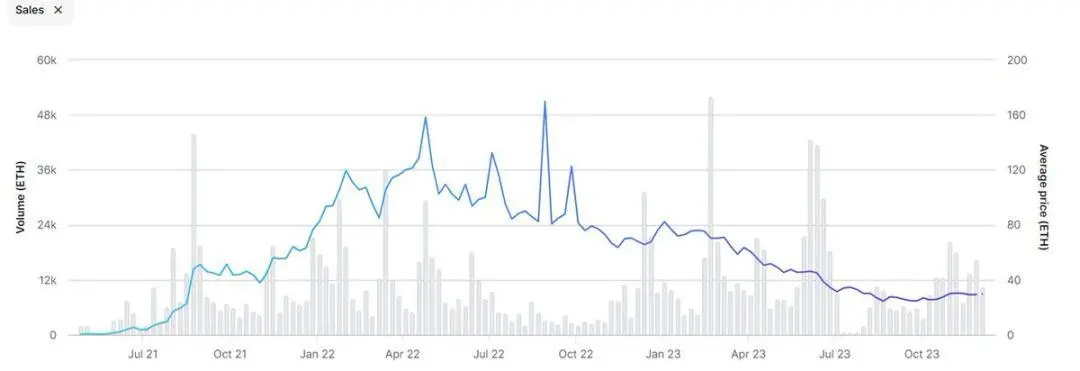

L’histoire traditionnelle du PFP fait qu’il est difficile pour tout le monde de payer pour cela. L’image ci-dessous montre la tendance des prix du BAYC au cours des deux dernières années. En 2022, Yugalabs a également lancé une combinaison APE + Monkey Land, qui a fait fomo le marché pendant un certain temps. Cependant, cette année, le marché du NFT est très désert et il est difficile pour les grands investisseurs de payer des dizaines de milliers ou des centaines de milliers de dollars pour le NFT. De plus, Azuki a également donné un nouveau froid au marché. L’AZuki Elemental lancé cette année équivaut à copier-coller directement une génération en un clic pour commencer à imprimer de l’argent. Il est difficile de ressentir le dévouement de l’équipe.

Cependant, il convient de noter qu’il y a encore des projets intéressants qui émergent sur le marché NFT cette année. Par exemple, Little Penguin a emprunté la voie des jouets hors ligne NFT+, qui a en effet reçu des éloges unanimes sur le marché nord-américain, permettant de constater un nouvelle route pour pfp NFT.

Bien que la popularité du NFT diminue cette année, nous avons également vu des utilisations du NFT autres que PFP, comme la valeur commerciale des entités + NFT (Li Ning/adidas + Monkey), les cartes d’accès de marque (Starbucks), l’opéra/concert. billetterie, etc NFT pourrait progressivement devenir une « technologie » dans les industries traditionnelles l’année prochaine.

2. Qu’êtes-vous optimiste pour l’année prochaine ?

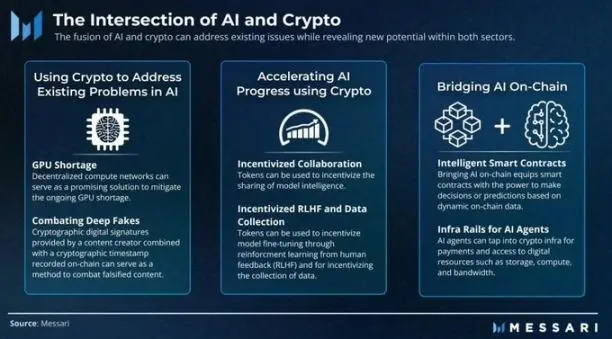

2.1 IA+Crypto——2B ou 2C ?

Permettez-moi d’abord de faire une remarque intéressante : s’il y a un marché haussier en 2024-2025, nous verrons un certain nombre de projets d’IA web2 2C game/social/C.AI/Chatbot s’engager sur la voie de l’émission de devises web3. Ce point de vue vient du fait que de nombreux projets d’IA 2C que nous avons vus cette année présentent une homogénéité relativement élevée et des plafonds de revenus relativement faibles. De plus, en raison du coût croissant de la puissance de calcul, il est difficile d’équilibrer le compte de résultat. ’ fonds, les canaux de sortie doivent également être pris en compte.

Lorsque les revenus/le jeu/la croissance stagnent, l’émission de jetons utilitaires pour augmenter le jeu est une idée qui peut être envisagée - d’une part, émettre des jetons pour tirer le marché est une bonne stratégie mkt, et d’autre part, cela peut également apporter du web2. utilisateurs sur le marché (la technologie d’abstraction des portefeuilles et des comptes s’est désormais bien développée), cela peut donc être une approche gagnant-gagnant pour le web2/3. De plus, ce groupe d’entrepreneurs AI 2C est également très jeune et a un haut degré d’acceptation des nouveautés, ce qui peut également y contribuer.

Pour en revenir au sujet, je divise simplement crypto+IA en deux catégories : 2C et 2B. Les 2C sont similaires à Myshell, NF, Worldcoin, etc., et les 2B le sont davantage, comme Modulus Labs, ChainML, EZKL, Questlab, , Gensyn, etc. Je n’entrerai pas dans les détails des produits d’IA de 2C. Qu’il s’agisse de jeux ou de produits similaires, ils ont été vérifiés avec succès dans le web2, et nous l’avons également vu dans le web3.

La communauté des voicebots similaires à Myshell est en plein essor. Parce que Crypto+AI en est encore à ses débuts, il s’agit encore principalement de 2B, comme servir les parties au projet et leur fournir des agents en chaîne ; servir les parties au projet et les entreprises pour effectuer la vérification ZKML ; servir des modèles LLM/Text to Video ou IA. sociétés liées, annotation de données de crowdsourcing, etc.

Il y a un autre point intéressant à propos des entreprises d’IA 2B, en particulier du côté des données et de la puissance de calcul, les deux sont des entreprises de plate-forme - l’amont est le côté demande de puissance de calcul/annotation de données (comme diverses sociétés modèles), et le milieu est la puissance de calcul. /data La plate-forme de distribution marquée a divers C grands, moyens et petits en aval. La blockchain planifie les investisseurs particuliers à longue traîne en aval via un mécanisme de récompense, mais actuellement, la planification des annotations de données est plus facile à mettre en œuvre et l’équipe a également reçu des commandes d’annotations de nombreuses grandes sociétés modèles. La planification de la puissance de calcul est difficile, notamment lorsqu’il s’agit de planifier des GPU hétérogènes à grande échelle.

Nous avons constaté une croissance vigoureuse des projets dans de nombreuses directions de 2B, et nous attendons également avec impatience les performances d’AI+Crypto dans les affaires et l’émission de devises l’année prochaine.

2.2 Conformité réglementaire – Les institutions entrent sur le marché

La conformité réglementaire est un thème éternel. En fait, une grande partie de l’augmentation à la fin de cette année provient des prix de chacun pour l’ETF Blackrock BTC. L’augmentation du mois dernier en a été une bonne preuve - “Imaginez simplement ce que sont les ETF traditionnels.” Les fonds peuvent avoir. " Si une partie entre sur le marché, il y aura une grande croissance. "

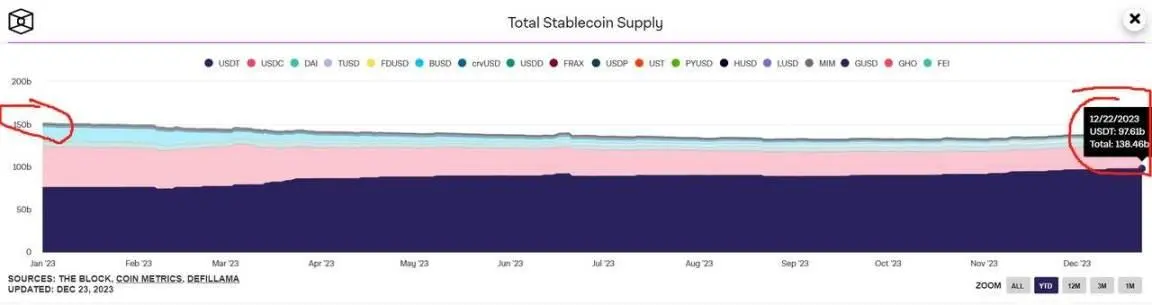

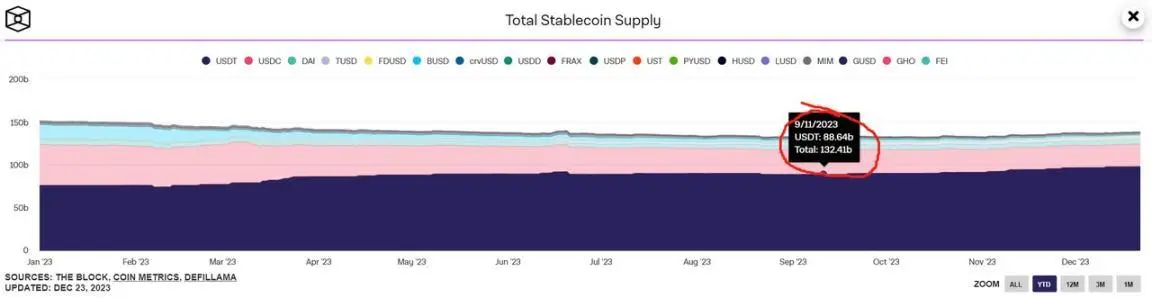

Au début de 2023, la valeur marchande des pièces stables était de 150 milliards de dollars. Le 23 septembre a été la période la plus basse pour les pièces stables au cours des deux dernières années, avec une valeur marchande de 132,4 milliards de dollars et près de 18 milliards de dollars sortant du marché. . Cependant, le BTC est passé de 17 000 USD à 26 000 USD, ce qui signifie que les fonds traditionnels se sont retirés et que la liquidité du marché a sucé le sang des imitateurs vers Bitcoin. Cependant, de septembre à décembre de cette année, les stablecoins n’ont enregistré qu’un afflux de 4 milliards de dollars américains en 3 mois, et le BTC est passé de 26 000 à 44 000.

Nous supposons que peu de fonds traditionnels entrent sur le marché (après tout, les fonds traditionnels pensent que la blockchain est une arnaque et il n’y a pas beaucoup d’investissements sur le marché primaire), alors cette partie de l’argent peut provenir de personnes âgées dans le cercle des devises. + des fonds traditionnels qui connaissent les ETF. Tirez la plaque. Ainsi, une fois l’ETF BTC adopté, le marché affluera vers les institutions traditionnelles avec 10 milliards de dollars supplémentaires et 20 milliards de dollars américains dans un ou deux ans. Alors, jusqu’où la cryptographie peut-elle atteindre ? L’analyse ici attendra la synthèse de fin d’année 2024 avant de la revoir.

Il y a quelques sujets qui, à mon avis, sont liés à une bonne conformité réglementaire :

- Monnaie stable 2. Exchange (Onchain/Offchain, notamment pour Perpetual) 3. Gestion d’actifs. Cette partie ne sera pas décrite à nouveau.

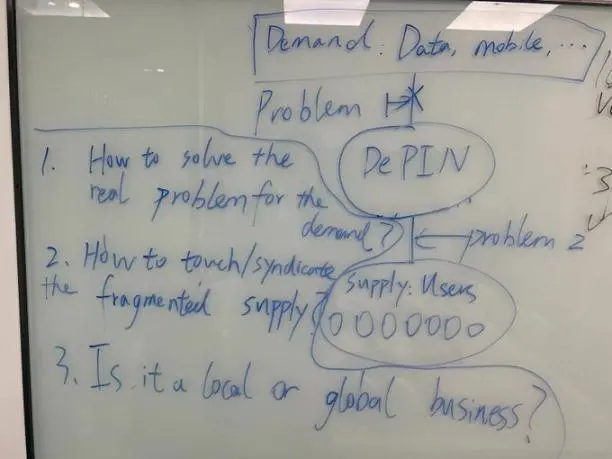

2.3 DePIN - Comment utiliser Crypto pour la distribution ?

J’ai vu beaucoup de projets intéressants récemment, parmi lesquels DePIN est le plus intéressant. Cela peut être résumé comme suit: XX+Crypto. XX est l’activité principale et Crypto est la méthode de distribution. Par exemple, l’activité principale d’Helium est le Wifi, et Crypto/token est la méthode de distribution ; l’activité principale de Hivemapper est que les utilisateurs fournissent des données cartographiques aux fournisseurs qui ont besoin de données, mais utilisent Crypto pour la distribution ; l’activité principale de Questlab est d’aider avec les données. Les entreprises en demande annotent les données, mais elles utilisent simplement Crypto pour les distribuer. Pourquoi utiliser Crypto pour la distribution ? Je pense que c’est la même logique que la spéculation sur le trading/pièces : au lieu de dire directement aux utilisateurs qu’ils peuvent gagner 100 yuans par an, il vaut mieux donner aux utilisateurs l’espoir qu’ils peuvent gagner de l’argent. De plus, l’utilisation de Token comme méthode de règlement est plus pratique que l’argent liquide, en particulier dans le cadre d’un règlement transfrontalier pour un plus large éventail d’utilisateurs.

Pour mener à bien un projet DePIN, je l’ai divisé en trois grandes questions.

La première grande question est la suivante : quels sont les problèmes liés à la demande réelle en amont ? Par exemple, la véritable demande en matière d’hélium et d’hélium mobile est que les données de communication sont chères et que le signal n’est pas bon. La mise en place de stations de base 4G5G coûte très cher. Aux États-Unis, aucune grande entreprise centralisée ne peut le faire. des choses similaires, nous avons donc besoin de décentralisation. propagation ; l’annotation des données est un besoin réel des entreprises d’IA, et quelqu’un doit aider à résoudre le problème de l’annotation des données ; le rendu est un besoin réel, donc des GPU inactifs sont nécessaires pour le rendu hors ligne ; inférence et formation Il y a aussi de réels besoins en matière d’IA, qui ont donc besoin d’une puissance de calcul inactive au service des entreprises d’IA.

La deuxième grande question est de savoir comment accéder et synchroniser ces ressources fragmentées et les connecter à la plateforme DePIN pour servir le côté B. Auparavant, la promotion rapide du côté C était en fait un problème difficile. Dans les entreprises Web2 traditionnelles, telles que le commerce électronique, les achats groupés communautaires, les taxis, etc., l’essence est de brûler de l’argent du capital-risque pour promouvoir la croissance. Mais dans Web3, cela devient du Ponzi pour promouvoir la croissance. La communauté s’appuie sur le Ponzi (brûler en fait l’argent des personnes derrière) au lieu de brûler de l’argent du capital-risque pour se développer. Cela a été fait dans Axie/YGG/Stepn/Helium, etc. est déjà un modèle mature dans de nombreux cas.

De plus, pour les contacts en aval, plus le produit est simple, plus il est facile d’y accéder : par exemple, jouer à des jeux en ligne avec GameFi, exécuter Stepn, annoter des données, installer une prise intelligente, etc. sont des choses très simples ; mais si vous voulez fabriquer un produit qui vit à l’origine. Il sera relativement difficile de promouvoir des choses qui ne sont pas disponibles sur Internet, comme l’installation d’un boîtier de signalisation à la maison.

Concernant la manière de syndiquer en aval pour connecter les exigences en amont, certaines sont relativement simples à résoudre à l’aide de méthodes de planification, telles que le rendu hors ligne, l’annotation de données, l’analyseur de bande passante, etc. ; mais il existe des exigences complexes en amont, telles que l’inférence/l’entraînement de planification de GPU hétérogène. , etc. Très difficile à réaliser.

La troisième grande question est la suivante : s’agit-il d’une entreprise locale ou mondiale ? Il n’y aura pas beaucoup d’explications sur cet aspect. L’activité de Global atteindra les secteurs B et C plus rapidement, et celle de Local atteindra plus lentement. Cela se reflète dans le nombre d’utilisateurs et de besoins qu’il y aura à la fin, et ce que le projet final peut réaliser. . De quelle taille.

3. Que observer l’année prochaine ?

3.1 GameFi√ / SocialFi?

Tout d’abord, vous devez comprendre la valeur marchande de la Crypto et du token. C’est un bon amplificateur émotionnel et un bon outil Mkt.

En 2022/2023, nous avons vu qu’il y a de très bonnes équipes à l’Est et à l’Ouest qui font des jeux. Par exemple, l’Est a Funplus/Xterio, Matr1x, etc., et l’Ouest a aussi bigtime. Couplé au soudain projet d’avis sur les jeux en ligne du 22 décembre, je pense que cela (forcera) aidera les entrepreneurs de jeux vidéo de l’Est à partir à l’étranger. C’est un très gros plus pour Web3 Game. Nous sommes impatients de revoir des produits de jeu de niveau phénomène oriental de type Axie/Stepn en 2024.

Nous avons déjà évoqué le fait que les produits sociaux ne conviennent peut-être pas au Web3, car les réseaux sociaux ont été très solidifiés dans le Web2 et il n’est pas nécessaire de remodeler les relations sociales. Mais cette année, une très bonne façon de jouer est proposée : échanger les clés d’amis n’est en fait pas différent de l’émission d’inscriptions et d’actifs dans IEO (les deux sont des plaques). Nous avons toujours une attitude relativement conservatrice en matière de réseaux sociaux Web3.

3.2 L2——Troubles nationaux et étrangers

Le thème narratif d’Infra en 2022 est la blockchain modulaire, et tout le monde est optimiste quant à la composabilité de l’ution, du consensus, du règlement et du DA. Et de 2020 à 2022, les barrières techniques vers la L2 sont effectivement élevées, donc les valorisations d’Arbitrum, Op et de plusieurs grands projets ZK sont très élevées. Je me souviens encore que lors de l’analyse de la L2 en 2021, nous avons estimé que l’avantage de l’écosystème en tant que premier arrivé était très important en ce qui concerne le développement de la L1, nous serons donc optimistes quant à l’OP L2 pour la première fois dans 3 à 5 ans, mais nous le ferons soyez toujours optimiste quant au ZK L2 dans les prochaines années en raison de l’itération technologique.

Cependant, l’itération de la technologie semble bien au-delà de nos attentes. OP Stack peut émettre un OP L2 en un seul clic ; désormais, Rollup, en tant que société de services, peut même émettre un ZK L2 en un seul clic. La composabilité est très élevée, donc les barrières vers L2 le développement est actuellement très faible. En 2022, seuls 4 ZK L2 pouvaient être nommés. Aujourd’hui, il y a au moins 10 ZK L2 sur le marché en 2023, et il y a au moins 5 sociétés RAAS supplémentaires. La bataille pour la L2 sera très féroce en 2024. Même Blur/Blast a déclaré aux investisseurs en capital-risque et aux investisseurs particuliers que NFT Mktplace pouvait non seulement attaquer Opensea par des vampires, mais également attaquer d’autres L2.

De plus, les concurrents EVM encore en vie possèdent désormais tous des compétences spéciales, telles que Tron pour les paiements, BSC pour les jeux et Solana pour DePIN. À l’avenir, la manière dont L2 remportera la bataille interne et la manière dont elle rivalisera avec le concurrent EVM en externe sera une bataille très, très cruelle. Elle n’est peut-être pas plus faible que la guerre des Cent Régiments, la guerre du commerce électronique et la guerre des grands modèles.

Nous ne sommes plus en 2020/2021, et les barrières techniques aux chaînes publiques ont été bien moindres. En 2024, l’environnement n’est plus dominé par les chaînes publiques.Les chefs de DAPP peuvent choisir à volonté les meilleures chaînes publiques, mais il est difficile pour les grandes chaînes publiques de choisir les meilleurs DAPP (à moins qu’elles ne dépensent de l’argent). La voie écologique actuelle pour la vérification de la chaîne publique est la suivante : utilisez vos propres forces et empruntez un chemin que d’autres n’ont jamais emprunté auparavant. Vous ne pouvez pas copier. Ce n’est qu’en tirant parti de vos forces que vous pourrez gagner dans une concurrence différenciée.

3.3 Bitcoin Ecology - Est-ce un retour de valeur ou une bulle ?

Tout d’abord, je suis tout à fait d’accord avec l’opinion d’un senior à Singapour : un débordement de 1 % des fonds Bitcoin créera un énorme écosystème, et en raison du retard du réseau Bitcoin, la vitesse et l’effet du débordement des fonds seront encore plus grand.

En 2023, nous assisterons au carnaval de l’écosystème Bitcoin. L’écosystème Bitcoin a en effet parcouru en un an le parcours de quatre ans de l’écosystème Ethereum. Mais pouvons-nous vraiment créer un écosystème unique au lieu de reproduire l’ancien chemin d’Ethereum (ensemble trois pièces DeFi + oracle + mème) ? Les institutions doivent encore être observées, mais les individus peuvent être déplacés.

Cette année, le marché se concentre sur le point bas. Lorsque token2049 s’est terminé en septembre de cette année, j’ai senti que l’industrie était presque terminée. Surtout après avoir investi dans ai+crypto, il était difficile de voir de nouvelles histoires significatives. Cependant, le marché s’est redressé après octobre, et la hausse a convaincu et a ramené la confiance de tous.

En fait, si l’on y réfléchit bien, ce marché a déjà subi trop d’itérations en 2022 et 2023. Sur le marché DeFi, le dex est progressivement passé du spot aux produits dérivés, et les institutions acceptent de plus en plus DeFi ; sur le marché des jeux, les développeurs de grandes sociétés Web2 sont déjà parties à l’étranger. La recherche et le développement de base sont terminés et seront publiés en 2024 ; L2 a surmonté de nombreuses difficultés techniques et nous pouvons déjà émettre OP et ZK L2 en un seul clic ; AI+Crypto a également de nombreux marchés pour cela, comme les données et la puissance de calcul ; les réseaux sociaux sont également apparus ; l’écosystème Bitcoin a également vu un afflux de développeurs ; Solana a renaît et depin s’est développé rapidement.

2024 pourrait être encore plus excitant que le marché haussier de 2020/2021. Je continuerai à mettre à jour l’article de l’année prochaine.