RWA (Real World Asset) est sans aucun doute l’un des concepts les plus en vogue dans l’industrie de la cryptographie en ce moment.

En tant que représentant pionnier, Maker a ouvert la fenêtre de rendement des obligations américaines et a mangé les dividendes de l’ère du cycle des taux d’intérêt élevés, ce qui a amplifié la demande du marché pour le DAI, et a finalement fait grimper sa valeur marchande lorsque le marché a baissé. Depuis lors, des projets tels que Canto et Frax Finance ont également connu un certain succès grâce à des stratégies similaires, le premier doublant le prix de sa devise en un mois, et le second lançant sFRAX avec V3 pour croître à un rythme impressionnant.

Alors, le concept de PDC est-il vraiment si « simple et facile à utiliser » qu’il améliore toujours les fondamentaux du projet de manière constante et rapide ? Deux leçons récentes du marché nous indiquent que ce n’est peut-être pas si simple.

Incident de créances irrécouvrables de Chardonneret

L’un d’eux est l’incident de la mauvaise dette de Goldfinch.

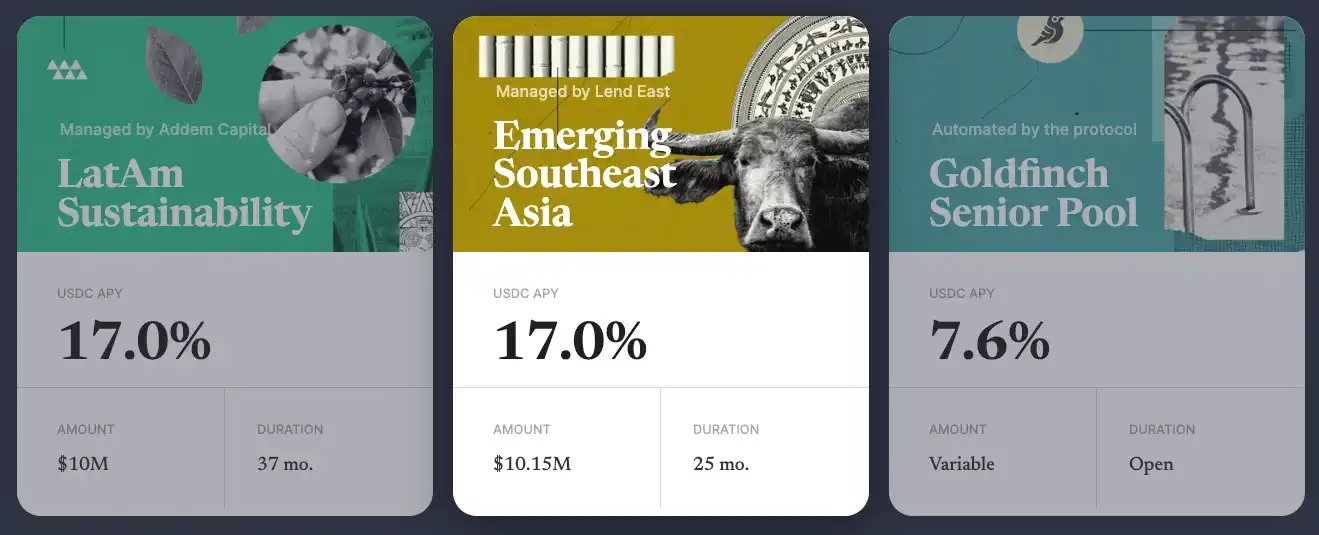

Goldfinch se positionne comme un protocole de prêt décentralisé. Depuis 2021, Goldfinch a clôturé trois tours de financement totalisant 37 millions de dollars (1 million de dollars, 11 millions de dollars, 25 millions de dollars), dont les deux derniers ont été menés par a16z.

Contrairement aux protocoles de prêt traditionnels tels que Aave et Compound, Goldfinch répond principalement à des besoins réels de crédit commercial, et son modèle opérationnel général peut être divisé en trois couches.

En tant qu’investisseur, les utilisateurs peuvent injecter des fonds (généralement des USDC) dans différents pools de liquidité thématiques gérés par différents « emprunteurs », puis gagner des revenus d’intérêts (les revenus proviennent des bénéfices réels des entreprises, qui sont généralement plus élevés que le niveau normal de la DeFi) ;

Les « emprunteurs » sont généralement des institutions financières professionnelles du monde entier, qui peuvent allouer des fonds dans les pools de liquidité sous gestion à des « entreprises » réelles qui ont des besoins basés sur leur expérience commerciale ;

Après avoir reçu les fonds, l’« entreprise » investira dans le développement de sa propre entreprise, et une partie du produit sera utilisée pour rembourser les intérêts du prêt à « l’utilisateur » sur une base régulière.

Tout au long du processus, Goldfinch examinera les qualifications de « l’emprunteur » et liera les détails de toutes les conditions du prêt pour « garantir » (quelque peu ironiquement) la sécurité des fonds.

Cependant, l’inattendu s’est produit. Le 7 octobre, Goldfinch a révélé lors d’un forum de gouvernance qu’il y avait une situation inattendue dans le pool de liquidités géré par « l’emprunteur » Stratos, qui a une taille totale de 20 millions de dollars et une perte estimée à 7 millions de dollars.

Stratos est une institution financière avec plus de 10 ans d’expérience dans le domaine du crédit, et est l’un des investisseurs de Goldfinch, elle semble donc assez « fiable » du point de vue des qualifications, mais il est clair que Goldfinch sous-estime encore les risques.

Selon la divulgation, Stratos a alloué 5 millions de dollars sur les 20 millions de dollars à une société américaine de location immobilière appelée REZI et 2 millions de dollars supplémentaires à une société appelée POKT (l’entreprise est inconnue et Goldfinch a déclaré qu’il ne savait pas à quoi servait l’argent…). ), les deux sociétés ont cessé de payer des intérêts, de sorte que Goldfinch a déprécié les deux dépôts à 0.

En fait, ce n’est pas la première fois que Goldfinch a de mauvaises dettes. En août de cette année, Goldfinch a révélé que les 5 millions de dollars qu’elle avait prêtés à Tugenden, une société africaine de location de motos, pourraient ne pas être en mesure de récupérer le principal parce que Tugenden a dissimulé le flux de fonds entre ses filiales internes et a aveuglément développé ses activités, ce qui a entraîné d’importantes pertes.

La vague de créances irrécouvrables a sérieusement entamé la confiance de la communauté Goldfinch, de nombreux membres de la communauté remettant en question la transparence du protocole et sa capacité à examiner l’incident de Stratos au bas de la page de divulgation.

Événement de désancrage de l’USDR

Le 11 octobre, le secteur de l’immobilier (EMMM, cette vague fait partie de la double tuerie… L’USDR, le stablecoin qui le soutient, commence à connaître un dé-peçage significatif, et la décote ne s’est pas atténuée jusqu’à présent, se négociant à seulement 0,515 $. Sur la base de sa taille de 45 millions de dollars en circulation, la perte totale des détenteurs est de près de 22 millions de dollars.

L’USDR est développé par Tangible sur la chaîne Polygon et peut être frappé en jalonnant le DAI et le jeton natif tangible TNGBL, qui a un ratio de jalonnement de 1 :1 et TNGBL est limité à 10 % maximum en raison de considérations de risque.

L’accent mis sur le « soutien immobilier physique » est dû au fait que Tangible utilisera la grande majorité (50 % à 80 %) des actifs collatéraux pour investir dans des biens physiques au Royaume-Uni (en émettant le certificat ERC-721 correspondant après l’achat) et fournira un revenu supplémentaire aux détenteurs d’USDR par le biais de la location de logements, augmentant ainsi la demande d’USDR et connectant ainsi l’énorme marché immobilier au monde de la cryptographie.

Compte tenu des besoins potentiels de rachat des utilisateurs, Tangible réservera également un certain montant de DAI et de TNGBL dans les actifs de garantie, la taille réservée de DAI allant de 10 % à 50 % et la taille réservée de TNGBL étant de 10 %.

Cependant, Tangible sous-estime clairement l’ampleur de la demande de rachat en cas de ruée. Tôt le matin du 11 octobre, 11,87 millions de DAI étaient encore réservés dans la trésorerie de l’USDR, mais dans les 24 heures, les utilisateurs ont échangé des dizaines de millions d’USDR et les ont échangés contre du DAI, du TNGBL et d’autres actifs plus liquides à vendre, ce qui a également conduit à la réduction de moitié du prix du TNGBL, indirectement liée à la contraction de cette partie des actifs collatéraux, aggravant encore la situation de désancrage.

À la suite de l’incident, Tangible a annoncé un plan d’élimination en trois étapes :

Tout d’abord, il est souligné que l’USDR a toujours un ratio de collatéral de 84% ;

La seconde consiste à tokeniser le bien qu’ils possèdent (s’il n’y a pas de demande, ils envisageront de liquider directement le bien) ;

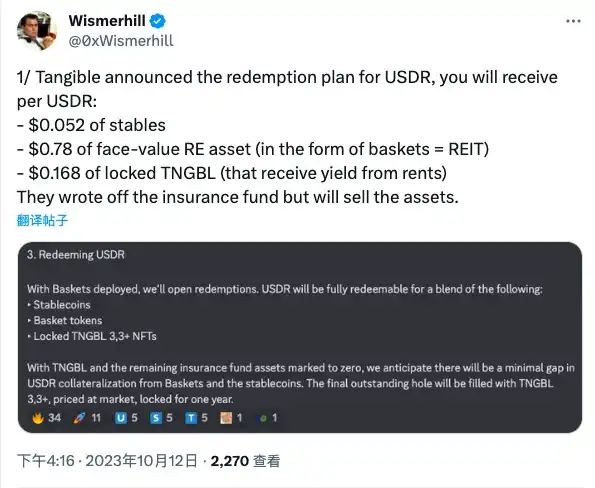

**La troisième consiste à racheter l’USDR sous la forme d’un « stablecoin + jeton immobilier + TNGBL verrouillé ». **

Selon les estimations du KOL d’outre-mer Wismerhill, les détenteurs d’USDR devraient être renvoyés :

0,052 $ de stablecoins ;

0,78 $ de jetons immobiliers ;

0,168 $ de TNGBL verrouillé.

Dans l’ensemble, le paiement peut être en mesure de donner au détenteur un « retour de sang », mais l’USDR est destiné à appartenir au passé, et cette tentative de RWA, qui se concentre sur l’immobilier, s’est finalement soldée par un échec.

Leçons apprises

Du succès de protocoles tels que Maker, ainsi que des échecs de Goldfinch et de l’USDR, nous pourrons peut-être tirer les leçons suivantes.

Le premier est la sélection des classes d’actifs off-chain. Si l’on tient compte de facteurs tels que la notation du risque, la clarté des prix et les conditions de liquidité, les obligations américaines restent la seule classe d’actifs entièrement validée aujourd’hui, et les désavantages relatifs des actifs non standard tels que l’immobilier et les prêts aux entreprises peuvent entraîner des frictions supplémentaires dans l’ensemble du processus commercial, ce qui entrave son adoption à grande échelle.

Le second est la dissociation de la liquidité des actifs off-chain et des tokens on-chain. L’analyste Tom Wan a déclaré que Tangible aurait pu frapper les informations d’identification on-chain représentant l’immobilier sous la forme d’ERC-20, mais a choisi d’utiliser le formulaire ERC-721 relativement « solidifié », qui a vidé l’accord de la garantie après l’épuisement de la réserve DAI, mais l’accord ne pouvait pas continuer à racheter la propriété garantie. L’immobilier est illiquide, mais Tangible aurait pu améliorer la situation sur la chaîne avec une conception supplémentaire.

Le troisième est l’examen et la supervision des actifs hors chaîne. Les deux incidents consécutifs de créances douteuses de Goldfinch ont mis en évidence son incapacité à gérer le véritable statut d’exécution de l’off-chain, même s’il a activé un rôle d’examen spécial dans le protocole, et a choisi un investisseur propre relativement crédible dans la gestion des « emprunteurs », mais en fin de compte, il n’a toujours pas réussi à éviter l’abus de fonds.

Quatrièmement, le recouvrement des créances irrécouvrables hors chaîne. La nature sans frontières de la crypto donne aux protocoles on-chain la liberté de faire des affaires indépendamment de la géographie (à l’exception des facteurs réglementaires), mais lorsque des problèmes surviennent, cela signifie également qu’il est difficile pour les protocoles d’effectuer le recouvrement de créances irrécouvrables dans des domaines spécifiques, en particulier dans les régions où les lois et les réglementations ne sont pas encore solides, et la difficulté pratique ne sera que d’amplification infinie. Si l’on prend l’exemple du premier incident de créances irrécouvrables de Goldfinch, pouvez-vous imaginer un couple de cols blancs new-yorkais courant en Ouganda pour demander de l’argent à ceux qui louent des motos…

Dans l’ensemble, RWA a apporté de l’imagination au marché incrémental de la cryptographie, mais pour l’instant, il semble que seule la voie de l’obligation américaine « sans cervelle » puisse fonctionner. Cependant, l’attractivité des bons du Trésor américain est étroitement liée à la politique macromonétaire, et si les rendements commencent à baisser à mesure que les premiers se redressent, il y aura un point d’interrogation quant à savoir si la route restera lisse.

À ce moment-là, les attentes à l’égard des actifs pondérés en fonction des risques pourraient se déplacer vers d’autres catégories d’actifs, ce qui obligera les praticiens à relever les défis et à tracer de nouvelles voies.