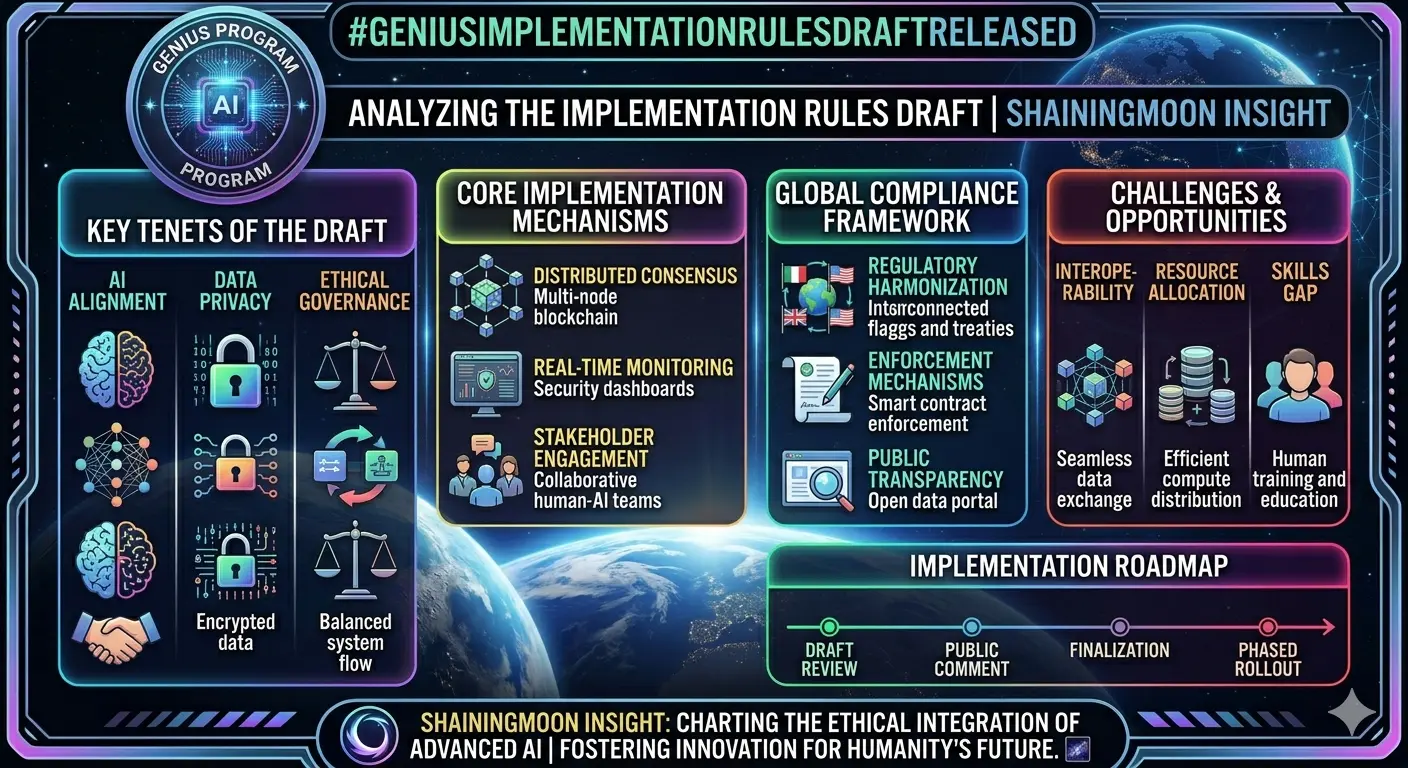

#GENIUSImplementationRulesDraftReleased

La Guía Definitiva sobre la Elaboración de Normas del GENIUS Act y Regulación de Stablecoins (2026)

Actualizada con los últimos desarrollos regulatorios a abril de 2026.

Introducción: Por qué Importa el GENIUS

La Ley de Guía y Establecimiento de la Innovación Nacional para los Stablecoins en EE. UU. (GENIUS Act) representa la primera ley federal integral en Estados Unidos diseñada para regular los stablecoins de pago — activos digitales vinculados a moneda fiduciaria que se utilizan para pagos, liquidaciones y actividades financieras más amplias. La ley fue promulgada el 18 de julio de 2025, marcando un punto de inflexión histórico en cómo las monedas digitales intersectan con la regulación financiera tradicional.

El GENIUS Act no es solo otro documento de política — es un marco que dará forma a cómo se emiten, gestionan, supervisan e integran los stablecoins en el sistema financiero. Durante 2025 y principios de 2026, agencias federales como el Departamento del Tesoro, la Oficina del Contralor de la Moneda (OCC), la Corporación Federal de Seguro de Depósitos (FDIC) y la Administración Nacional de Uniones de Crédito (NCUA) han estado involucradas en redactar y proponer reglas de implementación — las regulaciones reales que darán vida a la ley.

La reciente publicación de las Reglas de Implementación en Borrador — referidas aquí como #GENIUSImplementationRulesDraftReleased — marca una fase crucial donde el público, los participantes de la industria y los responsables políticos pueden ver la interpretación práctica de la ley y ofrecer retroalimentación. En este artículo, explicamos:

Qué requiere la Ley GENIUS

Qué proponen las Reglas de Implementación en Borrador

Disposiciones regulatorias y de cumplimiento clave

Impacto en emisores de stablecoins y proveedores de servicios

Reacciones de la industria y controversias

Implicaciones estratégicas para empresas de criptomonedas e instituciones financieras

1. Visión General del GENIUS Act

1.1 Qué es la Ley y qué Hace

El GENIUS Act establece un marco regulatorio federal para stablecoins de pago en EE. UU. Los stablecoins son activos digitales vinculados a monedas fiduciarias (p. ej., el dólar estadounidense) y se usan ampliamente en mercados de criptomonedas para comercio, pagos, remesas y protocolos DeFi.

Los elementos clave de la ley incluyen:

Una prohibición para que cualquier persona que no sea un “emisor permitido de stablecoins de pago” emita un stablecoin de pago en EE. UU.

Una prohibición para que los proveedores de servicios de activos digitales ofrezcan o vendan stablecoins a menos que se cumplan ciertas condiciones (p. ej., que el emisor esté aprobado o los emisores extranjeros cumplan requisitos específicos)

Un requisito de que los reguladores federales emitan regulaciones de implementación dentro de un año de la promulgación — es decir, antes del 18 de julio de 2026.

El objetivo de la ley es equilibrar la innovación en pagos digitales con la protección del consumidor, la estabilidad financiera y las salvaguardas contra el lavado de dinero (AML).

2. El Proceso de Implementación Regulatoria

Aprobar el GENIUS Act fue solo el primer paso. La ley exige que varias agencias federales emitan regulaciones para interpretar y hacer cumplir sus disposiciones. Esto incluye:

Departamento del Tesoro — para orientación general y coordinación, especialmente en marcos regulatorios estatales.

OCC (Office of the Comptroller of the Currency) — para regulación federal de emisores de stablecoins.

FDIC (Federal Deposit Insurance Corporation) — para reglas en borrador sobre solicitudes de stablecoins vinculadas a instituciones aseguradas.

NCUA (National Credit Union Administration) — para reglas en borrador sobre emisión de stablecoins por uniones de crédito.

Cada agencia ha estado trabajando mediante Avisos de Propuestas de Reglamentación (NPRM) o regulaciones en borrador que describen cómo funcionará la ley en la práctica.

3. Reglas en Borrador del Tesoro y Periodo de Comentarios Públicos

Uno de los desarrollos más recientes es el aviso de propuesta de reglamentación del Departamento del Tesoro, que busca la opinión pública sobre cómo implementar aspectos clave del GENIUS Act.

3.1 Regímenes Regulatorios a Nivel Estatal

La propuesta del Tesoro se centra en establecer principios amplios para determinar si un régimen regulatorio estatal es “sustancialmente similar” al marco federal. Esto es crucial porque:

Los emisores de stablecoins con menos de $10 mil millones en emisión pendiente pueden optar por regulación estatal en lugar de supervisión federal completa — pero solo si el régimen estatal está certificado como sustancialmente similar.

Esto crea un modelo de colaboración regulatoria federal-estatal donde los estados pueden regular emisores más pequeños — pero bajo principios establecidos por el gobierno federal.

3.2 Comentarios Públicos y Participación

La NPRM del Tesoro invita a comentarios de todas las partes interesadas, y el periodo de comentarios públicos estará abierto durante 60 días después de su publicación en el Registro Federal. Esto significa que participantes de la industria, académicos, expertos legales y el público en general pueden influir en cómo se configura la regulación de stablecoins.

4. Propuesta de Reglamentación de la OCC para Emisores de Stablecoins

La propuesta de la OCC — una pieza clave del rompecabezas de implementación — fue emitida a principios de 2026. Esta propuesta buscaría:

Definir qué constituye un emisor permitido de stablecoins de pago (PPSI) bajo la ley federal.

Aclarar los tipos de entidades que pueden ser PPSIs (bancos nacionales, asociaciones de ahorro federales, emisores extranjeros que cumplan requisitos específicos, etc.).

Especificar restricciones en la custodia, emisión y actividades operativas relacionadas con stablecoins.

Una conclusión clave es que la regla generalmente limita la emisión de stablecoins a PPSIs — eliminando efectivamente la emisión no regulada y colocando la creación de stablecoins bajo la supervisión de reguladores federales.

5. Reglas en Borrador de la FDIC y NCUA

En paralelo con la actividad del Tesoro y la OCC:

La FDIC publicó reglas en borrador para solicitudes de stablecoins vinculadas a instituciones aseguradas, ofreciendo orientación sobre cómo los bancos pueden participar en la emisión de stablecoins bajo GENIUS.

La NCUA presentó reglas en borrador para uniones de crédito que buscan convertirse en emisores de stablecoins, ampliando aún más las vías reguladas.

Estas regulaciones en borrador indican que se están desarrollando múltiples caminos regulatorios — pero todos con requisitos estrictos de cumplimiento.

6. Temas Clave en las Regulaciones en Borrador

A lo largo de las regulaciones en borrador del Tesoro, OCC, FDIC y NCUA, emergen varios temas principales:

6.1 Emisores Permitidos de Stablecoins de Pago (PPSIs)

Un concepto central es la designación de PPSIs — entidades autorizadas para emitir stablecoins. Las reglas en borrador proponen criterios claros y mecanismos de supervisión para PPSIs, incluyendo capital, gestión de riesgos y expectativas de cumplimiento.

6.2 Prohibiciones en la Emisión No Regulada

Las reglas en borrador reiteran que solo PPSIs pueden emitir stablecoins de pago en EE. UU., y los proveedores de servicios de activos digitales no pueden ofrecer o vender stablecoins a menos que se cumplan ciertas condiciones.

Esto tiene implicaciones profundas para intercambios, billeteras y plataformas DeFi que actualmente facilitan el comercio de stablecoins sin estatus de emisor.

6.3 Supervisión Federal vs. Estatal

Los principios propuestos por el Tesoro para la regulación estatal crean un sistema de doble vía donde los emisores más pequeños pueden optar por supervisión estatal — pero solo si el marco estatal cumple con los estándares federales.

6.4 AML, Protección al Consumidor y Gestión de Riesgos

Las regulaciones en borrador enfatizan:

Controles sólidos de AML/CFT (Anti-Money Laundering/Counter-Terrorist Financing).

Salvaguardas de protección al consumidor.

Gestión de riesgos y resiliencia operativa.

Estos requisitos reflejan la regulación financiera tradicional, pero adaptados a los riesgos de los activos digitales.

7. Reacciones de la Industria y Controversias

Las propuestas regulatorias han generado reacciones diversas en la comunidad cripto y en la industria financiera en general.

7.1 Preocupaciones sobre la Innovación

Algunos actores argumentan que reglas estrictas podrían frenar la innovación, especialmente para entidades no bancarias y descentralizadas que históricamente han impulsado el desarrollo de stablecoins. Los críticos dicen que limitar la emisión a PPSIs podría centralizar la creación de stablecoins en grandes instituciones financieras.

7.2 Debate sobre Stablecoins que Pagan Rendimientos

Otra controversia importante es el tratamiento de stablecoins que generan intereses o recompensas. La Ley GENIUS no abordó explícitamente esta categoría, lo que genera incertidumbre regulatoria y debate en el Congreso y entre los reguladores.

8. Implicaciones Estratégicas para Participantes del Mercado

El lanzamiento de las reglas en borrador significa que las empresas de cripto, instituciones financieras y proveedores tecnológicos deben comenzar a prepararse para el cumplimiento:

8.1 Para Emisores de Stablecoins

Las entidades que deseen emitir stablecoins en EE. UU. probablemente deberán:

Solicitar estatus de PPSI

Desarrollar programas de cumplimiento sólidos

Alinear con marcos regulatorios federales o certificados estatales

Esto puede implicar asociaciones con bancos o reguladores estatales para cumplir con los requisitos.

8.2 Para Intercambios y Carteras

Las plataformas que listan o facilitan transacciones con stablecoins deberán:

Verificar el estatus del emisor

Asegurar el cumplimiento con normas AML y protección al consumidor

Ajustar sus ofertas de productos para alinearse con las nuevas regulaciones

9. ¿Qué Sigue? Cronograma y Expectativas

El proceso regulatorio aún está en desarrollo:

Los comentarios públicos sobre las reglas en borrador continúan en 2026.

Se espera que las agencias finalicen las regulaciones antes del 18 de julio de 2026, según el cronograma de la ley.

Las fases de implementación y cumplimiento continuarán en 2027 y más allá, a medida que se establezcan mecanismos de aplicación y estructuras de supervisión.

10. Conclusión: Una Nueva Era para la Regulación de Stablecoins

La publicación de #GENIUSImplementationRulesDraftReleased marca un momento decisivo en la regulación de activos digitales. Por primera vez, los stablecoins — una piedra angular de los ecosistemas modernos de criptomonedas — se integran en un marco regulatorio federal integral que busca equilibrar innovación con seguridad, transparencia y estabilidad financiera.

Esta evolución regulatoria dará forma a cómo operan los stablecoins, cómo interactúan las empresas con ellos y cómo los consumidores e instituciones utilizan activos digitales en los próximos años. Las reglas en borrador reflejan tanto la promesa como la complejidad de incorporar las finanzas digitales en el sistema financiero regulado.

Los actores de los sectores cripto y financiero deben participar en el proceso de comentarios públicos, evaluar los requisitos de cumplimiento y prepararse para un futuro donde los stablecoins sean una parte regulada de las finanzas tradicionales.

La Guía Definitiva sobre la Elaboración de Normas del GENIUS Act y Regulación de Stablecoins (2026)

Actualizada con los últimos desarrollos regulatorios a abril de 2026.

Introducción: Por qué Importa el GENIUS

La Ley de Guía y Establecimiento de la Innovación Nacional para los Stablecoins en EE. UU. (GENIUS Act) representa la primera ley federal integral en Estados Unidos diseñada para regular los stablecoins de pago — activos digitales vinculados a moneda fiduciaria que se utilizan para pagos, liquidaciones y actividades financieras más amplias. La ley fue promulgada el 18 de julio de 2025, marcando un punto de inflexión histórico en cómo las monedas digitales intersectan con la regulación financiera tradicional.

El GENIUS Act no es solo otro documento de política — es un marco que dará forma a cómo se emiten, gestionan, supervisan e integran los stablecoins en el sistema financiero. Durante 2025 y principios de 2026, agencias federales como el Departamento del Tesoro, la Oficina del Contralor de la Moneda (OCC), la Corporación Federal de Seguro de Depósitos (FDIC) y la Administración Nacional de Uniones de Crédito (NCUA) han estado involucradas en redactar y proponer reglas de implementación — las regulaciones reales que darán vida a la ley.

La reciente publicación de las Reglas de Implementación en Borrador — referidas aquí como #GENIUSImplementationRulesDraftReleased — marca una fase crucial donde el público, los participantes de la industria y los responsables políticos pueden ver la interpretación práctica de la ley y ofrecer retroalimentación. En este artículo, explicamos:

Qué requiere la Ley GENIUS

Qué proponen las Reglas de Implementación en Borrador

Disposiciones regulatorias y de cumplimiento clave

Impacto en emisores de stablecoins y proveedores de servicios

Reacciones de la industria y controversias

Implicaciones estratégicas para empresas de criptomonedas e instituciones financieras

1. Visión General del GENIUS Act

1.1 Qué es la Ley y qué Hace

El GENIUS Act establece un marco regulatorio federal para stablecoins de pago en EE. UU. Los stablecoins son activos digitales vinculados a monedas fiduciarias (p. ej., el dólar estadounidense) y se usan ampliamente en mercados de criptomonedas para comercio, pagos, remesas y protocolos DeFi.

Los elementos clave de la ley incluyen:

Una prohibición para que cualquier persona que no sea un “emisor permitido de stablecoins de pago” emita un stablecoin de pago en EE. UU.

Una prohibición para que los proveedores de servicios de activos digitales ofrezcan o vendan stablecoins a menos que se cumplan ciertas condiciones (p. ej., que el emisor esté aprobado o los emisores extranjeros cumplan requisitos específicos)

Un requisito de que los reguladores federales emitan regulaciones de implementación dentro de un año de la promulgación — es decir, antes del 18 de julio de 2026.

El objetivo de la ley es equilibrar la innovación en pagos digitales con la protección del consumidor, la estabilidad financiera y las salvaguardas contra el lavado de dinero (AML).

2. El Proceso de Implementación Regulatoria

Aprobar el GENIUS Act fue solo el primer paso. La ley exige que varias agencias federales emitan regulaciones para interpretar y hacer cumplir sus disposiciones. Esto incluye:

Departamento del Tesoro — para orientación general y coordinación, especialmente en marcos regulatorios estatales.

OCC (Office of the Comptroller of the Currency) — para regulación federal de emisores de stablecoins.

FDIC (Federal Deposit Insurance Corporation) — para reglas en borrador sobre solicitudes de stablecoins vinculadas a instituciones aseguradas.

NCUA (National Credit Union Administration) — para reglas en borrador sobre emisión de stablecoins por uniones de crédito.

Cada agencia ha estado trabajando mediante Avisos de Propuestas de Reglamentación (NPRM) o regulaciones en borrador que describen cómo funcionará la ley en la práctica.

3. Reglas en Borrador del Tesoro y Periodo de Comentarios Públicos

Uno de los desarrollos más recientes es el aviso de propuesta de reglamentación del Departamento del Tesoro, que busca la opinión pública sobre cómo implementar aspectos clave del GENIUS Act.

3.1 Regímenes Regulatorios a Nivel Estatal

La propuesta del Tesoro se centra en establecer principios amplios para determinar si un régimen regulatorio estatal es “sustancialmente similar” al marco federal. Esto es crucial porque:

Los emisores de stablecoins con menos de $10 mil millones en emisión pendiente pueden optar por regulación estatal en lugar de supervisión federal completa — pero solo si el régimen estatal está certificado como sustancialmente similar.

Esto crea un modelo de colaboración regulatoria federal-estatal donde los estados pueden regular emisores más pequeños — pero bajo principios establecidos por el gobierno federal.

3.2 Comentarios Públicos y Participación

La NPRM del Tesoro invita a comentarios de todas las partes interesadas, y el periodo de comentarios públicos estará abierto durante 60 días después de su publicación en el Registro Federal. Esto significa que participantes de la industria, académicos, expertos legales y el público en general pueden influir en cómo se configura la regulación de stablecoins.

4. Propuesta de Reglamentación de la OCC para Emisores de Stablecoins

La propuesta de la OCC — una pieza clave del rompecabezas de implementación — fue emitida a principios de 2026. Esta propuesta buscaría:

Definir qué constituye un emisor permitido de stablecoins de pago (PPSI) bajo la ley federal.

Aclarar los tipos de entidades que pueden ser PPSIs (bancos nacionales, asociaciones de ahorro federales, emisores extranjeros que cumplan requisitos específicos, etc.).

Especificar restricciones en la custodia, emisión y actividades operativas relacionadas con stablecoins.

Una conclusión clave es que la regla generalmente limita la emisión de stablecoins a PPSIs — eliminando efectivamente la emisión no regulada y colocando la creación de stablecoins bajo la supervisión de reguladores federales.

5. Reglas en Borrador de la FDIC y NCUA

En paralelo con la actividad del Tesoro y la OCC:

La FDIC publicó reglas en borrador para solicitudes de stablecoins vinculadas a instituciones aseguradas, ofreciendo orientación sobre cómo los bancos pueden participar en la emisión de stablecoins bajo GENIUS.

La NCUA presentó reglas en borrador para uniones de crédito que buscan convertirse en emisores de stablecoins, ampliando aún más las vías reguladas.

Estas regulaciones en borrador indican que se están desarrollando múltiples caminos regulatorios — pero todos con requisitos estrictos de cumplimiento.

6. Temas Clave en las Regulaciones en Borrador

A lo largo de las regulaciones en borrador del Tesoro, OCC, FDIC y NCUA, emergen varios temas principales:

6.1 Emisores Permitidos de Stablecoins de Pago (PPSIs)

Un concepto central es la designación de PPSIs — entidades autorizadas para emitir stablecoins. Las reglas en borrador proponen criterios claros y mecanismos de supervisión para PPSIs, incluyendo capital, gestión de riesgos y expectativas de cumplimiento.

6.2 Prohibiciones en la Emisión No Regulada

Las reglas en borrador reiteran que solo PPSIs pueden emitir stablecoins de pago en EE. UU., y los proveedores de servicios de activos digitales no pueden ofrecer o vender stablecoins a menos que se cumplan ciertas condiciones.

Esto tiene implicaciones profundas para intercambios, billeteras y plataformas DeFi que actualmente facilitan el comercio de stablecoins sin estatus de emisor.

6.3 Supervisión Federal vs. Estatal

Los principios propuestos por el Tesoro para la regulación estatal crean un sistema de doble vía donde los emisores más pequeños pueden optar por supervisión estatal — pero solo si el marco estatal cumple con los estándares federales.

6.4 AML, Protección al Consumidor y Gestión de Riesgos

Las regulaciones en borrador enfatizan:

Controles sólidos de AML/CFT (Anti-Money Laundering/Counter-Terrorist Financing).

Salvaguardas de protección al consumidor.

Gestión de riesgos y resiliencia operativa.

Estos requisitos reflejan la regulación financiera tradicional, pero adaptados a los riesgos de los activos digitales.

7. Reacciones de la Industria y Controversias

Las propuestas regulatorias han generado reacciones diversas en la comunidad cripto y en la industria financiera en general.

7.1 Preocupaciones sobre la Innovación

Algunos actores argumentan que reglas estrictas podrían frenar la innovación, especialmente para entidades no bancarias y descentralizadas que históricamente han impulsado el desarrollo de stablecoins. Los críticos dicen que limitar la emisión a PPSIs podría centralizar la creación de stablecoins en grandes instituciones financieras.

7.2 Debate sobre Stablecoins que Pagan Rendimientos

Otra controversia importante es el tratamiento de stablecoins que generan intereses o recompensas. La Ley GENIUS no abordó explícitamente esta categoría, lo que genera incertidumbre regulatoria y debate en el Congreso y entre los reguladores.

8. Implicaciones Estratégicas para Participantes del Mercado

El lanzamiento de las reglas en borrador significa que las empresas de cripto, instituciones financieras y proveedores tecnológicos deben comenzar a prepararse para el cumplimiento:

8.1 Para Emisores de Stablecoins

Las entidades que deseen emitir stablecoins en EE. UU. probablemente deberán:

Solicitar estatus de PPSI

Desarrollar programas de cumplimiento sólidos

Alinear con marcos regulatorios federales o certificados estatales

Esto puede implicar asociaciones con bancos o reguladores estatales para cumplir con los requisitos.

8.2 Para Intercambios y Carteras

Las plataformas que listan o facilitan transacciones con stablecoins deberán:

Verificar el estatus del emisor

Asegurar el cumplimiento con normas AML y protección al consumidor

Ajustar sus ofertas de productos para alinearse con las nuevas regulaciones

9. ¿Qué Sigue? Cronograma y Expectativas

El proceso regulatorio aún está en desarrollo:

Los comentarios públicos sobre las reglas en borrador continúan en 2026.

Se espera que las agencias finalicen las regulaciones antes del 18 de julio de 2026, según el cronograma de la ley.

Las fases de implementación y cumplimiento continuarán en 2027 y más allá, a medida que se establezcan mecanismos de aplicación y estructuras de supervisión.

10. Conclusión: Una Nueva Era para la Regulación de Stablecoins

La publicación de #GENIUSImplementationRulesDraftReleased marca un momento decisivo en la regulación de activos digitales. Por primera vez, los stablecoins — una piedra angular de los ecosistemas modernos de criptomonedas — se integran en un marco regulatorio federal integral que busca equilibrar innovación con seguridad, transparencia y estabilidad financiera.

Esta evolución regulatoria dará forma a cómo operan los stablecoins, cómo interactúan las empresas con ellos y cómo los consumidores e instituciones utilizan activos digitales en los próximos años. Las reglas en borrador reflejan tanto la promesa como la complejidad de incorporar las finanzas digitales en el sistema financiero regulado.

Los actores de los sectores cripto y financiero deben participar en el proceso de comentarios públicos, evaluar los requisitos de cumplimiento y prepararse para un futuro donde los stablecoins sean una parte regulada de las finanzas tradicionales.