Los grandes reembolsos de ETF podrían ejercer presión de venta en el mercado subyacente.

Escrito por: Dessislava Aubert, Clara Medalie

Recopilación: Bloquear unicornio

Hemos estado siguiendo de cerca la liquidez de las criptomonedas desde el colapso de FTX. **No ocultemos el hecho: el volumen de operaciones y la profundidad de la cartera de pedidos generalmente están bajos en todos los activos y en todas las bolsas, e incluso el último repunte del mercado no ha logrado devolver la profundidad o el volumen a los niveles anteriores a FTX. **

Sin embargo, con la esperanza de una posible aprobación de los fondos cotizados en bolsa (ETF) al contado en enero, se espera que la liquidez realmente regrese pronto (aunque con el riesgo de algún impacto negativo). Esto puede lograrse de dos formas:

-

La liquidez se transfiere a través de transacciones.

-

La liquidez se transfiere a través del creador de mercado (MM)

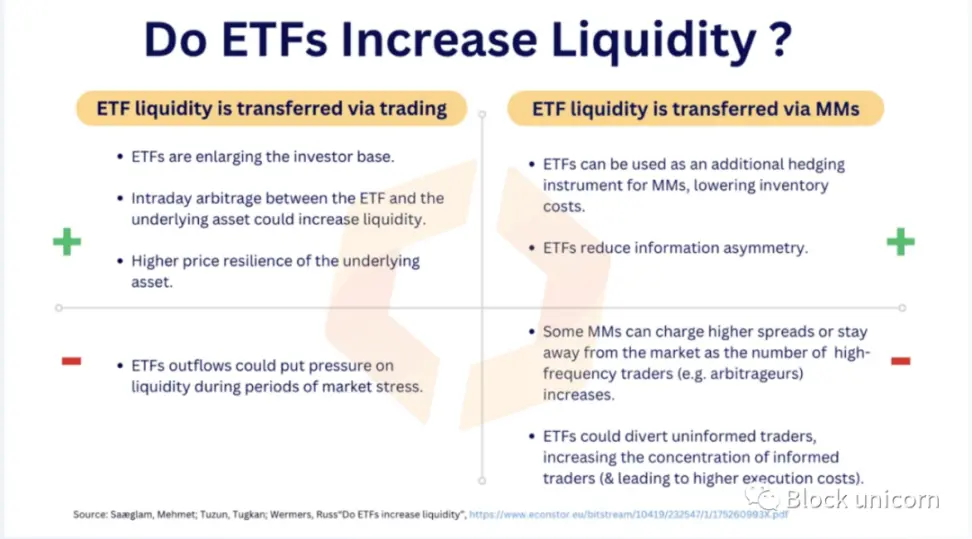

Por el lado de que “los ETF aumentarán la liquidez”, existe un argumento convincente de que los ETF ampliarán el número de operadores de criptomonedas, lo que generará mayores volúmenes de negociación y mercados más eficientes. Los creadores de mercado también se beneficiarán de los ETF, que pueden ampliar el alcance de sus actividades como cobertura.

En cuanto a que “los ETF perjudicarán la liquidez”, la verdadera preocupación es que los grandes reembolsos de ETF puedan ejercer presión de venta en el mercado subyacente. Por el lado de los creadores de mercado, pueden cobrar diferenciales más altos debido a que los operadores están más informados. Echemos un vistazo al estado actual de la liquidez de Bitcoin para comprender el impacto.

Libro de pedidos de Bitcoin

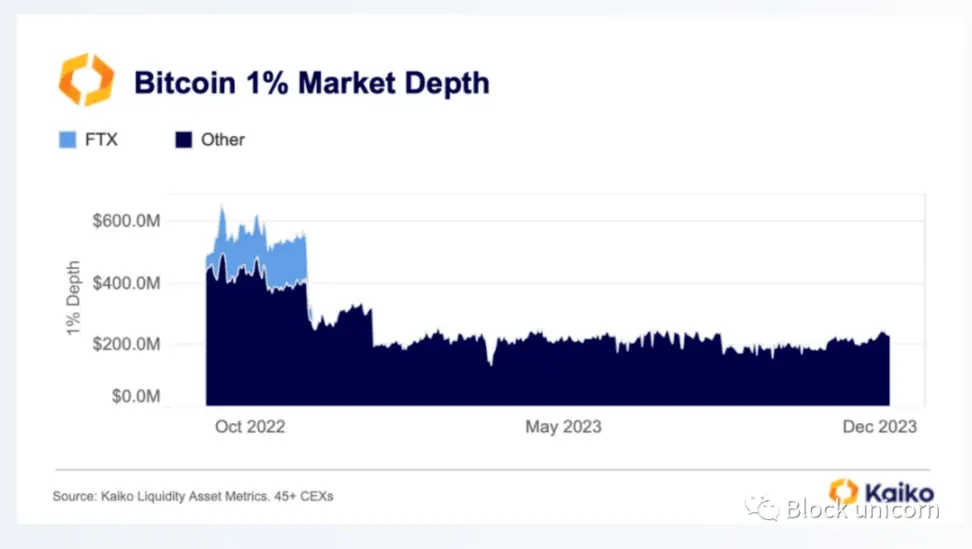

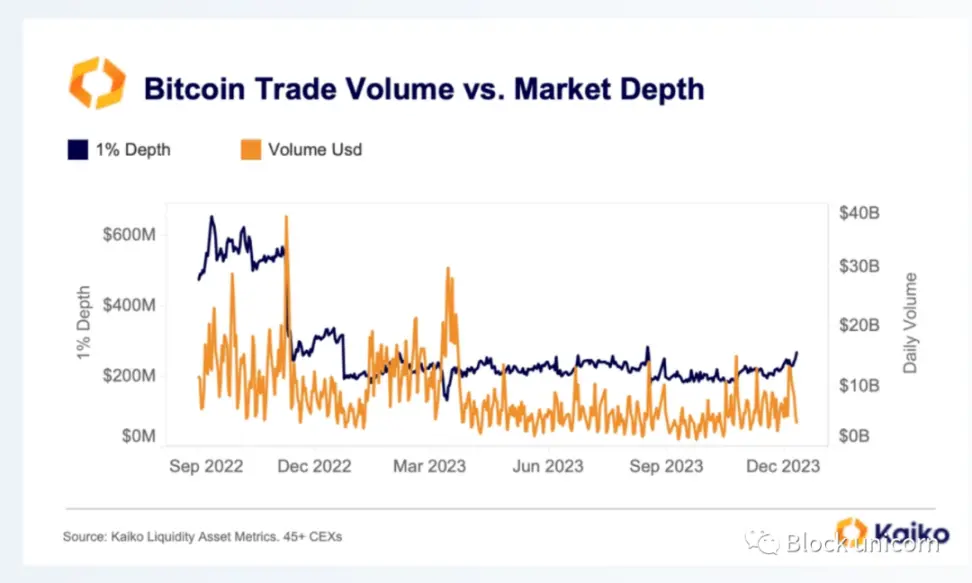

El colapso de FTX provocó una caída significativa en la profundidad del mercado de Bitcoin. La repentina desaparición de FTX no solo redujo esencialmente la liquidez, sino que los creadores de mercado también cerraron posiciones en muchas bolsas debido a enormes pérdidas y a las difíciles condiciones del mercado. La profundidad del mercado del 1%, el número de compras y ventas en el libro de órdenes dentro del 1% del precio, ha caído de alrededor de $58 mil millones en todas las bolsas y pares comerciales a solo alrededor de $23 mil millones.

El último repunte del mercado ha tenido un impacto mínimo en la liquidez, y el ligero aumento se debe principalmente a los efectos de los precios.

En el contexto de los ETF, ¿por qué es importante la profundidad del mercado? Los emisores de ETF deberán comprar y vender los activos subyacentes. Si bien no está claro dónde harán esto (ya sea en bolsas al contado, OTC o comprando a mineros), es posible que en algún momento la liquidez aumente en las bolsas al contado centralizadas, especialmente porque se espera que muchos ETF se aprueben de una sola vez.

La liquidez también es importante desde la perspectiva de un arbitrajista. Los precios de los ETF deberán seguir los activos subyacentes, comprando y vendiendo cuando se produzcan primas o descuentos. Los mercados ilíquidos complican el trabajo de los arbitrajistas debido a dislocaciones de precios más frecuentes, por lo que la liquidez es fundamental para la eficiencia del mercado.

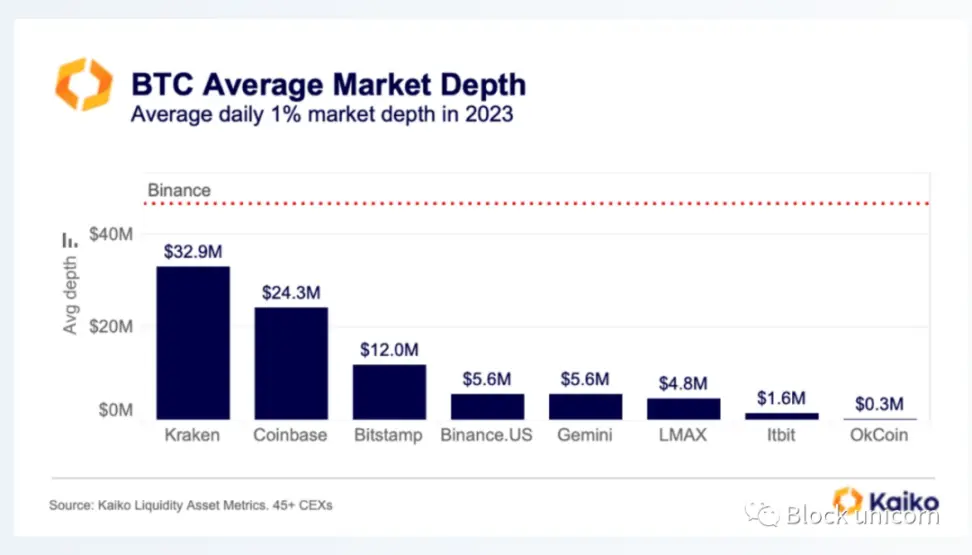

En particular, los intercambios de criptomonedas disponibles en los Estados Unidos, que actualmente representan aproximadamente el 45% de la profundidad del mercado global de Bitcoin, pueden desempeñar un papel importante en los ETF al contado.

En 2023, Kraken tenía la mayor profundidad promedio de la cartera de pedidos de Bitcoin con 32,9 millones de dólares, seguido de Coinbase con 24,3 millones de dólares. Para proporcionar contexto, la profundidad promedio del mercado diario de Binance se muestra en rojo.

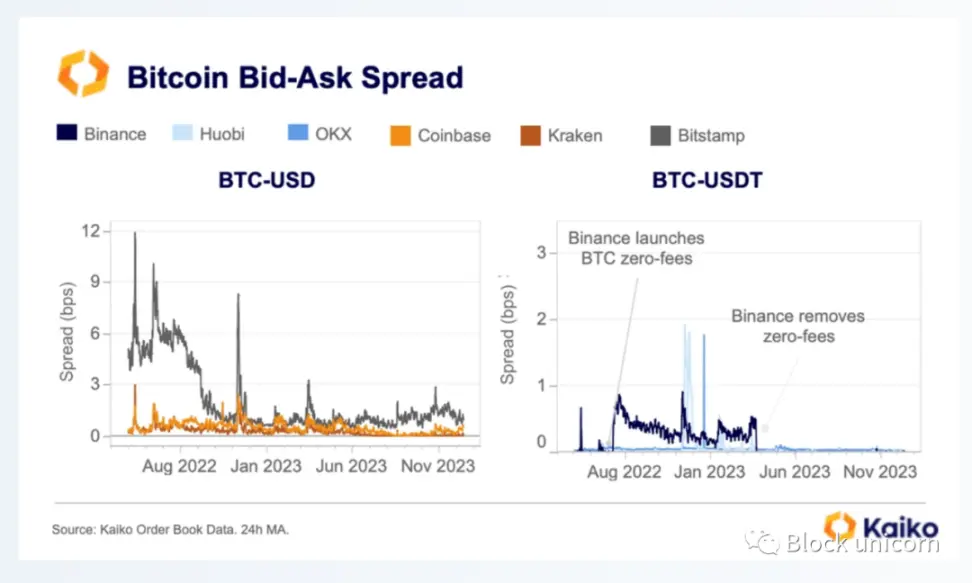

La aprobación del ETF también podría afectar los costos de transacción a medida que inversores más informados ingresen al mercado de Bitcoin. Durante el año pasado, los costos de los comerciantes, en forma de diferenciales, mejoraron en gran medida desde el año pasado, probablemente debido a una menor volatilidad de los precios.

En resumen, la profundidad del mercado de Bitcoin se ha mantenido estable la mayor parte del tiempo (sin cambios en la liquidez), mientras que los diferenciales se han reducido la mayor parte del tiempo (menores costos para los operadores), pero la aprobación del ETF puede cambiar esto.

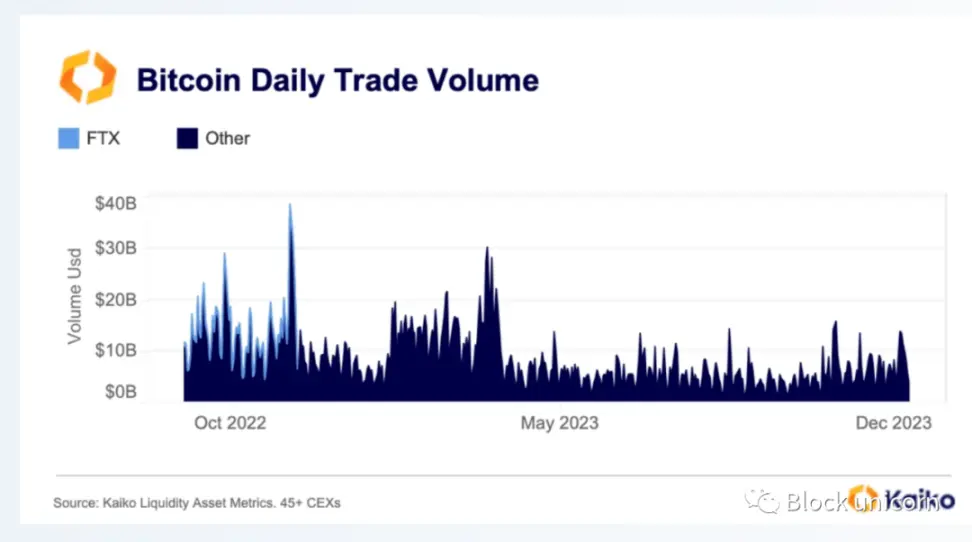

Volumen de transacciones de Bitcoin

En comparación con la profundidad del mercado, FTX tiene un impacto mucho menor en el volumen de operaciones, representando menos del 7% del volumen de operaciones global. Desde noviembre se han producido considerables fluctuaciones en los volúmenes de negociación. Los volúmenes se mantuvieron elevados durante los primeros tres meses de 2023 antes de caer en picado tras la crisis bancaria de marzo, alcanzando mínimos de varios años durante el verano.

Hemos visto una ligera recuperación en los últimos meses, especialmente durante el reciente repunte del mercado, pero en general, los volúmenes de operaciones todavía están muy por debajo de los niveles preexistentes de FTX.

Por lo tanto, al comparar el volumen de operaciones con la profundidad del mercado, podemos observar que la disminución de la profundidad desde noviembre de 2022 ha sido más extrema, pero mucho menos volátil que el volumen de operaciones durante todo el año. Esto indica que el nivel de actividad de creación de mercado en el mercado permanece sin cambios, sin nuevos entrantes (ni salidas).

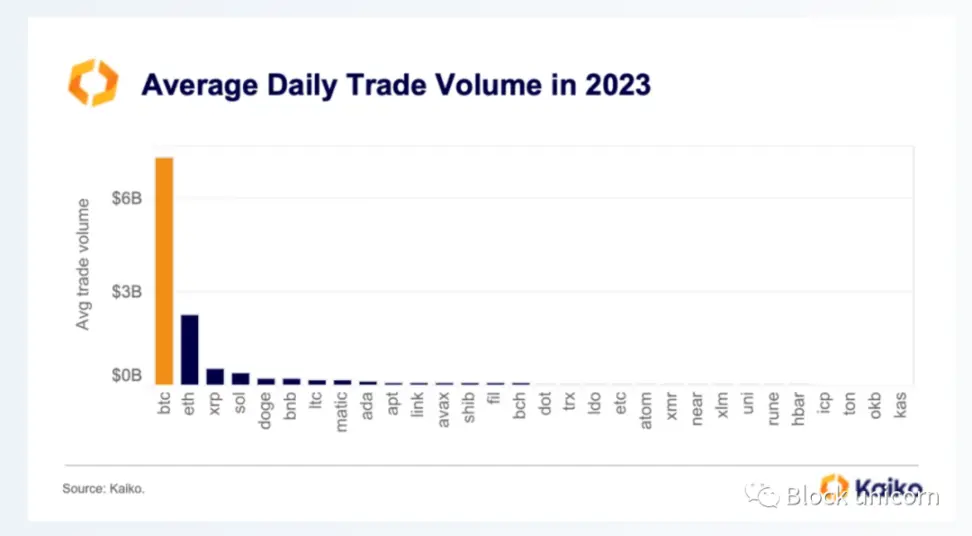

Bitcoin domina

Bitcoin sigue siendo, con diferencia, el activo criptográfico más líquido y ha mostrado la mayor resistencia durante las difíciles condiciones del mercado. Es probable que la ETF fortalezca aún más su dominio.

En la distribución del volumen de transacciones durante el año pasado, podemos ver que el volumen de transacciones de Bitcoin es en promedio aproximadamente 3 veces mayor que el de Ethereum y más de 10 veces mayor que el de las 10 principales altcoins. En particular, esta tendencia se vio exacerbada por la promoción comercial de Bitcoin de tarifa cero de Binance que finalizó en la primavera.

La profundidad promedio del mercado diario de Bitcoin es más similar a la de Ethereum, aunque sigue siendo mucho mayor que la de la mayoría de las altcoins.

en conclusión

Bitcoin es, con diferencia, el activo criptográfico más líquido. Sin embargo, ambas medidas de liquidez han disminuido drásticamente desde el colapso del FTX, con sólo una ligera recuperación en los últimos meses. Por lo tanto, la aprobación del ETF es el mayor catalizador en el mercado de las criptomonedas en este momento, y promete un enorme potencial alcista y un riesgo bajista limitado. Aunque existe cierto riesgo de liquidez, se espera que los ETF mejoren las condiciones generales del mercado si la demanda de los inversores aumenta significativamente.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.