RWA (Real World Asset) es, sin duda, uno de los conceptos más populares en la industria de las criptomonedas en este momento.

Como representante pionero, Maker ha abierto la ventana de rendimiento para los bonos estadounidenses y se ha comido los dividendos de la era del ciclo de alto interés, lo que a su vez amplificó la demanda del mercado de DAI y, finalmente, elevó su valor de mercado cuando el mercado bajó. Desde entonces, proyectos como Canto y Frax Finance también han logrado cierto éxito a través de estrategias similares, con el primero duplicando el precio de su moneda en un mes, y el segundo simplemente lanzando sFRAX con V3 para crecer a un ritmo impresionante.

Entonces, ¿es el concepto de RWA realmente tan “simple y fácil de usar” que siempre mejora los fundamentos del proyecto de manera constante y rápida? Dos lecciones recientes del mercado nos dicen que puede que no sea tan simple.

Incidente de la deuda incobrable del jilguero

Uno de ellos es el incidente de las deudas incobrables de Goldfinch.

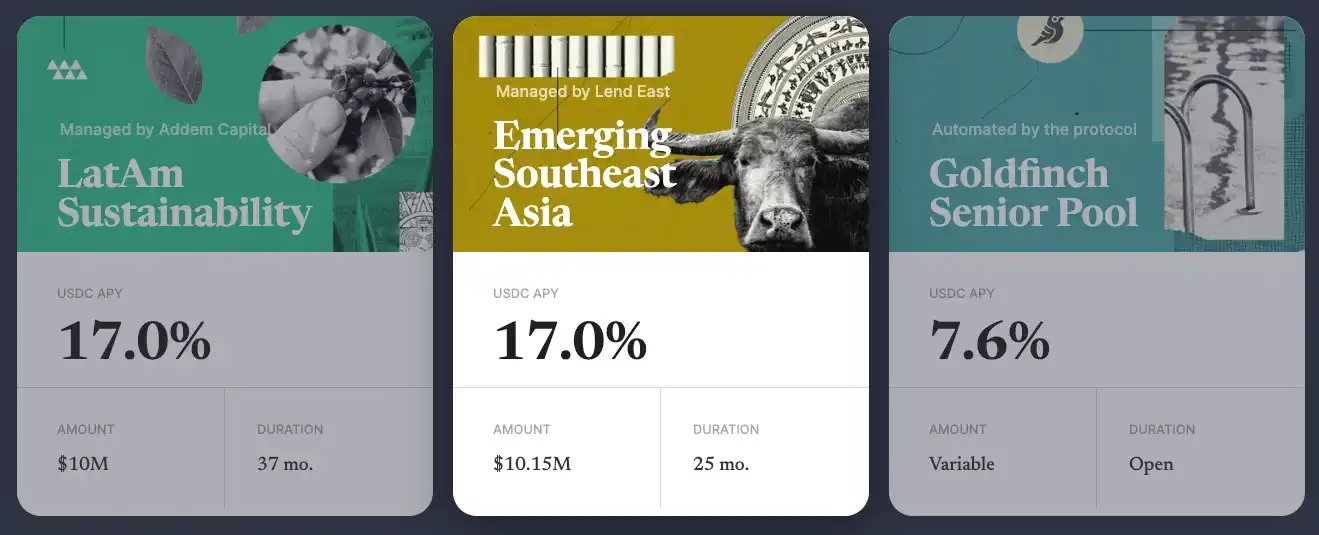

Goldfinch se posiciona como un protocolo de préstamos descentralizado. Desde 2021, Goldfinch ha cerrado tres rondas de financiación por un total de 37 millones de dólares (1 millón, 11 millones de dólares, 25 millones de dólares), las dos últimas lideradas por a16z.

A diferencia de los protocolos de préstamos tradicionales como Aave y Compound, Goldfinch atiende principalmente las necesidades de crédito comercial del mundo real, y su modelo operativo general se puede dividir en tres capas.

Como inversor, los usuarios pueden inyectar fondos (generalmente USDC) en diferentes fondos de liquidez temáticos administrados por diferentes “prestatarios”, y luego obtener ingresos por intereses (los ingresos provienen de las ganancias comerciales reales, que generalmente son más altas que el nivel normal de DeFi);

Los “prestatarios” son generalmente instituciones financieras profesionales de todo el mundo, que pueden asignar fondos en los fondos de liquidez bajo administración a “empresas” del mundo real que tienen necesidades basadas en su experiencia comercial;

Después de recibir los fondos, la “empresa” invertirá en el desarrollo de su propio negocio, y una parte de los ingresos se utilizará para pagar los intereses del préstamo al “usuario” de forma regular.

A lo largo del proceso, Goldfinch revisará las calificaciones del “prestatario” y vinculará los detalles de todos los términos del préstamo para “garantizar” (irónicamente) la seguridad de los fondos.

Sin embargo, sucedió lo inesperado. El 7 de octubre, Goldfinch reveló a través de un foro de gobernanza que hubo una situación inesperada en el fondo de liquidez administrado por el “prestatario” Stratos, que tiene un tamaño total de USD 20 millones y una pérdida estimada de hasta USD 7 millones.

Stratos es una institución financiera con más de 10 años de experiencia en el negocio del crédito, y es uno de los inversores de Goldfinch, por lo que parece ser bastante “fiable” desde el punto de vista de las calificaciones, pero está claro que Goldfinch sigue subestimando los riesgos.

Según la revelación, Stratos asignó 5 millones de dólares de los 20 millones de dólares a una empresa estadounidense de arrendamiento inmobiliario llamada REZI y otros 2 millones de dólares a una empresa llamada POKT (se desconoce el negocio, y Goldfinch dijo que no sabe para qué se utilizó el dinero…). ), ambas compañías han dejado de pagar intereses, por lo que Goldfinch ha anotado los dos depósitos como 0.

De hecho, esta no es la primera vez que Jilguero tiene deudas incobrables. En agosto de este año, Goldfinch reveló que los 5 millones de dólares que prestó a Tugenden, una empresa africana de alquiler de motocicletas, podrían no ser capaces de recuperar el capital porque Tugenden ocultó el flujo de fondos entre sus subsidiarias internas y expandió ciegamente su negocio, lo que resultó en grandes pérdidas.

La avalancha de deudas incobrables ha afectado gravemente la confianza de la comunidad de jilgueros, y muchos miembros de la comunidad cuestionan la transparencia del protocolo y su capacidad para revisar en la parte inferior de la página de divulgación sobre el incidente de Stratos.

Evento de desanclaje del USDR

El 11 de octubre, la industria inmobiliaria (EMMM, esta ola pertenece a la doble matanza… USDR, la stablecoin que lo respalda, está empezando a ver una desvinculación significativa, y el descuento no se ha aliviado hasta ahora, cotizando a sólo 0,515 dólares. Sobre la base de su tamaño circulante de 45 millones, la pérdida total de tenedores es cercana a los 22 millones de dólares.

USDR es desarrollado por Tangible en la cadena Polygon y se puede acuñar haciendo staking de DAI y el token nativo de Tangible TNGBL, que tiene una relación de participación de 1:1 y TNGBL está limitado a no más del 10% debido a consideraciones de riesgo.

El énfasis en el “soporte inmobiliario físico” se debe al hecho de que Tangible utilizará la gran mayoría (50% - 80%) de los activos colaterales para invertir en propiedades físicas en el Reino Unido (acuñando el certificado ERC-721 correspondiente después de la compra) y proporcionar ingresos adicionales a los titulares de USDR a través del alquiler de viviendas, aumentando así la demanda de USDR y conectando así el enorme mercado inmobiliario con el mundo de las criptomonedas.

Teniendo en cuenta las posibles necesidades de reembolso de los usuarios, Tangible también reservará una cierta cantidad de DAI y TNGBL en los activos de garantía, con un tamaño reservado de DAI que oscila entre el 10% y el 50% y el tamaño reservado de TNGBL del 10%.

Sin embargo, Tangible está claramente subestimando la magnitud de la demanda de reembolso en caso de una corrida. En la madrugada del 11 de octubre, 11,87 millones de DAI todavía estaban reservados en la tesorería de USDR, pero en 24 horas, los usuarios canjearon decenas de millones de USDR y los cambiaron por DAI, TNGBL y otros activos más líquidos para su venta, lo que también llevó a que el precio de TNGBL se redujera a la mitad, indirectamente relacionado con la contracción de esta parte de los activos colaterales, agravando aún más la situación de desanclaje.

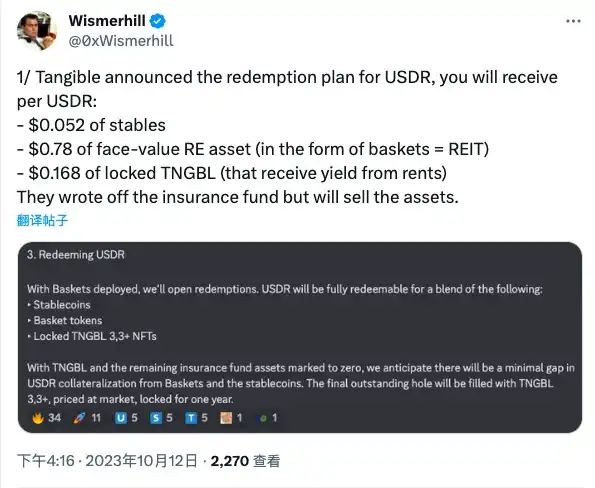

Tras el incidente, Tangible ha anunciado un plan de eliminación de tres pasos:

En primer lugar, se hace hincapié en que el USDR sigue teniendo un ratio de garantía del 84%;

La segunda es tokenizar la propiedad que poseen (si no hay demanda, considerarán liquidar la propiedad directamente);

**La tercera es canjear USDR en forma de “stablecoin + token inmobiliario + TNGBL bloqueado”. **

De acuerdo con las estimaciones de KOL Wismerhill en el extranjero, se espera que los titulares de USDR regresen:

0,052 dólares en stablecoins;

0,78 dólares en tokens inmobiliarios;

$0.168 en TNGBL bloqueado.

Con todo, el pago puede dar al titular un “retorno de sangre”, pero el USDR está destinado a ser cosa del pasado, y este intento de RWA, que se centra en bienes raíces, finalmente terminó en fracaso.

Lecciones aprendidas

Del éxito de protocolos como Maker, así como de los fracasos de Goldfinch y USDR, es posible que podamos extraer las siguientes lecciones.

La primera es la selección de clases de activos fuera de la cadena. Teniendo en cuenta factores como la calificación de riesgo, la claridad de los precios y las condiciones de liquidez, los bonos estadounidenses siguen siendo la única clase de activos plenamente validada en la actualidad, y las desventajas relativas de los activos no estándar, como los bienes raíces y los préstamos corporativos, pueden generar fricciones adicionales en todo el proceso comercial, lo que a su vez dificulta su adopción a gran escala.

El segundo es la desagregación de liquidez de activos fuera de la cadena y tokens dentro de la cadena. El analista Tom Wan dijo que Tangible podría haber acuñado las credenciales on-chain que representan bienes raíces en forma de ERC-20, pero optó por usar el formulario ERC-721 relativamente “solidificado”, que hizo que el acuerdo se vaciara de la garantía después de que se agotara la reserva de DAI, pero el acuerdo no podía continuar redimiendo la propiedad asegurada. El sector inmobiliario es ilíquido, pero Tangible podría haber mejorado la situación en la cadena con un diseño adicional.

El tercero es la revisión y supervisión de los activos fuera de la cadena. Los dos incidentes consecutivos de deudas incobrables de Goldfinch han puesto de manifiesto su incapacidad para gestionar el verdadero estado de ejecución del off-chain, incluso si activó un papel especial de revisión dentro del protocolo, y eligió a un inversor propio relativamente creíble en la gestión de los “prestatarios”, pero al final no pudo evitar el abuso de fondos.

En cuarto lugar, el cobro de deudas incobrables fuera de la cadena. La naturaleza sin fronteras de las criptomonedas da a los protocolos on-chain la libertad de realizar negocios independientemente de la geografía (excepto por factores regulatorios), pero cuando surgen problemas, también significa que es difícil para los protocolos llevar a cabo el cobro de deudas incobrables en áreas específicas, especialmente en aquellas regiones donde las leyes y regulaciones aún no son sólidas, y la dificultad práctica solo se magnificará infinitamente. Tomando como ejemplo el primer incidente de deudas incobrables de Goldfinch, ¿te imaginas a un par de trabajadores de cuello blanco de Nueva York corriendo a Uganda para pedir dinero a los que alquilan motocicletas?

Con todo, RWA ha traído imaginación al mercado incremental de Crypto, pero a partir de ahora, parece que solo el camino de los bonos estadounidenses “sementales descerebrados” puede funcionar. Sin embargo, el atractivo de los bonos del Tesoro de EE.UU. está estrechamente relacionado con la política macromonetaria, y si los rendimientos comienzan a caer a medida que los primeros se dan la vuelta, habrá un signo de interrogación sobre si el camino seguirá siendo suave.

En ese momento, las expectativas en torno a los APR pueden cambiar a otras clases de activos, lo que requerirá que los profesionales enfrenten los desafíos y forjen nuevos caminos.