Según GreekLive, el mercado reciente se ha estabilizado, pero la volatilidad implícita (IV) ha mostrado una caída significativa, lo que ha provocado que la prima de riesgo de volatilidad (VRP) de un ciclo pase rápidamente de +20% la semana pasada a -25%, una caída de aproximadamente el 45%, alcanzando un récord histórico. Esto refleja que el mercado está ajustando rápidamente sus expectativas de volatilidad futura, pero la volatilidad de Bitcoin presenta una notable concentración, y el sentimiento institucional puede ser excesivamente optimista. El mercado de opciones muestra un aumento en el grado de irracionalidad, y la experiencia histórica indica que el fondo de Bitcoin aún no se ha confirmado.

VRP cae un 45%: una señal de advertencia del optimismo institucional

(Fuente: GreekLive)

Según los datos más recientes de GreekLive, el mercado ha mostrado una tendencia a la estabilidad, con una caída evidente en la volatilidad implícita (IV) en los principales plazos. Sin embargo, la volatilidad real (RV) en la última semana sigue siendo alta, y esta divergencia ha provocado una caída histórica en la prima de riesgo de volatilidad (VRP) de un ciclo, con un promedio de caída del 45% en una semana. Específicamente, la VRP pasó de +20% la semana pasada a -25% en la actualidad, un fenómeno extremadamente raro en la historia de Bitcoin.

La VRP (prima de riesgo de volatilidad) es un indicador clave que mide la diferencia entre la volatilidad esperada del mercado y la volatilidad real. Un valor positivo indica que el mercado espera una mayor volatilidad futura que la pasada, reflejando generalmente una actitud cautelosa. Un valor negativo indica que el mercado anticipa un entorno más tranquilo, asociado a un optimismo excesivo. La caída de +20% a -25%, en 45 puntos porcentuales, significa que el sentimiento del mercado ha cambiado rápidamente de cauteloso a extremadamente optimista.

Este fenómeno es peligroso porque la volatilidad de Bitcoin tiene una fuerte tendencia a la concentración. La concentración de volatilidad significa que los periodos de alta volatilidad tienden a suceder consecutivamente, no de forma aislada. La semana pasada, Bitcoin cayó más del 45% desde su máximo histórico, y la volatilidad real se disparó a niveles muy altos. Sin embargo, en ese contexto, el mercado reduce rápidamente sus expectativas de volatilidad futura, lo que indica que las instituciones pueden estar demasiado optimistas respecto a la tendencia.

GreekLive señala claramente que esta actitud imprudente, si se enfrenta a una segunda caída, pondrá a las instituciones en una posición muy pasiva. La irracionalidad en el mercado de opciones ha aumentado notablemente, y las instituciones parecen estar confundidas por la reciente tendencia. Históricamente, situaciones similares suelen indicar que el fondo de Bitcoin aún no ha llegado, sino que se avecinan pruebas adicionales de volatilidad.

Tres advertencias principales por la caída del VRP

Riesgo en las posiciones institucionales: El optimismo excesivo puede llevar a que las instituciones mantengan exposiciones de riesgo demasiado altas, y en una segunda caída, se vean forzadas a cerrar posiciones.

Desajuste en la valoración de opciones: La expectativa de volatilidad demasiado baja subestima las opciones de venta, dejando al mercado poco preparado para riesgos a la baja.

Validación de patrones históricos: Situaciones similares de VRP rápidamente volviéndose negativas ocurrieron en los mercados bajistas de 2022 y 2018, generalmente antes de un fondo de mercado.

Desde una perspectiva de estrategia de trading, la estructura actual del VRP ofrece una oportunidad para inversores contrarios de comprar volatilidad. Si Bitcoin efectivamente experimenta una segunda caída, la volatilidad real volverá a dispararse, y la volatilidad implícita actualmente subestimada se corregirá rápidamente, permitiendo a los compradores de volatilidad obtener ganancias sustanciales.

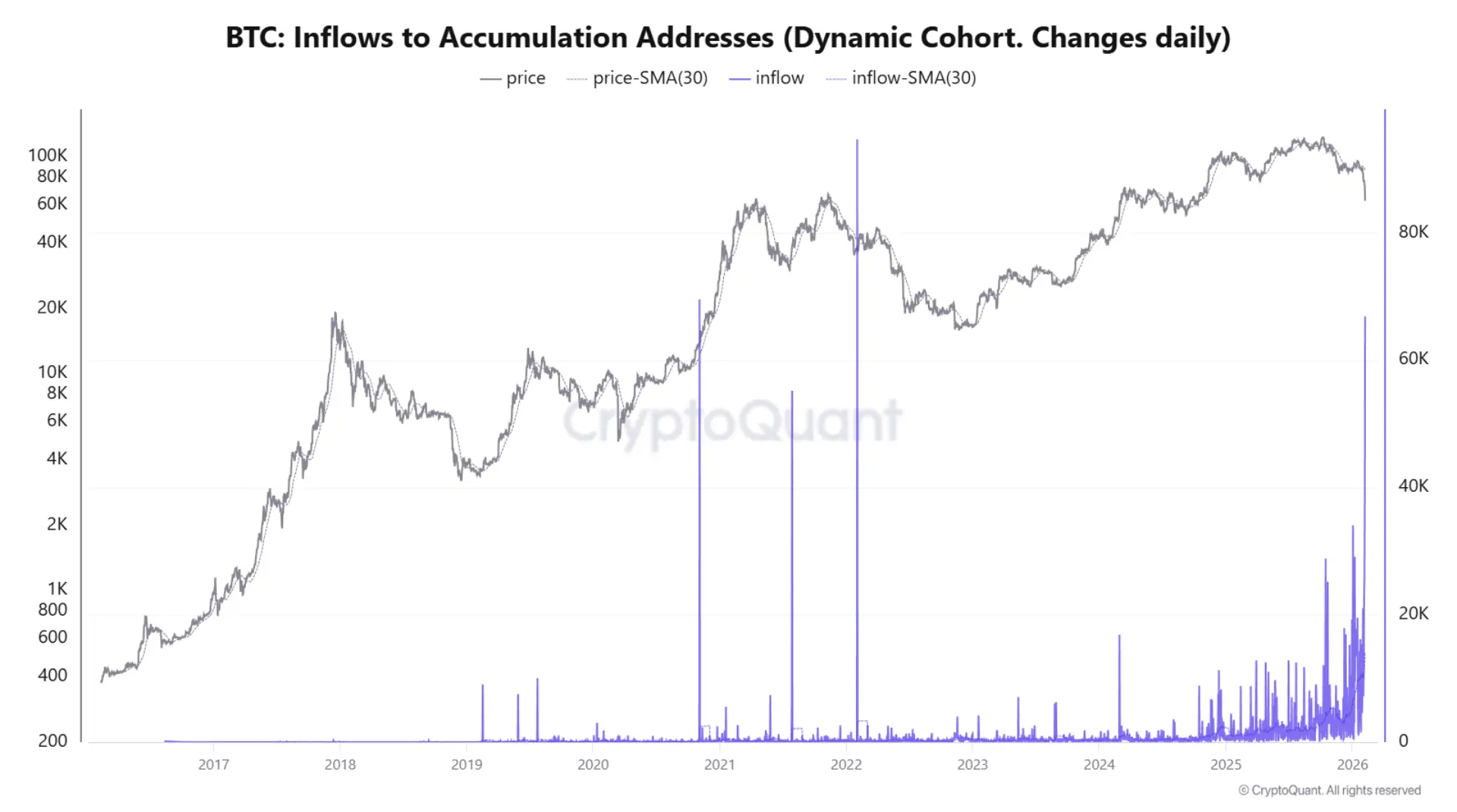

Ballenas compran en contra de la tendencia: 66,940 BTC ingresan a direcciones acumuladoras

A pesar de las advertencias de GreekLive, los datos en cadena muestran que los grandes tenedores están comprando activamente en las caídas. Según CryptoQuant, aproximadamente 66,940 BTC ingresaron a direcciones acumuladoras el 6 de febrero, la mayor cantidad en un solo día en este ciclo. Esto indica que los grandes tenedores están absorbiendo la oferta durante la caída y manteniendo estos tokens en sus propias carteras, en lugar de dejarlos en exchanges para vender.

Las direcciones acumuladoras son aquellas que mantienen fondos a largo plazo sin realizar gastos, y sus titulares suelen considerarse inversores o instituciones con convicción. Los 66,940 BTC, a un precio aproximado de 70,000 USD, representan unos 4,68 mil millones de dólares en entrada de capital. Este volumen de compra en un solo día no es común en la historia de Bitcoin, lo que sugiere que algunos grandes participantes consideran que el precio actual es atractivo.

En otras palabras, los traders están transfiriendo Bitcoin a carteras que históricamente tienen una velocidad de distribución más lenta. Esto es importante porque las ventas de pánico suelen ocurrir solo cuando los compradores se retiran, pero en este caso, lo contrario está sucediendo: cuanto más profunda sea la caída, más monedas entran en manos de inversores que generalmente no venderían en el corto plazo, lo que reduce la liquidez y aumenta la estabilidad del precio.

Los datos de Glassnode confirman esta tendencia. La cantidad de Bitcoin en carteras con entre 1,000 y 10,000 BTC ha aumentado claramente durante la reciente ola de ventas, lo que indica que, a medida que el precio se debilita, las ballenas están aumentando sus posiciones. Estos tenedores suelen absorber oferta durante períodos de desleveraging, ayudando a que la ola de ventas termine más rápidamente.

No obstante, hay que ser cauteloso con un solo dato. Los picos diarios pueden tener ruido, como reestructuración interna, transferencias entre carteras frías y calientes en exchanges, o factores técnicos. La confirmación real de que las ballenas están comprando en la caída requiere un aumento sostenido en las entradas durante varios días. Si en la próxima semana las entradas en las direcciones acumuladoras permanecen altas, reforzará la idea de que la caída no continuará.

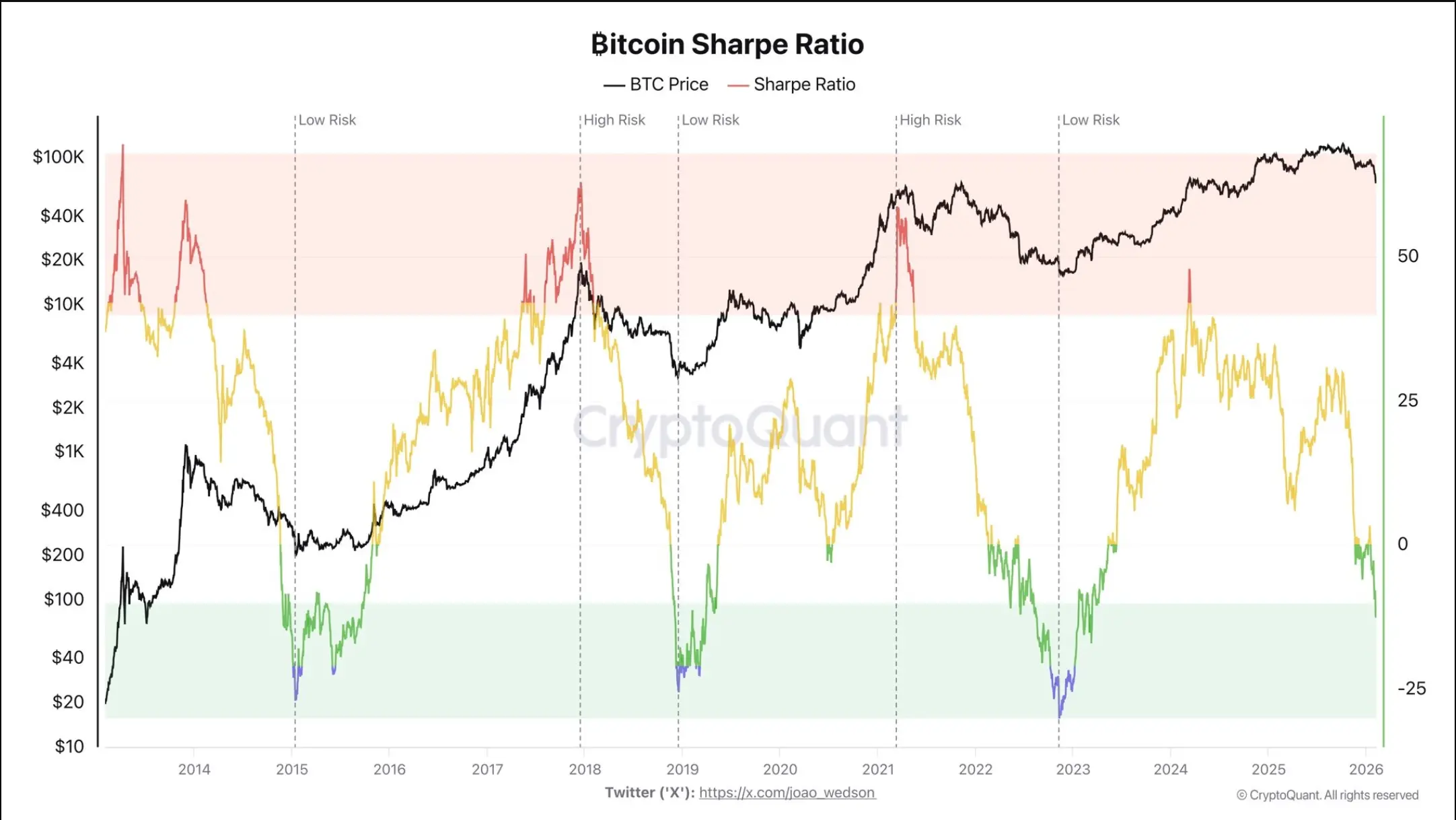

El ratio de Sharpe cae a -10: señal de un fondo histórico

(Fuente: CryptoQuant)

Según el analista de CryptoQuant Darkfost, el ratio de Sharpe de Bitcoin ha caído a aproximadamente -10, el nivel más bajo desde marzo de 2023, situándose en una zona que históricamente coincide con las fases finales de los mercados bajistas. El ratio de Sharpe mide el rendimiento ajustado por riesgo; un valor negativo indica que el rendimiento reciente de Bitcoin no compensa el riesgo asumido, lo que explica la persistencia de la presión bajista.

La fórmula del ratio de Sharpe es (rendimiento del activo - tasa libre de riesgo) dividido por la desviación estándar del rendimiento. Un valor negativo significa que el rendimiento del activo está incluso por debajo de la tasa libre de riesgo, acompañado de alta volatilidad. Un valor de -10 es extremo y refleja que los inversores están asumiendo un riesgo considerable y sufriendo pérdidas significativas.

El análisis histórico muestra que, en 2018 a finales y principios de 2019, y en 2022 a finales y principios de 2023, valores similares de ratio de Sharpe negativos coincidieron con los fondos del mercado, no siendo un signo de una caída aún mayor. Por ejemplo, en diciembre de 2018, cuando Bitcoin cayó a unos 3,200 USD, el ratio de Sharpe también bajó a -10 o menos, iniciando meses de consolidación. Tras el colapso de FTX en noviembre de 2022, el ratio volvió a tocar fondo, marcando la última fase del mercado bajista, no un descenso adicional.

Desde una perspectiva práctica, Bitcoin puede seguir siendo riesgoso a corto plazo, pero la relación riesgo-recompensa se vuelve cada vez más asimétrica. Cuando el ratio de Sharpe alcanza valores extremos negativos, el espacio para nuevas caídas es limitado, mientras que las potenciales recuperaciones pueden ser muy rentables. Esto suele indicar un cambio de tendencia, no una caída más profunda y prolongada.

No obstante, la reversión del ratio de Sharpe no es instantánea. La experiencia histórica muestra que pasar de valores extremos negativos a positivos puede tomar semanas o meses. Los inversores no deben interpretar un valor de -10 como una señal de rebote inmediato, sino como el inicio de una mejora en la relación riesgo-recompensa a largo plazo.

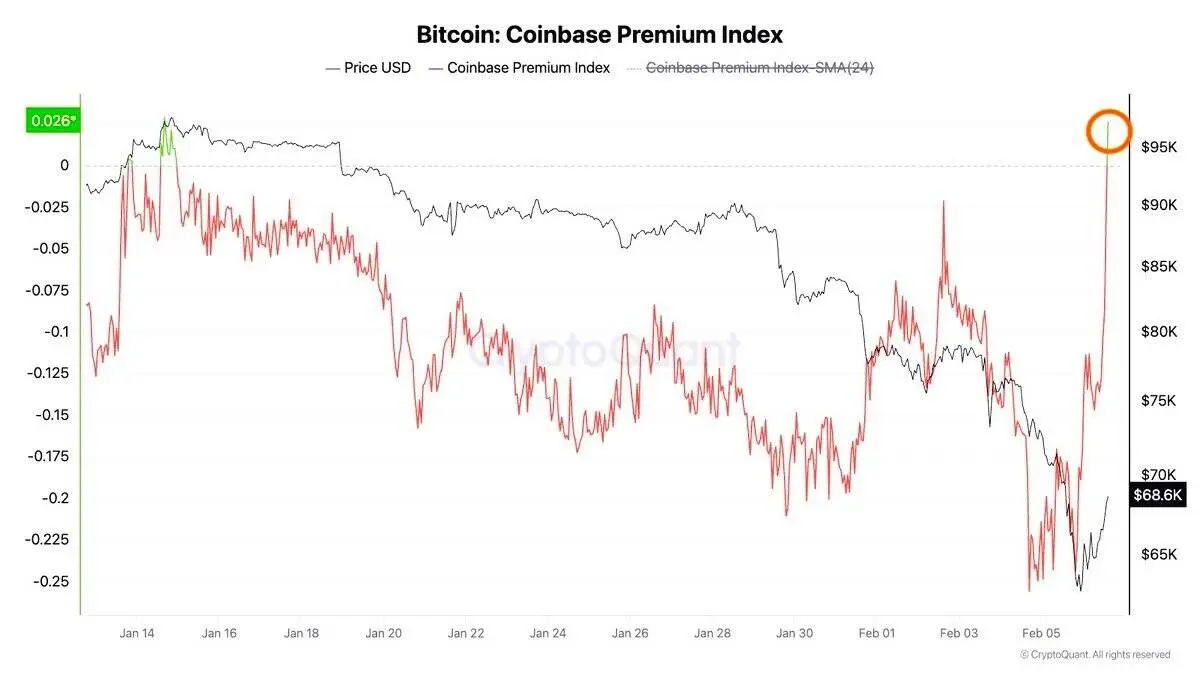

El índice de prima de Coinbase se recupera: la demanda institucional en EE. UU. se reactivó

(Fuente: CryptoQuant)

El índice de prima de Coinbase es un indicador clave de la demanda institucional en EE. UU. Tras la caída de Bitcoin a unos 60,000 USD, este índice se recuperó rápidamente a territorio positivo. Durante la mayor parte de enero, el precio en Coinbase estuvo en descuento profundo, indicando presión de venta por parte de los traders estadounidenses. La rápida reversión en febrero muestra que, con la caída del precio, la demanda de compra en spot en Coinbase ha aumentado.

El índice de prima de Coinbase se calcula comparando el precio en Coinbase con el de otros exchanges principales, como Binance. Un valor positivo indica que el precio en Coinbase está por encima del promedio global, reflejando una fuerte demanda en EE. UU. Un valor negativo indica presión de venta. Históricamente, durante las caídas del mercado, una rápida recuperación del índice de prima suele coincidir con estabilización de los precios locales, ya que instituciones y compradores de alto patrimonio en EE. UU. intervienen para absorber oferta.

Esto confirma que la reciente caída de Bitcoin ha sido respaldada por una demanda real en el mercado spot, no solo por rebotes técnicos o compras de cobertura. Si el índice de prima se mantiene en positivo, indica que el mercado sigue absorbiendo oferta, no solo una recuperación temporal. La entrada de instituciones estadounidenses a través de ETF de Bitcoin en spot y plataformas como Coinbase proporciona un soporte estructural al mercado.

Sin embargo, la recuperación del índice de prima en Coinbase contrasta con las advertencias de GreekLive sobre volatilidad. Los datos en cadena y la demanda spot muestran que los compradores están entrando, pero la valoración en derivados indica que las instituciones pueden estar demasiado optimistas respecto a la volatilidad futura. Esta divergencia puede reflejar diferentes comportamientos entre los participantes: los inversores a largo plazo están comprando en spot, mientras que los traders a corto plazo y los creadores de mercado en opciones subestiman el riesgo de volatilidad.