Autor: Equipo de abogados de Xiao Sa

El 6 de febrero de 2026, el Banco Central y otros ocho departamentos emitieron conjuntamente la “Notificación sobre la prevención y gestión adicional de riesgos relacionados con las monedas virtuales y otros” (en adelante, la “Notificación del 2.6”). Desde un punto de vista personal, la Notificación del 2.6 en realidad es una versión avanzada de la “Notificación sobre la prevención y gestión adicional de riesgos de especulación en transacciones de monedas virtuales” publicada en 2021 por diez departamentos (en adelante, la “Notificación del 9.24”):

-

La regulación y normatividad sobre las monedas virtuales sigue siendo muy similar a la de la Notificación del 9.24, salvo algunos parches que requieren atención, sin cambios sustanciales;

-

La regulación sobre NFT y otros activos digitales, obras de arte digitales, sigue en blanco;

-

Se han establecido normas de regulación de RWA (activos del mundo real) relativamente claras pero estrictas.

A continuación, el equipo de Sa explicará en detalle.

Uno, explicación detallada de la regulación de RWA

Resumamos en una frase la idea actual de regulación de RWA en nuestro país: permitida solo bajo condiciones estrictas.

Es importante notar que la Notificación del 2.6 es la primera vez en que nuestro país define claramente el concepto de RWA en un documento normativo: “La tokenización de activos del mundo real se refiere a actividades en las que, utilizando tecnología criptográfica y registros distribuidos u otras tecnologías similares, se convierte la propiedad, los derechos de ingreso, etc., de activos en tokens (tokens) u otros derechos o certificados de deuda con características de tokens, y se emiten y negocian.”

En cuanto a principios regulatorios, el artículo (13) de la Notificación del 2.6 establece claramente: “Sin la aprobación legal y reglamentaria de las autoridades correspondientes, las entidades nacionales y sus controladas en el extranjero no podrán emitir monedas virtuales en el extranjero.” Esta frase no solo restringe las RWA, sino que también limita las actividades de ICO en sentido amplio. Sin embargo, si las NFT están en la categoría de prohibidas, merece una discusión adicional. Desde una interpretación literal, el equipo de Sa tiende a pensar que esta disposición no regula la emisión de NFT.

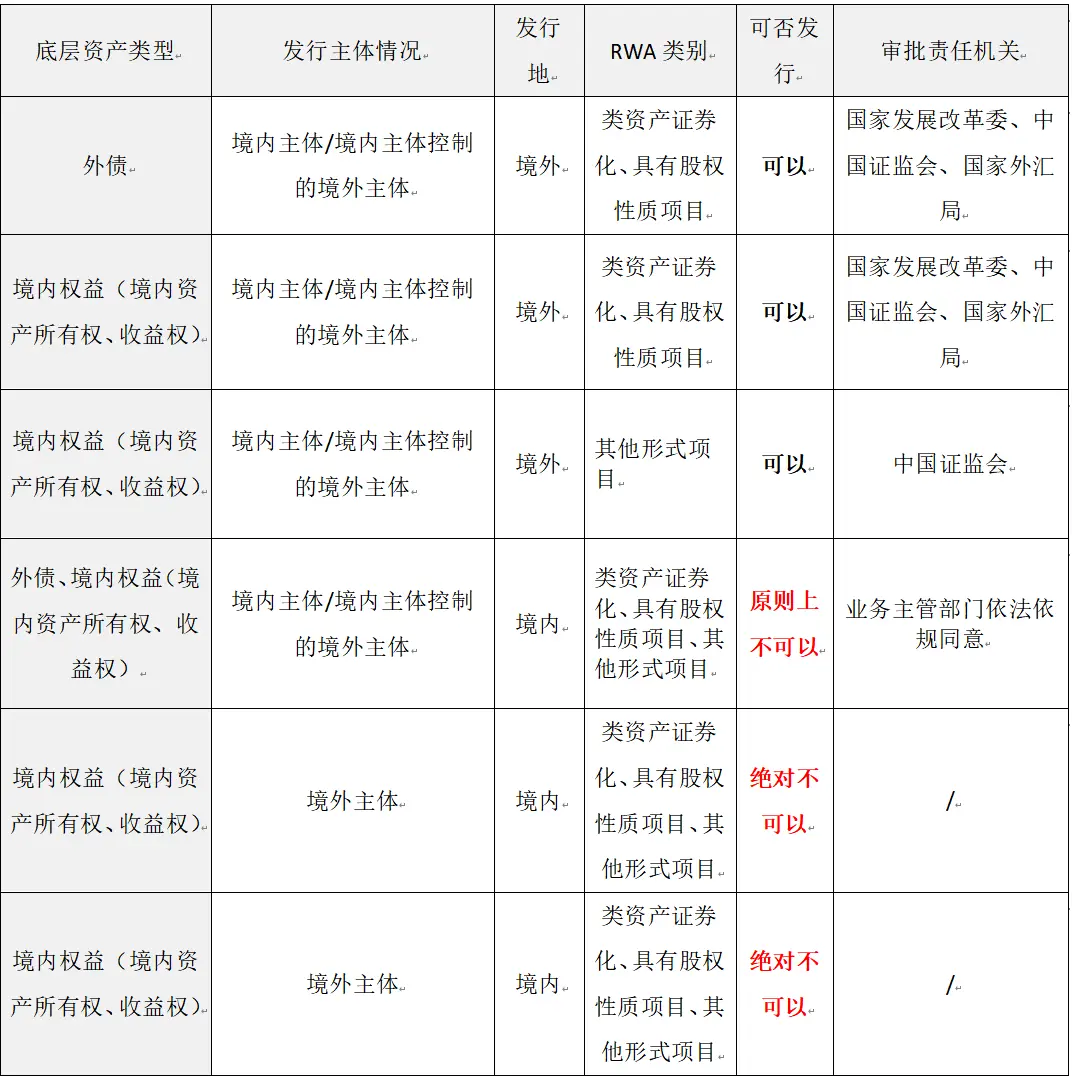

En cuanto a regulaciones específicas, nuestro país ha establecido un “sistema de aprobación para la emisión de RWA”. Resumamos brevemente:

Durante 2025, cuando el concepto de RWA estaba en auge, el equipo de Sa ya advirtió varias veces y de manera clara que, independientemente de la forma (por ejemplo, emitir NFT como forma encubierta de RWA), la escala (por ejemplo, emitir RWA en pequeña escala interna), o el activo subyacente (por ejemplo, productos agrícolas), emitir RWA en nuestro país se asemeja mucho a las actividades de ICO prohibidas en el anuncio del 4 de septiembre de 2017, con baja conformidad y potencialmente violando la ley. El artículo (2) de la Notificación del 2.6 confirma esto: “Se prohíbe realizar actividades de tokenización de activos del mundo real en el territorio, así como ofrecer servicios relacionados de intermediación, tecnología de la información, etc., que impliquen la venta ilegal de tokens o cupones, emisión pública no autorizada de valores, operaciones ilegales de valores y futuros, captación ilegal de fondos, etc.; salvo en los casos en que dichas actividades sean aprobadas legal y reglamentariamente por las autoridades regulatorias y se basen en infraestructura financiera específica.”

Algunos colegas ven con optimismo la excepción de “aprobación legal y reglamentaria por parte de las autoridades regulatorias” para la emisión en el territorio: “Con la aprobación legal y reglamentaria por parte de las autoridades regulatorias, y en base a infraestructura financiera específica”. Desde una opinión personal, el equipo de Sa opina que, en el corto plazo (unos pocos años), las autoridades regulatorias de nuestro país no permitirán que las entidades nacionales emitan proyectos de RWA. Solo después de realizar experimentos con proyectos internacionales de cierta escala, y acumular experiencia regulatoria, será posible convertir esa disposición en una vía viable.

En cuanto a qué significa exactamente “entidad controlada en el extranjero por una entidad en el territorio”, los requisitos específicos de emisión y las responsabilidades de los intermediarios, el equipo de Sa explicará en futuros artículos especializados sobre la emisión regulada de RWA.

![图片]()

Dos, ¿Qué “parches” importantes en la regulación de monedas virtuales trae la Notificación del 2.6?

Sobre la naturaleza de las monedas virtuales, las actividades prohibidas en China continental, y las políticas judiciales (que consideran inválidas las actividades contrarias al orden público y la moral, asumiendo los riesgos), la Notificación del 2.6 no difiere de la del 9.24. El equipo de Sa no repetirá esto, y hoy solo analizará los nuevos “parches” importantes de la Notificación del 2.6.

(1) Sin autorización, no se pueden emitir stablecoins vinculadas al RMB

El tercer párrafo del artículo (1) de la Notificación del 2.6 establece: “Las stablecoins vinculadas a moneda legal que circulen y se utilicen en circulación cumplen parcialmente funciones de la moneda legal. Sin la aprobación legal y reglamentaria de las autoridades correspondientes, ninguna entidad o individuo en el territorio o en el extranjero podrá emitir stablecoins vinculadas al RMB en el extranjero.”

La razón de este parche es la promulgación en 2025 en Hong Kong de la “Ley de Stablecoins”, que hizo que el concepto de stablecoin se popularizara rápidamente. Algunos actores ilegales comenzaron a emitir “aircoins” bajo el disfraz de stablecoins, incluso “RMB stablecoins”, en China continental y Hong Kong, perturbando gravemente el orden financiero.

La razón más profunda es que las autoridades regulatorias deben proteger el derecho de emisión de moneda (o “soberanía económica”), evitando que las monedas virtuales impacten la seguridad económica del país. La llamada “derecho de emisión” (Seigniorage) se explica de forma sencilla como “el derecho exclusivo que posee y ejerce un ente (país o gobierno) para acuñar, emitir y gestionar moneda legal”, y en términos más académicos, como “la diferencia entre el valor facial de la moneda y su costo de producción”. El equipo de Sa no profundizará en esto.

En la práctica, el derecho de emisión ha tenido diferentes roles en distintas épocas: en la antigüedad, se reflejaba en las ganancias del rey (se cree que la moneda surge de la consolidación del poder estatal y la necesidad de impuestos); en la época moderna, es una herramienta fiscal del gobierno; y en la economía moderna, se ha convertido en un juego de poder más complejo entre diferentes países o economías.

Esto explica por qué en la primera oración del párrafo (1) del artículo (1) de la Notificación del 2.6 se afirma claramente: “Las stablecoins vinculadas a moneda legal que circulen cumplen parcialmente funciones de la moneda legal…”. Por lo tanto, el equipo de Sa considera que, dado que en nuestro país ya se ha promovido ampliamente el uso del yuan digital, la Notificación del 2.6 prácticamente elimina la posibilidad de que cualquier entidad emita legalmente stablecoins vinculadas al RMB. No deben tener ilusiones sobre la excepción de “con la aprobación legal y reglamentaria de las autoridades”.

(2) Nuevas obligaciones de informes de supervisión para empresas de internet

El artículo (7) de la Notificación del 2.6 establece: “Fortalecer la gestión de contenidos y acceso en internet. Las empresas de internet no podrán proporcionar servicios como locales de operación en línea, exhibiciones comerciales, marketing, publicidad pagada, etc., para actividades relacionadas con monedas virtuales y tokenización de activos del mundo real. Cuando detecten indicios de actividades ilegales o irregulares, deben reportarlo oportunamente a las autoridades correspondientes y brindar apoyo técnico e investigación en las investigaciones y procedimientos.”

Esta disposición vuelve a poner una “capa de candado” sobre las plataformas de internet ya restringidas. En la práctica, según la experiencia del equipo de Sa, muchas plataformas de intercambio, proyectos extranjeros y KOLs (líderes de opinión) en el ámbito de las criptomonedas utilizan plataformas en línea y grupos en redes sociales para promocionar proyectos y servicios. Por ejemplo, ciertos grupos de Telegram o WeChat son grandes “centros de atracción”, y muchos casos de robos o fraudes con monedas virtuales se descubren en estas plataformas, donde los afectados se enteran de los servicios y proyectos, y terminan en plataformas extranjeras, perdiendo sus fondos.

Se prevé que, tras la publicación de la Notificación del 2.6, las grandes empresas de internet realizarán una ronda de autoinspección y corrección. Es importante notar que, para cumplir con la regulación, las plataformas no solo deben eliminar contenidos, sino también evaluar, organizar y reportar “indicios” a las autoridades (como la Administración del Ciberespacio, la Administración de Telecomunicaciones, la Policía o la Administración Financiera), y brindar apoyo técnico en investigaciones futuras.

Por ahora, parece que las principales plataformas aún no podrán cumplir efectivamente con esta obligación, ya que en nuestro país no existe una institución especializada en la gestión de riesgos relacionados con monedas virtuales.

Según los requisitos de la Notificación del 2.6, esta institución debe ser liderada por el departamento de gestión financiera local, en colaboración con departamentos de telecomunicaciones, policía, supervisión del mercado, ciberseguridad, tribunales y fiscalía, pero aún se requiere tiempo para definir planes de gestión y responsabilidades internas, por lo que en el corto plazo será difícil completar esta tarea.

![图片]()

Para concluir

Desde el punto de vista del contenido, la Notificación del 2.6 no es un documento normativo completamente independiente. Tiene un aspecto tradicional: revisa la idea básica de regulación de la Notificación del 9.24, basándose en la normativa anterior, continuando con ajustes y mejoras; pero también tiene un aspecto innovador: incorpora en la regulación normas operativas para los RWA, que en 2021 aún no estaban en el radar regulatorio, pero que en 2025 se volvieron muy populares, y ahora se establecen con cierta viabilidad.

Esto indica que las autoridades regulatorias de nuestro país están profundizando en su comprensión de los activos virtuales, y, basándose en experimentos, observaciones y entendimientos, comienzan a aceptar esta nueva categoría. Aunque el proceso avanza lentamente debido a una serie de incidentes negativos, está claro que las autoridades ya ven el potencial de los activos virtuales, lo cual es una noticia muy positiva para los actores del sector.