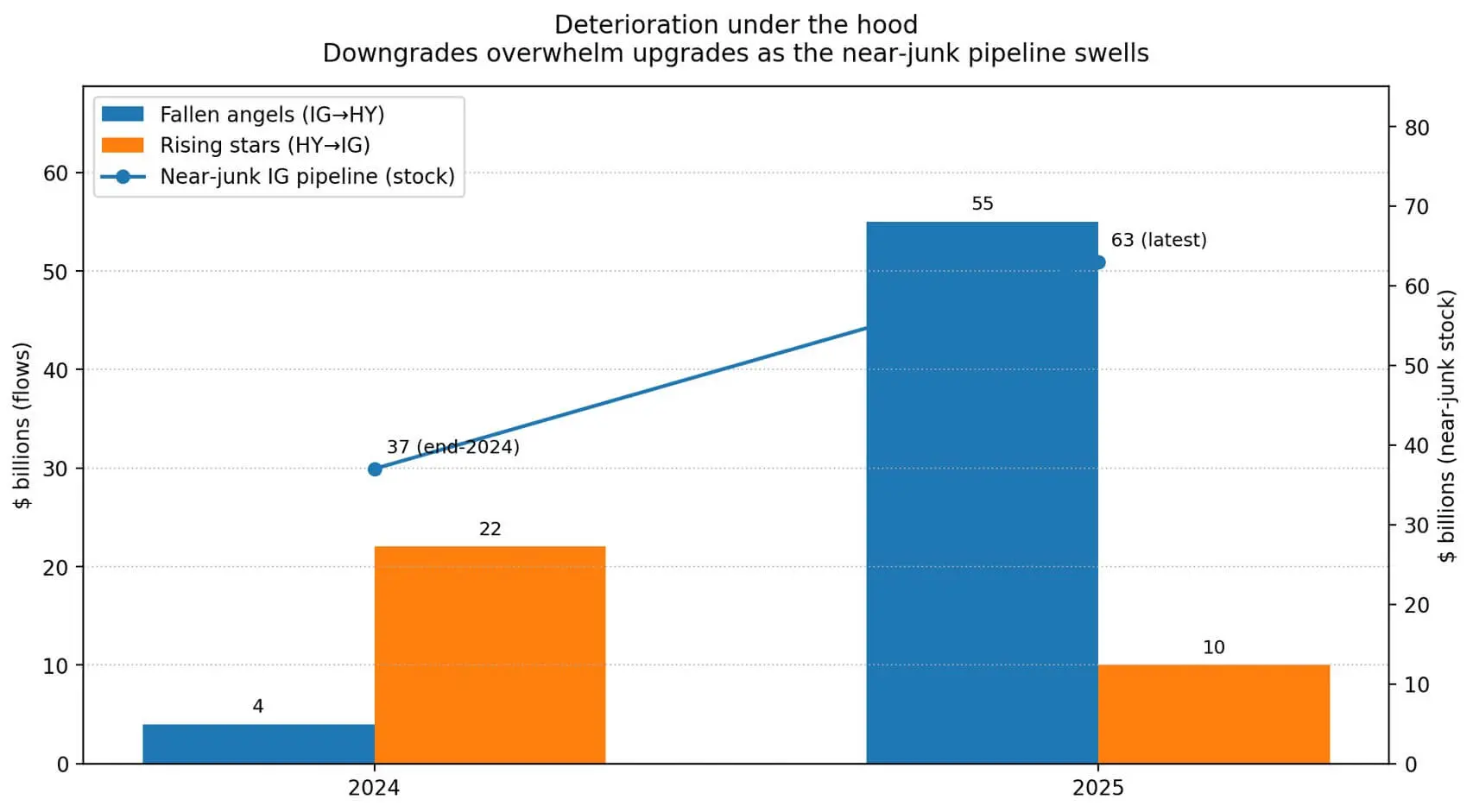

La calidad crediticia de las empresas estadounidenses se está debilitando claramente, aunque la superficie del mercado aún muestra un aspecto tranquilo. Según estadísticas de JPMorgan, en 2025 se han reducido aproximadamente 55 mil millones de USD en bonos corporativos estadounidenses de grado de inversión (investment-grade) a basura (junk), comúnmente llamados “fallen angels”.

Por otro lado, solo alrededor de 10 mil millones de USD en bonos han sido mejorados nuevamente a grado de inversión con la categoría de “estrella en ascenso”. Más notable aún, actualmente hay hasta 63 mil millones de USD en deuda corporativa de grado de inversión que está cerca del umbral de basura, un aumento significativo respecto a los aproximadamente 37 mil millones de USD a finales de 2024.

Sin embargo, el diferencial de rendimiento (credit spreads) sigue manteniéndose en niveles muy bajos. Hasta el 15/1, los datos de FRED muestran: spread de grado de inversión en 0,76%, BBB en 0,97% y alto rendimiento en 2,71%.

Estas cifras indican que los inversores aún no consideran esto como un evento de crédito grave, aunque la “tubería” de rebajas de calificación se está ampliando cada vez más.

La desincronización entre el riesgo que se acumula silenciosamente y la percepción subjetiva externa es el escenario típico para que Bitcoin se convierta en una apuesta macroeconómica “convexa”. En condiciones normales, la expansión ligera de los spreads suele perjudicar a los activos riesgosos, incluido Bitcoin.

Sin embargo, si la tensión crediticia aumenta lo suficiente para obligar a la Fed a adelantar recortes de tasas o implementar medidas de apoyo de liquidez, el impulso que inicialmente presionó a Bitcoin podría invertirse, llevando al mercado a un modo monetario en el que Bitcoin históricamente ha obtenido beneficios.

La cantidad de bonos corporativos rebajados a basura aumentó a 55 mil millones de dólares en 2025 desde 4 mil millones en 2024, mientras que los bonos mejorados en calificación cayeron drásticamente de 22 mil millones a 10 mil millones.## Debilitamiento interno del sistema

La cantidad de bonos corporativos rebajados a basura aumentó a 55 mil millones de dólares en 2025 desde 4 mil millones en 2024, mientras que los bonos mejorados en calificación cayeron drásticamente de 22 mil millones a 10 mil millones.## Debilitamiento interno del sistema

La relación entre Bitcoin y el mercado de crédito corporativo es dependiente del estado.

Un estudio académico publicado en Wiley en agosto de 2025 revela una correlación negativa entre el rendimiento de las criptomonedas y los credit spreads, con una vinculación más fuerte en períodos de tensión del mercado.

Esta estructura explica por qué Bitcoin suele disminuir cuando los spreads comienzan a ampliarse, pero se recupera con fuerza si la ampliación es suficiente para cambiar las expectativas de política. La primera fase consiste en un endurecimiento de las condiciones financieras que reduce la apetencia por el riesgo.

La segunda fase aumenta la probabilidad de flexibilización monetaria, con una caída en el rendimiento real y debilitamiento del USD — variables que tienen un impacto mucho mayor en Bitcoin que las noticias internas del mercado cripto.

Bitcoin es especialmente sensible a la narrativa de liquidez monetaria, no solo a las historias propias del cripto. Por ello, la “tubería fallen angel” se vuelve muy relevante.

Cuando los bonos corporativos son rebajados de grado de inversión, activan olas de ventas forzadas por parte de inversores regulados o con restricciones, como aseguradoras, fondos que solo invierten en bonos de alta calidad o fondos indexados. Al mismo tiempo, los creadores de mercado exigen spreads más amplios para mantener el riesgo.

Los estudios de estabilidad financiera del BCE muestran que los fallen angels no solo reducen los precios de los bonos y empeoran las condiciones de emisión para las empresas relacionadas, sino que también pueden extenderse al mercado accionario y aumentar la volatilidad.

Bitcoin suele “sentir” este efecto de contagio a través de canales similares a los de las acciones beta altas: condiciones financieras restrictivas, apalancamiento reducido y una mentalidad risk-off.

Pero la historia no termina allí. Si la debilitación del crédito se vuelve suficientemente grande a nivel macro, amenazando la capacidad de refinanciamiento de las empresas o generando riesgos sistémicos, la Fed ha establecido precedentes de intervención.

El 23/3/2020, la Fed implementó los programas PMCCF y SMCCF para apoyar el mercado de bonos corporativos. Estudios del BIS muestran que solo el anuncio de estos programas ayudó a reducir significativamente los spreads, principalmente mediante la compresión del componente de riesgo crediticio.

Para Bitcoin, estas medidas de apoyo tipo “balance general” representan un cambio en el régimen de liquidez — algo que los traders de cripto suelen valorar anticipadamente, incluso antes que el mercado tradicional.

Perspectiva de activos no crediticios

La debilidad del crédito subraya una realidad: las deudas corporativas siempre conllevan riesgos de incumplimiento, vencimientos y ciclos de rebajas de calificación. Bitcoin no tiene esas características. No emite flujo de caja, no tiene calificación crediticia ni calendario de refinanciamiento.

En un contexto donde los inversores reducen el riesgo crediticio, especialmente cuando los rendimientos bajan y el USD se debilita, Bitcoin puede beneficiarse marginalmente como una opción sin riesgo de crédito.

Esto no es un argumento de “refugio seguro”, ya que la volatilidad de Bitcoin puede inducir a malentendidos. Es un argumento de flujo de capital: cuando el crédito se vuelve problemático, los activos sin riesgo de crédito pueden atraer fondos, aunque tengan otros riesgos.

La correlación entre Bitcoin y USD es cíclica e inestable, por lo que la vía “USD débil = Bitcoin en alza” no siempre es válida.

Sin embargo, en un escenario de tensión crediticia que reduzca los rendimientos en EE. UU. y fuerce a la Fed a cambiar de política, el USD podría debilitarse junto con la caída del rendimiento real — y este es el entorno macroeconómico que ha brindado el mayor soporte histórico a Bitcoin.

Cuando la subjetividad se rompe

Actualmente, el mercado se encuentra en una zona bastante inusual. Los spreads de grado de inversión en 0,76% y de alto rendimiento en 2,71% siguen siendo muy bajos en comparación con la historia, mientras que la magnitud de los bonos cercanos a basura es la mayor desde 2020.

De aquí surgen tres escenarios principales, cada uno con diferentes implicaciones para Bitcoin.

En el escenario de “sangrado lento”, los spreads se amplían gradualmente sin un salto brusco. El alto rendimiento podría aumentar entre 50 y 100 puntos básicos, BBB entre 20 y 40 puntos básicos, con una condición financiera que se endurece lentamente. La Fed mantiene una postura cautelosa, y Bitcoin se comporta como un activo de riesgo, enfrentando dificultades cuando la liquidez empeora sin un giro de política que lo compense. Este es el escenario más frecuente y suele ser neutral o negativo para Bitcoin.

En el escenario de “tensión crediticia”, los spreads se revalorizarían a niveles que cambien el discurso de política, pero sin una crisis total. En la tensión de abril de 2025, el alto rendimiento alcanzó aproximadamente 401 puntos básicos y el grado de inversión unos 106 puntos básicos. Estos niveles no constituyen una crisis, pero sí obligan a la Fed a reconsiderar su hoja de ruta. Si los bonos del gobierno suben de precio por refugio y el mercado anticipa recortes de tasas más pronto, Bitcoin podría pasar de risk-off a liquidity-on más rápidamente que las acciones. Este es un escenario “convexo”: fuerte caída inicial seguida de recuperación temprana cuando la política cambie de dirección.

En el escenario de “shock crediticio”, los spreads se disparan a niveles de crisis, con ventas masivas y la Fed lanzando herramientas de liquidez. Bitcoin experimenta una volatilidad extrema en ambas direcciones: caída profunda junto con el mercado, seguida de un repunte cuando las expectativas de liquidez cambian. El patrón de 2020 es un ejemplo clásico: Bitcoin cayó desde unos 10.000 USD a 4.000 USD en marzo, y superó los 60.000 USD en un año tras la inyección masiva de liquidez de la Fed.

El argumento positivo para Bitcoin en un contexto de deterioro del crédito no radica en evitar el impacto inicial, sino en aprovechar la reacción de política que sigue siendo favorable.

Lo que hay que seguir

Un conjunto de indicadores que ayudan a determinar cuándo la tensión crediticia pasa de ser un obstáculo a una oportunidad para Bitcoin. Los spreads de alto rendimiento y BBB son los principales: si BBB se amplía más rápido, el mercado empieza a valorar el riesgo fallen angel.

Los índices CDX IG y CDX HY ofrecen señales de sentimiento más claras. El rendimiento real de los bonos estadounidenses y el USD son las variables clave: si el rendimiento real sube junto con un USD fuerte, es la combinación más adversa para Bitcoin; si el rendimiento real baja, indica una posible reversión de política.

Los “canales de liquidez”, como los programas de la Fed, la expansión del balance o las operaciones de repo, también son fundamentales, ya que las stablecoins y la liquidez on-chain reaccionan rápidamente a shocks monetarios.

El mercado de crédito actualmente envía señales tanto positivas como de advertencia. Enero comenzó con una gran emisión de bonos de grado de inversión y un bajo nivel de riesgo en la prima, lo que indica que los inversores aún no consideran esto como un escenario tipo 2020.

Pero los “63 mil millones de USD en bonos cercanos a basura” todavía están en modo de preparación.

Si los spreads continúan controlados, la narrativa de que Bitcoin se beneficiará de la tensión crediticia seguirá siendo solo una hipótesis. Si los spreads se amplían, el orden de los eventos será decisivo: primero la restricción, luego las expectativas de flexibilización.