Según datos de CoinGlass, las liquidaciones forzosas en el mercado de derivados cripto alcanzaron aproximadamente 150 mil millones de USD en 2025.

Esta cifra, a simple vista, puede dar la sensación de un año de crisis continua. Para muchos inversores minoristas, ver las tablas de precios en rojo se convierte en un símbolo de caos. En realidad, refleja un mecanismo más estructural: el valor nominal de las posiciones de futuros y perpetual que la plataforma debe cerrar cuando el margen cae por debajo del nivel requerido.

La mayor parte del tiempo, este flujo actúa más como una función de mantenimiento que como un colapso real. En un mercado donde el precio de referencia se determina por derivados en lugar del mercado spot, las liquidaciones funcionan como un “impuesto periódico” sobre el apalancamiento.

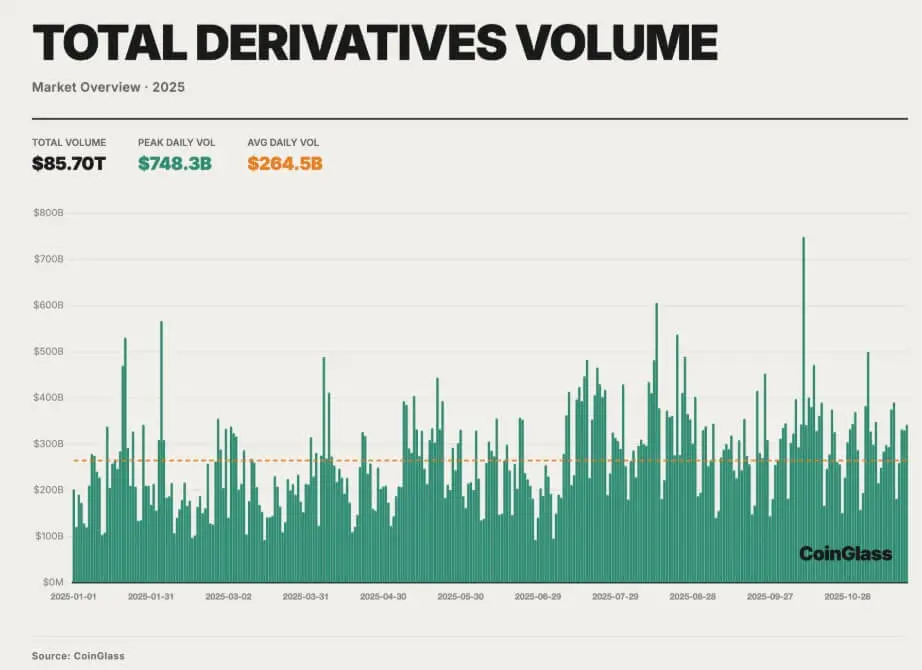

Si se observa de manera aislada, la cifra de liquidaciones puede parecer alarmante. Pero en el contexto del mercado de derivados cripto en 2025, no es algo inusual. El volumen total de transacciones de derivados cripto durante el año alcanzó aproximadamente 85,7 billones de USD, lo que equivale a 264,5 mil millones de USD diarios.

*El volumen total de transacciones en el mercado de derivados de criptomonedas en 2025 (Fuente: CoinGlass)*En este contexto, las cifras de liquidación son solo consecuencia de un mercado dominado por contratos perpetual y operaciones de arbitraje, y por la formación de precios estrechamente vinculada a mecanismos de margen y algoritmos de liquidación.

*El volumen total de transacciones en el mercado de derivados de criptomonedas en 2025 (Fuente: CoinGlass)*En este contexto, las cifras de liquidación son solo consecuencia de un mercado dominado por contratos perpetual y operaciones de arbitraje, y por la formación de precios estrechamente vinculada a mecanismos de margen y algoritmos de liquidación.

A medida que aumenta el volumen de derivados, los contratos abiertos en el mercado se recuperan gradualmente desde mínimos tras el ciclo de reducción de apalancamiento de 2022–2023. Hasta el 7/10, los contratos abiertos nominales en las principales plataformas alcanzaban aproximadamente 235,9 mil millones de USD, mientras que Bitcoin llegó a negociarse a 126.000 USD a principios de año.

La diferencia entre el precio spot y los futuros mantiene una capa de arbitraje (basis trades) densa, basada en fuentes de capital estables y comportamientos de mercado ordenados. La tensión real no se distribuye uniformemente; está impulsada por la combinación de contratos abiertos récord, posiciones acumuladas y una proporción de apalancamiento cada vez mayor en mercados de mediana y larga cola.

Esta estructura funciona de manera estable hasta que aparece un shock macroeconómico, cuando los umbrales de margen se vuelven rígidos y los riesgos se alinean en la misma dirección.

El shock macroquímico rompe el mercado

El punto de quiebre del mercado de derivados cripto no proviene del sector en sí, sino de las políticas de las grandes economías.

El 10/10, el presidente de EE. UU., Donald Trump, anunció un impuesto del 100% sobre las importaciones de China y sugirió controlar las exportaciones de software crítico. Esta noticia provocó que los activos de riesgo global cayeran en modo risk-off. En el mercado cripto, este shock chocó con un mercado en posición larga, apalancado y con niveles récord de exposición en derivados.

La primera reacción fue una caída en el precio spot, a medida que los inversores reevaluaban el riesgo. Pero en un mercado donde los precios de referencia los determinan los futuros y swaps apalancados, esta caída en spot fue suficiente para que una gran cantidad de posiciones largas superaran el umbral de margen. Las plataformas comenzaron a liquidar cuentas con insuficiente margen en libros de órdenes ya delgados por la retirada de liquidez.

Como resultado, entre el 10 y el 11/10, el valor total de liquidaciones forzosas en el mercado superó los 19 mil millones de USD. La mayoría eran posiciones largas, representando aproximadamente el 85–90% de los contratos eliminados, reflejando una tendencia unidireccional del mercado que las posiciones habían advertido durante semanas.

Cuando el mecanismo de protección se convierte en un amplificador

La diferencia del mes de octubre respecto a las liquidaciones diarias habituales fue la concentración y la interacción de las características del producto con la liquidez en disminución. Condiciones de capital restringido, volatilidad extrema y las suposiciones de gestión de riesgo que el mercado había aplicado casi todo el año, se rompieron en pocas horas.

El mecanismo más importante que emergió en ese período fue el auto-deleveraging (ADL), generalmente oculto. Cuando las pérdidas superan la capacidad del fondo de seguros, el ADL reduce la exposición de las cuentas contrarias con ganancias para proteger el balance de la plataforma. Entre el 10 y el 11/10, el ADL se convirtió en el centro, activándose de forma continua, especialmente en mercados con poca liquidez.

Los fondos que operan con estrategias market-neutral o hedge de inventario sufrieron impactos severos: un contrato short usado para cubrir pérdidas en spot o altcoins puede cerrarse parcial o totalmente, transformando la cobertura en P&L real, dejando riesgos residuales. Incluso, muchas cuentas redujeron sus posiciones ganadoras en futuros de Bitcoin mientras mantenían largos en perpetual de altcoins delgados, continuando la caída de precios.

La mayor volatilidad ocurrió en los mercados de larga cola. Mientras Bitcoin y Ethereum solo cayeron entre un 10–15%, muchos tokens pequeños vieron cómo sus contratos perpetual perdieron entre un 50–80% de su valor en días recientes.

Las liquidaciones forzosas y el ADL atacan libros de órdenes que no son lo suficientemente profundos para absorber grandes volúmenes. Los precios caen bruscamente, el precio de marca se ajusta, y se arrastra a más cuentas a la liquidación, formando un ciclo vicioso: liquidaciones que bajan el precio, y un precio que activa más liquidaciones.

La concentración en las plataformas y la infraestructura

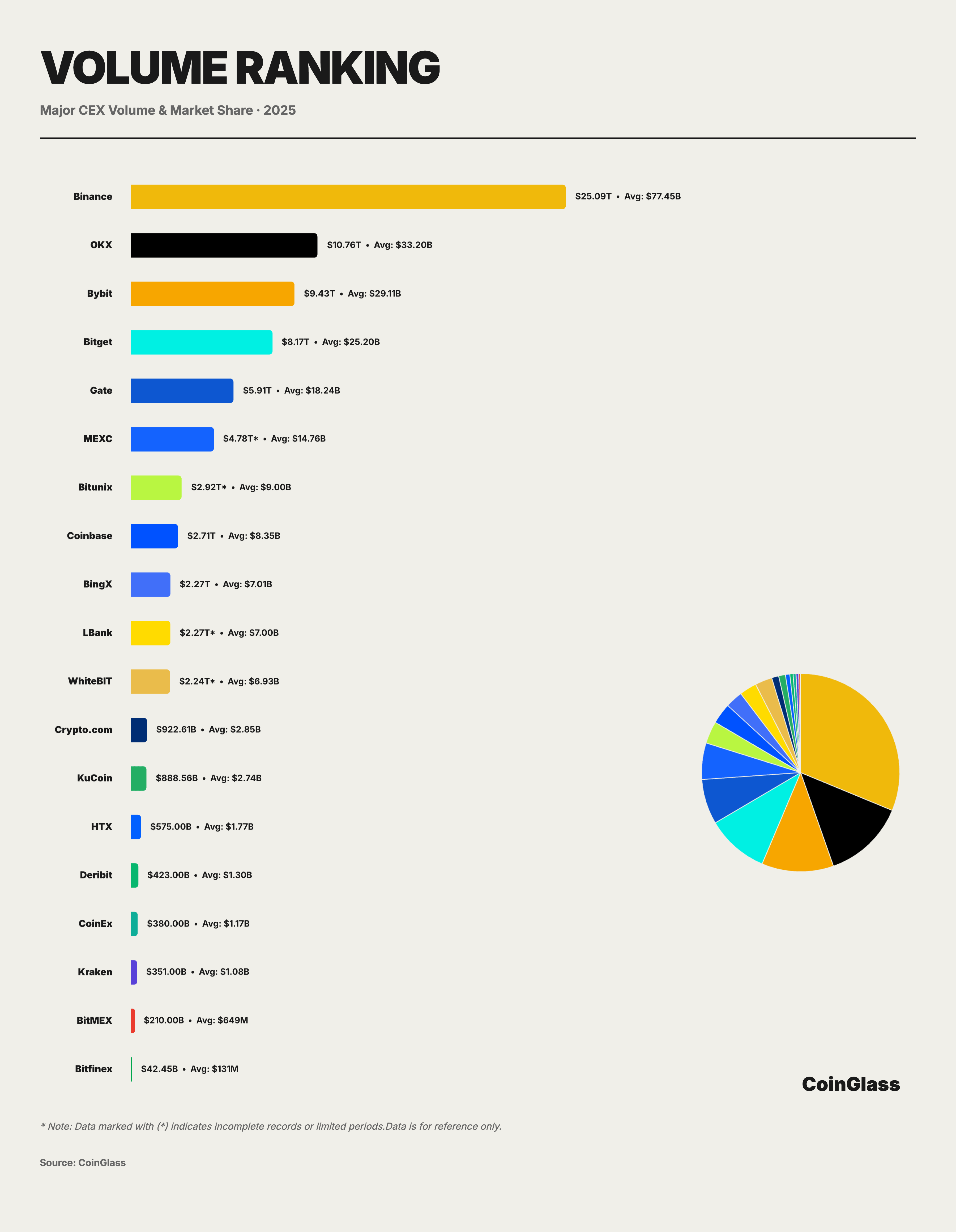

La liquidez de derivados se concentra en un grupo de plataformas grandes: Binance procesa aproximadamente 25,09 billones de USD, casi el 30% del mercado; OKX, Bybit y Bitget le siguen con 10,76; 9,43 y 8,17 billones de USD. Las cuatro principales plataformas representan cerca del 62% del volumen global de derivados.

*Las principales plataformas de trading de derivados cripto (Fuente: CoinGlass)*En condiciones normales, esta concentración ayuda a ejecutar transacciones de manera eficiente. En eventos extremos, significa que algunas plataformas y motores de riesgo son responsables de la mayor parte de las liquidaciones. Durante la tensión de octubre, las plataformas redujeron simultáneamente el riesgo, generando una ola de liquidaciones forzadas coordinadas.

*Las principales plataformas de trading de derivados cripto (Fuente: CoinGlass)*En condiciones normales, esta concentración ayuda a ejecutar transacciones de manera eficiente. En eventos extremos, significa que algunas plataformas y motores de riesgo son responsables de la mayor parte de las liquidaciones. Durante la tensión de octubre, las plataformas redujeron simultáneamente el riesgo, generando una ola de liquidaciones forzadas coordinadas.

La infraestructura que conecta las plataformas—puentes on-chain, sistemas de transferencia interna, canales fiat—está bajo presión, ralentizando retiros y transferencias de capital, lo que hace que las estrategias cross-exchange sean menos efectivas.

Lecciones para el mercado de derivados cripto

El evento de octubre fue una prueba de estrés condensada en dos días. Los 150 mil millones de USD en liquidaciones en todo el año, vistos desde la perspectiva de la estructura del mercado, no solo indican caos, sino que muestran cómo un mercado de derivados puede liberar riesgos.

Normalmente, las liquidaciones se gestionan ordenadamente, siendo absorbidas por el fondo de seguros. En octubre, se evidenció la limitación de una estructura dependiente de unas pocas plataformas grandes, con apalancamiento alto en mediana y larga cola, y mecanismos de respaldo que pueden invertirse bajo presión.

A diferencia de crisis anteriores, el evento de 2025 no provocó una cadena de impagos evidente. La reducción de contratos abiertos, la reevaluación del riesgo y la continuidad operativa se mantuvieron. Como resultado, las pérdidas y ganancias se concentraron, la brecha entre large-cap y long-tail se amplió, y se obtuvo una visión más clara de que el comportamiento del mercado está más controlado por mecanismos que por narrativas.

Para traders, plataformas y reguladores, la lección es clara: en un mercado donde los derivados determinan el precio, el “impuesto a las liquidaciones” no solo es una penalización por exceso de apalancamiento, sino una característica estructural que puede transformar una limpieza rutinaria en un catalizador de un colapso cuando las condiciones macroeconómicas son hostiles.