Autor: Estrategia de Trading; Traducción|: Wu Blockchain

Stream xUSD es un “fondo de cobertura tokenizado” disfrazado de stablecoin DeFi que afirma utilizar una estrategia delta-neutral. Actualmente, Stream enfrenta dificultades en circunstancias sospechosas. En los últimos cinco años, varios proyectos han seguido esta estrategia, intentando generar ingresos mediante inversiones delta-neutral para lanzar sus propios tokens. Algunos ejemplos exitosos incluyen: MakerDAO, Frax, Ohm, Aave, Ethena.

A diferencia de muchos competidores DeFi más confiables, Stream carece de transparencia sobre sus estrategias y posiciones. En plataformas de seguimiento de carteras como DeBank, solo 150 millones de dólares de los 500 millones de dólares en TVL declarado son visibles en la cadena. Se ha demostrado que Stream invirtió en estrategias de trading off-chain operadas por traders propietarios, algunos de los cuales sufrieron liquidaciones, causando pérdidas declaradas de 100 millones de dólares.

Según CCN, el hackeo de 120 millones de dólares en Balancer DEX el lunes no está relacionado con este asunto.

Se rumorea (no podemos confirmarlo, ya que Stream no lo ha divulgado) que una estrategia de trading off-chain que involucra “venta de volatilidad” podría estar relacionada. En finanzas cuantitativas, “vender volatilidad” (también conocida como “short volatility” o “short vol”) es una estrategia que busca obtener beneficios cuando la volatilidad del mercado disminuye, se mantiene estable o la volatilidad implícita de los instrumentos financieros está por debajo de su precio. Si el precio del activo subyacente no fluctúa mucho (es decir, baja volatilidad), las opciones pueden expirar sin valor, permitiendo al vendedor retener la prima como ganancia. Sin embargo, esta estrategia conlleva riesgos elevados, ya que un repentino aumento en la volatilidad puede causar pérdidas enormes — a menudo descrito como “recoger monedas frente a una trituradora de vapor”.

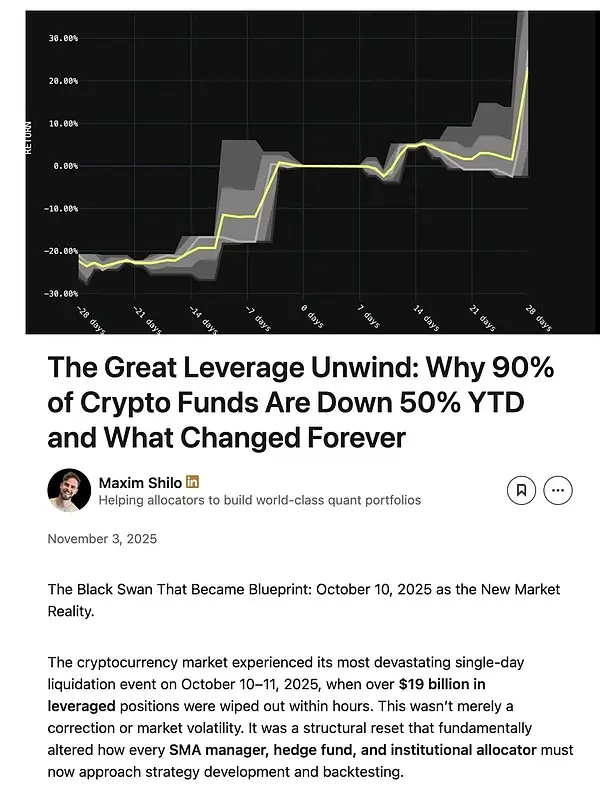

Durante 1011, también experimentamos un aumento de volatilidad similar. En 2025, el entusiasmo en torno a Donald Trump alimentó riesgos de apalancamiento sistémico en el mercado de criptomonedas, que se acumuló a largo plazo. Cuando Trump anunció nuevos aranceles, todos los mercados entraron en pánico, afectando también a las criptomonedas. En medio del pánico, la venta anticipada fue clave, provocando liquidaciones en cadena.

Debido a la acumulación de riesgos de apalancamiento, el apalancamiento sistémico alcanzó niveles altos, y el mercado de futuros perpetuos carecía de suficiente profundidad para liquidar y reducir todos los posiciones apalancadas de manera suave. En este escenario, se activaron sistemas de reducción automática de posiciones (ADL), socializando pérdidas entre los participantes con ganancias. Esto distorsionó aún más un mercado ya enloquecido.

La volatilidad generada por este evento fue un suceso único en una década en el mercado de criptomonedas. Aunque caídas similares ocurrieron en los primeros años de 2016, carecemos de datos confiables de esa época, por lo que la mayoría de los algoritmos de trading basan sus estrategias en datos recientes de “volatilidad suave”. Dado que no se han visto picos similares recientemente, incluso posiciones con apalancamiento de solo ~2x fueron liquidada.

Maxim Shilo, socio fundador de una firma de trading cuantitativo en criptomonedas, analiza el impacto de este evento en los traders algorítmicos y cómo la negociación en criptomonedas podría cambiar permanentemente después de 1011: las estrategias que dependen de mercados estables y con tendencia demostraron ser extremadamente vulnerables a golpes catastróficos. Sin mecanismos de límite, coberturas de riesgo de cola o protocolos de rápida reducción de apalancamiento, los gestores enfrentan una destrucción de capital que los modelos tradicionales no predijeron. Cada estrategia debe ser reconstruida con base en 1011 como nuevo estándar, en lugar de considerarlo una anomalía histórica. Reconocer este cambio y ajustar rápidamente los marcos de inversión será clave para captar los flujos institucionales en la próxima fase de la evolución de las criptomonedas. 【Nota: El artículo completo de Maxim Shilo puede consultarse en la referencia “Desapalancamiento: por qué el 90% de los fondos de criptomonedas han caído un 50% este año y qué ha cambiado para siempre”】

Ahora, los primeros “cadáveres” de 1011 emergen, y Stream ha sido golpeado.

El fondo delta-neutral se define por no perder dinero. Si pierde dinero, por definición, ya no es delta-neutral. Stream prometió ser delta-neutral, pero en secreto invirtió en estrategias propietarias y no transparentes off-chain. La neutralidad delta no siempre es blanco o negro, y los expertos pueden juzgar con perspectiva. Muchos consideran que estas estrategias son demasiado riesgosas para considerarse verdaderamente delta-neutral, ya que pueden tener efectos contrarios, y en efecto, los tuvieron. Cuando Stream sufrió pérdidas en estas malas operaciones, quedó insolvente.

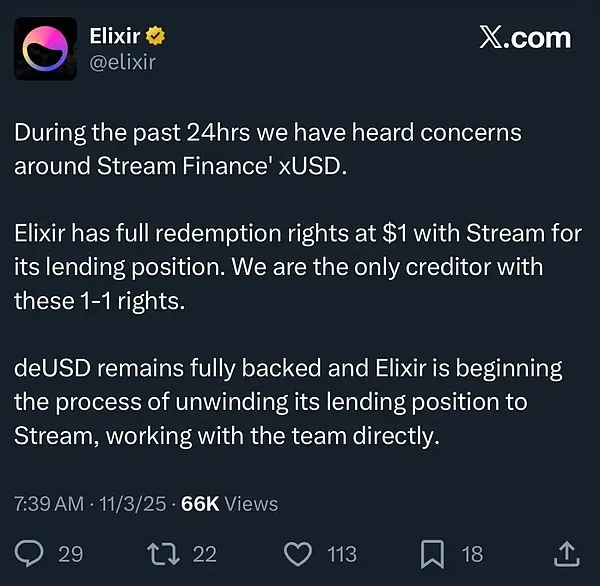

El riesgo en DeFi es alto, y siempre existe la posibilidad de pérdidas parciales. Si aún puedes recuperar el 100% en dólares, una caída del 10% no sería catastrófica si la tasa de rendimiento anualizada es del 15%. Sin embargo, en este caso, Stream se apalancó al máximo mediante una estrategia de préstamo en cadena con otra stablecoin, Elixir, en un “bucle recursivo”.

Peor aún, Elixir afirma, según protocolos off-chain, tener “prioridad” sobre su capital en caso de quiebra de Stream, lo que significa que Elixir podría recuperar más fondos, dejando a otros inversores en DeFi con menos o sin fondos.

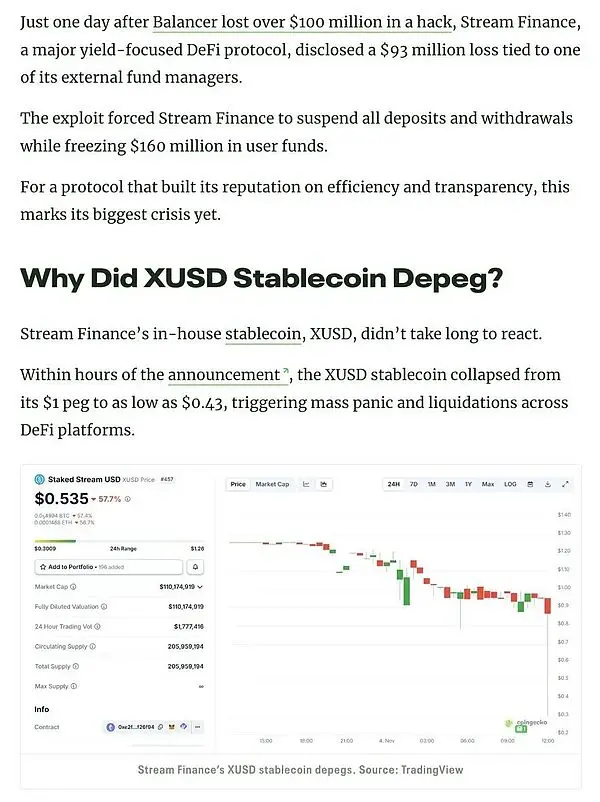

Debido a la falta de transparencia, los bucles recursivos y las estrategias propietarias, en realidad no sabemos cuánto han perdido los usuarios de Stream. Actualmente, el precio del stablecoin de Stream xUSD es de 0.15 dólares.

Al no divulgar esta situación a los usuarios de DeFi, muchos están muy enojados con Stream y Elixir: no solo han perdido dinero, sino que también han visto cómo sus pérdidas se socializan para que los ricos con antecedentes en Wall Street sigan obteniendo beneficios.

Este incidente también afecta a los protocolos de préstamo y a sus curadores:

“Todos los que creen que están tomando préstamos contra posiciones colaterales en Euler, en realidad están haciendo préstamos sin garantía a través de agentes” — Rob de infiniFi.

Además, debido a la falta de transparencia en las posiciones y ganancias/pérdidas de Stream, los usuarios empiezan a sospechar que Stream podría estar desviando las ganancias de los usuarios para beneficiar al equipo gestor. Los depositantes de Stream xUSD dependen de los “oráculos” autoinformados por Stream para obtener beneficios, pero terceros no pueden verificar si los cálculos son correctos o justos.

¿Cómo responder?

Eventos como el de Stream pueden evitarse en la joven industria de DeFi. La regla de “alto riesgo, alta recompensa” siempre aplica. Pero para aplicar esta regla, primero hay que entender los riesgos: no todos los riesgos son iguales, algunos son redundantes. Existen varios protocolos de buena reputación en yield farming, préstamos y stablecoins que son transparentes en sus riesgos, estrategias y posiciones tokenizadas como fondos de cobertura.

Stani, fundador de Aave, discute los posibles escenarios de curadores de DeFi y riesgos excesivos:

La supervivencia del préstamo en DeFi depende de la confianza. Uno de los errores más grandes es intentar comparar los préstamos DeFi con los pools de AMM, ya que operan de manera completamente diferente.

Los préstamos solo funcionan cuando la gente confía en que el mercado es sólido, los colaterales son confiables, los parámetros de riesgo son razonables y todo el sistema es estable. Cuando esa confianza se rompe, surgen corridas bancarias en cadena.

Por lo tanto, cualquier modelo que permita crear pools de préstamos sin permisos y promocionarlos en la misma plataforma tiene vulnerabilidades inherentes. Como la mayoría de las estrategias ya están comercializadas, los curadores no tienen mucho que destacar. O bien bajan las tarifas al mínimo, o asumen más riesgos para atraer fondos de otros pools.

En algún momento, un fallo importante podría destruir la confianza en toda la industria y hacerla retroceder. La próxima vez que ocurra un “Terra Luna”, será por un gestor imprudente en una plataforma abierta.