Autor: Viee, Biteye

En los últimos años, las stablecoins han sido casi los protagonistas más “discretos” del mercado de criptomonedas, pero su volumen ha seguido creciendo. Remesas transfronterizas, liquidación de transacciones, pruebas de cumplimiento… las stablecoins siempre han sido un engranaje indispensable en el flujo de capitales criptográficos.

Este año, ha ocurrido un cambio aún más significativo: los emisores de stablecoins ya no se conforman con “estar en la cadena”, sino que comienzan a crear su propia cadena. En agosto, Circle anunció el lanzamiento de Arc, y poco después, Tempo, liderado por Stripe, también reveló más detalles. Dos gigantes que han estado profundizando en las stablecoins durante años, casi al mismo tiempo, dieron este paso, y la lógica detrás de esto es intrigante.

¿Por qué las stablecoins necesitan una cadena que les pertenezca? En este juego que parece estar «dominando el lado B», ¿tienen los inversores minoristas aún alguna oportunidad? Cuando las stablecoins controlan su propio «camino del dinero», ¿conservarán Ethereum, Solana y otras cadenas públicas generales suficiente poder de decisión?

Este artículo se desarrollará desde cuatro perspectivas:

-

¿Qué es una cadena de bloques de stablecoins y en qué se diferencia de las cadenas de bloques tradicionales?

-

Comparación de las rutas de diseño de proyectos representativos;

-

¿Las cadenas de bloques de stablecoins amenazarán a Ethereum?

-

Oportunidades que los usuarios comunes pueden aprovechar.

01 Cadena pública de stablecoin: un camino más cercano a la “capa de liquidación”

Si se dice que cadenas públicas como Ethereum y Solana se centran en aplicaciones descentralizadas, entonces las cadenas públicas de stablecoins están más cerca de la capa de liquidación.

Tienen varias características destacadas:

· Stablecoins son Gas: Las tarifas son estables y predecibles, no es necesario poseer activos volátiles adicionales para pagar las “peajes”.

· Optimización para pagos y liquidaciones: El objetivo no es “universal”, sino “estable y fácil de usar”.

· Módulo de cumplimiento incorporado: Facilita la conexión con bancos e instituciones de pago, reduciendo el espacio gris.

· Diseño en torno a la necesidad de «dinero»: liquidación entre diferentes monedas, emparejamiento de divisas, unidad de contabilidad unificada, un sistema de liquidación más cercano al mundo real.

En otras palabras, las cadenas de bloques de stablecoins son más como un modelo de integración vertical, controlando en la medida de lo posible las etapas clave desde la emisión, la liquidación hasta la aplicación. Su costo implica asumir la presión del arranque en frío en las etapas iniciales, pero a largo plazo, puede lograr economías de escala y poder de influencia.

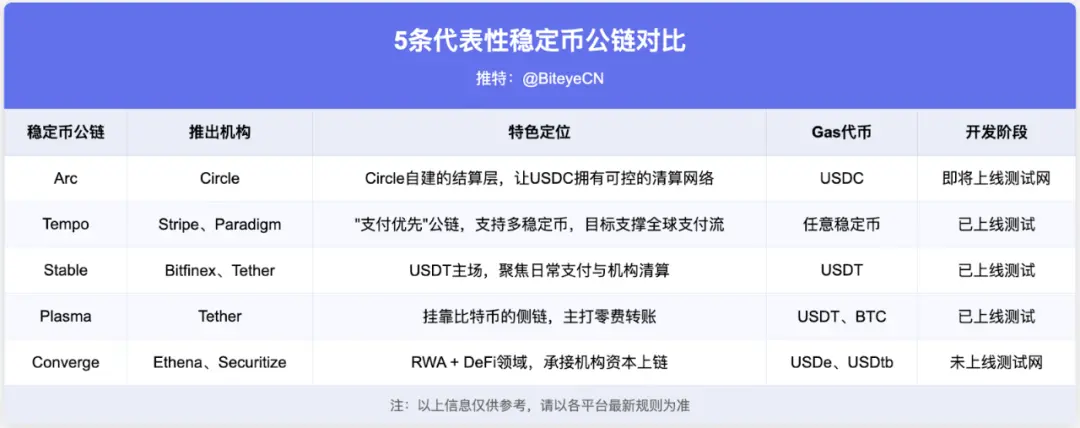

02 5 rutas representativas que salen de diferentes caminos de la cadena

1、Arc @arc: La primera cadena de bloques pública de Circle

Como el segundo emisor de stablecoin más grande del mundo, no es sorprendente que Circle haya lanzado Arc. Aunque el tamaño del mercado de USDC es enorme, las tarifas están sujetas a la volatilidad de Ethereum u otras cadenas de bloques públicas. La aparición de Arc es precisamente lo que Circle quiere construir como su propia “capa de liquidación”.

En el diseño de Arc, hay tres puntos clave:

· USDC como Gas: tarifas transparentes, sin riesgo de tipo de cambio.

· Transacciones rápidas, liquidaciones seguras: Comprometemos a confirmar transacciones en 1 segundo, adecuado para pagos transfronterizos y liquidaciones de grandes montos.

· Función de privacidad opcional: Proporcionar la privacidad necesaria de los registros contables para empresas o instituciones, garantizando el cumplimiento.

Esto significa que Arc no solo es un intento tecnológico de Circle, sino que también es un paso clave hacia convertirse en un proveedor de infraestructura financiera.

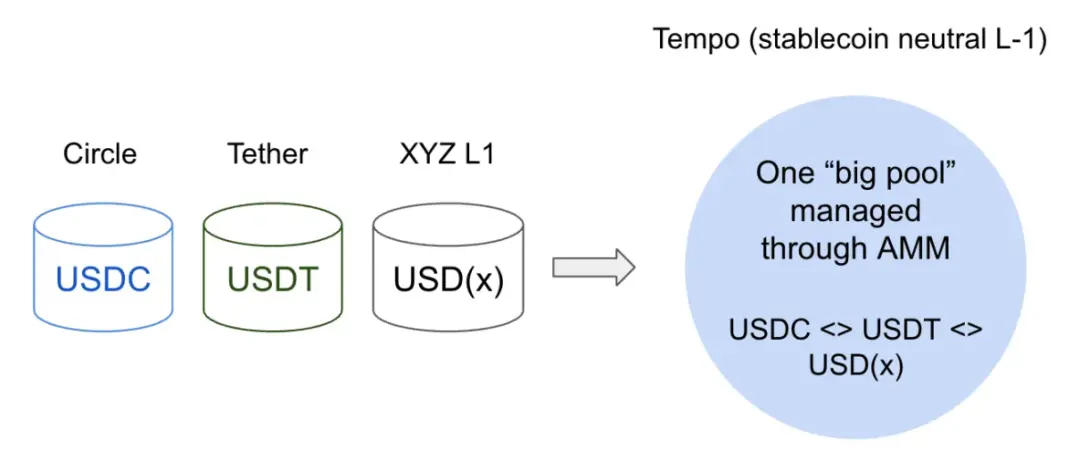

2、Tempo @tempo: “Pago prioritario” cadena pública

Tempo fue incubado conjuntamente por Stripe y Paradigm, y su lógica central es muy directa: después de que las stablecoins se vuelvan mainstream, se necesita una infraestructura realmente adecuada para los pagos. Las cadenas de bloques tradicionales o tienen tarifas inestables, o no tienen suficiente rendimiento, o la experiencia es demasiado “nativa de criptomonedas”, lo que dificulta el soporte para los flujos de liquidación a nivel mundial. Tempo busca llenar este vacío.

Por lo tanto, Tempo tiene desde su diseño varias características distintivas:

· Cualquier stablecoin puede ser utilizada como Gas: Intercambio de stablecoins a través de AMM incorporado.

· Tarifas bajas y predecibles: Equipado con canal de pago, notas y función de lista blanca, más cerca de un sistema de pago real.

· Rendimiento extremo: objetivo de 100,000 TPS, confirmación en milisegundos, adaptado para escenarios como salarios, remesas y micropagos.

· Compatible con EVM: Basado en la arquitectura Reth, el costo de migración para los desarrolladores es bajo.

Sus socios también son bastante importantes, incluyendo a Visa, Deutsche Bank, Shopify, OpenAI… Esto hace que Tempo se asemeje más a una red de pagos en dólares abierta, en lugar de ser un simple anexo de una stablecoin. Si logra implementarse con éxito, podría incluso convertirse en el modelo a seguir para un “sistema de salarios en cadena”.

Aunque Tempo se centra en “pago prioritario”, su grado de descentralización también ha generado algunas discusiones. Actualmente, el diseño de Tempo se enfoca más en las propiedades de “cadena de consorcio” en lugar de “cadena pública”, y los nodos no son completamente abiertos, por lo que el grado de descentralización es, de hecho, algo menor.

3、Stable @stable: el escenario principal de USDT

Stable es una cadena de pagos diseñada específicamente para USDT, respaldada por Bitfinex y USDT0, con el objetivo de facilitar la circulación de USDT en las actividades financieras diarias.

En diseño, Stable hizo algunas cosas:

· Gas nativo de USDT: Las tarifas se pagan directamente con USDT, las transferencias punto a punto están completamente exentas de Gas.

· Confirmación en segundos: Abarca pagos pequeños y grandes flujos de capital.

· Funciones de nivel empresarial: incluye agregación de transferencias en lotes y transferencias de privacidad conforme a la normativa.

· Experiencia del consumidor: Integración de la billetera con tarjetas bancarias y cobros de comerciantes.

· Amigable para desarrolladores: compatible con EVM y proporciona SDK completo

La palabra clave de Stable es la implementación, enfocándose en cómo integrar USDT de manera más natural en escenarios cotidianos como remesas transfronterizas, la recepción de pagos por comerciantes y la liquidación institucional.

4, Plasma @PlasmaFDN: cadena lateral de Bitcoin

A diferencia de Stable, Plasma ha optado por un camino diferente. Como una cadena lateral de Bitcoin, se basa en la seguridad de BTC, al mismo tiempo que se centra en los pagos con stablecoins.

En diseño, Plasma tiene las siguientes características principales:

· Puente nativo de Bitcoin: BTC sin custodia entra en el entorno EVM, participando directamente en el ecosistema de stablecoins.

**· Transferencias de USDT sin comisiones: ** Completar transferencias de USDT de forma gratuita es su mayor atractivo.

· Token de Gas Personalizado: Los desarrolladores pueden elegir pagar con stablecoins o tokens del ecosistema.

· Funciones de privacidad opcionales: Adaptadas para el pago de salarios y la liquidación de instituciones.

· Compatible con EVM: Basado en la arquitectura Reth, bajo costo de migración para los desarrolladores.

La venta pública de Plasma comenzó oficialmente en julio, con el token $XPL, y el monto total de suscripciones alcanzó más de 373 millones de dólares, superando en más de 7 veces el monto esperado. El entusiasmo del mercado ya le ha inyectado una dosis de adrenalina.

5, Converge @convergeonchain: Punto de convergencia entre RWA y DeFi

Las primeras cadenas en esencia giran en torno a “liquidación y pago de stablecoins”. La ambición de Converge es diferente, su objetivo es unir RWA y DeFi en la misma cadena.

En términos de diseño lógico, Converge se centra en tres aspectos:

· Alto rendimiento: bloqueos de milisegundos, llevando el rendimiento al límite en colaboración con Arbitrum y Celestia.

· Gas nativo de stablecoin: USDe y USDtb se utilizan como tarifas de transacción.

· Seguridad a nivel institucional: Proporciona protección adicional a través de la red ENA (CVN).

En resumen, Converge busca resolver cómo “los grandes capitales pueden entrar de manera segura y eficiente”. Sus socios incluyen protocolos DeFi conocidos como Aave, Pendle y Morpho, y también apoyará la integración de activos RWA como Securitize.

03 Diferentes puntos de partida, dirección común

Desde Arc hasta Tempo, desde Stable y Plasma hasta Converge, aunque los enfoques son diferentes, los problemas centrales que intentan resolver son bastante coherentes: cómo las stablecoins pueden realmente integrarse en el ciclo financiero diario. Arc y Stable se centran en la controllabilidad de sus activos, Tempo y Plasma promueven la neutralidad multimoneda, mientras que Converge se dirige directamente a las instituciones y los activos del mundo real (RWA). La diferencia radica en el camino, pero el objetivo común es hacer que las transferencias sean más seguras, la liquidez más fluida y la conformidad más natural.

Siguiendo esta línea principal, el futuro de las cadenas de bloques de monedas estables puede verse en tres tendencias principales:

· Cumplimiento e institucionalización: Las cadenas de bloques de monedas estables en el futuro dedicarán más esfuerzo a la determinación de liquidación y a interfaces de cumplimiento. Arc, Stable, etc. están trabajando para convertirse en capas de liquidación que puedan conectarse directamente con bancos e instituciones de pago.

· Desafíos para los pagos tradicionales: Cadenas como Tempo, diseñadas para ser “neutras en múltiples monedas”, ejercen presión alternativa sobre Visa y Mastercard gracias a sus bajos costos y características de alcance global.

· Reestructuración del mercado: Actualmente, Circle y Tether ocupan cerca del 90% del mercado de stablecoins, creando casi un duopolio, pero cadenas “neutras de stablecoins” como Tempo están rompiendo este patrón, lo que podría llevar a una coexistencia multipolar en el futuro.

04 ¿Cómo cambiará la creación de cadenas de stablecoins la estructura de las cadenas públicas?

La pregunta más inmediata sobre la creación de cadenas por parte de los emisores de stablecoins es si afectarán a las cadenas públicas generales como Ethereum o Solana.

Las cadenas de stablecoins nacen naturalmente para ser “rutas de dinero”. Para negocios de alta frecuencia pero bajo riesgo como las remesas transfronterizas y el pago de salarios, son de hecho más adecuadas que la red principal de ETH o Solana. Especialmente, el impacto en TRON podría ser más directo. La stablecoin de TRON proviene principalmente de USDT, con una participación de más del 99%, y actualmente se ha convertido en la cadena pública más grande de emisión de USDT. Sin embargo, si la cadena Stable impulsada por Tether madura gradualmente, la mayor ventaja competitiva de TRON se verá debilitada.

Sin embargo, también hay opiniones que sostienen que este tipo de “cadena de pago dedicada” no es verdaderamente una blockchain en el sentido estricto. Porque si se quiere lograr una descentralización total, no se puede evitar la afluencia de varios proyectos y tokens irrelevantes, lo que resulta en congestión y disminución del rendimiento; pero si se elige servir únicamente para pagos, o es tan funcionalmente simple como Bitcoin, solo permitiendo transferencias, o es parcialmente descentralizado, con un pequeño grupo de instituciones controlando los nodos. En otras palabras, es difícil equilibrar “descentralización” y “eficiencia en pagos”.

Esto también significa que la posición de Ethereum y Solana es en realidad bastante segura. La primera se ha basado en la seguridad y la combinación de finanzas generales para acumular un ecosistema de desarrolladores, mientras que la segunda tiene su propio nicho en el alto rendimiento y la experiencia del usuario. El escenario competitivo final probablemente será que las cadenas de stablecoins asuman liquidaciones determinísticas, mientras que ETH/SOL mantendrán la innovación abierta.

05 Perspectiva de minoristas: ¿dónde están las oportunidades?

A decir verdad, esta ronda de oportunidades no es amigable para los “ingresos directos” de los inversores minoristas. En comparación con las cadenas de bloques públicas del pasado, las cadenas de bloques de monedas estables están más orientadas al “lado B”, involucrando sistemas de pago, liquidación y custodia.

Pero aún hay varios puntos de entrada que vale la pena considerar:

· Participación en incentivos ecológicos: El nuevo arranque de la cadena a menudo está acompañado de planes de recompensas, subsidios para desarrolladores, minería de transacciones, etc., y podría promover actividades similares en el futuro.

· Staking de nodos: los jugadores con habilidades técnicas más fuertes pueden centrarse en la verificación de nodos. Por ejemplo, Converge requiere que se apueste ENA para participar.

· Red de prueba: Muchos proyectos realizarán airdrops de recompensas para usuarios tempranos, por lo que se puede prestar atención a la red de prueba. Por ejemplo, ARC podría lanzar su red de prueba pública este otoño, y las redes de prueba de Stable, Plasma y Tempo ya están en línea.

· Configuración a largo plazo: Si se tiene una buena perspectiva sobre la gran narrativa de la “cadena pública de stablecoins”, se podría considerar una inversión a más largo plazo, como prestar atención a acciones relacionadas como las de Circle, Coinbase, entre otras.

Es especialmente digno de mención Plasma. Durante la venta pública realizada en julio, el token $XPL fue sobredemandado 7 veces, con un monto total que superó los 370 millones de dólares, y posteriormente colaboró con Binance en una actividad de airdrop, cuyo monto se agotó en una hora. Incluso en una pista más “institucional”, los pequeños inversores todavía tienen la oportunidad de beneficiarse.

06 Conclusión

Las cadenas de bloques de stablecoins no van a revolucionar el mercado de criptomonedas de la noche a la mañana. Sus cambios ocurren más en segundo plano, como rutas de liquidación más cortas, tarifas más estables y interfaces regulatorias más fluidas.

A primera vista, esto parece carecer de una narrativa “sensual”, pero a nivel de infraestructura, están construyendo paso a paso el “agua, electricidad y gas” que pertenece a las stablecoins. Cuando cambiamos nuestra perspectiva de “precio de la moneda” a “cómo fluye el dinero”, la lógica se vuelve más clara:

· ¿Quién puede garantizar la certeza de la liquidación?

· ¿Quién puede proporcionar liquidez estable entre diferentes monedas?

· ¿Quién puede conectar con escenarios de pago reales?

Las cadenas de bloques de stablecoins probablemente serán la narrativa más sólida de la próxima ronda de mercados alcistas. Si hay proyectos que realmente pueden cumplir con estas tres cosas, no será solo una “cadena de bloques”, sino que podría convertirse en la infraestructura de la próxima generación de finanzas criptográficas.

Fuente: Biteye