Autor: FinTax Carlton

I. Introducción

Singapur, como un importante centro financiero internacional a nivel global, ha atraído durante mucho tiempo capital e innovación mundial gracias a su entorno de mercado abierto, su sistema legal sólido y su estructura regulatoria eficiente. En los últimos años, con el rápido desarrollo de los activos digitales y la tecnología blockchain, esta ciudad-estado también se ha convertido gradualmente en un importante hub de activos criptográficos en la región de Asia-Pacífico. Aquí no solo se agrupan numerosas startups y plataformas de intercambio internacionales, sino que también atrae a inversores institucionales, desarrolladores tecnológicos y formuladores de políticas para explorar el futuro de las finanzas digitales. Impulsada por la demanda de un mercado diverso y un apoyo político activo, la ecología criptográfica de Singapur está evolucionando hacia la madurez.

Según el informe de Independent Reserve Cryptocurrency Index (IRCI) Singapur 2025, el nivel de reconocimiento de las criptomonedas en Singapur ha alcanzado un máximo histórico, con un 94% de los encuestados que conocen al menos un activo criptográfico, el 29% ha poseído activos criptográficos, de los cuales el 68% de los inversores en criptomonedas poseen Bitcoin, y el 46% ha tenido o está teniendo stablecoins, con un uso real de stablecoins para pagos y transferencias transfronterizas que ha alcanzado el 53%. Además, el 57% de los poseedores de activos criptográficos creen que la industria de las criptomonedas se mainstream en el futuro, y el 58% del público pide una mayor claridad en la regulación gubernamental… Estos datos juntos pintan un mercado con amplio reconocimiento, aplicaciones diversas y expectativas claras sobre la regulación.

En este contexto, entender el sistema fiscal y el marco regulatorio de las criptomonedas en Singapur no solo es necesario desde el punto de vista del cumplimiento legal, sino que también es clave para comprender el potencial de desarrollo del mercado y el panorama de riesgos. Este estudio se centrará en dos líneas principales: el sistema fiscal básico y el marco regulatorio, presentando la interacción entre las instituciones y el mercado en el ecosistema de criptomonedas de Singapur, con el fin de proporcionar a los inversores una visión clara del estado actual de la industria de criptomonedas en Singapur, y así ofrecer una base confiable para la toma de decisiones comerciales.

II. Marco regulatorio

A menudo, las criptomonedas suelen aparecer junto con palabras como riesgo. A diferencia de la mayoría de las jurisdicciones, donde existen regulaciones únicas para las criptomonedas entre los diferentes estados de EE. UU., el sistema de regulación de criptomonedas de Singapur es conocido por su claridad y equilibrio. Aunque para muchas empresas de Web3 no es fácil obtener las calificaciones y licencias correspondientes en Singapur, precisamente por eso, el riesgo de las empresas locales de Web3 en Singapur se controla de manera significativa.

En Singapur, la fiscalidad de los activos criptográficos y la regulación financiera son llevadas a cabo por la Autoridad de Impuestos de Singapur (Inland Revenue Authority of Singapore, IRAS) y la Autoridad Monetaria de Singapur (Monetary Authority of Singapore, MAS).

La administración tributaria de las criptomonedas está principalmente a cargo de la IRAS. Como la autoridad fiscal nacional, la IRAS formula e implementa políticas relacionadas con el impuesto sobre la renta y el impuesto sobre bienes y servicios (GST) que involucran activos criptográficos, abarcando las obligaciones fiscales de empresas e individuos en diversas actividades como la posesión, el comercio, el pago y la emisión. La IRAS ha publicado múltiples guías e-Tax especializadas, que abordan el tratamiento del impuesto sobre la renta de los tokens digitales y el tratamiento del GST de los tokens de pago digital, aclarando la clasificación fiscal, los eventos gravables y los principios de imposición para diferentes tipos de tokens (de pago, de utilidad, de valores). Al mismo tiempo, la IRAS también lidera la implementación del marco de informes de activos criptográficos (CARF) en el país, desempeñando un papel central en el intercambio de información fiscal transfronteriza.

La MAS ejerce principalmente la autoridad de supervisión financiera sobre las criptomonedas, no solo asumiendo funciones del banco central, sino también actuando como un organismo integral de supervisión para el sector financiero y los servicios de pago. Tiene un impacto significativo en la concesión de licencias, el cumplimiento y el control de riesgos de los negocios relacionados con activos criptográficos. Por ejemplo, los requisitos de licencia de la MAS para los proveedores de servicios de tokens de pago digital (DPTSP) y el marco regulatorio para las stablecoins influirán indirectamente en la forma en que se manejan fiscalmente y en los caminos de cumplimiento de los negocios relacionados.

Tres, investigación básica sobre el régimen fiscal de criptomonedas en Singapur

El sistema fiscal de Singapur es conocido por su estructura sencilla y su base impositiva concentrada, y su característica más destacada es que no impone impuestos sobre las ganancias de capital a nivel mundial, además de haber eliminado el impuesto sobre sucesiones y el impuesto sobre donaciones. Esto significa que, en Singapur, el aumento del valor de los activos generalmente no constituye un evento imponible independiente; la imposición depende de la naturaleza y la frecuencia de las transacciones. Además, con tasas de impuestos sobre la renta relativamente bajas, su sistema fiscal mantiene una alta inclusión para el flujo de capital y las actividades innovadoras, al tiempo que garantiza la estabilidad de los ingresos fiscales.

Bajo este marco institucional, la tributación de los activos criptográficos en Singapur es relativamente concentrada, centrada en dos tipos de impuestos: el impuesto sobre la renta y el impuesto sobre bienes y servicios. El primero se enfoca en gravar los ingresos obtenidos de transacciones criptográficas habituales o de naturaleza comercial, mientras que el segundo regula el tratamiento del impuesto indirecto de los tokens de pago digital en transacciones de bienes y servicios. Otros impuestos, como el impuesto de retención y el impuesto sobre la renta de los empleados, solo se activan en estructuras de transacción o escenarios de pago específicos.

(I) Impuesto sobre la renta

El sistema de impuesto sobre la renta en Singapur adopta el principio de fuente territorial, es decir, solo grava los ingresos procedentes de Singapur y los ingresos transferidos desde el extranjero a Singapur. El impuesto sobre la renta personal se aplica a una tasa progresiva, con tasas para residentes que van del 0% al 22% (hasta un máximo del 24% a partir del año fiscal 2024), mientras que los no residentes generalmente son gravados a una tasa fija del 15% o a la tasa más alta de los residentes. La tasa uniforme del impuesto sobre las ganancias corporativas es del 17%, y se ofrecen exenciones fiscales para empresas emergentes y reducciones para industrias específicas.

El 17 de abril de 2020, la IRAS publicó el Tratamiento del Impuesto sobre la Renta de los Tokens Digitales, con el objetivo de proporcionar orientación sobre el tratamiento del impuesto sobre la renta en las transacciones que involucran tokens digitales.

Esta guía clasifica los tokens digitales en tres categorías: tokens de pago, tokens de utilidad y tokens de seguridad.

La guía abarca las siguientes cinco categorías de transacciones:

i. Recibir tokens digitales como pago por bienes y servicios;

ii. Recibir tokens digitales como remuneración por empleo;

iii. Usar tokens digitales como medio de pago por bienes y servicios;

iv. Comprar y vender tokens digitales; o

v. Emitir tokens digitales a través de la Oferta Inicial de Monedas (ICO).

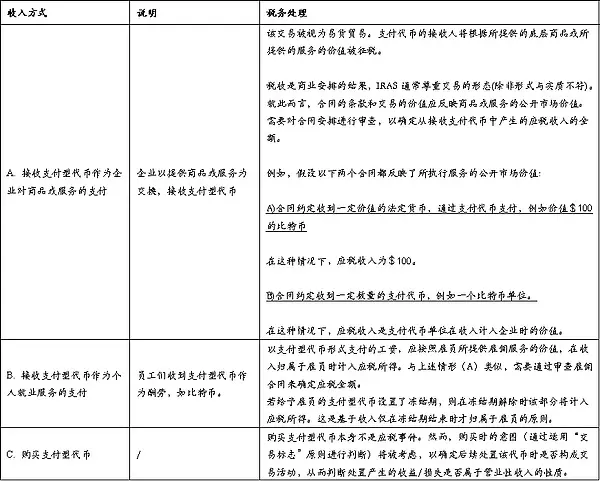

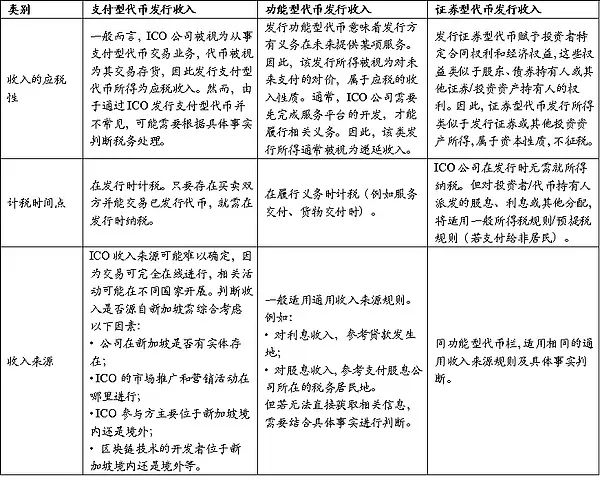

1. Tratamiento fiscal de los tokens de pago

Sinónimos de criptomonedas, sin otras funciones además de los pagos.

A pesar de que los tokens de pago son una forma de pago, no tienen la calidad de moneda de curso legal ya que no son emitidos por el gobierno. Para fines fiscales, la IRAS considera los tokens de pago como propiedades intangibles, que generalmente representan un conjunto de derechos y obligaciones. Las transacciones de bienes o servicios realizadas con tokens de pago se consideran trueque y se debe determinar el valor de los bienes o servicios transferidos en el momento de la transacción.

|

| |

Tabla 1: Clasificación y tratamiento fiscal de los tokens de pago bajo el impuesto sobre la renta

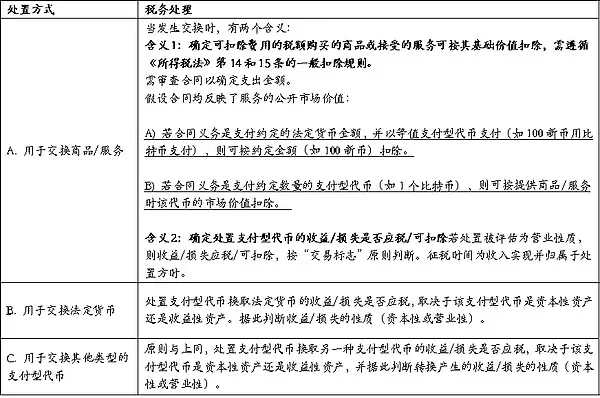

Tabla 2: Tratamiento fiscal bajo diferentes métodos de disposición

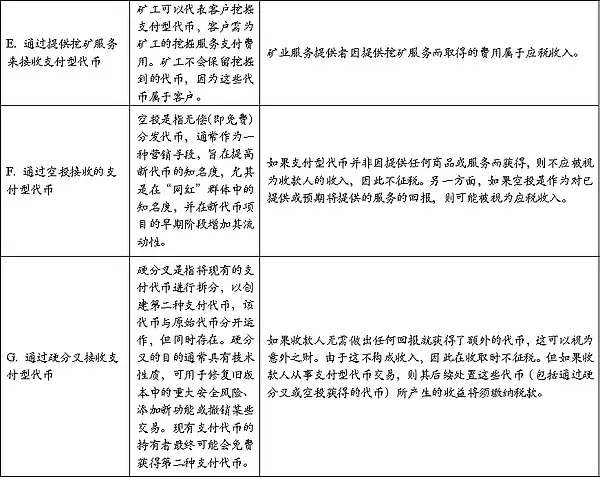

2. Tratamiento fiscal de los tokens funcionales

Los tokens funcionales otorgan a los titulares de tokens derechos explícitos o implícitos para utilizar o beneficiarse de bienes o servicios específicos, y los tokens se pueden usar para intercambiar estos bienes o servicios.

Su forma es diversa, como: cupones (que otorgan al titular el derecho a obtener servicios de la empresa ICO en el futuro), o llaves (que otorgan al titular el derecho a acceder a la plataforma de la empresa ICO). Cuando alguien (en adelante, el “usuario”) obtiene un token funcional para canjear bienes o servicios en el futuro, el gasto realizado por el usuario para adquirir ese token funcional se considerará un pago por adelantado. De acuerdo con las reglas de deducción fiscal, cuando el token se utiliza para canjear bienes o servicios, se puede disfrutar de la deducción por el monto del gasto realizado.

El tratamiento fiscal de la emisión de tokens funcionales durante el período de ICO se explicará en la cuarta parte del tratamiento fiscal de ICO.

3. Tratamiento fiscal de los tokens de tipo valor

Los tokens de tipo valor otorgan a los titulares de tokens una parte de la propiedad o derechos sobre un activo subyacente, y generalmente vienen con un control o derechos económicos explícitos o implícitos. Actualmente, los tipos más comunes de tokens de tipo valor emitidos se contabilizan en forma de deuda o capital. Sin embargo, dado que los tokens de tipo valor son en esencia una forma tokenizada de valores tradicionales, también pueden adoptar otras formas de valores o activos/instrumentos de inversión, como las unidades en un Esquema de Inversión Colectiva. La naturaleza de los tokens de tipo valor depende de los derechos y obligaciones asociados a ellos, lo que a su vez determinará la naturaleza de los beneficios que el titular obtiene de ellos; estos beneficios pueden ser intereses, dividendos u otras distribuciones y deben ser tributados en consecuencia por el titular.

Cuando un titular dispone de un token de tipo valor, el tratamiento fiscal de las ganancias/pérdidas de dicha disposición depende de si el token de tipo valor se considera un activo de capital o un activo de ingresos para el titular. En consecuencia, las ganancias/pérdidas se tratarán como ingresos de naturaleza capital o de naturaleza empresarial.

Los tokens de tipo de valor se rigen por políticas más flexibles, al igual que otros valores en Singapur, y no se gravarán impuestos sobre los tokens de tipo de valor que se consideran activos de capital. Dependiendo del emisor de los tokens de tipo de valor, se gravarán impuestos sobre los ingresos que pertenecen a la categoría de activos de ingresos, como los dividendos.

4. Tratamiento fiscal de ICO

ICO significa oferta inicial de monedas, que implica la emisión de un nuevo token que generalmente se emite a cambio de otros tokens de pago, o en ciertos casos, en forma de moneda fiduciaria. Los emisores de tokens a menudo utilizan ICO para recaudar fondos o proporcionar un medio para acceder a bienes o servicios específicos existentes o futuros.

La tributación de los fondos obtenidos a través de ICO depende de los derechos y funciones asociados a los tokens emitidos a los inversores:

- La tributación de los ingresos obtenidos por la emisión de tokens de pago depende de los hechos y circunstancias específicos;

- Los ingresos obtenidos de la emisión de tokens funcionales generalmente se consideran ingresos diferidos;

- Los fondos obtenidos de la emisión de tokens de tipo valores son similares a los obtenidos de la emisión de valores u otros activos/instrumentos de inversión, y su naturaleza es ingreso de capital, por lo que no están sujetos a impuestos.

Para los tokens de tipo valor que paguen intereses, dividendos u otras distribuciones, la deducibilidad de dichos pagos por parte del emisor se regirá por lo dispuesto en los artículos 14 y 15 de la Ley del Impuesto sobre la Renta.

Consulte la tabla 3.

Además, puede enfrentar las siguientes situaciones especiales:

ICO fallida: Si una empresa emite tokens funcionales a través de un ICO y utiliza los fondos recaudados para desarrollar una plataforma o servicio, pero finalmente no logra entregar, el tratamiento fiscal dependerá de la dirección de los fondos: si los fondos recaudados se devuelven a los inversores, la empresa no necesita pagar impuestos sobre el monto devuelto; si los fondos no se devuelven, se debe determinar según la naturaleza del ICO si se trata de una transacción de capital o una transacción de ingresos, y la autoridad fiscal considerará de manera integral el negocio principal de la empresa, la razón para emitir los tokens y las obligaciones contractuales, entre otros factores.

Gastos iniciales: Los gastos comerciales razonables incurridos por la empresa durante la ICO antes de comenzar operaciones oficialmente se pueden declarar de acuerdo con las reglas actuales de deducción de gastos iniciales. Según el artículo 14U de la Ley del Impuesto sobre la Renta, los gastos que cumplan con los requisitos se pueden deducir en el período de referencia antes del inicio de operaciones, y las pérdidas no utilizadas también se pueden llevar a años futuros o utilizarse a través de la exención del grupo (Group Relief). Esta disposición ayuda a aliviar la carga fiscal de las empresas en la etapa de inicio.

Tokens de fundadores: las empresas de ICO pueden reservar una parte de los tokens para otorgarlos a los desarrolladores fundadores, como reconocimiento a su contribución en el diseño e implementación de los tokens. Si estos “tokens de fundadores” se distribuyen como remuneración por servicios, se consideran ingresos gravables y se gravan cuando el fundador adquiere efectivamente el control; si hay un período de bloqueo o restricción, se gravan al valor actual una vez que finaliza el período; si no se obtienen como resultado de proporcionar servicios, no se consideran ingresos gravables.

Nota: La Autoridad de Impuestos de Singapur (IRAS) exige claramente a los contribuyentes que mantengan un registro completo de las transacciones relacionadas con los tokens digitales y que los proporcionen cuando sea necesario. Estos registros deben incluir la fecha de la transacción, la cantidad de tokens recibidos o vendidos, el valor de los tokens y el tipo de cambio en el momento de la transacción, el propósito de la transacción, la información del cliente o proveedor (aplicable a las transacciones de compra y venta), detalles de la ICO y recibos o facturas de los gastos comerciales, entre otros. Esta información no solo es la base para la declaración de impuestos, sino que también es un documento importante para enfrentar auditorías fiscales y asegurar el cumplimiento.

Tabla 3: Situación fiscal de diferentes tipos de ICO de tokens

(II) GST Impuesto sobre Bienes y Servicios

El Impuesto sobre Bienes y Servicios (Goods and Services Tax, GST) es una forma principal de impuesto indirecto que Singapur ha implementado desde 1994. En un sentido amplio, se clasifica como un impuesto al consumo (Consumption Tax), ya que se aplica a la consumo final, y esencialmente sigue siendo un impuesto al valor agregado (VAT), cobrando una tasa unificada sobre la mayoría de los suministros de bienes y servicios, así como sobre las importaciones. A partir de 2024, la tasa estándar del GST es del 9%. El GST es recaudado y pagado por las empresas, y se aplica a las transacciones nacionales y a los servicios digitales transfronterizos, con ciertos servicios financieros, exportaciones y servicios internacionales específicos que pueden disfrutar de un tratamiento de exención o tasa cero.

El 3 de agosto de 2022, IRAS publicó la nueva versión del GST: Tokens de Pago Digitales (originalmente publicado el 19 de noviembre de 2019), que establece el tratamiento del impuesto sobre el consumo para las transacciones de tokens digitales y criptomonedas (en adelante, tokens de pago digital).

El cambio clave es que, a partir del 1 de enero de 2020, se implementa la exención del GST sobre el suministro de Tokens de Pago Digital (Digital Payment Tokens, DPT) que cumplan con los requisitos, para evitar la doble imposición en las dos etapas de compra y uso de tokens. Este ajuste ha reducido significativamente la fricción fiscal en el uso y comercio de criptomonedas, aumentando la competitividad de Singapur como una jurisdicción amigable para los activos criptográficos. Sin embargo, es importante señalar que esta exención se limita a las situaciones que cumplen con la definición de DPT y no afecta la recaudación normal de impuestos sobre los servicios intermedios relevantes, tarifas de plataforma, entre otros.

En las reglas específicas, IRAS primero realizó una estricta definición de DPT y aclaró las categorías de tokens que no están exentas de impuestos (como tokens de utilidad, tokens de valores, criptomonedas cerradas, etc.). Luego, la guía distingue entre los diferentes tipos de tokens y su tratamiento del GST en las etapas de transacción, intercambio, pago, etc. Por ejemplo, las compras, intercambios y pagos de DPT conformes pueden disfrutar de la exención de impuestos, pero los servicios relacionados proporcionados por la operación de plataformas, custodia de billeteras, intermediarios de pago, etc., aún deben calcularse según el suministro gravable del GST. A través de este juicio doble de “por la propiedad del activo + tipo de negocio”, Singapur ha maximizado la reducción de las barreras fiscales en el comercio de criptomonedas, al tiempo que mantiene la equidad del sistema fiscal.

1. Dividir tokens de pago digital

La guía establece que el token de pago digital DPT es una forma de representación digital de valor que posee todas las características siguientes:

(a) se expresa en forma de unidad;

(b) tiene intercambiabilidad (homogeneidad) en el diseño;

© no está valorado en ninguna moneda y el emisor no lo vincula a ninguna moneda;

(d) se puede transferir, almacenar o comerciar electrónicamente;

(e) es en sí mismo, o pretende ser, un medio de intercambio aceptado por el público o por parte de él, y no existen restricciones significativas al utilizarlo como contraprestación.

Pero los tokens de pago digital no incluyen las siguientes situaciones:

(f) moneda de curso legal;

(g) Si un suministro puede considerarse como un suministro exento de acuerdo con el Anexo Uno de la Ley del Impuesto sobre Bienes y Servicios (Part I of Fourth Schedule), y la razón no es que dicho suministro sea un token de pago digital que posea las características mencionadas de (a) a (e), entonces dicho suministro no se considera un token de pago digital;

(h) Cualquier derecho que otorgue a una persona o grupo específico la capacidad de proporcionar bienes o servicios, y que ya no se considere un medio de intercambio una vez que se ejerza dicho derecho.

La IRAS enumera los DPT típicos, incluidos Bitcoin, Ether, Litecoin, Dash, Monero, Ripple y Zcash, los cuales poseen características clave como homogeneidad, no estar anclados a ninguna moneda fiduciaria, ser transferibles electrónicamente y ser reconocidos públicamente como medio de intercambio. Además, tokens como IdealCoin, que pueden ser utilizados como pago dentro de un marco de contrato inteligente específico y libremente fuera de ese marco, así como StoreX, que puede seguir circulando como medio de pago incluso después de ejercer ciertos derechos específicos, también cumplen con la definición de DPT.

Por el contrario, las situaciones que no pertenecen a DPT incluyen: las stablecoins, ya que su valor está anclado a monedas fiduciarias y no cumplen con los requisitos de homogeneidad y no ancladas; coleccionables virtuales como CryptoKitties, que no tienen características de homogeneidad debido a su no intercambiabilidad completa; puntos de juego o criptomonedas que solo se utilizan en entornos específicos; así como puntos de lealtad o recompensas emitidos por minoristas y plataformas que solo se pueden canjear por productos o servicios específicos, estos tokens no pueden servir como un medio de intercambio amplio dirigido al público.

También hay algunas situaciones que, a primera vista, son similares a DPT, pero que se excluyen bajo ciertas condiciones. Por ejemplo, el token StoreY fue diseñado inicialmente como el único medio de pago para la compra de servicios de almacenamiento de archivos distribuidos, pero una vez que el usuario ejerce ese derecho específico, el token deja de tener la función de medio de intercambio, por lo que ya no cumple con la definición de DPT.

Para más detalles sobre las reglas, características y ejemplos, consulte la sección 5 de esta guía (especialmente los párrafos 5.2–5.13 y ejemplos).

2. Reglas generales de negociación de tokens de pago digital

Cuando el DPT se utiliza como medio de pago por bienes o servicios (pero no incluye el intercambio por moneda fiduciaria o por otros DPT), dicha transacción de pago no se considera un suministro, por lo que no se aplica el GST. El pagador no está obligado a pagar GST al utilizar DPT como forma de pago, pero si el receptor está registrado para el GST, deberá calcular el impuesto de salida por los bienes o servicios que proporciona, a menos que dicho suministro esté exento, tenga una tasa cero o no esté sujeto a impuestos. Por ejemplo, la empresa A registrada para el GST compra software con Bitcoin, A no debe pagar GST por los Bitcoin transferidos, pero la empresa vendedora B, si está registrada para el GST, deberá calcular el GST por el suministro de software.

En segundo lugar, el intercambio entre DPT y moneda fiduciaria, así como el intercambio de un DPT por otro DPT, se considera una entrega exenta de impuestos, por lo que no se debe pagar GST. Sin embargo, las empresas aún deben incluir las transacciones relevantes como entregas exentas al hacer sus declaraciones y reportar las ganancias o pérdidas netas obtenidas. Por ejemplo, la empresa C intercambia bitcoin por ethereum, y ambas partes no deben pagar GST, solo deben tratarlo como una entrega exenta en sus informes.

Además, si una empresa registrada para GST emite DPT a través de una oferta inicial de monedas (ICO) y lo intercambia por moneda fiduciaria, los ingresos obtenidos de dicha emisión también se consideran suministros exentos de impuestos y deben declararse en el informe GST como ingresos exentos de impuestos. Por ejemplo, la empresa E emite DPT y lo vende al público en dólares de Singapur, siendo los nuevos dólares declarados como ingresos de suministro exento.

Finalmente, los préstamos, anticipos o arreglos de crédito de DPT también se consideran suministros exentos de impuestos, los ingresos por intereses relacionados no están sujetos al GST, pero deben ser reportados como ingresos exentos en la declaración. Por ejemplo, la empresa F presta DPT y cobra intereses, estos intereses se enumeran como suministros exentos en la declaración del GST.

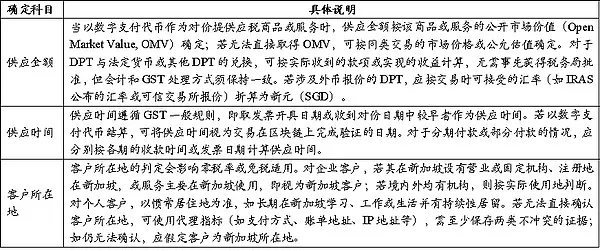

La Tabla 4 explica las reglas específicas para determinar la cantidad de suministro, el tiempo de suministro y la ubicación del cliente en las transacciones que involucran tokens de pago digital.

Tabla 4: Determinación de las cuentas contables

3. Reglas de escenarios comerciales específicos

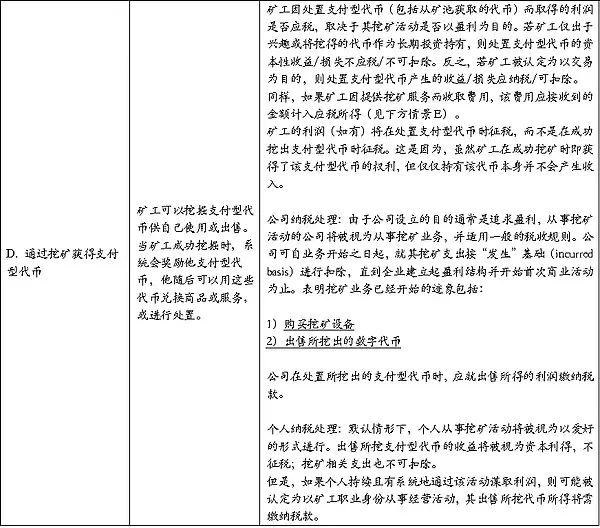

(1) Minería

En el proceso de minería general, los mineros proporcionan poder de cálculo o servicios de validación a la red blockchain, pero no tienen una relación directa con las partes involucradas en las transacciones atendidas, y la parte que otorga recompensas de bloque / tarifas de minero no puede ser identificada. Por lo tanto, obtener tokens de pago digital generados por la minería (como recompensas de bloque) no constituye en sí mismo un “suministro” en el sentido del GST, y no es necesario gravar el comportamiento de adquisición con GST.

Sin embargo, si los mineros proporcionan servicios remunerados a una contraparte identificable (por ejemplo, cobrando comisiones, tarifas de transacción, tarifas de alquiler de poder de cómputo según lo acordado, etc.), esto se considera un suministro de servicios sujeto a impuestos. Si el minero es un contribuyente registrado de GST, debe calcular y declarar impuestos a la tasa estándar; solo se puede aplicar la tasa cero si se cumplen las condiciones de tasa cero. Si no se puede determinar razonablemente la ubicación de la contraparte, se debe aplicar la tasa estándar.

Sobre la disposición posterior de los tokens minados: a partir del 1 de enero de 2020, si los mineros venden o transfieren los tokens digitales obtenidos a clientes en Singapur, se considera una entrega exenta de impuestos; si los mineros utilizan los tokens obtenidos para comprar bienes o servicios, no se considera como “suministro de tokens” y no se debe gravar la parte de los tokens (el proveedor de bienes/servicios aún debe gravar según sus reglas).

(2) Intermediario

Los servicios relacionados con los tokens de pago digital proporcionados por intermediarios, incluso si implican transacciones de tokens, siguen siendo considerados como suministros gravables. Si el intermediario está registrado para el GST, si debe informar sobre el monto de las ventas de tokens en la declaración del GST depende de si actúa como “mandatario” o “agente” en la transacción. Si vende tokens como mandatario, debe declarar esa venta como su propio suministro para el GST; si vende tokens como agente en nombre del cliente, no debe incluir el monto de esa venta en su propio suministro, sino que solo debe incluir los honorarios o márgenes cobrados en la transacción como suministro y declarar el GST (salvo que ese suministro sea elegible para una tasa impositiva cero). Al determinar su propia identidad, el intermediario debe autoevaluarse según indicadores como las responsabilidades y riesgos contractuales, las obligaciones de pago, el control sobre los precios y la propiedad de los tokens.

(3) Reglas de tratamiento para la deducción del impuesto sobre el valor agregado de entrada y el cargo inverso.

Las empresas, en el proceso de operación, solo pueden solicitar la deducción del impuesto sobre el valor añadido (IVA) para los gastos utilizados en suministros gravados; si el gasto se utiliza para suministros exentos (como el intercambio de tokens de pago digital por moneda de curso legal u otros tokens), no se puede deducir. Si el gasto involucra simultáneamente suministros gravados y exentos, o involucra la operación general de la empresa, se debe distribuir proporcionalmente. Para las empresas que realizan tanto suministros gravados como exentos (como algunas actividades que implican el intercambio de tokens de pago digital), se debe asignar y atribuir el IVA de manera similar a otras empresas exentas, a menos que se cumplan las reglas de exención mínima (De Minimis Rule) y se cumplan las condiciones relevantes para considerar el suministro de tokens de pago digital como un suministro exento accesorio. Finalmente, como parte de las empresas exentas, si obtienen servicios o bienes de bajo valor de proveedores en el extranjero, aún pueden tener que asumir obligaciones de autoevaluación y deben referirse a las pautas correspondientes de la Agencia Tributaria de Singapur.

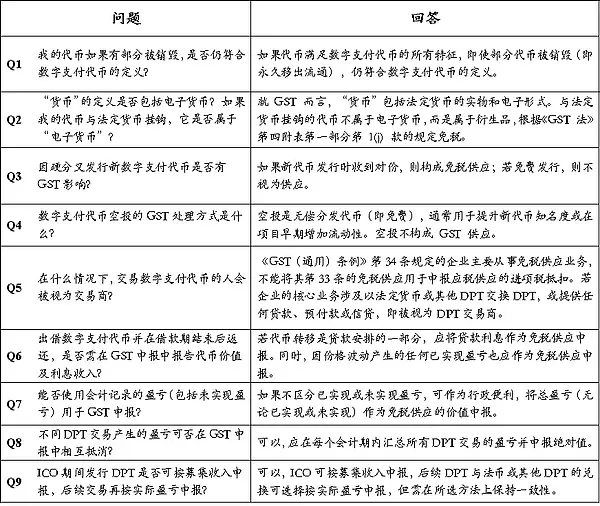

4. Preguntas Frecuentes

Tabla 5: Preguntas y Respuestas Comunes

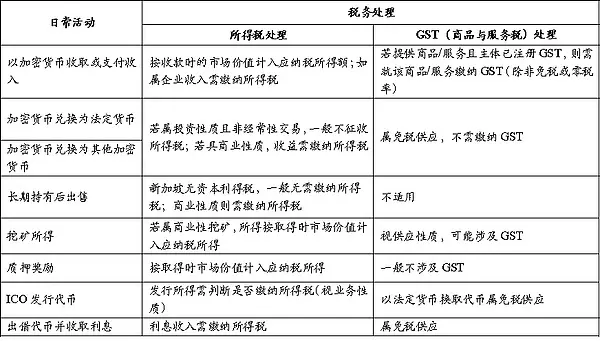

(III) Clasificación según la actividad de uso

Tabla 6: Clasificación de las situaciones imponibles para actividades de uso diario

(cuarta) otros impuestos

A nivel mundial, la mayoría de los países generalmente definen las criptomonedas como monedas no de curso legal, por lo que los principales impuestos relacionados suelen incluir el impuesto sobre la renta, el impuesto al valor agregado o el impuesto sobre el consumo. En la sección anterior, hemos resumido de manera más detallada las principales reglas fiscales relacionadas con las criptomonedas en Singapur en cuanto a la tenencia y el uso diario en la parte del impuesto sobre la renta y el impuesto sobre bienes y servicios (GST). En comparación, los demás impuestos tienen una menor relación con la aplicación diaria de las criptomonedas, por lo que no se brindará información adicional.