Vermeide die Erstellung von Müll, im Jahr 2026 lernt Crypto endlich, Token mit Eigenkapitaldenken zu verwalten

Autor: David Hoffman

Übersetzung: Jiahuan, ChainCatcher

Im Krypto-Bereich gibt es ein „Gute-Coins“-Problem.

Die meisten Token sind Müll.

Die meisten Token werden vom Team auf rechtlicher und strategischer Ebene nicht so ernst genommen wie Aktien. Da die Geschichte zeigt, dass Teams Token nie mit der gleichen Respektierung behandelt haben wie Aktiengesellschaften, spiegelt sich das natürlich auch im Token-Preis wider.

Heute möchte ich zwei Datengruppen mit euch teilen, die mich optimistisch in Bezug auf den Zustand der Token im Jahr 2026 und darüber hinaus stimmen:

MegaETH KPI-Plan

Cap’s Stablecoin-Airdrop (Stabledrop)

Konditionierung des Token-Angebots

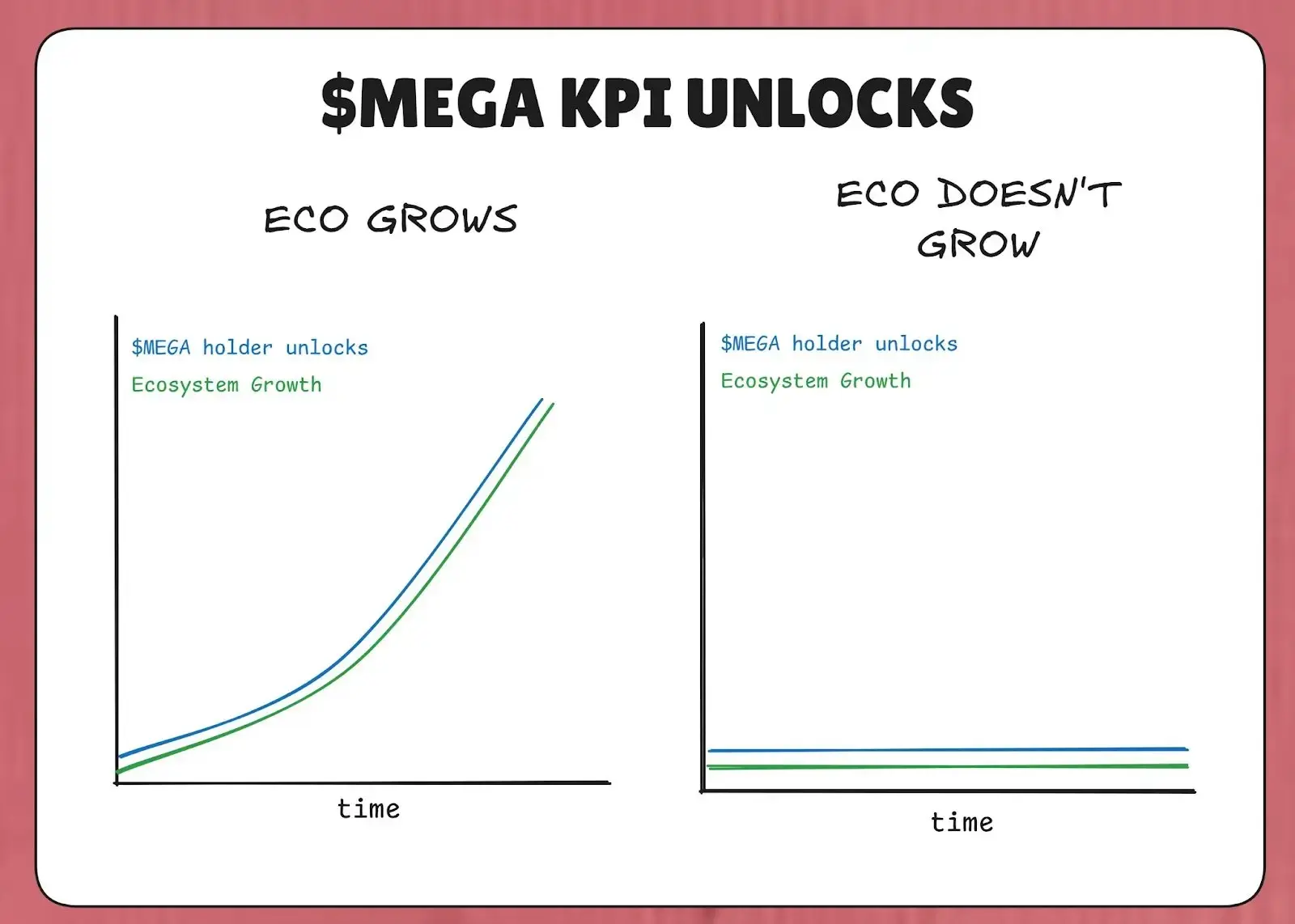

MegaETH hat bereits 53 % des Gesamtangebots an MEGA-Token nach einem „KPI-Plan“ gesperrt. Die Kernidee ist: Wenn MegaETH ihre KPIs [Key Performance Indicators] nicht erreicht, werden diese Token nicht freigegeben.

Daher fließen in einem Bärenmarkt, in dem das Ökosystem kein Wachstum zeigt, zumindest keine zusätzlichen Token in den Markt und verwässern die Inhaber nicht. Erst wenn das MegaETH-Ökosystem tatsächlich wächst (definiert durch KPIs), gelangen die MEGA-Token in den Markt.

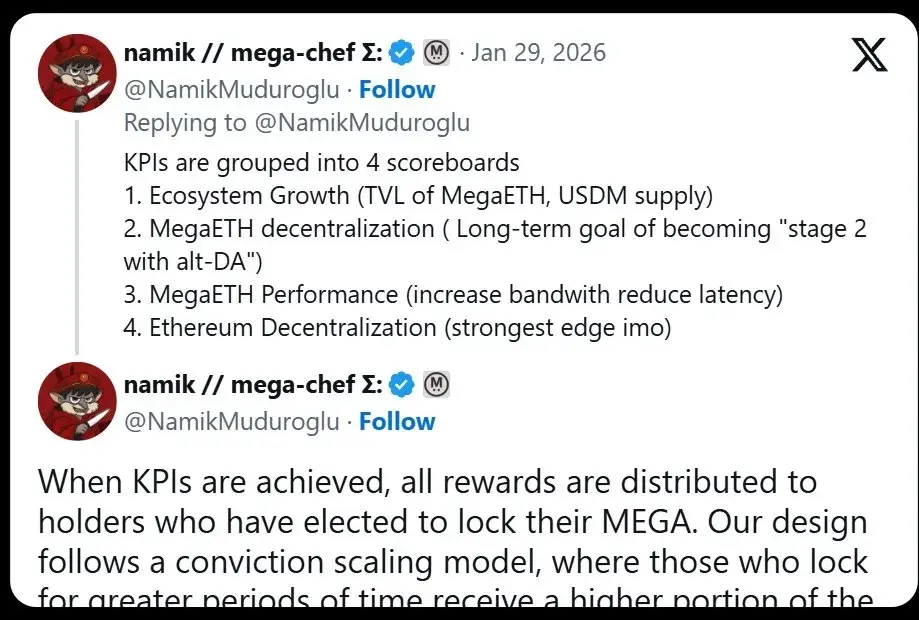

Die KPIs dieses Plans sind in 4 Bewertungsbereiche unterteilt:

-

Ökosystemwachstum (TVL, USDM-Angebot)

-

Dezentralisierung von MegaETH (Fortschritt bei L2Beat)

-

MegaETH-Leistung (IBRL)

-

Dezentralisierung von Ethereum

Theoretisch sollte der Wert von MegaETH mit Erreichen seiner KPI-Ziele entsprechend steigen, wodurch die negative Preisauswirkung der MEGA-Verwässerung abgefedert wird.

Diese Strategie ähnelt stark Elon Musks Vergütungsmodell bei Tesla: „Nur Ergebnisse bringen Belohnung.“ 2018 erhielt Musk eine Aktienvergütungspaket, das in mehreren Tranchen ausgezahlt wurde, nur wenn Tesla gleichzeitig die steigenden Marktwert- und Umsatzziele erreichte. Elon Musk erhält nur dann $TSLA, wenn Tesla Umsatz steigert und der Marktwert wächst.

MegaETH versucht, einige dieser Logiken in ihre Token-Ökonomie zu übertragen. „Mehr Angebot“ ist nicht selbstverständlich – es ist ein Recht, das das Protokoll nur durch echtes Erreichen bedeutender Bewertungsbereiche gewinnen kann.

Im Gegensatz zu Musks Tesla-Referenz sehe ich in den KPI-Zielen von Namik kein Ziel für die Marktkapitalisierung von MEGA – möglicherweise aus rechtlichen Gründen. Aber für mich als Investor in den öffentlichen MEGA ist dieser KPI definitiv interessant.

Wer das neue Angebot erhält, ist entscheidend

Ein weiterer interessanter Faktor in diesem KPI-Plan ist, welche Investoren bei Erreichen der KPIs MEGA erhalten. Laut Namiks Tweet sind diejenigen, die MEGA freischalten, diejenigen, die MEGA in einen Sperrvertrag einzahlen.

Diejenigen, die mehr MEGA sperren und länger halten, erhalten das Recht, 53 % der MEGA-Token, die in den Markt gelangen, zu bekommen.

Die Logik dahinter ist einfach: Die Verwässerung von MEGA wird an diejenigen verteilt, die bereits bewiesen haben, MEGA zu besitzen und Interesse an mehr MEGA zu haben – also jene, die am wenigsten dazu neigen, MEGA zu verkaufen.

Abwägung der Interessenangleichung

Es ist wichtig zu betonen, dass dies auch Risiken birgt. Wir haben in der Vergangenheit bereits Fälle gesehen, in denen eine ähnliche Struktur schwerwiegende Probleme verursacht hat. Siehe dazu den Auszug aus Cobies Artikel: „ApeCoin und das Verschwinden des Stakings“

Wenn du ein Token-Pessimist, Krypto-Nihilist oder einfach nur Bär bist, ist dieses Problem der Interessenangleichung genau das, worüber du dir Sorgen machst.

Das Setzen der Verwässerung nach den KPIs, die eigentlich den Wertzuwachs des MegaETH-Ökosystems widerspiegeln sollten, ist deutlich besser als jede gewöhnliche Staking-Mechanik, die wir in der Yield-Farming-Ära 2020-2022 gesehen haben. Damals wurden Token unabhängig von Fortschritt oder Wachstum des Ökosystems ausgegeben.

Letztlich ist die MEGA-Verwässerung also:

- An den entsprechenden Wachstum des MegaETH-Ökosystems gebunden

- An diejenigen verteilt, die am wenigsten dazu neigen, MEGA zu verkaufen

Das garantiert nicht, dass der MEGA-Wert dadurch steigt – der Markt wird machen, was er will. Aber es ist ein wirkungsvoller und ehrlicher Versuch, die Kernprobleme zu beheben, die die gesamte Krypto-Token-Industrie zu beeinflussen scheinen.

Behandle deine Token wie Aktien

Historisch verteilt das Team ihre Token oft „streuwürfelartig“ im Ökosystem. Airdrops, Farming-Belohnungen, Grants – wenn sie wirklich wertvolle Dinge verteilen, tun sie das nicht.

Da das Team Token wie wertlose Governance-Token verteilt, bewertet der Markt sie auch so.

Auch in der MegaETH-Strategie für den Umgang mit CEX-Listings zeigt sich dieses Prinzip, insbesondere nachdem Binance MEGA-Futures auf ihrer Plattform geöffnet hat (was Binance in der Vergangenheit versucht hat, als Druckmittel gegenüber dem Team zu nutzen, um Token zu erpressen).

Ich hoffe, das Team wird bei der Token-Verteilung wählerischer. Wenn sie ihre Token als wertvoll ansehen, könnte der Markt ähnlich reagieren.

Cap’s „Stablecoin“-Airdrop

Das Stablecoin-Protokoll Cap hat keinen traditionellen Airdrop durchgeführt, sondern einen „Stablecoin-Airdrop“ (Stabledrop) gestartet. Sie haben nicht ihr native Governance-Token CAP airdropen, sondern an Nutzer, die durch Cap-Points Farming betreiben, ihre native Stablecoin cUSD verteilt.

Diese Methode belohnt echte Wertschöpfung durch Points-Farming und erfüllt so ihre soziale Vereinbarung. Nutzer, die USDC in Cap’s Smart Contract einzahlen, tragen das Risiko des Smart Contracts und Opportunitätskosten, die durch den Stablecoin-Airdrop ausgeglichen werden.

Für diejenigen, die direkt CAP wollen, verkauft Cap die Token über Uniswap CCA. Jeder, der CAP-Token sucht, muss ein echter Investor sein und echtes Kapital investieren.

Starke Holders filtern

Der Mix aus Stablecoin-Airdrop und Token-Verkauf filtert die entschlossenen Holders heraus. Ein herkömmlicher CAP-Airdrop könnte an spekulative Trader gehen, die sofort verkaufen. Durch den Token-Verkauf wird Kapital investiert, was sicherstellt, dass CAP an diejenigen gelangt, die bereit sind, das Abwärtsrisiko vollständig zu tragen, um Aufwärtspotenzial zu erhalten – also diejenigen, die langfristig halten.

Die Annahme ist, dass diese Struktur durch den Aufbau einer langfristig ausgerichteten, mit der Vision des Protokolls übereinstimmenden Besitzerschaft die Erfolgschancen von CAP erhöht, im Gegensatz zu einer ungenauen Airdrop-Strategie, bei der Token an kurzfristige Profitjäger verteilt werden.

Token-Design wird reifer

Das Protokoll wird bei der Token-Verteilung immer intelligenter und präziser. Es gibt keine mehr „Streu-Token-Emissionen“ mehr – MegaETH und Cap entscheiden sehr selektiv, wer ihre Token erhält.

„Optimierte Verteilung“ ist nicht mehr in Mode – vielleicht ein Erbe der Ära Gensler (ehemaliger Vorsitzender der US Securities and Exchange Commission, bekannt für harte Regulierung gegenüber Kryptowährungen). Stattdessen optimieren beide Teams die Konzentration, um eine stärkere Besitzerschaft zu schaffen.

Ich hoffe, dass sie mit mehr Anwendungen ab 2026 einige dieser Strategien beobachten, daraus lernen und sie sogar verbessern, sodass das „Gute-Coins“-Problem nicht mehr schwer ist – nur noch „Gute-Coins“ übrig bleiben.