كيف ستؤثر عملية الوحدات النمطية، والتجميعات، وتجريد الحساب، وإعادة التخزين، وما إلى ذلك على الإيثيريوم؟

** المؤلف: كريستين كيم جالاكسي، نائب رئيس الأبحاث **

تم إعداده بواسطة: كبير قرويي جبل العاج، قيمة سلسلة الكربون

العنوان الأصلي: “مركز الإيثريوم الثقيل”

ملخص

من المتوقع أن تؤدي ترقية Ethereum Cancun/Deneb القادمة إلى تقليل الرسوم التي يدفعها مشغلو مجموعة التحديثات مقابل مساحة الكتلة، مما يؤثر سلبًا على إيرادات بروتوكولات مشتقات الرسوم الخاصة بـ Ethereum على المدى القصير. نتيجة لذلك، قد يكون أداء ETH ضعيفًا، خاصة وأن مشاريع التجميع المبنية على Ethereum أصبحت قابلة للتشغيل المتبادل بشكل متزايد مع سلاسل التسوية وتوافر البيانات الأخرى ذات الأداء الأقوى والتكاليف المنخفضة نسبيًا. على المدى الطويل، إذا أثبتت نظرية نمطية البلوكشين صحتها، فسيكون المحرك الرئيسي لرسوم الشبكة للسلاسل العامة من الطبقة الأولى مثل إيثريوم وسيليستيا هو مقدمو خدمة التجميع من الطبقة الثانية، وليس المستخدمين النهائيين. ولهذا السبب، والاعتماد المتزايد لتجريد الحسابات من قبل السلاسل العامة من المستوى الثاني، من المتوقع أن يكون الأفراد الأساسيون الذين يمتلكون إيثريوم والذين يدفعون مقابل مساحة الكتلة هم مشغلي التجميع بدلاً من المستخدمين النهائيين.

مقدمة

السؤال القديم في صناعة العملات المشفرة هو كيفية توسيع نطاق blockchain العام مع تعظيم (أو على الأقل الحفاظ على) خصائص اللامركزية والأمن للشبكة. يمثل الإطلاق الأخير لـ Celestia نضج الحلول الجديدة لمشكلة المثلث المستحيل المتمثلة في توسيع السلسلة العامة. تعد Celestia أول سلسلة عامة مُحسّنة للغاية لتوفير توفر البيانات (DA) للتراكمي. باعتبارها طبقة توفر البيانات، لا تحتوي Celestia على وظيفة أصلية لتنفيذ المعاملات. وبدلاً من ذلك، توفر Celestia مساحة كتلة لـ Rollup لنشر دفعات من بيانات معاملات المستخدم مؤقتًا. باعتبارها طبقة DA، تتبنى Celestia استراتيجيات مثل أخذ عينات توفر البيانات (DAS) لتقليل تكاليف مساحة الكتلة، حيث يتم تخصيص مساحات الكتلة هذه لطبقة التنفيذ، مثل مجموعات العقود الذكية التي تنشر البيانات نيابة عن المستخدمين على السلسلة.

تعمل Ethereum أيضًا على تقليل تكلفة مساحة الكتلة لأغراض DA، ولكن على حساب متطلبات العقد الأعلى. يعد Proto-Danksharding تغييرًا رئيسيًا في التعليمات البرمجية لترقية شبكة Ethereum التالية. من المتوقع أن تؤدي الترقية، التي تسمى Cancun/Deneb، إلى زيادة مساحة تخزين البيانات المؤقتة لعقد Ethereum بمقدار 768 كيلو بايت. من المقدر أن مساحة الكتلة الإضافية المستخدمة في المعاملات المجمعة ستقلل من تكلفة DA الخاصة بـ Ethereum بمقدار 10 مرات على الأقل.

جوهر نظرية النمطية المتعلقة بالسلاسل العامة الموسعة هو أن السلسلة العامة لا ينبغي أن يكون لديها شبكة واحدة لأداء جميع الوظائف الأساسية لحوسبة السلسلة العامة العامة (أي نظرية البلوكشين الشاملة أو المتكاملة)، ولكن يجب أن يكون لها بدلاً من ذلك مسؤوليات (مثل مثل التنفيذ أو DA ) يتم الاستعانة بمصادر خارجية لموفري البنية التحتية المتخصصة لتحسين الوظائف والأداء.

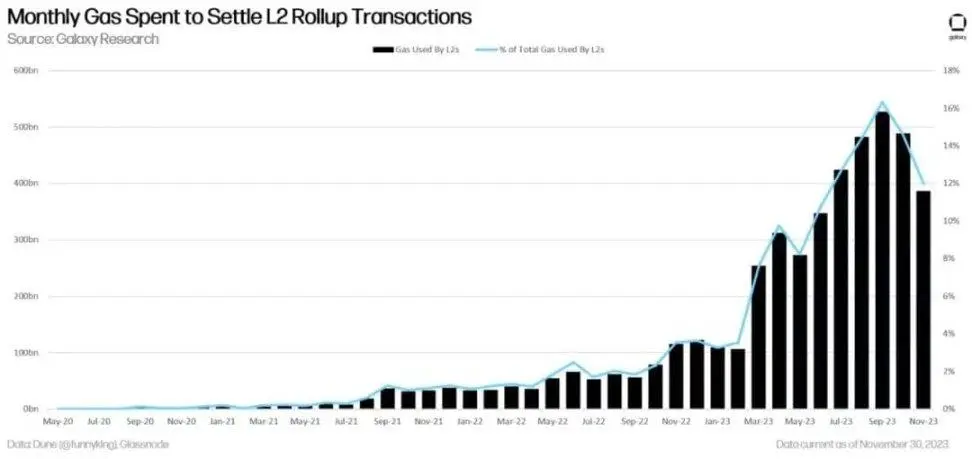

نظرًا لأن Ethereum تنفذ ترقيات الشبكة لدعم مجموعات الطبقة الثانية بشكل أفضل، فمن المرجح أن تكون حصة إيرادات البروتوكول من أجهزة التسلسل المجمعة (أي الكيانات التي تنشر البيانات من المستخدمين النهائيين إلى طبقة DA) أكبر من مستخدمي L1 النهائيين المباشرين. حاليًا، يمثل Rollup 12% من إجمالي الغاز المدفوع على Ethereum، ارتفاعًا من 3% في بداية العام.

الغاز المستخدم لتسوية معاملات L2 Rollup كل شهر

سوف يتعمق هذا التقرير في الآفاق القصيرة والطويلة الأجل لتراكم القيمة من سلسلة L2 Rollup إلى سلسلة L1 العامة، مع الأخذ في الاعتبار تأثير إعادة التعيين وتجريد الحساب. قد يكون لتفعيل الترقيات الأخيرة مثل Cancun/Deneb، إلى جانب زيادة مرونة L2 للانتقال بعيدًا عن استخدام Ethereum كطبقة تسوية وDA، تأثير سلبي على قيمة Ethereum على المدى القصير، ولكن على المدى الطويل. نظرًا لنضج تقنية Rollup وتحسين وظيفة DA الخاصة بـ Ethereum، فإن قيمة Ethereum ستحقق أداءً جيدًا.

يعد هذا التقرير امتدادًا لتقريرنا السابق حول نظرية نمطية بلوكتشين، “أهمية نمطية بلوكتشين،” والذي قدم العديد من المصطلحات والمفاهيم المتعلقة بنظرية الوحدات النمطية وفحص تكاليف سلاسل الكتل الهرمية. توفر محركات الإنتاج والإيرادات رؤى إضافية - والتي نوصي بالقراءة كمقدمة للمناقشة في هذا التقرير.

اعتماد المستوى الثاني في عام 2023

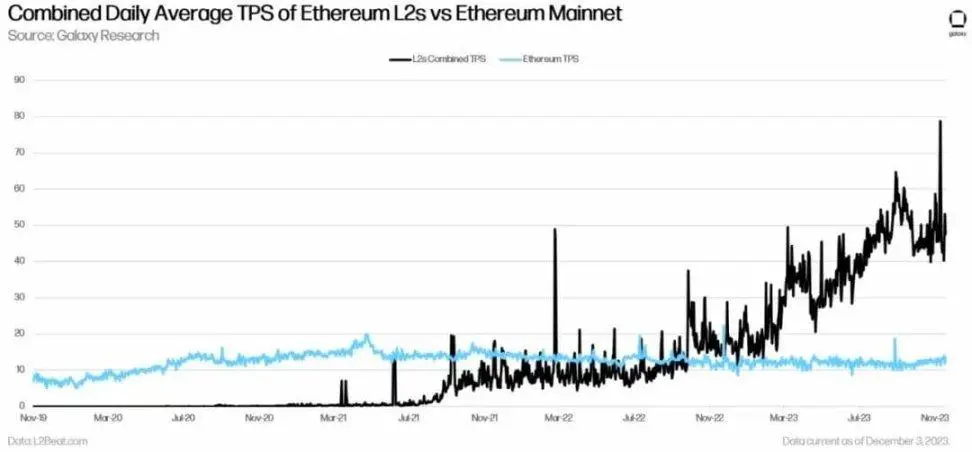

تضاعف نشاط معاملات Ethereum L2 بأكثر من ثلاثة أضعاف منذ يناير. في عام 2023، سيحقق L2 أعلى نمو اسمي ونسبة مئوية في إجمالي المعاملات اليومية.

مجموع متوسط TPS اليومي لـ Ethereum L2s وEthereum mainnet

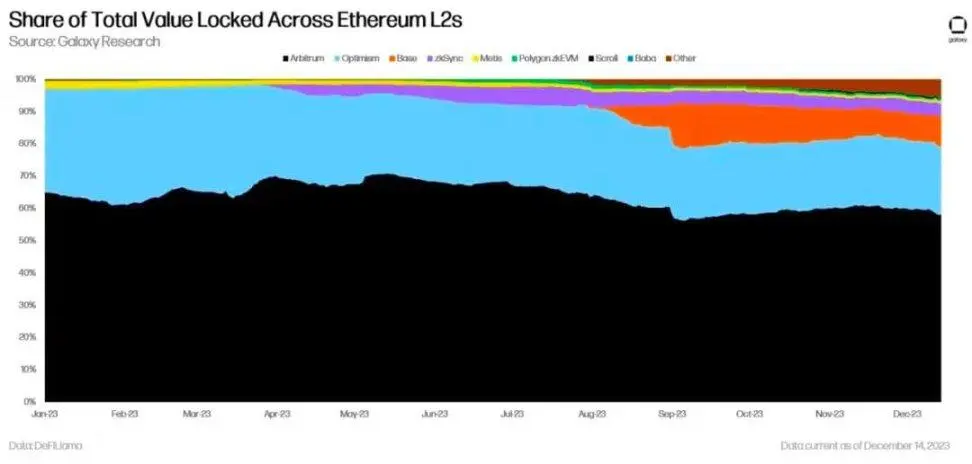

ضمن L2، ستشهد Optimism وArbitrum أكبر انخفاضات في حصتهما من القيمة الإجمالية المحجوزة في Ethereum L2 في عام 2023، بانخفاض 11٪ و7٪ على التوالي. شهدت Base وzkSyncEra أكبر نمو في القيمة، حيث زادت حصتهما من إجمالي القيمة في L2 بنسبة 9% و4% على التوالي. (ملاحظة: يعتمد مقياس القيمة الإجمالية المقفلة على قيمة الدولار الأمريكي للرمز المميز ولا يمثل بالضرورة تغييرات في القيمة الاسمية للرموز المميزة المودعة في البروتوكول.)

حصة القيمة الإجمالية المقفلة في Ethereum L2

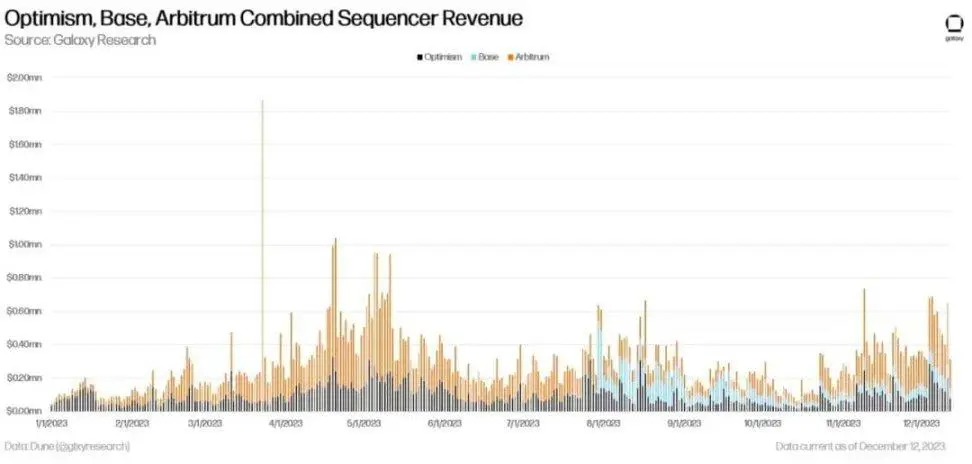

تجدر الإشارة إلى أن مجموعة التحديثات المسماة Base التي أطلقتها بورصة العملات المشفرة Coinbase هذا العام قد زادت بسرعة من اعتمادها وشعبيتها بين مستخدمي اللغة الثانية. اعتبارًا من 12 ديسمبر، احتلت القيمة الإجمالية للقاعدة المقفلة (TVL) المرتبة الثالثة في المستوى الثاني. فيما يتعلق بنشاط التداول، يكون حجم التداول اليومي لـ Base في بعض الأحيان أعلى من اثنين من L2 الأكثر استخدامًا على نطاق واسع (من حيث TVL) على Ethereum وArbitrum وOptimism.

من بين أفضل ثلاثة L2s في Ethereum TVL، يولد Base Sequencer ما يقرب من 20٪ من إجمالي الإيرادات عن طريق تسلسل معاملات المستخدم وتحويلها إلى كتل على دفعات. حتى الآن، حققت أجهزة التسلسل Optimism وBase وArbitrum إيرادات بقيمة 140 مليون دولار من رسوم المستخدم.

التفاؤل، إيرادات فارز المجموعة الأساسية والمراجحة

وبالتطلع إلى عام 2024، مع تفعيل ترقية Cancun/Deneb، سيتم تخفيض تكلفة تجميع معاملات المستخدم وإكمال المعاملات على Ethereum بشكل كبير، وبالتالي زيادة هامش ربح أجهزة التسلسل المجمعة مع تقليل دخل رسوم Ethereum.

كانكون/دينيب (ترقية كانكون)

التغيير الرئيسي في الكود في ترقية Cancun/Deneb هو اقتراح تحسين Ethereum (EIP) 4844، المعروف أيضًا باسم Proto-danksharding. يقوم Native Proto-danksharding بإنشاء مساحة كتلة مخصصة لمعاملات التجميع. سيتم تسعير هذه المعاملات، المعروفة باسم “blobs”، بناءً على سوق الرسوم المستقلة عن معاملات المستخدم العادية، وسيتم تخزين بيانات المعاملات مؤقتًا لمدة ثلاثة أسابيع فقط. من خلال تنشيط EIP 4844، ستضيف كل كتلة 768 كيلو بايت من مساحة البيانات لمعاملات التجميع.

من المحتمل أن تؤدي ترقية Cancun/Deneb إلى تقليل إيرادات رسوم Ethereum على المدى القصير، حيث سيقلل EIP 4844 من رسوم مساحة الكتلة التي يدفعها Rollup لـ Ethereum بأكثر من 10x. بالإضافة إلى ذلك، نظرًا لأن تقنية Rollup واجهت دائمًا تحديات فنية من حيث الافتقار إلى قابلية التوسع واللامركزية وقابلية التشغيل البيني، فمن المرجح أن تستمر غالبية إيرادات رسوم Ethereum في الحصول على المستخدمين النهائيين الذين ينفذون المعاملات مباشرة على Ethereum، بدلاً من L2. حتى تنضج تقنية Rollup، من غير المرجح أن تستفيد إيرادات Ethereum بشكل كبير من EIP 4844.

التحديات التقنية قصيرة المدى

فيما يلي نظرة فاحصة على ثلاثة مجالات رئيسية للتطوير يمنحها مشغلو مجموعة التحديثات الأولوية في عام 2023 ويستمرون في التقدم فيها في عام 2024:

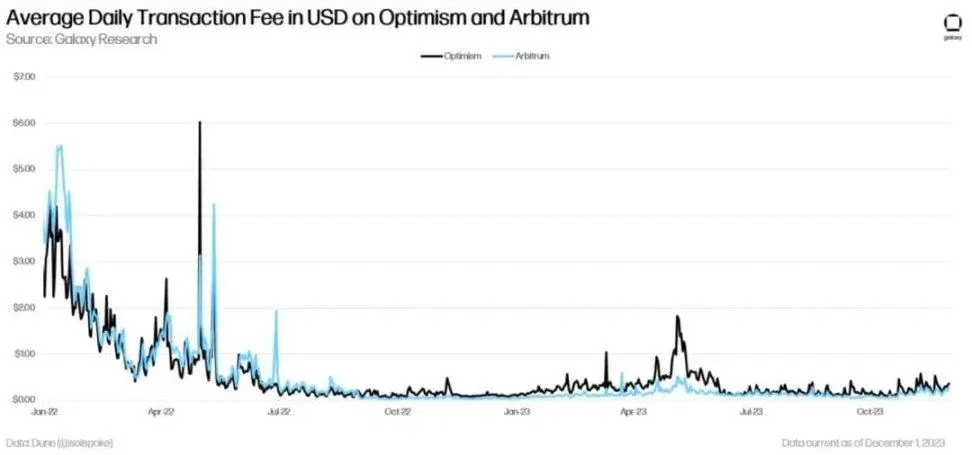

قابلية التوسع: مجموعة المنتجات المجمعة ليست محصنة ضد تقلبات الرسوم. كما أبرزنا في التقارير السابقة حول وحدات blockchain، في يونيو 2022، عندما أثارت مبادرة التسويق Arbitrum Odyssey التابعة لمشروع Galxe قدرًا كبيرًا من النشاط على السلسلة، كانت رسوم المعاملات في Arbitrum (المجموعة الرائدة في القيمة الإجمالية المقفلة على Ethereum) أعلى لفترة وجيزة من الاثيريوم. منذ ذلك الحين، انخفضت رسوم Arbitrum بشكل ملحوظ، خاصة بعد إصدار Nitro في أغسطس 2022.

تهدف ترقية Bedrock التي اكتملت بواسطة Optimism في يونيو 2023 أيضًا إلى تحسين قابلية توسيع الشبكة وخفض رسوم الغاز. تعد قابلية التوسع في مجموعة Rollup مجالًا نشطًا للتطوير يركز المطورون على تحسينه.

متوسط رسوم التداول اليومية لـ Optimism وArbitrum (USD)

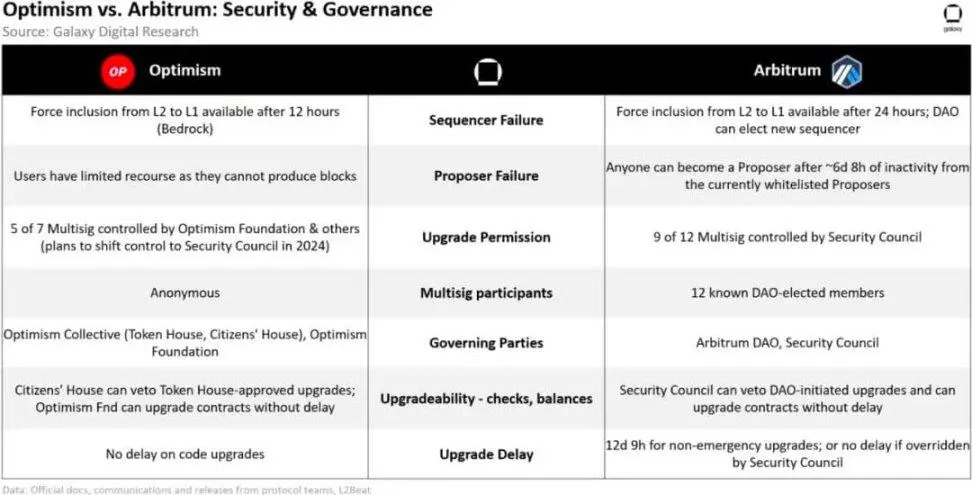

اللامركزية والأمن: مجال آخر من مجالات تطوير مجموعة التحديثات التي يهتم بها المطورون هو اللامركزية. جميع العملات المشفرة الموجودة على Ethereum معرضة للهجمات المركزية لأنها تعتمد على مشغل عقدة واحد لتسلسل المعاملات أو تسلسلها وإنشاء الكتل. ولزيادة اللامركزية والأمن، تشمل مجالات التركيز الأساسية الثلاثة للعملة المشفرة (i) تنفيذ إثباتات الصلاحية/الاحتيال، (ii) توسيع مجموعة المشغلين للتحقق والطلب، و(iii) إزالة امتيازات المسؤول وتعيين حقوق التحكم في القيمة المجمعة من خلال الإدارة.

التفاؤل والتسوية: الأمن والحوكمة

قابلية التشغيل البيني: أحد الأسباب الرئيسية وراء احتلال Ethereum لحصة سوق السلسلة العامة هو تأثير الشبكة القوي. مع انضمام المزيد من المستخدمين إلى إيثريوم، تزداد سيولة الأصول التي يتفاعل معها المستخدمون على إيثريوم، وتزداد قيمة الشبكة في حلقة ردود فعل إيجابية. تشكل هذه الطبيعة المجزأة للسيولة عائقًا أمام اعتماد مجموعة القيمة. يستفيد النظام البيئي للتمويل اللامركزي (DeFi) من مركزية السيولة وقابلية تكوين التطبيقات اللامركزية على بروتوكول واحد. لذلك، يعد حل الترحيل السلس للأصول من L1 إلى L2، والترحيل السلس داخل النظام البيئي L2، مجالًا مهمًا للتطوير من شأنه أن يساعد في دفع هجرة المستخدم النهائي من Ethereum إلى L2.

مزايا حلول DA البديلة

على المدى القصير، ستظل إيرادات إيثريوم تتولد بشكل أساسي من خلال المعاملات التي يبدأها المستخدمون النهائيون مباشرةً على L1. مع زيادة توفير تكلفة المعاملات على L2 بسبب ترقيات قابلية التوسع في L2، ومع تحسن اللامركزية وقابلية التشغيل البيني في Rollup، سيزداد اعتماد المستخدم على L2. علاوة على ذلك، يمكن لشركات العملات المشفرة التي تختار استخدام طبقات لا مركزية بديلة مثل Celestia لزيادة فعالية التكلفة تحقيق أرباح أعلى ببساطة عن طريق تمرير بعض وفورات التكلفة إلى مستخدمي العملات المشفرة. بالإضافة إلى إيثريوم وسيليستيا، أعلنت سلاسل عامة أخرى على مستوى L1 مثل NEAR أيضًا عن نيتها التحول إلى تقديم خدمات أفضل لـ Rollup كطبقة DA.

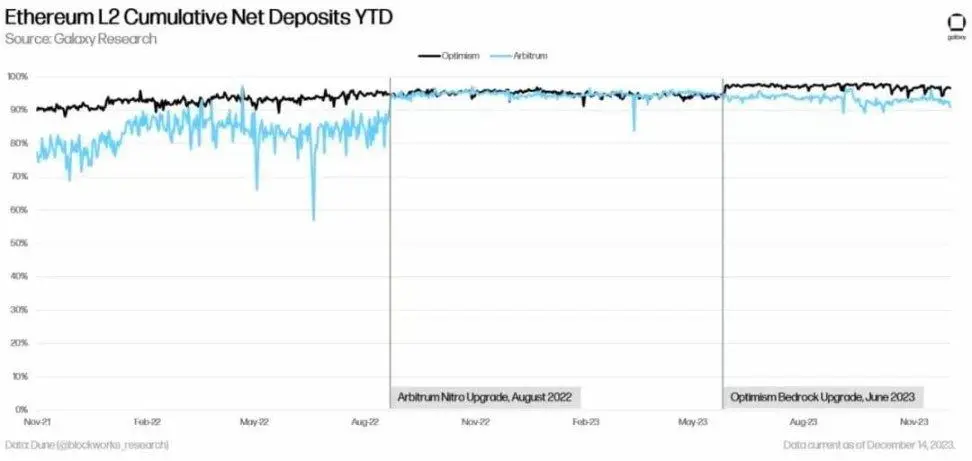

كما هو موضح في الشكل أدناه، يمكن لمستخدمي L2 إنفاق رسوم معاملات أقل بنسبة تزيد عن 90% من المستخدمين على Ethereum:

صافي الودائع التراكمية على Ethereum L2 منذ عام حتى الآن

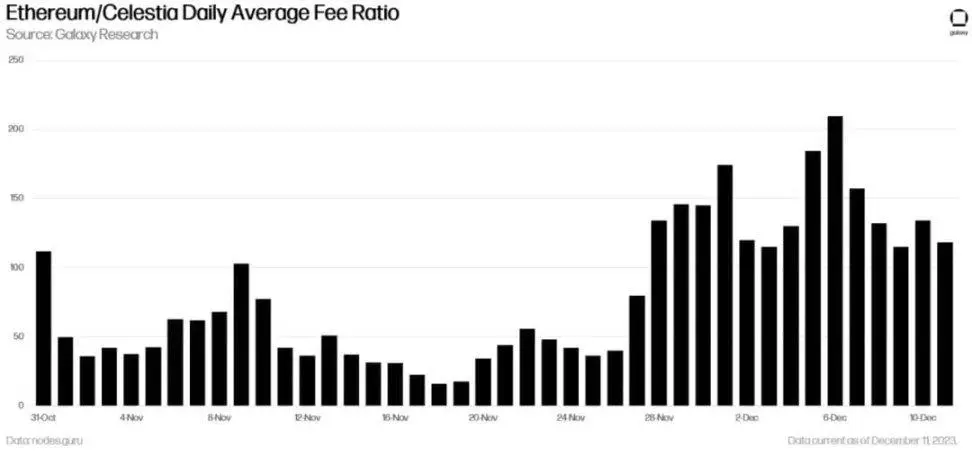

من خلال نشر بيانات معاملات المستخدم على Rollup to Celestia بدلاً من Ethereum، يمكن لمشغلي Rollup تحقيق هوامش ربح أعلى بسبب انخفاض رسوم المعاملات على Celestia. في المتوسط، تكون رسوم المناولة على Celestia أقل بعدة مرات من رسوم المناولة على Ethereum، ولكن هذا يرجع إلى حد كبير إلى الولادة المبكرة لسلسلة Celestia العامة، والتي تم إطلاقها على الشبكة الرئيسية في 31 أكتوبر 2023. . يوضح الرسم البياني أدناه نسبة الرسوم بين Celestia وEthereum، بناءً على متوسط رسوم المعاملات اليومية لكل بروتوكول بالدولار الأمريكي. رسوم المعاملات اليومية لـ Celestia أرخص بـ 80 مرة في المتوسط من Ethereum. (ملاحظة: تُظهر البيانات أدناه جميع أنواع رسوم معاملات المستخدم على Celestia وEthereum، وليس فقط رسوم المعاملات التي يدفعها طالبو التجميع).

نسبة الرسوم اليومية لمتوسط الإيثريوم مقابل سيليستيا

باعتبارها سلسلة عامة جديدة كانت متصلة بالإنترنت منذ أقل من شهرين، لم يتم استخدام Celestia على نطاق واسع لـ DA بواسطة L2 مثل Ethereum. معظم أنشطة التداول في Celestia ليست تأكيدات لمعاملات Blob، ولكنها أنشطة تتعلق بالتعهد وتفويض التعهد للأصول الأصلية لـ Celestia. مع زيادة نشاط تداول Blob على Celestia، قد تتقلب رسوم المعاملات وتتجه نحو الأعلى. ومع ذلك، نظرًا لأن Celestia لديها تحسينات على DA غير موجودة حاليًا على Ethereum، فمن غير المرجح أن تكون الرسوم المجمعة على Celestia أعلى من رسوم Ethereum، مع تساوي الأمور الأخرى.

باختصار، نتوقع أنه مع انخفاض تكلفة مساحة الكتلة على Ethereum مع إطلاق ترقية Cancun/Deneb في عام 2024، ستنخفض إيرادات شبكة Ethereum، أو على الأقل ستكون أقل مما كانت ستكون عليه بدون ترقية Cancun/Deneb. بالإضافة إلى ذلك، نظرًا للتحديات المستمرة المتعلقة بقابلية التوسع واللامركزية وقابلية التشغيل البيني في Rollup، فمن المتوقع أن تظل غالبية إيرادات شبكة Ethereum تأتي من المستخدمين النهائيين بدلاً من L2. أخيرًا، إذا لم تقم أجهزة التسلسل بتمرير جميع وفورات تكاليف التشفير إلى مستخدمي العملات المشفرة الذين يدفعون، ولكن بدلاً من ذلك تحولت إلى حلول Rollup أخرى مثل Celestia، فمن المتوقع أن تزداد هوامش ربح Rollup على المدى القصير.

توقعات طويلة المدى

على المدى الطويل الذي يمتد لخمس سنوات أو أكثر، من المرجح أن ترتفع إيرادات إيثريوم مع اعتماد التطبيقات والخدمات القائمة على بلوكتشين على نطاق واسع، وسيكون الاستخدام المجمع لتنفيذ المعاملات 10 مرات أو حتى أعلى من استخدام إيثريوم. يمكن لرسوم L2 الأرخص أن تجلب حالات استخدام جديدة لتطبيقات blockchain في الألعاب ووسائل التواصل الاجتماعي والترفيه والرياضة وغيرها من الصناعات. من المتوقع أن تؤدي حالات الاستخدام الجديدة التي تؤدي إلى اعتماد أوسع للتطبيقات المستندة إلى blockchain، والمعروفة أيضًا باسم التطبيقات اللامركزية (Dapps)، إلى زيادة الطلب الإجمالي على مساحة كتلة Ethereum، وبالتالي زيادة إجمالي إيرادات Ethereum. في هذه الحالة، يأتي المصدر الرئيسي لإيرادات Ethereum من خدمة التجميع كطبقة التسوية وDA. بالإضافة إلى ذلك، يتم تشديد هوامش الربح لأجهزة التسلسل التراكمية مع اشتداد المنافسة على نشاط المستخدم النهائي.

في السنوات القادمة، قد يؤدي وجود طبقات DA متعددة محسنة للغاية إلى تسريع انتقال Ethereum L2 من نشر البيانات حصريًا إلى Ethereum إلى طبقات DA الأخرى التي توفر مساحة كتلة أرخص. قد تتحدى طبقات DA الجديدة هذه Ethereum في النهاية بشكل أكثر مباشرة، مما قد يقوض وضع Ethereum الحالي باعتباره الطبقة الأساسية الأكثر استخدامًا على نطاق واسع. ومع ذلك، كما تمت مناقشته في القسم السابق، تعد تأثيرات الشبكة مهمة، ويعمل مطورو Rollrp بجد لتحسين قابلية التشغيل البيني وقابلية التركيب بين Dapps التي تم إطلاقها على بروتوكولات Rollup المختلفة. للتأكد من أن المستخدمين وسيولتهم يمكنهم التبديل بسهولة بين طبقات DA المختلفة في المستقبل، تقوم مشاريع مثل Caldera وHyperlane وPolymer ببناء أدوات لتمكين بروتوكول Rollup من العمل بسلاسة على طبقات DA متعددة دون التأثير على تجربة المستخدم. طالما أن التسوية المشتركة وطبقات DA مثل Ethereum توفر مزايا من حيث تجربة المستخدم وتسمح للمستخدمين بترحيل الأصول بين مجموعات مختلفة وطبقات Dapps التي تعمل على هذه المجموعات، فمن المرجح أن تظل Ethereum هي طبقة DA الأكثر قيمة المهيمنة.

المزايا التنافسية للإيثريوم

على الرغم من أن Ethereum تهيمن على السوق في عام 2023 وهي التسوية وسلسلة DA العامة التي تتمتع بأعلى مستويات الأمان والقيمة واللامركزية وتأثيرات الشبكة، إلا أنه لا يزال هناك العديد من السلاسل العامة من Celestia وغيرها من السلاسل العامة التي تم تصميمها خصيصًا لدعم أنشطة التجميع من البداية، وسوف تصبح المنافسة شرسة على نحو متزايد. على الرغم من أن Celestia لديها عدد أقل وقد بدأت للتو في التطور مقارنة بـ Ethereum، فمن المحتمل أن يضعف الوضع المهيمن لـ Ethereum كسلسلة DA عامة تدعم معاملات التجميع مع مرور الوقت، على الرغم من أن هذا الاحتمال لا يزال مرتفعًا جدًا. ولتحقيق هذه الغاية، يعمل مطورو Ethereum الأساسيون بجد لإطلاق نسخة مطورة من Cancun/Deneb لتعزيز وظائف DA الخاصة بـ Ethereum. ومع ذلك، عند مناقشة التأثير طويل المدى لعمليات التراكم للطبقة الثانية على إيرادات إيثريوم، يجب على المرء أن يأخذ في الاعتبار السيناريو المتمثل في أن المجموعات التراكمية لن تكون قادرة أبدًا على تزويد المستخدمين بنفس المستوى من اللامركزية والأمن وقابلية التشغيل البيني مثل الطبقة الأساسية.

على الرغم من ميزة الرسوم المنخفضة، فمن المرجح أن يؤدي تقسيم سيولة طبقة التطبيق من خلال L2 Rollups إلى تثبيت غالبية نشاط تداول المستخدم على Ethereum على المدى القصير والطويل. في هذه الحالة، حتى لو تفوقت Celestia على Ethereum كطبقة DA، فإن الميزة التنافسية لـ Ethereum باعتبارها السلسلة العامة ذات الأغراض العامة الأكثر لامركزية في العالم قد تستمر في الفوز وجذب مستخدمين جدد. وحتى ذلك الحين، ستظل إيرادات إيثريوم متقلبة للغاية وتعتمد على عدد المستخدمين الذين يتفاعلون مع التطبيقات مباشرة على الطبقة الأساسية. قد يقوم بعض المستخدمين بإجراء معاملات على Ethereum للاستفادة من اللامركزية والأمن الذي لا مثيل له في الشبكة باعتبارها سلسلة عامة ذات أغراض عامة مقارنة بـ L2 الأرخص وL1 البديلة.

كما ذكرنا سابقًا، على المدى القصير، ستؤدي بقاء معظم أنشطة المستخدم النهائي على Ethereum بدلاً من الانتقال إلى L2 إلى فرض رسوم مرتفعة وزيادة مؤقتة في إيرادات الشبكة. ومع ذلك، بدون قابلية التوسع، ستظل إيرادات إيثريوم محدودة بسبب محدودية إنتاجية المعاملات وستظل غير قابلة للتنبؤ بها بسبب عدم وجود مساحة كافية للكتل لتلبية الطلب الجديد. سيتم في النهاية تراجع الإيرادات قصيرة الأجل الناتجة عن رسوم المستخدم بسبب عدم قدرة الشبكة على دعم أنشطة المستخدم على نطاق واسع، مما سيؤثر سلبًا على القيمة طويلة المدى للإيثيريوم كسلسلة عامة عامة.

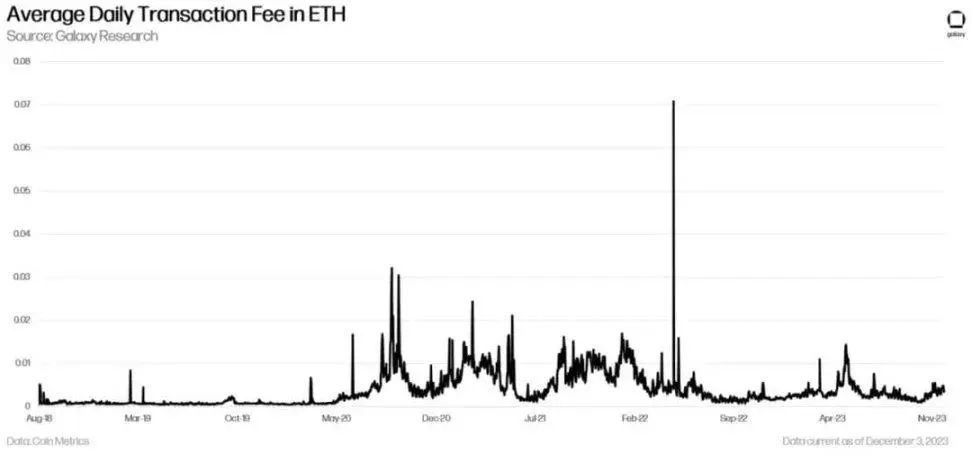

يوضح الشكل التالي تقلبات متوسط رسوم المعاملات اليومية لـ Ethereum في ETH:

متوسط رسوم المعاملات اليومية بعملة ETH

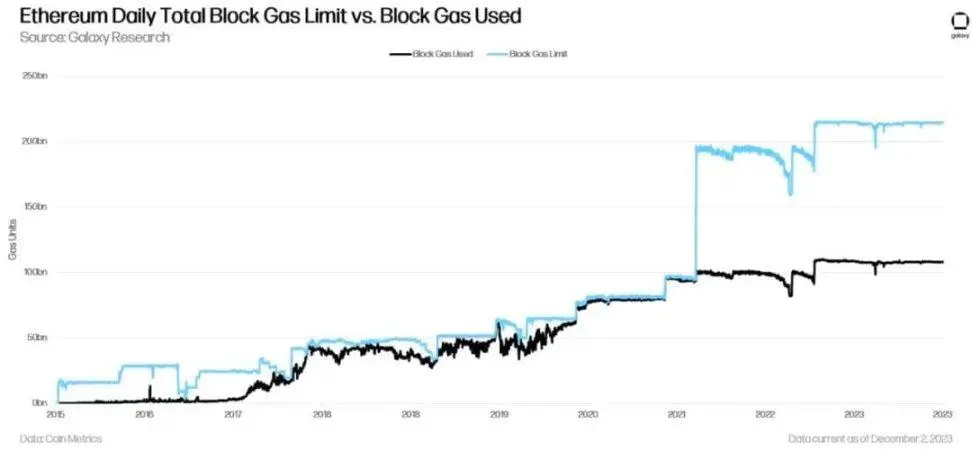

في السنوات الست الأولى من وجود إيثريوم، صوّت القائمون بالتعدين، منتجو كتل إيثريوم، بشكل جماعي لزيادة حد غاز الكتلة، مما أدى بشكل فعال إلى زيادة عدد المعاملات التي يمكن استيعابها في كتلة واحدة بما لا يقل عن 12 مرة. في أغسطس 2021، أجرى مطورو Ethereum الأساسي عملية شوكة صلبة (ترقية على مستوى الشبكة غير متوافقة مع الإصدارات السابقة) لزيادة الحد الأقصى لغاز الكتلة من 15 مليون مرة إلى 30 مليون مرة وتحويل سوق الرسوم لتقليل تقلب الرسوم.

يوضح الرسم البياني التالي كيفية زيادة حد الغاز الخاص ببلوك الإيثيريوم منذ إنشاء الإيثريوم بسبب الطلب الهائل من المستخدمين على مساحة الكتلة:

الحد الإجمالي اليومي لمساحة كتلة الإيثريوم مقابل مساحة الكتلة المستخدمة

على الرغم من هذه التغييرات في حدود الغاز الخاصة بـ Ethereum على مر السنين، يظل تقلب الرسوم وقابلية التوسع المحدودة للشبكة مشكلة مستمرة وستكون هناك حاجة إليها إذا ثبت أن Rollup غير قادر على وراثة جزء كبير من نشاط المستخدم النهائي بشكل فعال على المدى الطويل. حل.

اعتبارات أخرى

فيما يتعلق بتراكم القيمة على المدى الطويل من L2 إلى L1، هناك عاملان آخران يستحقان المناقشة، وهما الاتجاه نحو تنشيط تجريد الحساب الأصلي على L2 وحل إعادة التخزين على Ethereum.

تجريد الحساب

إذا أصبح جهاز تسلسل L2Rollup في النهاية مزود خدمة وسيطة يعتمد عليه المستخدمون النهائيون للتفاعل مع التطبيقات المستندة إلى السلسلة العامة، بدلاً من التفاعل مباشرة مع Ethereum، ففي المستقبل، من المحتمل ألا يحتفظ المستخدمون بـ Ethereum بشكل مباشر، ولكن يمكنهم إجراء المعاملات يتم دفع الرسوم بالعملات المستقرة أو حتى العملات الورقية، اعتمادًا على تصميم جهاز التسلسل وإظهار البيانات، ثم يقوم جهاز تسلسل البيانات المجمعة بتحويل هذه المدفوعات إلى إيثريوم نيابة عن المستخدم لتغطية رسوم معاملات إيثريوم.

يتم تحقيق زيادة المرونة وقابلية البرمجة في كيفية دفع الرسوم على L2 بشكل أساسي من خلال تقنية تسمى “تجريد الحساب” والتي لم يتم تنفيذها بعد على Ethereum وقد لا يتم تنفيذها في المستقبل القريب. على الرغم من أن تجريد الحساب يجلب العديد من الفوائد لتجربة المستخدم، إلا أن هناك نقصًا في التنسيق بين مطوري Ethereum الأساسيين لإعطاء الأولوية لتنفيذ هذه التقنية قبل تغييرات التعليمات البرمجية الأخرى الأكثر إلحاحًا، بما في ذلك زيادة الحد الأقصى للرصيد الصالح للمدققين وأشجار Verkle وEthereum Virtual تنسيق كائن الآلة، وفصل منشئ المقترح، والمزيد.

على الرغم من وجود اقتراح لتنفيذ تجريد الحساب دون تغيير بروتوكول إيثريوم الأساسي (ERC 4337)، فمن غير المرجح أن يحظى هذا الاقتراح باعتماد واسع النطاق لأنه يعتمد على مطوري Dapp الذين يقومون بتحديث عقودهم الذكية، واختيار المستخدمين النهائيين لاستخدام بدائل تجمع الذاكرة. من ناحية أخرى، باعتبارها تقنية ناشئة، تعد مجموعات التحديثات بمثابة أرض اختبار مثالية لتجريد الحساب الأصلي على مستوى البروتوكول. في الوقت الحالي، تقوم المجموعات المجمعة مثل zkSync وStarkware بذلك بالفعل، مما يعني أن حسابات المستخدم النهائي التي تم إنشاؤها على هذه البروتوكولات تتمتع تلقائيًا بإمكانية برمجة وسهولة استخدام محسنة.

سيؤدي تجريد الحساب الأصلي في Rollups إلى تغيير تجربة المستخدم عندما يتفاعل المستخدمون مع Dapps، لأن تجريد الحساب يفتح العديد من الميزات الجديدة لمعاملات المستخدم، بما في ذلك على سبيل المثال لا الحصر:

تحسين تجربة المستخدم للمعاملات المتكررة أو المتكررة: بالنسبة لبعض الألعاب المتصلة بالسلسلة وتطبيقات DeFi، يحتاج المستخدمون إلى إرسال معاملات متعددة. يمكن برمجة AC للسماح تلقائيًا بالمعاملات مع تطبيقات لامركزية معينة، بحيث يمكن للمستخدمين تجنب استخدام المفاتيح الخاصة للسماح بشكل متكرر بالتفاعلات مع نفس العقد الذكي.

القدرة على إيقاف تدفق الأصول في حالة الاختراق: إذا تجاوز حساب المستخدم حد سحب معين، فقد يكون هناك منطق مضمن لوقف تدفق الأموال.

دعم المفاتيح الخاصة للاسترداد الاجتماعي: تم تصميم حسابات المستخدمين أيضًا للاعتماد على المفاتيح الخاصة للمستخدم وأجهزة الاسترداد الاجتماعي الأخرى لتحويل الأموال. إذا فقد المستخدم مفتاحه الخاص، فيمكن برمجة الحساب لإعادة إنشاء مفتاح جديد باستخدام ثلثي أو ثلاثة أخماس أجهزة الاسترداد الاجتماعي الأخرى.

** إعادة التوقيع **

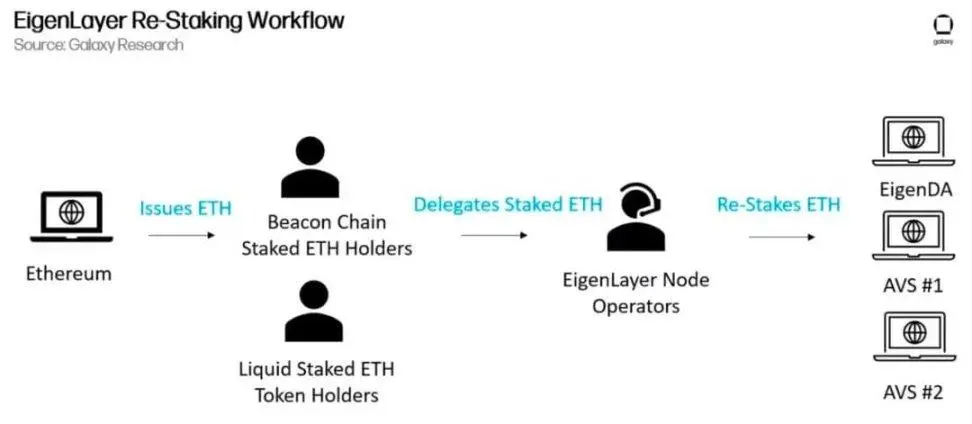

هناك اعتبار آخر يتعلق بارتفاع قيمة Ethereum على مدى السنوات الخمس المقبلة وهو نضج بروتوكولات إعادة الحجز مثل EigenLayer. وكما توضح مقالة Galaxy Perspectives حول إعادة الاستعادة، ستمكن EigenLayer المستخدمين النهائيين من إعادة استخدام ETH الخاصة بهم لتأمين البروتوكولات الأخرى والتطبيقات اللامركزية، وبالتالي زيادة العائدات. اعتبارًا من ديسمبر 2023، يقوم مطورو EigenLayer باختبار سير عمل إعادة التنظيم لـ EigenDA، وهي طبقة DA إضافية مؤمنة بواسطة ETH والتي سيتمكن برنامج Rollup من نشر البيانات إليها، بدلاً من نشر البيانات مباشرة إلى Ethereum. سيخضع مشغلو عقدة التحقق الذين يختارون إعادة الحصة عبر EigenLayer لشروط تقليص إضافية (عقوبات) عند التحقق من صحة المعاملات على Ethereum وEigenDA، ولكن في المقابل سيحصلون أيضًا على فوائد من كلا البروتوكولين بدلاً من بروتوكول واحد. يتوقع فريق EigenLayer إطلاق EigenDA على الشبكة الرئيسية في النصف الأول من عام 2024. بعد ذلك، ستنضم EigenLayer إلى البروتوكولات الجديدة التي يمكن لمشغلي عقدة التحقق من الصحة إعادة مشاركتها خارج EigenDA.

مخطط سير عمل إعادة تخزين EigenLayer

قد يستغرق الأمر عدة سنوات حتى ينضج بروتوكول الاستعادة مثل EigenLayer ويكتسب اعتمادًا واسع النطاق على Ethereum. سيتم توفير الدفعة الأولى من خدمات التحقق النشطة (AVS) على EigenLayer لمشغلي العقد من خلال إعادة التخزين، وسيتم تخطيط هذه الخدمات بعناية واختبارها عمليًا في البداية. يقوم مطورو EigenLayer عمدًا بتحديد كمية رموز ETH والرموز السائلة التي يمكن إيداعها في البروتوكول. حاليًا، قام فريق EigenLayer بتعيين الحد الأولي لإيداع ETH لإعادة تعهد سيولة EigenDA AVS إلى 117000 ETH. وبحلول 18 ديسمبر 2023، سيرتفع هذا الحد إلى حوالي 200000 إيثريوم. بالإضافة إلى ذلك، في 18 ديسمبر، ستبدأ EigenLayer في قبول الودائع من ستة رموز تخزين سائلة جديدة: osETH، وswETH، وoETH، وEthX، وWEBETH، وAnkrETH.

اعتبارًا من 14 ديسمبر 2023، كان حجم ودائع ETH المرهونة لرموز السيولة بما في ذلك rETH وstETH وcbETH، بالإضافة إلى رموز ETH الأصلية، يمثل أقل من 1٪ من إجمالي ودائع Ethereum ETH. بمرور الوقت، سيقوم فريق EigenLayer تدريجيًا بزيادة القدرة على إيداع ETH في EigenDA وAVS الأخرى لضمان عدم المساس بالأمن الاقتصادي لـ Ethereum وAVS ذات الصلة حتى يتم اختبار البروتوكول بالكامل. من المحتمل أن تستغرق خريطة طريق التطوير الكاملة لـ EigenLayer عدة سنوات، وستكون هناك بعض الأخطاء غير المتوقعة، خاصة مع نمو مجموعة AVS.

إلى الحد الذي تصبح فيه إعادة الرهن نشاطًا موثوقًا وقابلاً للتطوير على Ethereum، على غرار نشاط الرهن العقاري بالسيولة الذي أصبح شائعًا جدًا من خلال بروتوكول Lido، فمن خلال إعادة استخدام Ethereum المراهن لعمليات مثل الفرز ) يوفر أمانًا إضافيًا من المتوقع أن فائدة التراكمية. بالإضافة إلى ذلك، من المتوقع أن يزداد عائد التوقيع المساحي لـ Ethereum حتى مع انخفاض الإصدار من قبل المزيد من مشغلي عقدة التحقق بمرور الوقت، مما قد يزيد الطلب على Ethereum بما يتجاوز مجرد أوامر التجميع، ويشمل أيضًا تطبيقات DeFi وأساساته. حتى إذا انخفضت فائدة ETH في تنفيذ المعاملات على Ethereum وزاد اعتماد التراكم، فقد يظل نشاط إعادة التراكم مربحًا، مما قد يشجع الأفراد والكيانات بخلاف مشغلي الإظهار على شراء ETH والمشاركة فيها.

ختاماً

ستستفيد إيرادات إيثريوم من القدرة على الحفاظ على نشاط معاملات أكبر من خلال L2، على الرغم من أن الشبكة قد تواجه انخفاضًا في الإيرادات على المدى القصير بسبب عدم اعتماد التجميع وتنفيذ الترقيات لدعم تكاليف التجميع. نظرًا لأن الترقية الوشيكة يجب أن تقلل من مدفوعات الرسوم بدلاً من زيادتها، فمن المرجح أن يكون أداء ETH أقل من المتوقع على المدى القصير، على الأقل إلى الحد الذي يقدر فيه المستثمرون Ethereum بناءً على إيرادات البروتوكول المشتقة من الرسوم.

تقنية التجميع هي تقنية ناشئة تواجه بعض التحديات التقنية وعوائق التطبيق على المدى القصير. بمرور الوقت، مع تحسن تقنية Rollup في قابلية التوسع واللامركزية والأمن وقابلية التشغيل البيني، من المحتمل أن ينتقل الكثير من نشاط المستخدم النهائي من Ethereum إلى L2. عندما يحدث هذا، ستشتد المنافسة بين L2s على المستخدمين وقد تنخفض هوامش ربح مشغلي التجميع.

على المدى الطويل، ستعمل تقنيات مثل تجريد الحساب الأصلي على L2s على تقليل حاجة المستخدمين النهائيين إلى الاحتفاظ بـ ETH مباشرة. ما هو الأرجح هو أنه مع وجود حلول السيولة وحلول إعادة التخزين مثل EigenLayer الناضجة، سيحتفظ المستخدمون النهائيون وبروتوكولات DeFi بتمثيلات رمزية لـ ETH وعوائدها المتراكمة. من المحتمل أن يكون المالكون الرئيسيون لـ ETH الأصليين هم مشغلو التجميع، الذين يستخدمون الرمز المميز لشراء مساحة الكتلة على Ethereum نيابة عن المستخدمين النهائيين. تشمل مجالات البحث الإضافية المتعلقة بتراكم قيمة L1 للL2 ما يلي: تأثير الحد الأقصى للقيمة القابلة للاستخراج على الأنظمة البيئية المعيارية لـ blockchain، وتطور أدلة المعرفة الصفرية على تصميم التجميع، وجسره، واقتصادياته.