RWA (أصول العالم الحقيقي) هي بلا شك واحدة من أهم المفاهيم في صناعة التشفير في الوقت الحالي.

كممثل رائد ، فتحت Maker نافذة العائد على السندات الأمريكية وأكلت أرباح عصر دورة الفائدة المرتفعة ، والتي بدورها ضخمت طلب السوق على DAI ، وأخيرا رفعت قيمتها السوقية عندما انخفض السوق. منذ ذلك الحين ، حققت مشاريع مثل Canto و Frax Finance أيضا بعض النجاح من خلال استراتيجيات مماثلة ، حيث ضاعفت الأولى سعر عملتها في غضون شهر ، وأطلقت الأخيرة للتو sFRAX مع V3 لتنمو بمعدل مثير للإعجاب.

إذن ، هل مفهوم RWA حقا “بسيط وسهل الاستخدام” لدرجة أنه يعمل دائما على تحسين أساسيات المشروع بشكل مطرد وسريع؟ يخبرنا درسان حديثان من السوق أن الأمر قد لا يكون بهذه البساطة.

حادث ديون الحسون المعدومة

الأول هو حادث الديون المعدومة لطائر الحسون.

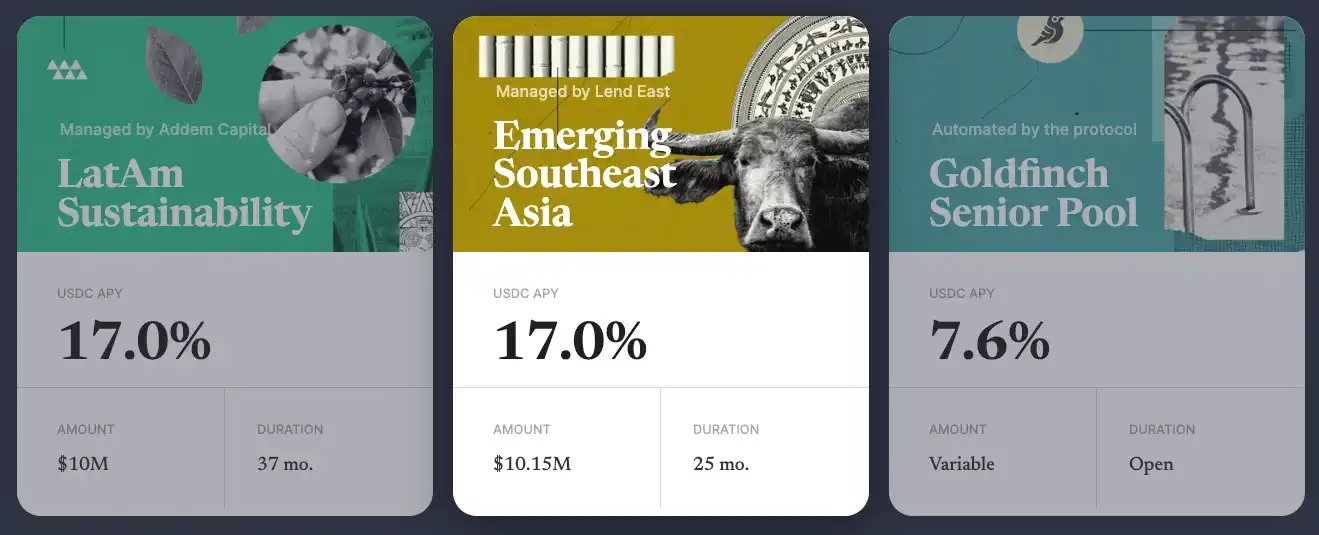

يتم وضع Goldfinch كبروتوكول إقراض لامركزي. منذ عام 2021 ، أغلقت Goldfinch ثلاث جولات من التمويل بلغ مجموعها 37 مليون دولار (1 مليون دولار ، 11 مليون دولار ، 25 مليون دولار) ، آخر جولتين منها بقيادة a16z.

على عكس بروتوكولات الإقراض التقليدية مثل Aave و Compound ، يخدم Goldfinch في المقام الأول احتياجات الائتمان التجاري في العالم الحقيقي ، ويمكن تقسيم نموذج التشغيل العام إلى ثلاث طبقات.

كمستثمر ، يمكن للمستخدمين ضخ الأموال (عادة USDC) في مجمعات سيولة مواضيعية مختلفة يديرها “مقترضون” مختلفون ، ثم كسب دخل الفائدة (يأتي الدخل من أرباح الأعمال الحقيقية ، والتي تكون أعلى بشكل عام من المستوى العادي ل DeFi) ؛

“المقترضون” هم عموما مؤسسات مالية مهنية من جميع أنحاء العالم ، يمكنها تخصيص الأموال في مجمعات السيولة الخاضعة للإدارة إلى “الشركات” في العالم الحقيقي التي لديها احتياجات تستند إلى خبرتها التجارية ؛

بعد استلام الأموال ، ستستثمر “المؤسسة” في تطوير أعمالها الخاصة ، وسيتم استخدام جزء من العائدات لسداد فائدة القرض إلى “المستخدم” على أساس منتظم.

طوال العملية ، ستقوم Goldfinch بمراجعة مؤهلات “المقترض” وربط تفاصيل جميع شروط القرض ب “ضمان” (من المفارقات إلى حد ما) سلامة الأموال.

ومع ذلك ، حدث ما هو غير متوقع. في 7 أكتوبر ، كشف Goldfinch من خلال منتدى الحوكمة أن هناك وضعا غير متوقع في مجمع السيولة الذي يديره “المقترض” ستراتوس ، والذي يبلغ حجمه الإجمالي 20 مليون دولار وخسارة تقديرية تصل إلى 7 ملايين دولار.

ستراتوس هي مؤسسة مالية تتمتع بخبرة تزيد عن 10 سنوات في مجال الائتمان ، وهي واحدة من مستثمري Goldfinch ، لذلك يبدو أنها “موثوقة” تماما من منظور المؤهلات ، ولكن من الواضح أن Goldfinch لا يزال يقلل من المخاطر.

وفقا للإفصاح ، خصصت ستراتوس 5 ملايين دولار من أصل 20 مليون دولار لشركة تأجير عقارات أمريكية تسمى REZI و 2 مليون دولار أخرى لشركة تسمى POKT (العمل غير معروف ، وقال Goldfinch إنه لا يعرف ما هي الأموال التي تم استخدامها …). ) ، توقفت كلتا الشركتين عن دفع الفائدة ، لذلك قام Goldfinch بتدوين الإيداعين على أنه 0.

في الواقع ، ليست هذه هي المرة الأولى التي يكون فيها لدى Goldfinch ديون معدومة. في أغسطس من هذا العام ، كشفت Goldfinch أن مبلغ 5 ملايين دولار الذي أقرضته لشركة Tugenden ، وهي شركة أفريقية لتأجير الدراجات النارية ، قد لا تكون قادرة على استرداد رأس المال لأن Tugenden أخفت تدفق الأموال بين الشركات التابعة الداخلية ووسعت أعمالها بشكل أعمى ، مما أدى إلى خسائر كبيرة.

لقد أثرت موجة الديون المعدومة بشكل خطير على ثقة مجتمع Goldfinch ، حيث شكك العديد من أعضاء المجتمع في شفافية البروتوكول وقدرته على المراجعة في أسفل صفحة الكشف عن حادثة ستراتوس.

حدث إلغاء إرساء الدولار الأمريكي

في 11 أكتوبر ، صناعة العقارات (EMMM ، هذه الموجة تنتمي إلى القتل المزدوج … بدأ الدولار الأمريكي ، العملة المستقرة التي تدعمه ، في رؤية إلغاء ربط كبير ، ولم يتراجع الخصم حتى الآن ، حيث تم تداوله عند 0.515 دولار فقط. واستنادا إلى حجمها المتداول البالغ 45 مليونا، فإن إجمالي خسارة حامليها يقترب من 22 مليون دولار.

تم تطوير USDR بواسطة Tangible على سلسلة Polygon ويمكن سكها عن طريق تخزين DAI والرمز المميز الأصلي الملموس TNGBL ، والذي يحتوي على نسبة تخزين 1: 1 ويقتصر TNGBL على ما لا يزيد عن 10٪ بسبب اعتبارات المخاطر.

يرجع التركيز على “الدعم العقاري المادي” إلى حقيقة أن Concrete ستستخدم الغالبية العظمى (50٪ - 80٪) من أصول الضمان للاستثمار في الممتلكات المادية في المملكة المتحدة (سك شهادة ERC-721 المقابلة بعد الشراء) وتوفير دخل إضافي لحاملي USDR من خلال إيجارات المساكن ، وبالتالي زيادة الطلب على USDR وبالتالي ربط سوق العقارات الضخم بعالم التشفير.

مع الأخذ في الاعتبار احتياجات الاسترداد المحتملة للمستخدمين ، ستحتفظ Concrete أيضا بمبلغ معين من DAI و TNGBL في أصول الضمان ، حيث يتراوح الحجم المحجوز ل DAI من 10٪ إلى 50٪ والحجم المحجوز ل TNGBL بنسبة 10٪.

ومع ذلك ، من الواضح أن Concrete تقلل من حجم الطلب على الاسترداد في حالة حدوث تشغيل. في الصباح الباكر من يوم 11 أكتوبر ، كان لا يزال 11.87 مليون DAI محجوزا في خزانة USDR ، ولكن في غضون 24 ساعة ، قام المستخدمون باسترداد عشرات الملايين من USDR واستبدلوها ب DAI و TNGBL وغيرها من الأصول الأكثر سيولة للبيع ، مما أدى أيضا إلى انخفاض سعر TNGBL إلى النصف ، وهو مرتبط بشكل غير مباشر بانكماش هذا الجزء من أصول الضمان ، مما زاد من تفاقم حالة عدم الرسو.

بعد الحادث ، أعلنت Concrete عن خطة التخلص من ثلاث خطوات:

** أولا ، تم التأكيد على أن الدولار الأمريكي لا يزال لديه نسبة ضمان 84٪ ؛ **

والثاني هو ترميز الممتلكات التي يمتلكونها (إذا لم يكن هناك طلب ، فسوف يفكرون في تصفية العقار مباشرة) ؛

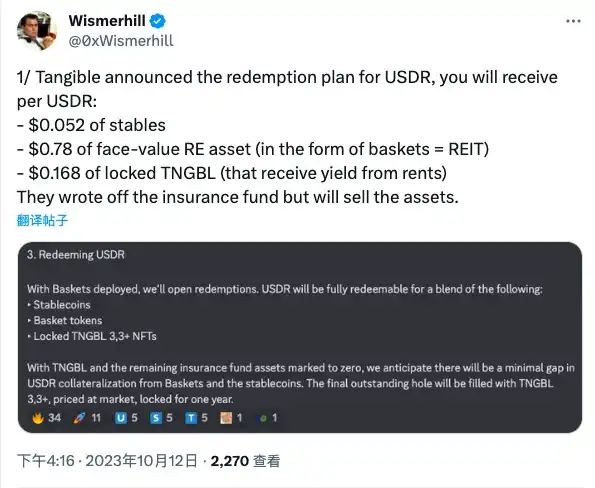

** والثالث هو استرداد الدولار الأمريكي في شكل “عملة مستقرة + رمز عقاري + TNGBL مغلق”. **

وفقا لتقديرات KOL Wismerhill في الخارج ، من المتوقع إعادة حاملي USDR:

ما قيمته 0.052 دولار من العملات المستقرة ؛

ما قيمته 0.78 دولار من الرموز العقارية ؛

بقيمة 0.168 دولار من TNGBL مغلقة.

بشكل عام ، قد يكون الدفع قادرا على منح حامله “عائدا دمويا” ، لكن USDR مقدر له أن يكون شيئا من الماضي ، وهذه المحاولة في RWA ، التي تركز على العقارات ، انتهت في النهاية بالفشل.

الدروس المستفادة

من نجاح بروتوكولات مثل Maker ، بالإضافة إلى إخفاقات Goldfinch و USDR ، قد نتمكن من استخلاص الدروس التالية.

الأول هو اختيار فئات الأصول خارج السلسلة. مع الأخذ في الاعتبار عوامل مثل تصنيف المخاطر ووضوح التسعير وظروف السيولة ، تظل السندات الأمريكية هي فئة الأصول الوحيدة التي تم التحقق من صحتها بالكامل اليوم ، ويمكن أن تؤدي العيوب النسبية للأصول غير القياسية مثل العقارات وقروض الشركات إلى احتكاك إضافي لعملية الأعمال بأكملها ، مما يعيق بدوره اعتمادها على نطاق واسع.

والثاني هو تفكيك السيولة للأصول خارج السلسلة والرموز المميزة على السلسلة. قال المحلل توم وان إن Concrete كان بإمكانها سك أوراق الاعتماد على السلسلة التي تمثل العقارات في شكل ERC-20 ، لكنها اختارت استخدام نموذج ERC-721 “الراسخ” نسبيا ، مما جعل الاتفاقية فارغة من الضمان بعد استنفاد احتياطي DAI ، لكن الاتفاقية لا يمكن أن تستمر في استرداد الممتلكات المضمونة. العقارات غير سائلة ، لكن Concrete كان من الممكن أن تحسن الوضع على السلسلة بتصميم إضافي.

والثالث هو مراجعة الأصول خارج السلسلة والإشراف عليها. كشفت حادثتا الديون المعدومة المتتاليتان ل Goldfinch عن عدم قدرتها على إدارة حالة التنفيذ الحقيقية خارج السلسلة ، حتى لو قامت بتنشيط دور مراجعة خاص داخل البروتوكول ، واختارت مستثمرا موثوقا نسبيا في إدارة “المقترضين” ، لكنها في النهاية فشلت في تجنب إساءة استخدام الأموال.

رابعا ، تحصيل الديون المعدومة خارج السلسلة. تمنح الطبيعة التي لا حدود لها للعملات المشفرة البروتوكولات على السلسلة حرية ممارسة الأعمال بغض النظر عن الجغرافيا (باستثناء العوامل التنظيمية) ، ولكن عندما تنشأ مشاكل ، فهذا يعني أيضا أنه من الصعب على البروتوكولات تنفيذ تحصيل الديون المعدومة في مناطق محددة ، خاصة في تلك المناطق التي لم تكن فيها القوانين واللوائح سليمة بعد ، ولن يتم تضخيم الصعوبة العملية إلا بشكل لا نهائي. إذا أخذنا أول حادث ديون معدومة في Goldfinch كمثال ، هل يمكنك أن تتخيل اثنين من العمال ذوي الياقات البيضاء في نيويورك يركضون إلى أوغندا لطلب المال من أولئك الذين يستأجرون الدراجات النارية …

بشكل عام ، جلبت RWA الخيال إلى السوق الإضافية ل Crypto ، ولكن حتى الآن ، يبدو أن مسار السندات الأمريكية “بلا عقل” فقط هو الذي يمكن أن ينجح. ومع ذلك ، فإن جاذبية سندات الخزانة الأمريكية ترتبط ارتباطا وثيقا بالسياسة النقدية الكلية ، وإذا بدأت العوائد في الانخفاض مع تحول الأول ، فستكون هناك علامة استفهام حول ما إذا كان الطريق سيظل سلسا.

عند هذه النقطة، قد تتحول التوقعات حول RWAs إلى فئات أصول أخرى، الأمر الذي سيتطلب من الممارسين مواجهة التحديات وصياغة مسارات جديدة.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.