المؤلف: bootly، بيتشوب نيوز BitpushNews

يقف صندوق Ethereum (EF) مرة أخرى عند مفترق طرق مليء بالاضطرابات الإدارية. أعلن الرئيس التنفيذي المشارك لصندوق Ethereum تومز ستانزاك أنه سيتنحى عن منصبه في نهاية هذا الشهر. وهذا بعد فقط 11 شهرًا من تعيينه مع هاو-وي وانغ في مارس من العام الماضي، ليخلفا المدير التنفيذي السابق آيا مياغوتشي، ويؤسسا نواة قيادة جديدة.

سيخلفه باستيان أوي. المعلومات المتاحة عنه قليلة جدًا، حيث أن حسابه على تويتر مسجل منذ ثمانية أشهر فقط، ولا يوجد لديه سجل كبير من التصريحات. وسيواصل هو وهاو-وي وانغ قيادة المنظمة التي تسيطر على الموارد الأساسية واتجاهات نظام إيثريوم البيئي.

هذه التغييرات الإدارية التي بدت مفاجئة، هي في الواقع نتيجة حتمية لتداخل الصراعات الداخلية في صندوق إيثريوم، والضغوط الخارجية، وتحولات الاستراتيجية.

تولي المسؤولية في ظل الاضطرابات: عام من التحديات

لفهم سبب مغادرة ستانزاك، يجب العودة إلى خلفيته عند توليه المنصب. في بداية عام 2025، كان مجتمع إيثريوم في حالة من القلق. حينها، كان سوق العملات المشفرة يشهد ارتفاعًا بعد الانتخابات الأمريكية، مع ارتفاع سعر البيتكوين بشكل متكرر، وتزايد المنافسة من سلاسل مثل سولانا، بينما كانت أداءات إيثريوم ضعيفة نسبيًا، وأصبح صندوق إيثريوم هدفًا للانتقادات.

كانت الانتقادات موجهة مباشرة إلى المدير التنفيذي آنذاك، آيا مياغوتشي. اشتكى مجتمع المطورين من أن الصندوق والمنشئين في الخطوط الأمامية يعانون من فجوة كبيرة، وأن هناك تضارب مصالح في الاتجاه الاستراتيجي، وأن جهود الترويج لإيثريوم غير كافية. وُجهت اتهامات بأن الصندوق يتسم بـ"الهدوء المفرط"، وأنه يتصرف كـ"منسق" وليس كـ"قائد"، مما يهدد ميزة السبق لإيثريوم.

بوصفه “الوالد المركزي” لإيثريوم، كان يُتوقع من الصندوق أن يكون أكثر قوة، لا أن يظل سلبياً. في ظل هذه الضجة الإعلامية، تراجعت مياغوتشي إلى خلف الكواليس وانضمت إلى مجلس الإدارة، بينما تم دفع ستانزاك ووانغ إلى الواجهة.

ستانزاك ليس غريبًا على المنصب. هو مؤسس شركة نذرمايند، وهي واحدة من العملاء التنفيذية الأساسية لنظام إيثريوم، وتلعب دورًا حيويًا في البنية التحتية. لديه معرفة تقنية، وخبرة في ريادة الأعمال، وفهم عميق لمشاكل المجتمع.

وبحسب قوله، كانت التعليمات التي تلقاها عند توليه المنصب واضحة: “المجتمع يصرخ — أنتم في فوضى، بحاجة إلى أن تكونوا أكثر مركزية، وأسرع، لمواجهة هذه المرحلة الحرجة.”

ماذا فعل خلال هذا العام؟

لقد أحدثت مجموعة ستانزاك ووانغ تغييرات واضحة. أولاً، كفاءة المنظمة. قامت الصندوق بتسريح 19 موظفًا، وقلص الهيكل الإداري، وحاول التخلص من الطابع البيروقراطي. عاد التركيز الاستراتيجي إلى الطبقة الأساسية (Layer 1)، مع تأكيد على توسيع شبكة إيثريوم الرئيسية، وعدم السماح للطبقات الثانية (Layer 2) بالانفصال. زادت وتيرة الترقية، وتقدمت مقترحات EIP بشكل أكثر حسمًا.

ثانيًا، تغيرت المواقف. بدأ الصندوق بنشر سلسلة من الفيديوهات على وسائل التواصل الاجتماعي، يشرح فيها بشكل نشط خطط إيثريوم التقنية واتجاهات التطوير. هذا النهج “الخروج إلى الجمهور” يختلف عن الصورة السابقة التي كانت أكثر غموضًا وسرية.

وفيما يخص الاستراتيجية، دفع ستانزاك نحو استكشاف مجالات جديدة مثل حماية الخصوصية، ومواجهة تهديدات الحوسبة الكمومية، ودمج الذكاء الاصطناعي مع إيثريوم. خاصة في مجال الذكاء الاصطناعي، أشار بوضوح إلى أن “الأنظمة الوكيلة” و"اكتشافات الذكاء الاصطناعي المساعدة" تعيد تشكيل العالم.

على الصعيد المالي، بدأ الصندوق بمناقشة إدارة الميزانية بشكل أكثر شفافية، وتوزيع الموارد بشكل يرد على الانتقادات حول كفاءة استخدام الأموال.

وقد أعطى فيتاليك بوترين تقييمًا لستانزاك قائلًا: “لقد ساعد بشكل كبير على تحسين كفاءة العديد من أقسام الصندوق، وجعل ردود فعله تجاه العالم الخارجي أكثر مرونة.”

تلميحات في بيان الاستقالة

لم يمضِ عام كامل، لماذا يترك المنصب؟

كتب ستانزاك بيان استقالته بصراحة، واحتوى على بعض الأفكار المثيرة للتفكير. وأشار إلى عدة نقاط رئيسية:

أولاً، يعتقد أن صندوق إيثريوم والنظام البيئي بشكل عام “في حالة صحية”، وأن الوقت قد حان لتسليم القيادة.

ثانيًا، يرغب في العودة إلى العمل المباشر على المنتجات، مع التركيز على دمج الذكاء الاصطناعي مع إيثريوم. وقال إنه الآن يشعر بنفس الحماسة التي كانت لديه عند تأسيس نذرمايند في 2017.

ثالثًا، وأهمها، قال: “قيادة الصندوق أصبحت أكثر ثقة في قدرتها على اتخاذ القرارات والسيطرة على الأمور. مع مرور الوقت، قدرتي على التنفيذ المستقل داخل الصندوق تتراجع. وإذا استمريت، فسيكون دوري في 2026 هو مجرد الانتظار لتسليم القيادة.”

هذه العبارة تكشف عن معنيين:

الأول، أن الفريق القيادي الجديد قد أصبح ذاتيًا، ولا يحتاج إلى تدخله في كل شيء؛

الثاني، أن مساحة نفوذه الفعلي تتقلص، وهو أمر غير مناسب لشخص لديه روح ريادية قوية ويميل إلى العمل المباشر.

كما أشار إلى أن “الكثير من الأفكار حول الذكاء الاصطناعي الوكيل ليست ناضجة بعد، وربما لا تكون ذات فائدة، لكن هذه التجارب اللعبية تحدد روح الابتكار المبكرة لإيثريوم.”

هذه الكلمات تحمل نوعًا من الانتقاد غير المباشر للوضع الراهن: فكلما أصبح النظام أكثر نضجًا، وأصبحت القرارات أكثر استقرارًا، هل ستفقد روح التجربة والابتكار التي كانت تميز المرحلة المبكرة؟

مغادرة ستانزاك، من ظاهرها قرار شخصي، لكنها في الواقع تعكس التحديات الطويلة الأمد التي يواجهها صندوق إيثريوم.

منذ نشأته، كان هذا الكيان في موقف محرج. من الناحية النظرية، إيثريوم لامركزية، والصندوق لا ينبغي أن يكون مركزًا للسلطة. لكن، في الواقع، يسيطر على موارد مالية هائلة، وموارد مطورين رئيسيين، ويمتلك صوتًا في تنسيق النظام البيئي، مما يجعله يلعب دور “الوالد المركزي” و"اللجنة العليا للتخطيط".

هذه الحالة المزدوجة أدت إلى معضلة طويلة الأمد:

إذا زاد من سلطته، يُتهم بالتمركز؛ وإذا قلل، يُنتقد بالتقصير. خلال فترة مياغوتشي، كان يركز على “التنسيق”، لكنه أظهر ضعفًا، أما ستانزاك، فحاول أن يكون “منفذًا”، مما زاد من كفاءة المنظمة، لكنه أدى إلى تركيز أكبر للسلطة داخليًا.

بيان استقالته كشف عن هذا التوتر: عندما تصبح المنظمة أكثر كفاءة، وتتخذ قرارات أكثر حسمًا، فإن مساحة تأثير أعضاء الفريق المؤسسين تتقلص. بالنسبة لنظام بيئي يحتاج إلى موازنة “روح اللامركزية” و"كفاءة السوق"، فإن هذا الصراع الداخلي لا مفر منه تقريبًا.

من هو الشخص الذي سيخلف ستانزاك؟

باسم أوي، غير معروف كثيرًا. وصف نفسه على تويتر بأنه مسؤول عن “أعمال غير قابلة للقياس ولكنها حاسمة” في الصندوق، مثل إدارة القرارات، والتواصل مع قادة الفرق، والتخطيط المالي، وتحديد الأولويات. أسلوبه المتواضع يتناقض مع روح ريادة الأعمال الواضحة لدى ستانزاك.

قال في بيان تعيينه: “قراراتي تعتمد على المبادئ التي نتمسك بها في بناء ما نعمل عليه. مهمة الصندوق هي ضمان بناء بنية تحتية حقيقية بدون حاجة إلى إذن — وهي جوهر روح القرصنة الرقمية.”

هذه العبارة تبدو أقرب إلى أسلوب مياغوتشي: تركز على المبادئ، والروح، والتنسيق بدلاً من القيادة المباشرة.

هل يعني ذلك أن الصندوق سيعيد توازن اتجاهه، من “التنفيذ المتشدد” إلى “التنسيق المبدئي”؟ هذا ما سيتضح مع الوقت.

حيرة إيثريوم

تأتي مغادرة ستانزاك في وقت يمر فيه إيثريوم بعدة مناقشات مهمة. وفقًا لمعلوماته، فإن الصندوق على وشك إصدار عدة وثائق رئيسية، بما في ذلك خطة “إيثريوم الخفيف” (Lean Ethereum)، وخارطة طريق التطوير المستقبلية، وآليات تنسيق DeFi.

ويُطلق على مقترح “إيثريوم الخفيف” لقب “عصر تقليل الوزن لإيثريوم” من قبل بعض أعضاء المجتمع، ويهدف إلى تبسيط البروتوكول، وتقليل الأعباء، وتحسين كفاءة الشبكة.

هذه الوثائق ستؤثر بشكل عميق على مسار تطور إيثريوم في السنوات القادمة. ومع تغيير القيادة الأساسية، يزداد عدم اليقين حول تنفيذ هذه المقترحات.

على نطاق أوسع، يواجه إيثريوم تحديات من عدة جهات: منافسة سلاسل عالية الأداء مثل سولانا، مشكلة تشتت الطبقات الثانية، ظهور قصص جديدة حول دمج الذكاء الاصطناعي مع البلوكشين، وتقلبات السوق التي تؤثر على التمويل والانتباه.

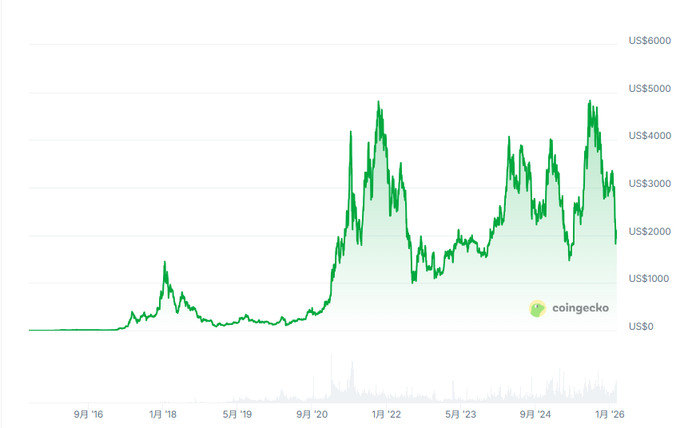

وفي اليوم الذي أعلن فيه ستانزاك عن مغادرته، انخفض سعر ETH إلى أقل من 1800 دولار. وإذا استمر الانخفاض، ستظهر حقيقة محرجة: أن العائد الإجمالي من حيازة ETH قد يكون أقل من سعر الفائدة على الدولار في البنك.

وبتحليل أدق، في يناير 2018، وصل سعر ETH إلى 1400 دولار لأول مرة. ومع معدل التضخم الأمريكي، يعادل ذلك حوالي 1806 دولارات في فبراير 2026.

وبمعنى آخر، إذا استثمر شخص ما في ETH في 2018 واحتفظ به حتى الآن دون قيد أو شرط، فإن بعد ثماني سنوات، لم يحقق أرباحًا، بل ربما خسر مقارنةً بالمال المودع في البنك.

بالنسبة للمدافعين عن إيثريوم، الاختبار الحقيقي ليس في “من فاز في الصراع الاستراتيجي”، بل في: كم من الوقت يمكن أن يستمروا في الصمود؟

الشيء الوحيد المؤكد هو أن هذا الكيان المركزي الذي يسيطر على أحد أهم النظم البيئية في عالم التشفير، لا يزال يبحث عن مكانه في صناعة تتغير بسرعة، والطريق أمامه لن يكون هادئًا.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.