المؤلف: مات

الترجمة: تشوبير، أخبار فورسايت

اليوم، حتى تطبيقات العملات المشفرة بدأت تتدهور تدريجيًا لتصبح بنية تحتية قياسية، لخدمة تلك المؤسسات المالية التقليدية و Web2 التي تمتلك واجهات أمامية مألوفة للمستخدمين.

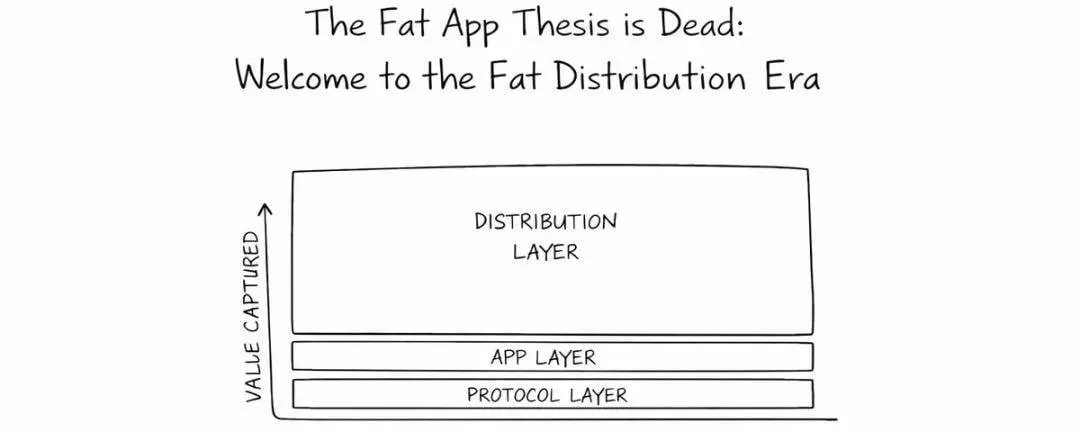

كل دورة من دورات العملات المشفرة، تخلق نظرية جديدة حول «كيف تتراكم القيمة في النظام البيئي المشفر»، وكانت هذه النظريات معقولة في ذلك الوقت.

في عام 2016، اقترح جويل مونيجرو «نظرية البروتوكول السمين»: حيث تتجمع القيمة من خلال مشاركة البيانات، والرموز، وتأثير الشبكة، نحو سلاسل البلوكشين الأساسية مثل إيثريوم.

في عام 2022، اقترح ويستي «نظرية التطبيقات السمين»: مع انخفاض تكاليف المعاملات بشكل كبير عبر الشبكات من الطبقة الثانية، حققت تطبيقات مثل يونيسواب، آيفي، أوبن سي، أرباحًا من الرسوم تتجاوز حتى تلك التي تحققها الشبكة الأساسية من خلال بناء حواجز السيولة وتجربة المستخدم.

ومع وصولنا إلى عام 2025، دخل القطاع مرحلة جديدة رسمياً: حيث أصبحت تطبيقات العملات المشفرة ذاتها منتجات قياسية قابلة للاستبدال.

السبب وراء هذا التحول بسيط جدًا: استثمرت صناعة التشفير موارد مفرطة في تحسين البنية التحتية والتقنيات. نحن نركز بشكل مفرط على خوارزميات صانع السوق الآلي المعقدة، وآليات التسوية المبتكرة، وبروتوكولات الإجماع المخصصة، وتحسين تكاليف إثبات المعرفة الصفرية، لكننا الآن دخلنا مرحلة تراجع العوائد الحدية. التحسينات التقنية في التطبيقات لم تعد محسوسة للمستخدم النهائي.

المستخدمون لا يهتمون حقًا بانخفاض تكلفة بيانات أوامر التنبؤ بمقدار نقطة أساس واحدة، أو بزيادة سعر الفائدة على القروض بمقدار 10 نقاط أساس، أو بدقة تسعير تجمعات السيولة في البورصات اللامركزية؛ ما يهمهم حقًا هو واجهة التشغيل التي يثقون بها ويعرفونها بالفعل.

هذا الاتجاه يتضح بشكل متزايد: تطبيقات مثل بوليماركيت، كالشي، هايبرليكويد، آيفي، مورفو، فلويد، تركز المزيد من الوقت والموارد على التعاون مع الشركات. لم تعد تجهد نفسها في جذب مستخدمين جدد للتكيف مع العمليات المعقدة على السلسلة، بل تحولت إلى خدمات خلفية، مدمجة في بيئات منتجات أخرى.

إقناع 25 مليون مستخدم جديد بتنزيل ملحق المتصفح، وحفظ المفاتيح الخاصة، وتحضير رسوم الغاز، ونقل الأصول عبر السلاسل، والتكيف مع العمليات المعقدة على السلسلة؛ أو جعل منصات مثل روبن هود تضيف وظيفة «الأرباح»، وتحول ودائع المستخدمين مباشرة إلى سوق الإقراض الخاص بك. من الواضح أن الخيار الأخير أسهل في التنفيذ.

الاندماج والتعاون سينتصران في النهاية، وقنوات التوزيع ستفوز، والواجهات الأمامية ستنتصر؛ لكن تطبيقات التشفير ستتحول فقط إلى قنوات تدفق حركة مرور بسيطة.

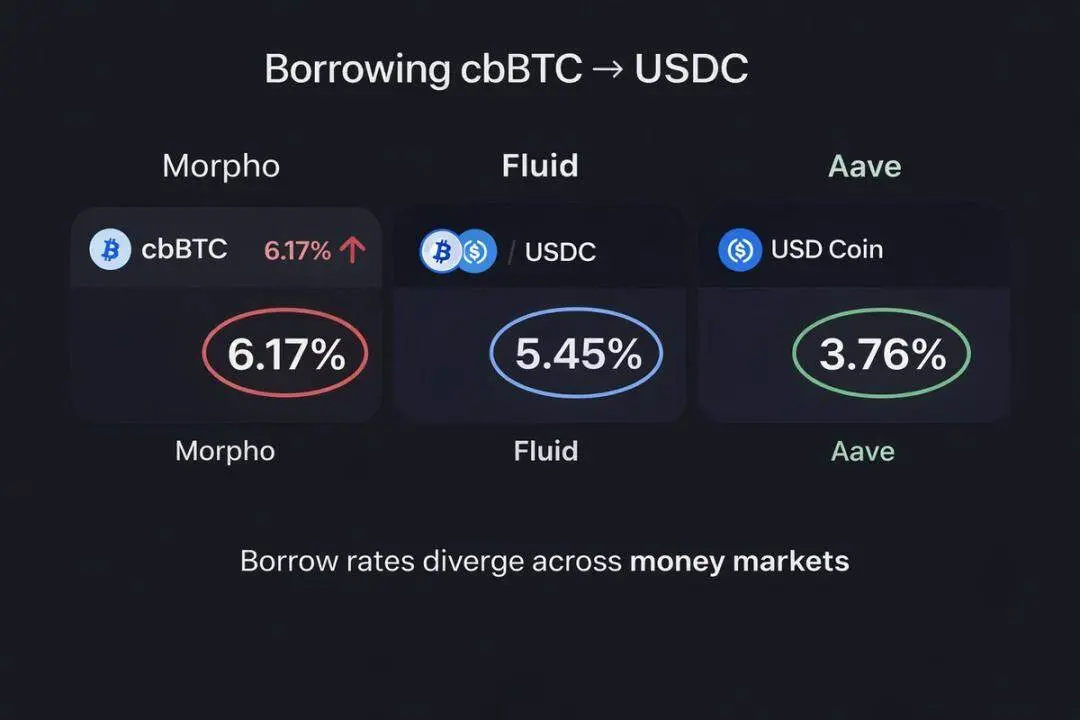

حالة Coinbase تؤكد ذلك تمامًا: يمكن للمستخدمين اقتراض USDC بضمان البيتكوين (cbBTC) على منصتها، وسيتم توجيه حركة المرور لهذه المعاملة إلى سوق الإقراض Morpho على شبكة Base. على الرغم من أن منصتي Aave و Fluid على شبكة Base، تقدم أسعار فائدة واضحة أفضل لاقتراض العملات المستقرة بضمان cbBTC، إلا أن Morpho لا تزال تسيطر على السوق. السبب بسيط، وهو أن مستخدمي Coinbase مستعدون لدفع تكلفة إضافية مقابل «الراحة الفورية والمرئية».

ومع ذلك، ليست كل التطبيقات ستتحول إلى بنية تحتية غير مرئية. بعض التطبيقات ستظل متمسكة بمسار B2C (شركة للمستهلكين)، ولن تعتمد على B2B2C (شركة لشركات للمستهلكين) كنموذج رئيسي للربح. لكنها بحاجة إلى تحول جذري: تعديل الأولويات الأساسية، وإعادة هيكلة منطق الربح، وخلق حواجز تنافسية جديدة، وتحسين استراتيجيات التسويق والتطوير، وإعادة فهم المسار الرئيسي لدخول المستخدمين إلى عالم التشفير.

هذا لا يعني أن التطبيقات البنية التحتية لا يمكنها أن تخلق قيمة مرة أخرى، بل يعني أن تلك المنصات الأمامية التي تسيطر على تدفقات المستخدمين ستحتل حصة أكبر من القيمة.

في المستقبل، لن تركز حواجز التنافس على السيولة أو تجربة المستخدم الأصلية للعملات المشفرة، بل ستتركز على قدرات التوزيع.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.