لماذا يُقال إن خزانة ETH مرشحة أكثر لزيادة قيمتها مقارنة بالاستراتيجية؟

لطالما أبدت الأوساط المعنية بالعملات الرقمية حماسة كبيرة لتحويل الأصول التقليدية إلى رموز رقمية وجلبها إلى السلاسل، غير أن التقدم الأبرز مؤخرًا تحقق في الاتجاه المعاكس، أي عبر دمج الأصول الرقمية ضمن الأوراق المالية التقليدية. وقد عكست الطفرة الأخيرة في الطلب على أسهم "خزينة العملات الرقمية" في الأسواق العامة هذا التوجه بوضوح.

تصدّر مايكل سايلور هذا المسار عبر شركة MicroStrategy (MSTR)، فرفع القيمة السوقية للشركة لتتجاوز 100 مليار دولار، متفوقة بذلك حتى على مكاسب Nvidia في الفترة ذاتها. وقد قدمنا سابقًا تحليلاً معمقًا حول MicroStrategy في تقرير مخصص يعد مرجعًا ممتازًا للمبتدئين في مجال الخزائن. وتقوم فكرة تلك الاستراتيجيات بالأساس على أن الشركات المدرجة تتمتع بإمكانية الوصول إلى تمويل غير مضمون وبتكلفة منخفضة لا يتاح للأفراد الوصول إليها.

ومؤخرًا، تحولت بوصلة الأسواق من خزائن BTC إلى خزائن ETH، مع ظهور نماذج بارزة مثل Sharplink Gaming (SBET) بقيادة جوزيف لوبيـن وBitMine (BMNR) بإدارة توماس لي.

لكن، هل تشكل خزائن ETH خيارًا عمليًا فعلاً؟ كما وضحنا في تقرير MicroStrategy، تسعى شركات الخزائن في جوهرها لاستغلال الفارق بين معدل النمو السنوي المركب طويل الأجل (CAGR) للأصول الأساسية وتكلفة رأس المال. وقد استعرضنا في تقارير سابقة رؤيتنا لتوقعات نمو ETH طويل الأمد: فالإيثريوم، بوصفها أصلًا احتياطيًا قابلًا للبرمجة ونادرًا، تؤدي دورًا محوريًا في تأمين النشاط الاقتصادي على السلاسل مع تصاعد نقل الأصول إلى شبكات البلوكشين. يقدم هذا المقال منظومة حجة داعمة للاتجاه الصاعد لخزائن ETH ويطرح إرشادات عملية للمؤسسات الراغبة في تبني هذه الاستراتيجية.

الوصول إلى السيولة: الأساس لشركات الخزائن

يشكل إنشاء مسارات جديدة للوصول إلى سيولة القطاع المالي التقليدي (TradFi) أحد الأسباب الرئيسة وراء توجه الرموز الرقمية والبروتوكولات لتأسيس هذه الشركات، خصوصًا مع تراجع سيولة العملات البديلة. يتركز عمل شركات الخزائن على الحصول على السيولة لتعزيز تعرضها للأصول من خلال ثلاث آليات رئيسية. وتصدر هذه الأدوات التمويلية والديون غالبًا دون ضمان، ولا يمكن استردادها قبل تواريخ استحقاقها.

- السندات القابلة للتحويل: جمع رأس المال عبر إصدار ديون قابلة للتحويل إلى أسهم مستقبلًا، واستخدام العائدات لشراء أصول رقمية إضافية.

- الأسهم الممتازة: إصدار أسهم بعائد سنوي ثابت لجذب التمويل.

- العروض السوقية الفورية (ATM): بيع أسهم جديدة مباشرة في السوق المفتوحة للحصول على رأس مال مرن وفوري لشراء العملات الرقمية.

مزايا السندات القابلة للتحويل على ETH

كما بينا في أبحاث MicroStrategy السابقة، تمنح السندات القابلة للتحويل للمستثمرين المؤسسيين ميزتين محوريتين:

حماية من الخسارة مع مشاركة في العوائد: يمكن للمؤسسات التعرض للأصول الأساسية (مثل BTC أو ETH) والاستفادة من حماية السندات.

أربيتراج قائم على التقلب: غالبًا ما تعتمد صناديق التحوط على استراتيجيات تداول جاما للاستفادة من تقلبات الأصل الأساسي والأوراق المالية المرتبطة به.

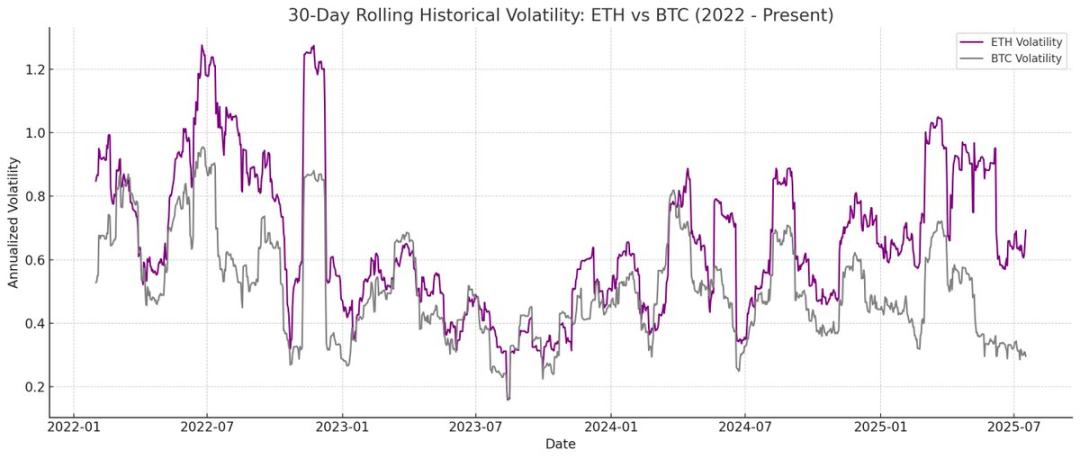

تحتل صناديق التحوط المتخصصة في استراتيجيات جاما موقع الريادة في سوق السندات القابلة للتحويل. وعلى عكس BTC، تظهر ETH تاريخيًا مستويات أعلى من التقلب الفعلي والمتوقع. وتستطيع السندات القابلة للتحويل الصادرة عن شركات خزائن ETH أن تعكس هذه التقلبات ضمن هيكلها الرأسمالي، ما يجعلها أكثر جاذبية للمضاربين وصناديق التحوط. ويمكّنها ذلك أيضًا من إصدار سندات قابلة للتحويل بقيم وأفضلية أعلى في شروط التمويل.

ملاحظة Odaily: مقارنة التقلبات التاريخية بين ETH وBTC.

بالنسبة لحاملي السندات القابلة للتحويل، يعني ارتفاع التقلبات فرصًا أكبر لتحقيق أرباح من استراتيجيات جاما. فكلما زادت التقلبات في الأصل الأساسي، تضاعفت فرص الأرباح، مما يمنح سندات الخزائن القائمة على ETH تفوقًا مقارنة بتلك المرتبطة بـBTC.

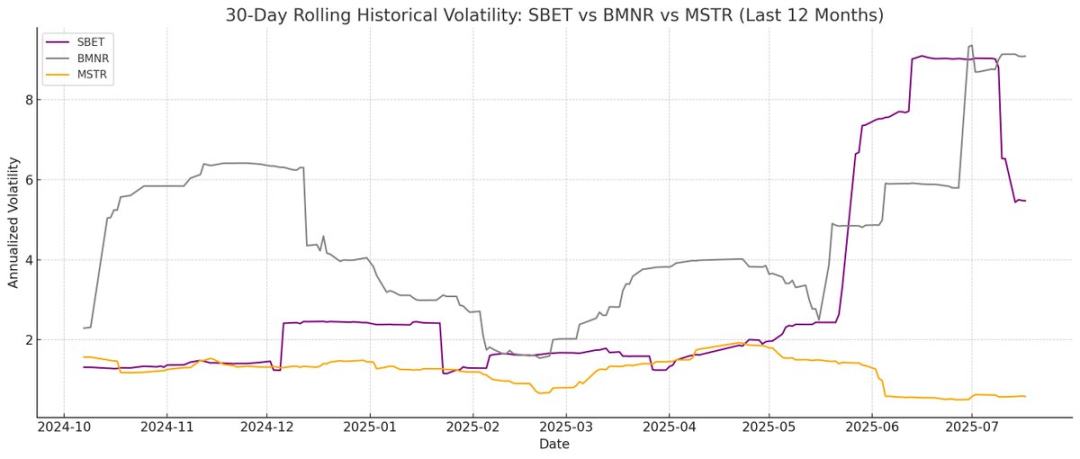

ملاحظة Odaily: مقارنة التقلبات التاريخية لأسهم SBET وBMNR وMSTR.

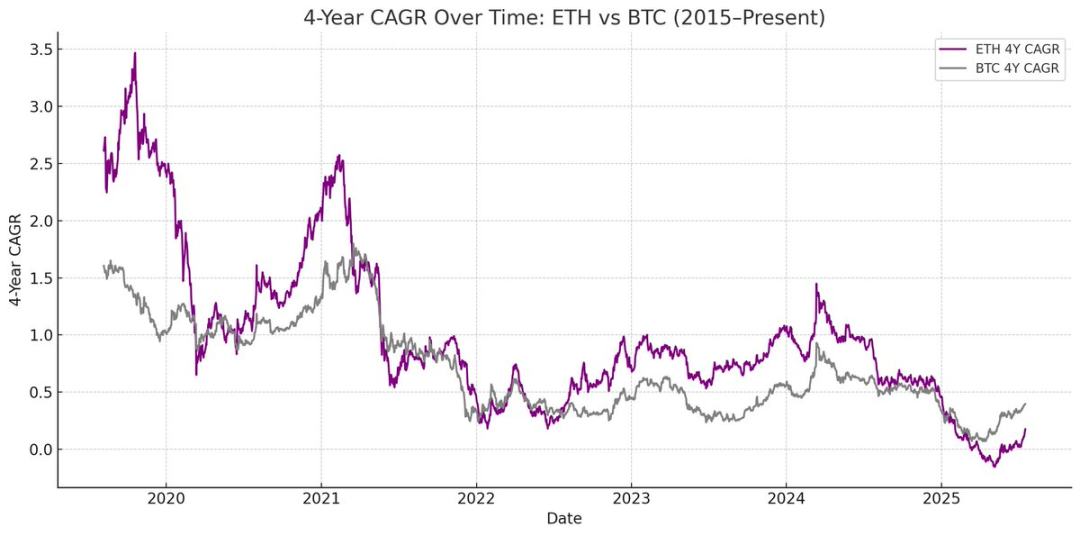

مع ذلك، من المهم الإشارة إلى أنه إذا لم تستطع ETH الحفاظ على معدل نمو طويل الأجل مستدام، فقد لا يرتفع سعر الأصل بما يكفي لتحقيق التحويل قبل الاستحقاق، وبالتالي تواجه شركة الخزينة خطر سداد رأس المال بالكامل. أما BTC، فمع سجلها الأطول، يقل احتمال حدوث هذه الحالة طبقًا للبيانات التاريخية التي تؤكد أن معظم السندات القابلة للتحويل في مثل هذا السياق تتحول في النهاية إلى أسهم.

ملاحظة Odaily: مقارنة معدل النمو السنوي المركب لمدة أربع سنوات بين ETH وBTC.

القيمة النوعية للأسهم الممتازة القائمة على ETH

على عكس السندات القابلة للتحويل، صُممت الأسهم الممتازة خصيصًا للمستثمرين الباحثين عن دخل ثابت. ورغم أن بعض الأسهم الممتازة القابلة للتحويل تمنح عوائد مزدوجة، يظل العائد الثابت في صدارة اهتمامات معظم المؤسسات. وتخضع أسعار تلك الأدوات لمخاطر الائتمان، أي مدى قدرة الشركة على الوفاء بالتوزيعات النقدية.

تتمثل نقطة القوة لدى MicroStrategy في استخدامها للعروض السوقية الفورية (ATM) لتمويل دفع الفوائد. وبما أن تلك العروض غالبًا ما تؤدي إلى تخفيف متواضع بنسبة 1-3% من القيمة السوقية، يبقى خطر التخفيف محدودًا؛ لكن هذا النهج يبقى رهينًا بسيولة وتقلب كل من BTC وسهم MicroStrategy.

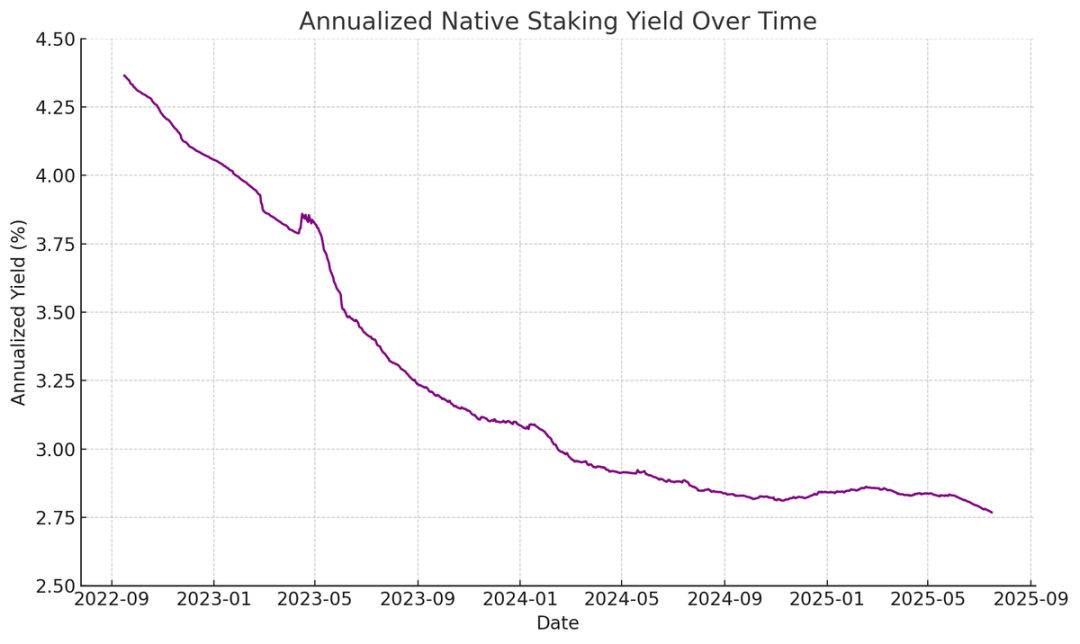

في المقابل، تتيح ETH تحقيق عوائد أصلية من خلال التكديس وإعادة التكديس والإقراض، ما يمنح الأسهم الممتازة دعمًا أكثر استقرارًا للدفع المحتمل للتوزيعات، ويؤهلها لتصنيف ائتماني أعلى. بخلاف BTC، التي تقتصر عوائدها على ارتفاع السعر، تجمع ETH بين النمو التراكمي طويل الأمد والعائد البروتوكولي المدمج.

ملاحظة Odaily: متوسط العائد السنوي من تكديس ETH الأصلي.

ومن بين المفاهيم الحديثة أن الأسهم الممتازة القائمة على ETH تمكّن المؤسسات من المشاركة في أمان الشبكة دون الخضوع لمخاطر تقلب سعر العملة، ما يجعلها أدوات استثمارية غير اتجاهية. ويوضح تقريرنا حول ETH أن تحقيق 67% على الأقل من المصادقين الأمناء أمر جوهري لأمان الشبكة. ومع ازدياد تحويل الأصول إلى رموز، تزداد أهمية دعم المؤسسات للامركزية شبكة Ethereum ورفع كفاءتها الأمنية.

وقد تتردد عدة مؤسسات في الاستثمار المباشر والطويل الأجل في ETH، لكنها تستطيع، عبر شركات الخزائن، تحويل المخاطر الاتجاهية نحو نفسها وتقديم عوائد أقرب للدخل الثابت للمؤسسات. صُممت الأسهم الممتازة على السلسلة لكل من SBET وBMNR كمنتجات تكديس ذات عائد ثابت، توظف حوافز البروتوكول لجذب المستثمرين الراغبين في العائد دون تحمل كامل المخاطر السوقية.

العروض السوقية الفورية (ATM): ميزة تنافسية لاستراتيجيات خزائن ETH

المعيار المحوري في تقييم شركات الخزائن هو mNAV (نسبة القيمة السوقية إلى صافي قيمة الأصول)، وهو أشبه بنسبة السعر إلى الأرباح ويعكس تسعير السوق لنمو الأصول المتوقع لكل سهم. تتيح آليات العائد الأصلي لخزائن ETH تحقيق علاوة mNAV أعلى، ما يولد "أرباحًا" مستمرة ويزيد من ETH لكل سهم دون الحاجة لقيد رأس مال جديد. بينما تعتمد خزائن BTC على استراتيجيات عائد اصطناعية (إصدار سندات أو أسهم ممتازة)، وقد تجد صعوبة في تبرير العائدات عندما تقترب علاوات السوق من القيمة الصافية للأصول.

تُعد mNAV آلية تفاعلية، فكلما ارتفعت النسبة تمكنت الشركات من جمع رأس المال عبر ATM بكفاءة أعلى. ويؤدي إصدار الأسهم بعلاوة إلى تعزيز قيمة كل سهم ودعم دورة تعزيز إيجابية مستمرة. وكلما ارتفعت قيمة mNAV، استطاعت الخزائن اقتناص قيمة أكبر، ما يجعل العروض السوقية الفورية أكثر فاعلية لدى شركات الخزائن القائمة على ETH.

وهناك عامل حاسم آخر يتمثل في سهولة الوصول إلى رأس المال. فالشركات التي تملك سيولة عميقة وتنوعًا في مصادر التمويل تحظى عادة بعلاوة أعلى في mNAV، بينما تتداول الشركات ذات الإمكانيات المحدودة بخصم. تعكس النسبة المضافة على mNAV إذًا الثقة السوقية المقدمة للشركة في قدرتها على جمع تمويل إضافي.

غربلة شركات الخزائن وفق المبادئ الأساسية

عادةً ما تستخدم العروض السوقية الفورية كآلية تمويلية للأفراد، بينما توجه السندات القابلة للتحويل والأسهم الممتازة للمؤسسات. وتحقيق النجاح في استراتيجيات ATM يتطلب قاعدة أفراد واسعة، وهذا يتطلب قيادة ذات مصداقية وكاريزما مع شفافية مستدامة في الكشف عن الاستراتيجية لكسب ثقة الأفراد على المدى الطويل. أما الأدوات المؤسسية فتلزمها قنوات توزيع وعلاقات متينة مع أسواق المال. ولهذا، يتمثل تفوق SBET في قاعدة الأفراد الواسعة بفضل قيادة جو لوبيـن وشفافية الفريق حول دعم ETH لكل سهم، في حين تتيح شبكة علاقات توماس لي التقليدية في BMNR اجتذاب سيولة مؤسسية أكبر.

الأثر البيئي والمشهد التنافسي لخزائن ETH

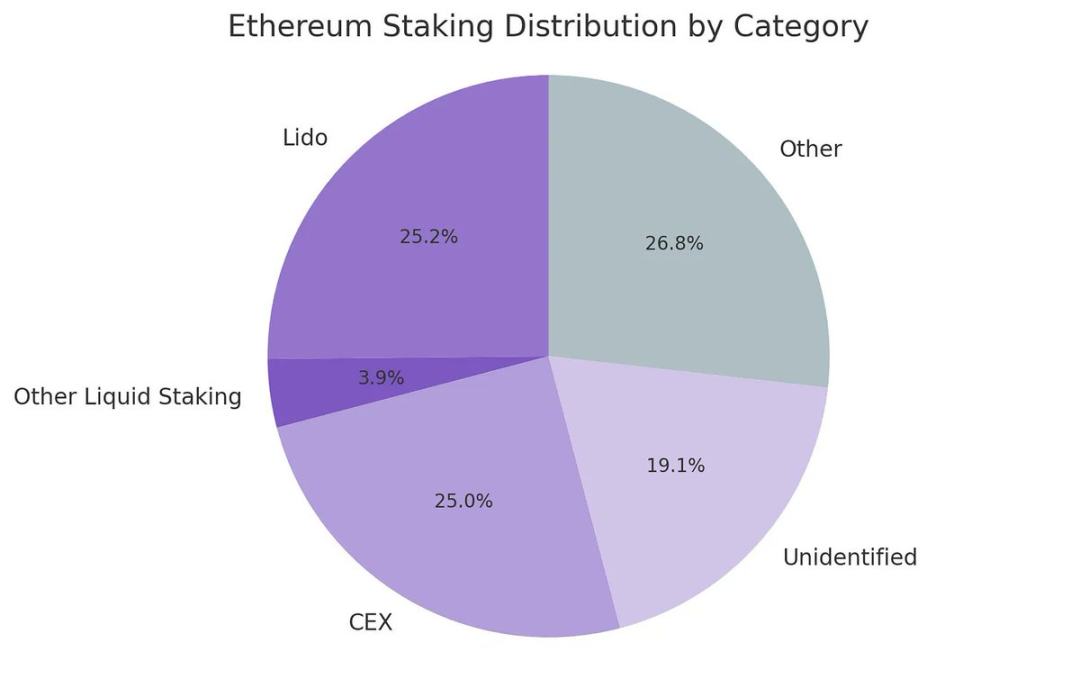

تواجه شبكة Ethereum تحديًا ملحوظًا يتمثل في تنامي تمركز المصادقين وعمليات تكديس ETH، خاصة عبر بروتوكولات التكديس السائل مثل Lido أو منصات التداول المركزية مثل Coinbase. وتساهم شركات الخزائن القائمة على ETH في تعزيز لامركزية المصادقين. ولمتانة أكبر على المدى الطويل، ينبغي توزيع ETH لدى هذه الشركات على مزودي تكديس متعددين، مع تشغيل عقد التحقق الخاصة عند الإمكان.

ملاحظة Odaily: توزيع أنواع التكديس على شبكة Ethereum.

انطلاقًا من هذه المعطيات، من المتوقع أن يختلف المشهد التنافسي لخزائن ETH جذريًا عن خزائن BTC. فقد أصبح نظام بيتكوين يتسم بنمط "الفائز يستحوذ على الكل" (إذ تملك MicroStrategy أكثر من عشرة أضعاف ثاني أكبر شركة)، ما رسخ ميزة السبق وسيطرة السردية في سوق السندات القابلة للتحويل والأسهم الممتازة. أما في قطاع خزائن ETH، فلا يوجد لاعب مهيمن، إذ تنطلق عدة مشاريع بشكل متوازٍ، وهو ما يعود بالنفع على صحة الشبكة ويوسع المنافسة ويسرع وتيرة التطوير. مع تشابه حجم حيازات الشركات الرائدة من ETH، يُرجّح أن يشكل SBET وBMNR ثنائي احتكار رئيسي لهذا القطاع.

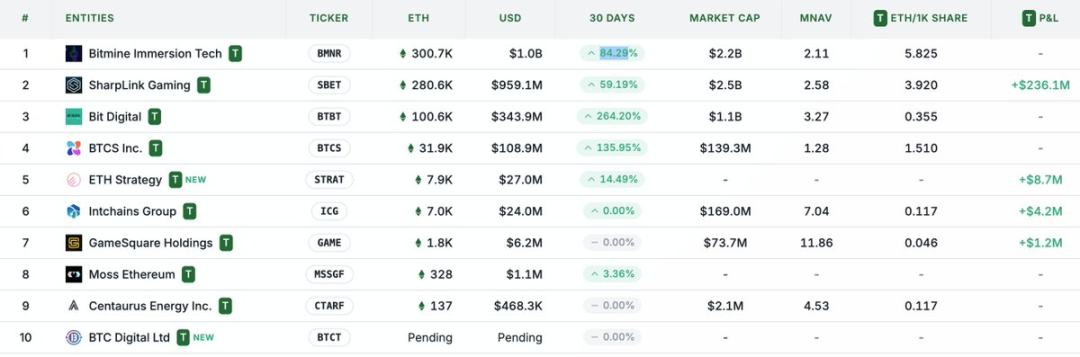

ملاحظة Odaily: مقارنة حيازات الشركات الرائدة في قطاع خزائن ETH.

إطار التقييم: مزيج MicroStrategy وLido

يمكن النظر إلى نموذج شركات الخزائن القائمة على ETH كمزيج هجين بين MicroStrategy وLido، مع تعديلات تناسب القطاع المالي التقليدي. فبعكس Lido، تستفيد شركات الخزائن من استحواذها على جزء أكبر من مكاسب القيمة بامتلاك الأصول الأساسية، ما يمنحها تفوقًا واضحًا في تراكم القيمة.

للمقارنة، تدير Lido حاليًا نحو 30% من ETH المكدس، بقيمة سوقية ضمنية تتجاوز 30 مليار دولار. ونعتقد أنه خلال دورة سوق واحدة (أربع سنوات)، يمكن أن يتفوق SBET وBMNR مجتمعَين على Lido من حيث الحجم، استنادًا إلى سرعة وعمق تدفقات رأس المال التقليدي نحو العملات الرقمية، وفق نهج نمو MicroStrategy.

وتجدر الإشارة إلى أن القيمة السوقية للبيتكوين تبلغ 2.47 تريليون دولار والإيثريوم 428 مليار دولار (حوالي 17-20% من البيتكوين). إذا بلغ SBET وBMNR نسبة 20% من تقييم MicroStrategy البالغ 120 مليار دولار، ستصل قيمتهما المشتركة إلى قرابة 24 مليار دولار. أما حالياً، فلا تتجاوز قيمتهما المشتركة 8 مليارات دولار، ما يسلط الضوء على فرص النمو الكبيرة مع نضوج قطاع خزائن ETH.

الخلاصة

يشكل ظهور وتطور خزائن الأصول الرقمية نقطة تحول في مسار تقارب العملات الرقمية مع القطاع المالي التقليدي، إذ تبرز خزائن ETH بسرعة كقوة جديدة محركة. ويمنح الإيثريوم ميزات فريدة من نوعها—بينها عوائد السندات القابلة للتحويل العالية والعوائد الأصلية للأسهم الممتازة—ما يتيح لشركات الخزائن مسارات نمو متقدمة. كما يدعم دورها في ترسيخ لامركزية المصادقين والديناميات التنافسية تميزها عن بيئة سندات خزائن BTC.

إن الجمع بين الكفاءة الرأسمالية لنموذج MicroStrategy والعائد المدمج في ETH يمكن أن يفتح آفاقًا كبيرة للقيمة ويدفع بسرعة اندماج التمويل على السلسلة في الأسواق التقليدية. وتشير وتيرة النمو المتسارعة وتزايد إقبال المؤسسات إلى أن الأسواق المالية والعملات الرقمية تتهيأ لتحولات جذرية في الأعوام القادمة.

إخلاء مسؤولية:

- تم إعادة نشر هذا المقال من [TechFlow]، مع احتفاظ المؤلف الأصلي [كيفن، مدير الاستثمار المشترك في Penn Blockchain] بحقوق الملكية الفكرية. في حال وجود أي إشكاليات بخصوص إعادة النشر، يرجى التواصل مع فريق Gate Learn. سيتواصل الفريق معكم في أسرع وقت وفق إجراءاتنا المعتمدة.

- تنويه: الآراء المطروحة في هذا المقال تعبر عن الكاتب فقط ولا تمثل أي نصيحة استثمارية.

- النسخ المترجمة من هذا المقال أعدها فريق Gate Learn. يُحظر إعادة نشر أو توزيع أو نسخ المواد المترجمة دون ذكر Gate.com كمصدر بشكل واضح.

مشاركة

المقالات ذات الصلة

كيفية تخزين ETH?

ما هو Neiro؟ كل ما تحتاج إلى معرفته حول NEIROETH في عام 2025

الإعداد لترقية كانكون: OP مقابل ARB - ما هو الخيار الأفضل؟

ما هو الدمج؟

أدوات التداول العشرة الأفضل في مجال العملات الرقمية