يوصف مستخدمو سوق الائتمان الاستهلاكي غير المضمون العالمي بأنهم الطرف الأضعف في القطاع المالي الحديث — بطيئون، سذّج، وضعفاء في الحساب.

مع انتقال الائتمان الاستهلاكي غير المضمون إلى شبكات العملات المستقرة، تتغير آليات السوق، لتفسح المجال أمام لاعبين جدد للاستحواذ على حصة من الأرباح.

سوق ضخم

الشكل الرئيسي للاقتراض غير المضمون في الولايات المتحدة هو بطاقة الائتمان: خط ائتمان متوفر على نطاق واسع، سائل، ويمكن الحصول عليه فورياً، يسمح للمستهلكين بالاقتراض عند الشراء دون الحاجة إلى ضمانات. وقد ارتفعت ديون بطاقات الائتمان باستمرار لتبلغ الآن نحو 1.21 تريليون دولار.

تقنية متقادمة

شهد قطاع إقراض بطاقات الائتمان آخر تحوّل كبير في التسعينيات حين قدمت Capital One تسعيراً قائماً على المخاطر، ما أحدث نقلة نوعية في الائتمان الاستهلاكي. ومنذ ذلك الحين، ورغم ظهور البنوك الرقمية وشركات التقنيات المالية، ظل هيكل صناعة بطاقات الائتمان شبه ثابت.

إلا أن العملات المستقرة وبروتوكولات الائتمان على السلسلة تقدم أساساً جديداً: أموال قابلة للبرمجة، أسواق شفافة، وتمويلاً فورياً. هذه العناصر معاً قادرة على كسر الحلقة المعتادة، وإعادة تعريف آلية إصدار التمويل، وتدبيره وسداده ضمن اقتصاد رقمي عالمي.

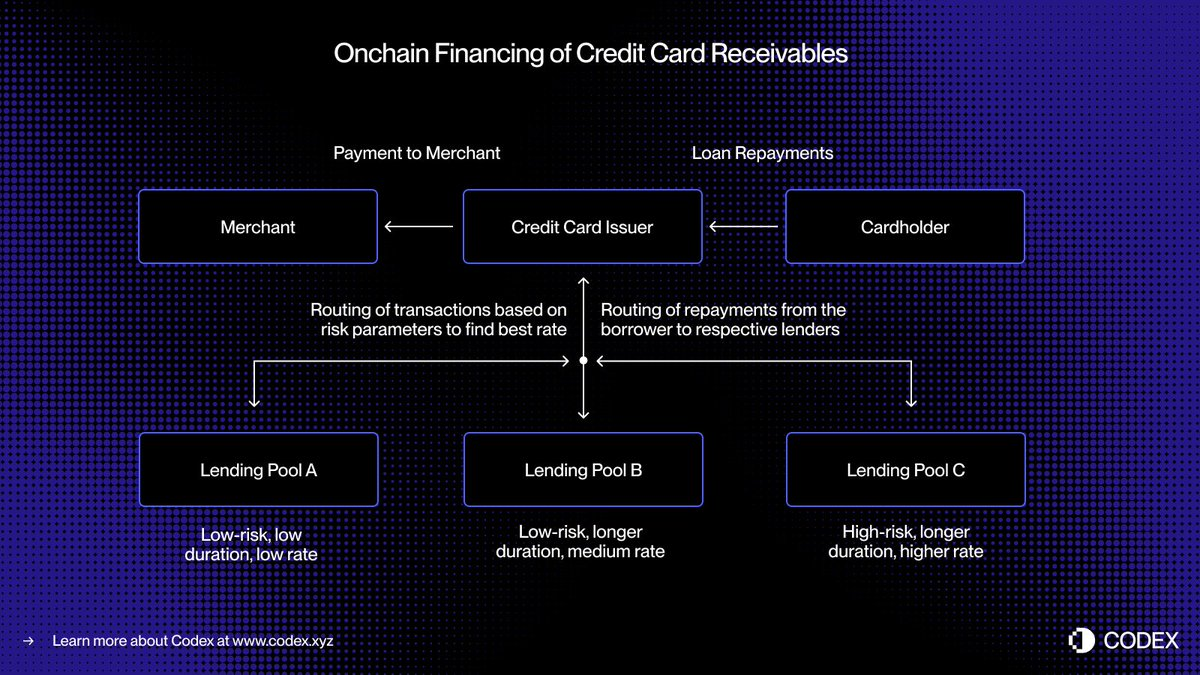

- في نظام مدفوعات البطاقات الحالي، هناك فترة فاصلة بين التفويض، أي الموافقة على العملية، وبين التسوية، وهي عندما يقوم المُصدِر بتحويل الأموال إلى التاجر عبر شبكة البطاقات. بنقل عملية التمويل إلى السلسلة، يمكن تحويل هذه المستحقات إلى رموز وتمويلها فورياً.

- تخيل مستهلكاً يشتري سلعة بقيمة 5,000 دولار. تتم الموافقة على العملية مباشرة. قبل التسوية مع Visa أو Mastercard، يقوم المُصدِر بتحويل المستحق إلى رمز على السلسلة ويحصل على 5,000 دولار من USDC من مجمعات الإقراض اللامركزية. عند التسوية، يرسل المُصدِر هذه الأموال إلى التاجر.

- وعندما يسدد المقترض المبلغ لاحقاً، يتدفق السداد تلقائياً إلى المقرضين على السلسلة عبر العقود الذكية، وبشكل فوري أيضاً.

يوفر هذا النموذج سيولة فورية، وشفافية في التمويل، وسداداً تلقائياً، ما يقلل من مخاطر الطرف المقابل ويلغي الكثير من العمليات اليدوية التي لا تزال تدعم الائتمان الاستهلاكي حتى اليوم.

من التوريق إلى مجمعات الإقراض

لعدة عقود، اعتمد سوق الائتمان الاستهلاكي على الودائع والتوريق لتمويل عمليات الإقراض الكبرى. تقوم البنوك وجهات إصدار البطاقات بتجميع الآلاف من المستحقات في أوراق مالية مدعومة بالأصول (ABS) وبيعها للمستثمرين المؤسسيين. هذا الهيكل وفر سيولة ضخمة، لكنه أضاف أيضاً التعقيد وعدم الشفافية.

أثبت مقرضو "اشتر الآن وادفع لاحقاً" مثل Affirm وAfterpay بالفعل كيف يمكن لتقييم الجدارة الائتمانية أن يتطور. بدلاً من منح خط ائتمان عام، يتم تقييم كل عملية شراء في نقطة البيع، حيث يتم التعامل مع أريكة بقيمة 10,000 دولار بشكل مختلف عن زوج أحذية رياضية بقيمة 200 دولار.

- ينتج عن هذا التقييم على مستوى المعاملة مستحقات منفصلة ومعيارية، لكل منها مقترض محدد، وفترة زمنية، وملف مخاطر واضح، ما يجعلها مثالية للتمويل الفوري عبر مجمعات الإقراض على السلسلة.

- يمكن للإقراض على السلسلة أن يطور هذا المفهوم أكثر، من خلال إنشاء مجمعات ائتمان متخصصة وفق ملفات المقترضين أو فئات المشتريات. فمثلاً، قد يمول مجمع معاملات صغيرة لمقترضين متميزين، بينما يركز آخر على تمويل السفر للمستهلكين شبه المتميزين.

- ومع الوقت، يمكن لهذه المجمعات أن تتطور إلى أسواق ائتمانية عالية التخصص، تتميز بتسعير ديناميكي وبيانات أداء شفافة ومتاحة لجميع المشاركين.

تفتح هذه القابلية للبرمجة الباب أمام تخصيص أكثر كفاءة لرأس المال، وأسعار أفضل للمستهلكين، وسوق عالمي للائتمان الاستهلاكي غير المضمون، يكون مفتوحاً وشفافاً وقابلاً للتدقيق الفوري.

منظومة الائتمان الناشئة على السلسلة

تطوير الإقراض غير المضمون لعهد السلسلة لا يعني مجرد نقل منتجات التمويل إلى البلوكشين، بل يتطلب إعادة بناء البنية التحتية للائتمان بالكامل من الصفر. فبالإضافة إلى جهات الإصدار والمعالجين، تعتمد منظومة الإقراض التقليدية على شبكة معقدة من الوسطاء:

- ستحتاج السوق إلى نماذج جديدة لتقييم الجدارة الائتمانية. قد تُنقل درجات الائتمان التقليدية مثل FICO وVantageScore إلى البلوكشين، لكن أنظمة الهوية والسمعة اللامركزية قد تلعب دوراً أكبر.

- سيحتاج المقرضون أيضاً إلى تقييمات للمصداقية، أي ما يعادل التصنيفات على السلسلة من S&P أو Moody’s أو Fitch، لتقييم جودة التقييم الائتماني وأداء القروض.

- وأخيراً، الجانب الأقل جاذبية لكنه أساسي في عملية التحصيل، سيحتاج إلى التطوير. إذ لا تزال الالتزامات المقومة بالعملات المستقرة تتطلب آليات تنفيذ واسترداد، عبر دمج الأتمتة على السلسلة بالأطر القانونية خارج السلسلة.

جسّدت بطاقات العملات المستقرة بالفعل الجسر بين الإنفاق التقليدي والإنفاق على السلسلة. وأعادت بروتوكولات الإقراض وصناديق أسواق المال المرمّزة تعريف الادخار والعائد. ويكتمل النموذج بجلب الائتمان غير المضمون إلى السلسلة، ليتمكن المستهلكون من الاقتراض بسلاسة، ويمول المستثمرون الائتمان بشفافية، وكل ذلك عبر منظومة مالية مفتوحة.

إخلاء مسؤولية:

- نُشرت هذه المقالة نقلاً عن [haonan]. جميع حقوق النشر محفوظة للمؤلف الأصلي [haonan]. إذا كان هناك اعتراض على النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل مع الطلب بسرعة.

- تنويه: الآراء والمعلومات الواردة في هذه المقالة تعبر عن رأي المؤلف فقط ولا تعتبر نصيحة استثمارية بأي شكل من الأشكال.

- تتم ترجمة المقالات إلى لغات أخرى بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُحظر نسخ أو توزيع أو سرقة المقالات المترجمة.