النقاش حول الودائع المرمّزة وStablecoins: مستقبل القطاع المالي يكمن في التكامل، وليس الاستبدال.

البنوك تخلق المال، بينما توفر الـStablecoins السيولة. كلاهما عنصر أساسي.

يؤكد مؤيدو الودائع المرمزة أن Stablecoins تمثل بنوك ظل غير خاضعة للرقابة. وبمجرد أن تبدأ البنوك في ترميز الودائع، سيتجه الجميع نحو البنوك.

يتفق العديد من البنوك والبنوك المركزية مع هذا الرأي.

في المقابل، يرى أنصار Stablecoin أن البنوك كائنات من الماضي. لسنا بحاجة إليها على السلسلة. Stablecoins هي مستقبل المال.

وتلقى هذه الفكرة صدى قوياً لدى مجتمع العملات الرقمية.

لكن كلا الطرفين يغفلان جوهر القضية.

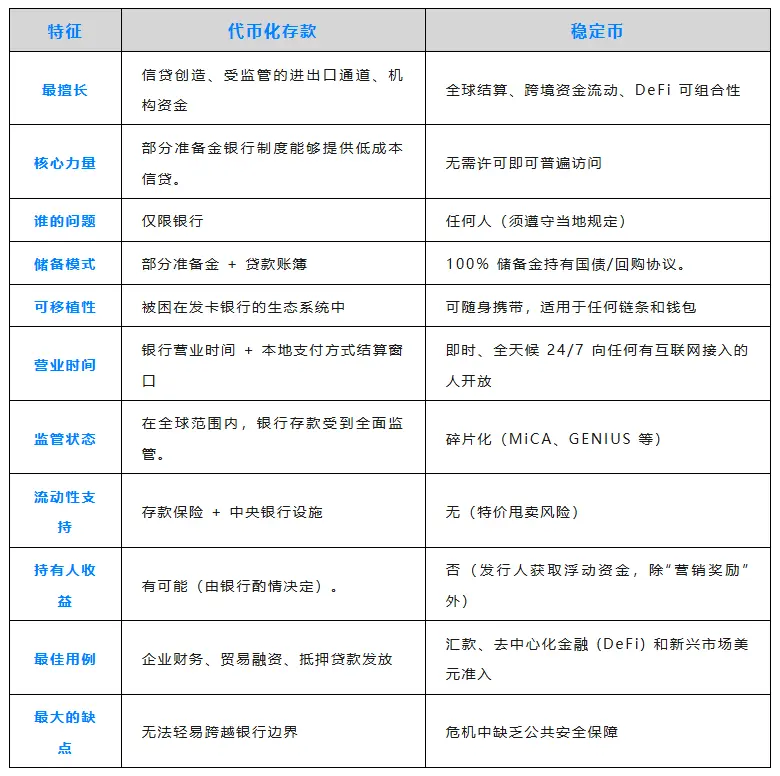

البنوك تمنح ائتماناً أقل تكلفة لعملائها الكبار

عند إيداع 100 دولار، يتم تحويلها إلى 90 دولاراً كقروض، أو أكثر. هذا هو جوهر نظام الاحتياطي الجزئي الذي دعم النمو الاقتصادي لقرون.

- تودع شركات Fortune 500 مبلغ 500 مليون دولار في JPMorgan Chase.

- وفي المقابل، تحصل على خطوط ائتمان ضخمة بأسعار أقل من متوسط السوق.

- الودائع تمثل جوهر نموذج عمل البنوك، وتدرك الشركات الكبرى ذلك جيداً.

تُدخل الودائع المرمزة هذا المفهوم إلى السلسلة، لكن فقط لعملاء البنك نفسه. ستظل تحت إشراف البنك، ملتزماً بساعته وإجراءاته ومتطلبات الامتثال لديه.

بالنسبة للشركات الباحثة عن ائتمان منخفض التكلفة، تعتبر الودائع المرمزة خياراً جذاباً.

Stablecoins تعمل بوظيفة النقد

تحتفظ كل من Circle وTether باحتياطيات كاملة، حيث تملكان 200 مليار دولار في أوراق مالية. تحققان عوائد بنسبة 4–5%، دون تمرير أي من تلك العوائد إليك.

في المقابل، تظل أموالك خارج رقابة الأنظمة المصرفية. وبحلول عام 2025، يُتوقع أن تتعامل Stablecoins مع 9 تريليون دولار في التحويلات عبر الحدود. مع اتصال بالإنترنت، يمكنك الوصول إلى أموالك في أي وقت ومن أي مكان—دون إذن ودائماً متاحة.

لا حاجة لبنك مراسل، ولا انتظار على SWIFT، ولا مزيد من “سنرد خلال 3–5 أيام عمل”.

بالنسبة للشركات التي تحتاج إلى دفع مورد أرجنتيني في الحادية عشرة مساء السبت، تعد Stablecoins الحل الأمثل.

المستقبل يدمج بين الاثنين

قد ترغب الشركة التي تبحث عن ائتمان مصرفي مميز في استخدام Stablecoins للوصول إلى الأسواق البعيدة.

تخيل السيناريو التالي:

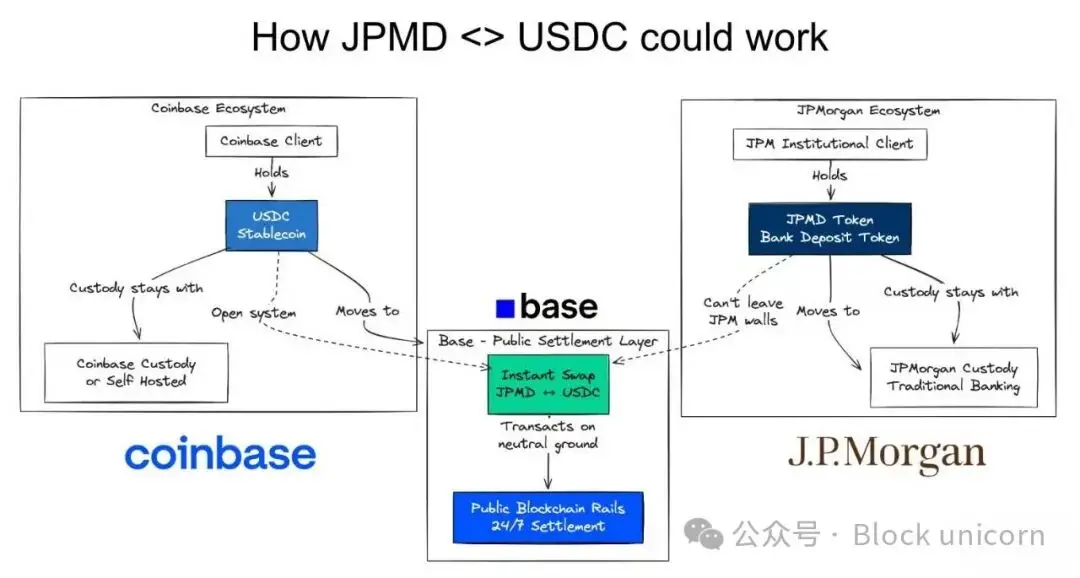

- شركة Fortune 500 تحتفظ بودائع مرمزة لدى JPMorgan Chase

- وفي المقابل، تحصل على ائتمان مميز لعملياتها في الولايات المتحدة

- تحتاج إلى دفع مورد أرجنتيني يفضل Stablecoins

- لذا تحول JPMD إلى USDC

هذا السيناريو يجسد الاتجاه المستقبلي.

على السلسلة. بدقة ذرية.

أفضل ما في النظامين.

استخدم القنوات التقليدية حين تكون مناسبة.

واستخدم Stablecoins عندما لا تكون كذلك.

الأمر ليس خياراً ثنائياً، بل هو تكامل.

- الودائع المرمزة → ائتمان منخفض التكلفة ضمن النظام المصرفي

- Stablecoins → تسوية نقدية خارج النظام المصرفي

- التبادل على السلسلة → تحويل فوري دون مخاطر تسوية

لكل نهج مزاياه وتحدياته.

وسيتواجدان جنباً إلى جنب.

المدفوعات على السلسلة تتفوق على واجهات برمجة المدفوعات (APIs)

تجادل بعض البنوك الكبرى قائلة: لسنا بحاجة إلى ودائع مرمزة—لدينا APIs. وفي بعض الحالات، يكون هذا صحيحاً.

وهنا يبرز تفوق التمويل على السلسلة.

تتيح العقود الذكية أتمتة العمليات بين مؤسسات وأفراد متعددين. عند إيداع المورد، يمكن للعقد الذكي أن ينفذ فوراً تمويل المخزون أو قروض رأس المال العامل أو التحوط من تقلبات العملات. يمكن للبنوك وغير البنوك تنفيذ هذه الإجراءات تلقائياً وفي الوقت الفعلي.

إيداع → Stablecoin → دفع الفاتورة → إتمام الدفعة النهائية.

تربط APIs من نقطة إلى نقطة، بينما تربط العقود الذكية عدة أطراف معاً. ولهذا فهي مثالية للعمليات التي تتجاوز حدود المؤسسات. هذه هي القوة الحقيقية للتمويل على السلسلة.

إنها بنية مالية جديدة كلياً.

المستقبل على السلسلة

تلبي الودائع المرمزة الحاجة إلى ائتمان منخفض التكلفة، حيث تُجمّد الودائع وتمنح البنوك القروض بناء عليها. يظل نموذج أعمالها كما هو.

تحل Stablecoins معضلة قابلية نقل الأموال، حيث تتحرك بحرية ودون إذن. يحصل الجنوب العالمي على وصول للدولار، وتحقق الشركات تسوية فورية.

يريد أنصار الودائع المرمزة قنوات دفع منظمة فقط.

ويريد أنصار Stablecoin إقصاء البنوك بالكامل.

المستقبل يتطلب الاثنين معاً.

تسعى شركات Fortune 500 إلى خطوط ائتمان ضخمة وتسوية عالمية فورية. وتحتاج الأسواق الناشئة إلى خلق ائتمان محلي وقنوات بالدولار. ويبحث DeFi عن القابلية للتركيب ودعم الأصول الحقيقية.

النقاش حول الفائز لا يهم. مستقبل التمويل على السلسلة. الودائع المرمزة وStablecoins هما أساس هذه الرؤية.

توقف عن جدال الفائزين. وابدأ ببناء قابلية التشغيل البيني.

أموال قابلة للتركيب.

بيان:

- تمت إعادة نشر هذه المقالة من [chaincatcher] وتعود حقوق النشر للمؤلف الأصلي [Simon Taylor]. إذا كانت لديك أي ملاحظات حول إعادة النشر، يرجى التواصل مع فريق Gate Learn، وسنعالج الأمر فوراً وفقاً لإجراءاتنا.

- تنويه: الآراء الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تشكل نصيحة استثمارية.

- تمت ترجمة النسخ الأخرى من هذه المقالة إلى لغات مختلفة بواسطة فريق Gate Learn. ما لم يُذكر Gate، يرجى عدم نسخ أو توزيع أو انتحال المقالة المترجمة.

مشاركة

المحتوى

المقالات ذات الصلة

أفضل 10 شركات لتعدين البيتكوين

ما هي العملات المستقرة (Stablecoins)؟

بوابة البحث: استعراض سوق العملات المشفرة لعام 2024 وتوقعات الاتجاه لعام 2025

دليل لوزارة الكفاءة الحكومية (DOGE)

ما هو USDe؟ كشف أساليب الربح المتعددة لـ USDe