هل لاحظت إعلان الاحتياطي الفيدرالي عن إيقاف التشديد الكمي (QT) والبدء بالتيسير الكمي (QE)؟ رغم وصفها بأنها مناورة تقنية، إلا أنها في جوهرها خطوة تيسيرية تعتبر بالنسبة لي مؤشراً أساسياً لمتابعة تطور ديناميكية دورة الدين الكبرى التي تناولتها في كتابي الأخير. كما صرّح الرئيس باول: "...في مرحلة معينة، ستحتاج الاحتياطيات إلى النمو تدريجياً لمواكبة حجم النظام المصرفي وحجم الاقتصاد. لذا سنضيف احتياطيات في مرحلة معينة...". من الضروري مراقبة مقدار الاحتياطيات التي سيضيفها الفيدرالي. ونظراً لأن من مهام الفيدرالي احتواء "حجم النظام المصرفي" خلال الفقاعات، علينا متابعة ذلك بجانب وتيرة التيسير من خلال خفض أسعار الفائدة في ظل الفقاعة الناشئة. وبشكل أكثر تحديداً، إذا بدأ ميزان الفيدرالي بالتوسع بشكل ملحوظ مع خفض أسعار الفائدة ووجود عجز مالي كبير، فهذا تفاعل كلاسيكي بين السياسات النقدية والمالية للفيدرالي ووزارة الخزانة لتحويل الدين الحكومي إلى سيولة. وإذا حدث ذلك بينما يبقى خلق الائتمان الخاص وائتمان السوق قوياً، وتسجل الأسهم مستويات قياسية، وتبقى فروق الائتمان عند أدنى مستوياتها، ويستمر التضخم فوق الهدف، وأسهم الذكاء الاصطناعي في فقاعة (وفق مؤشر الفقاعة الخاص بي)، فسيبدو أن الفيدرالي يحفز الأسواق في ظل وجود فقاعة. وبما أن الإدارة والعديد من الجهات تدعم تقليل القيود بشكل جذري لتحقيق نهج رأسمالي قوي للنمو النقدي والمالي، ومع وجود قضايا متعلقة بالعجز والدين والعرض والطلب على السندات، أجد أنه من المنطقي التساؤل إذا ما كان الأمر يتجاوز كونه مسألة تقنية كما يتم تصويره. وبينما أتفهم حرص الفيدرالي على استقرار أسواق التمويل ما يدفعه لتقديم الاستقرار على مكافحة التضخم خصوصاً في هذا المناخ السياسي، يبقى السؤال: هل سيتحول ذلك إلى تيسير كمي كامل وكلاسيكي (بعمليات شراء ضخمة)؟ الأيام ستكشف ذلك.

يجب أن ننتبه الآن إلى أنه عندما يكون عرض سندات الخزانة الأمريكية أكبر من الطلب عليها ويقوم البنك المركزي بـ"طباعة الأموال" وشراء السندات، وتقوم وزارة الخزانة بتقصير آجال الدين لتعويض ضعف الطلب على السندات طويلة الأجل، فهذه ديناميكيات كلاسيكية متأخرة لدورة الدين الكبرى. وقد شرحت آليات ذلك بالتفصيل في كتابي "كيف تفلس الدول: الدورة الكبرى"، وأود الإشارة إلى اقتراب بلوغ هذه المرحلة الكلاسيكية في دورة الدين الكبرى مع مراجعة موجزة للآليات.

هدفي هو التعليم عبر مشاركة رؤيتي حول آليات السوق، وشرح ما يحدث، على غرار تعليم الصيد عبر نقل الفكر والإشارة إلى الأحداث، وترك القرار لك، فذلك أنفع لك ويجنبني دور مستشار الاستثمار، وهو الأفضل لي. إليك رؤيتي لآليات العمل:

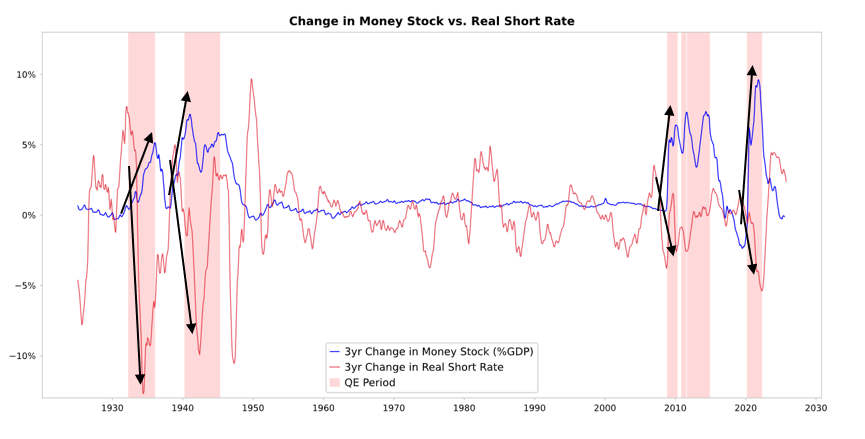

عندما يشتري الفيدرالي أو البنوك المركزية الأخرى السندات، فإنهم يخلقون سيولة ويدفعون أسعار الفائدة الحقيقية للانخفاض، كما يظهر في الرسم البياني أدناه. ما يحدث تالياً يعتمد على وجهة السيولة.

- إذا بقيت السيولة في الأصول المالية، ترتفع أسعارها وتنخفض العوائد الحقيقية، فتنمو المضاعفات وتنضغط فروق المخاطر ويرتفع الذهب، ويحدث "تضخم الأصول المالية". هذا يفيد حاملي الأصول المالية ويزيد فجوة الثروة.

- عادةً ما تنتقل السيولة إلى أسواق السلع والخدمات والعمل، فترتفع معدلات التضخم. وفي ظل استبدال العمل بالتشغيل الآلي، يُتوقع أن يكون التأثير أقل من المعتاد. وإذا حفزت السيولة التضخم بدرجة كبيرة، قد ترتفع الفائدة الاسمية بما يفوق انخفاض الفائدة الحقيقية، ما يضر بالسندات والأسهم اسماً وفعلاً.

الآليات: التيسير الكمي ينتقل عبر الأسعار النسبية

كما أوضحت باستفاضة في كتابي "كيف تفلس الدول: الدورة الكبرى"، فإن التدفقات المالية وحركات السوق تحكمها الجاذبية النسبية وليس المطلقة. كل فرد لديه قدر من المال والائتمان يتأثر بسياسات البنوك المركزية، ويتخذ قراراته بناءً على جاذبية الخيارات المتاحة. على سبيل المثال، الاقتراض أو الإقراض يعتمد على تكلفة المال مقابل العائدات الممكنة، وتوظيف المال يرتكز على العائد الإجمالي المتوقع (عائد الأصل + تغير سعره). مثلاً، عائد الذهب 0%، وعائد سندات الخزانة لأجل 10 سنوات حالياً نحو 4%، فتفضّل امتلاك السند إذا توقعت ارتفاع الذهب أقل من 4% سنوياً، ويفضل الذهب إذا توقعت أكثر من 4%. وعند تقييم أداء الذهب والسندات مقابل حاجز 4%، ينبغي التفكير بمعدل التضخم، لأن الاستثمار يحتاج لتعويض التضخم الذي يضعف القوة الشرائية. كلما زاد التضخم، زاد سعر الذهب، لأن معظم التضخم ناتج عن تراجع قيمة العملات الأخرى بسبب زيادة العرض، بينما لا يزيد عرض الذهب. لهذا أركز على عرض المال والائتمان، ولهذا أراقب ما يفعله الفيدرالي والبنوك المركزية. وعلى المدى الطويل، يرتبط الذهب بالتضخم، وكلما ارتفع التضخم قلّت جاذبية السند بعائد 4% (فمثلاً، تضخم 5% يجعل الذهب أكثر جاذبية ويدعم سعره بينما يجعل السندات أقل جاذبية بسبب عائد حقيقي سلبي -1%). وكلما زاد الفيدرالي من عرض المال والائتمان، ارتفع توقع التضخم، وقلت جاذبية السندات مقابل الذهب. بشكل عام، زيادة التيسير الكمي من الفيدرالي يتوقع أن تخفض الفائدة الحقيقية وتزيد السيولة عبر ضغط علاوات المخاطر، ما يخفض العوائد الحقيقية ويرفع مضاعفات الربحية، ويعزز بشكل خاص تقييمات الأصول طويلة الأجل (تكنولوجيا، ذكاء اصطناعي، نمو) وأصول التحوط من التضخم مثل الذهب والسندات المرتبطة بالتضخم. شركات الأصول الملموسة مثل التعدين والبنية التحتية والأصول الواقعية قد تتفوق على شركات التكنولوجيا طويلة الأجل عند تجدد خطر التضخم.

مع مرور الوقت، يتوقع أن يرتفع التضخم عمّا كان سيكون عليه لولا ذلك. إذا انخفضت العوائد الحقيقية بسبب التيسير الكمي وزادت توقعات التضخم، يمكن أن تتوسع المضاعفات الاسمية، لكن العوائد الحقيقية تتآكل.

من المنطقي توقع، كما حدث في أواخر 1999 أو 2010-2011، حدوث طفرة سيولة قوية ستصبح لاحقاً شديدة الخطورة وتستدعي التقييد. خلال تلك الطفرة وقبيل التشديد الذي يكبح التضخم ويفجّر الفقاعة، يكون الوقت المثالي للبيع وفق النمط الكلاسيكي.

هذه المرة مختلفة: الفيدرالي سيضيف التيسير في ظل وجود فقاعة.

رغم أنني أتوقع أن تعمل الآليات كما شرحت، إلا أن ظروف التيسير الكمي هذه المرة تختلف تماماً عن السابق، لأن التيسير سيكون في ظل فقاعة وليس ركوداً. في الماضي، كان التيسير الكمي يُطبق عندما:

- كانت تقييمات الأصول منخفضة أو غير مبالغ فيها.

- كان الاقتصاد ضعيفاً أو في حالة انكماش.

- كان التضخم منخفضاً أو يتراجع.

- كانت مشاكل الدين والسيولة كبيرة وفروق الائتمان واسعة.

لذا كان التيسير الكمي "تحفيز في ظل ركود".

اليوم، الوضع معاكس:

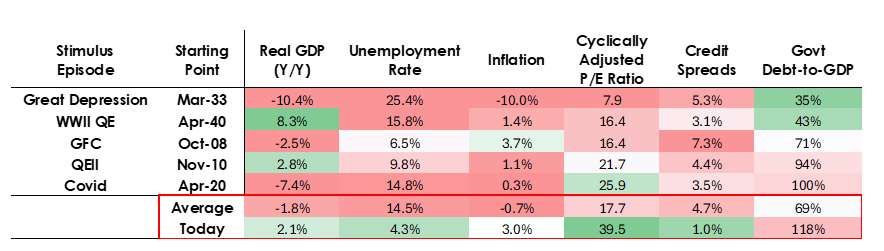

- تقييمات الأصول عند أعلى مستوياتها وتواصل الارتفاع. مثلاً، عائد أرباح S&P 500 هو 4.4%، بينما العائد الاسمي لسندات الخزانة لأجل 10 سنوات 4%، والعائد الحقيقي حوالي 1.8%، فعلاوة مخاطر الأسهم منخفضة عند نحو 0.3%.

- الاقتصاد قوي نسبياً (النمو الحقيقي متوسطه 2% في العام الماضي، والبطالة عند 4.3%).

- التضخم فوق الهدف بمعدل معتدل (أكثر بقليل من 3%)، مع ضغوط تصاعدية بسبب فك العولمة وتكاليف الرسوم الجمركية.

- الائتمان والسيولة وفيرة وفروق الائتمان عند أدنى مستوياتها تقريباً.

لذا التيسير الكمي اليوم هو "تحفيز في ظل فقاعة".

أي أن التيسير الكمي الآن ليس "تحفيزاً في ظل ركود" بل "تحفيزاً في ظل فقاعة".

دعونا نراجع كيف تؤثر الآليات عادةً في الأسهم والسندات والذهب.

بما أن السياسات المالية الحكومية الآن شديدة التحفيز (بسبب الدين القائم الكبير والعجز الضخم الممول بإصدارات ضخمة من سندات الخزانة خصوصاً قصيرة الأجل)، فإن التيسير الكمي سيحول الدين الحكومي إلى سيولة بدلاً من إعادة تسييل النظام الخاص فقط. وهذا ما يميز ما يحدث الآن ويجعله أكثر خطورة وتضخماً. تبدو هذه خطوة جريئة وخطيرة على النمو، وخاصة نمو الذكاء الاصطناعي، ممولة بسياسات مالية ونقدية وتنظيمية متساهلة يجب مراقبتها جيداً لضمان الإدارة السليمة.

إخلاء المسؤولية:

- هذه المقالة معاد نشرها من [RayDalio]. جميع الحقوق محفوظة للمؤلف الأصلي [RayDalio]. إذا كان لديك أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn، وسيتم التعامل مع الأمر بسرعة.

- إخلاء المسؤولية: الآراء والتوجهات الواردة في هذه المقالة تخص الكاتب فقط، ولا تعتبر نصيحة استثمارية بأي شكل.

- ترجمة المقالة إلى لغات أخرى تتم من قبل فريق Gate Learn. ما لم يُذكر خلاف ذلك، يمنع نسخ أو توزيع أو انتحال المقالات المترجمة.