الملخص التنفيذي

- ما زالت عملة Bitcoin تتداول داخل النطاق "الفجوة السعرية" بين ١١٠٬٠٠٠ و١١٦٬٠٠٠ دولار بعد تراجعها من قمة أغسطس التاريخية. جاء ارتدادها من مستوى ١٠٧٬٠٠٠ دولار مدعومًا باستراتيجية الشراء عند الانخفاض، إلا أن ضغط البيع من حائزي المدى القصير لا يزال يحد من الزخم حتى الآن.

- ساهم جني الأرباح من حائزي ٣–٦ أشهر، إلى جانب تحقيق الخسائر من المشترين الجدد عند القمة، في خلق مقاومة أمام الصعود. ويتطلب استمرار الارتفاع أن يستقر السعر أعلى من ١١٤٬٠٠٠ دولار لتعزيز الثقة وجذب التدفقات الجديدة.

- السيولة على السلسلة ما زالت إيجابية لكنها تتجه نحو الانخفاض. في المقابل، تباطأت تدفقات صناديق ETF إلى حوالي ±٥٠٠ بيتكوين يوميًا، ما أضعف الطلب التقليدي الذي حفز الصعود في مارس وديسمبر ٢٠٢٤.

- مع تراجع الطلب الفوري، أصبحت المشتقات هي المحرك الرئيس. لا يزال أساس العقود الآجلة والحجم متوازنًا، فيما يرتفع الاهتمام المفتوح بالخيارات، ما يعكس سوقًا أكثر إدارة للمخاطر.

- يقف السوق حاليًا عند نقطة فاصلة؛ استعادة مستوى ١١٤٬٠٠٠ دولار قد تشعل زخمًا جديدًا، أما الهبوط دون ١٠٨٬٠٠٠ دولار فيهدد بكشف النطاق الأدنى للكتلة التالية قرب ٩٣٬٠٠٠ دولار.

اطلع على جميع الرسوم البيانية في هذا الإصدار عبر لوحة أسبوع On-chain.

الحركة في الفجوة

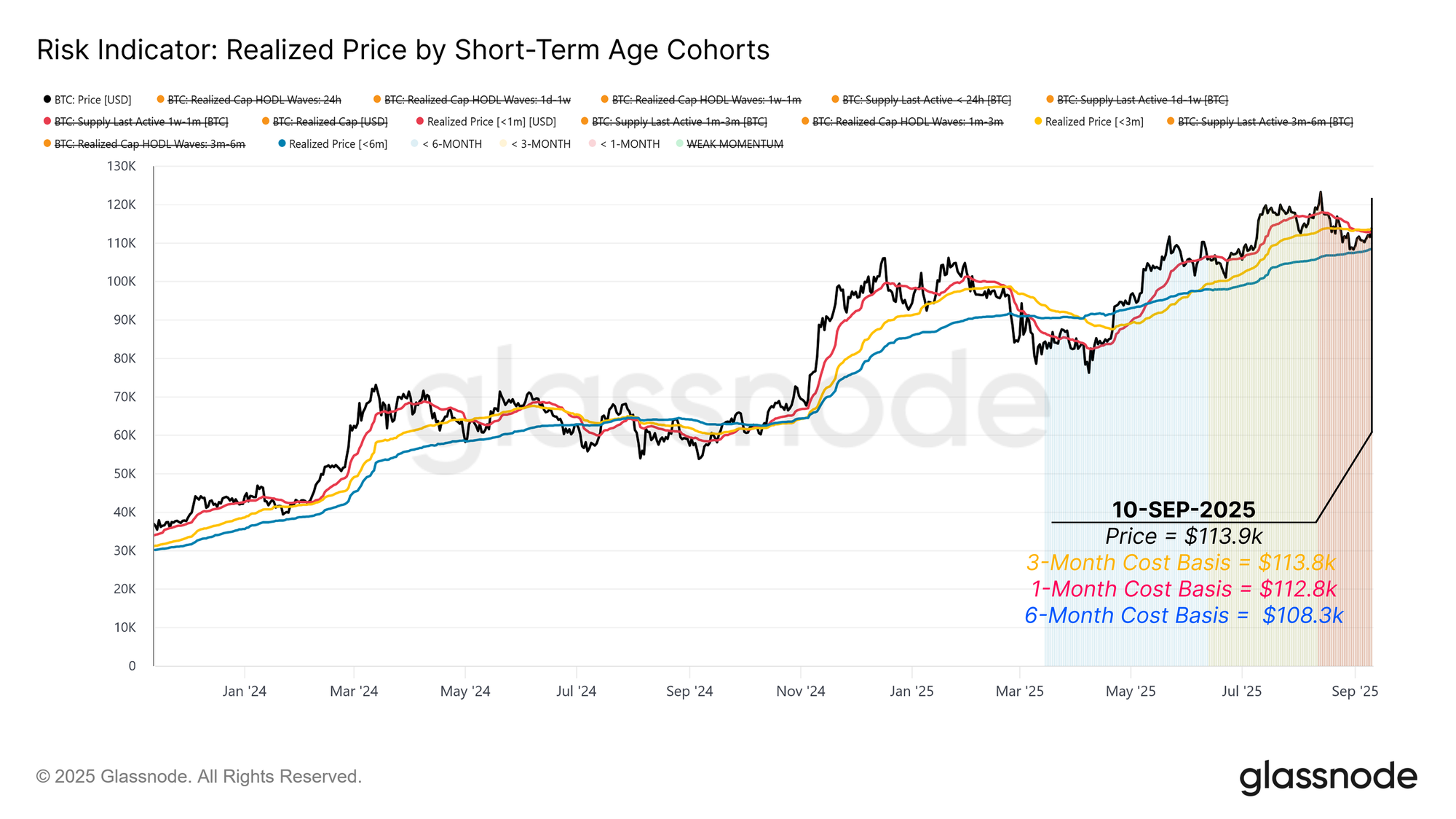

عقب تسجيل أعلى ذروة منتصف أغسطس، بدأ الزخم يتضاءل تدريجيًا، ما دفع Bitcoin للهبوط دون متوسط تكلفة شراء المشترين الجدد عند القمة، والعودة إلى نطاق "الفجوة السعرية" بين ١١٠٬٠٠٠ و١١٦٬٠٠٠ دولار. منذ ذلك الوقت، يتذبذب السعر ضمن هذا النطاق مع إعادة توزيع المعروض. والسؤال المحوري: هل يمثل ذلك توطيدًا صحيًا أم بداية تراجع أعمق؟

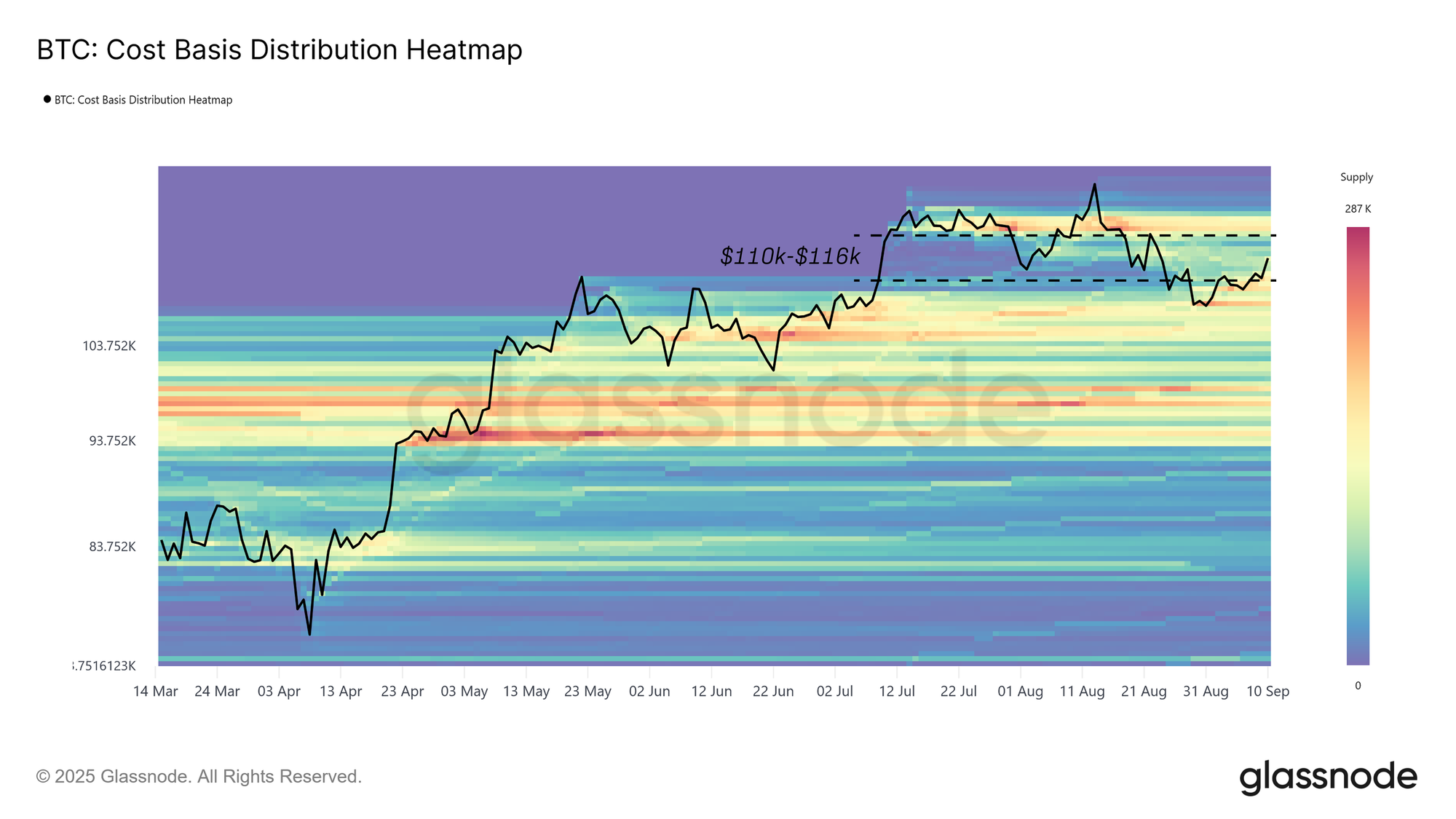

كما يظهر في توزيع أساس التكلفة (CBD)، الذي يرسم مناطق اقتناء المعروض عبر مستويات الأسعار، كان ارتداد السعر من ١٠٨٬٠٠٠ دولار مدفوعًا بضغوط شراء واضحة على السلسلة، ضمن هيكل استراتيجية الشراء عند الانخفاض الذي ساعد على استقرار السوق.

يفحص هذا التقرير ديناميكيات البيع والزخم عبر مؤشرات داخل وخارج السلسلة، مبرزًا العوامل الأكثر تأثيرًا في انتقال Bitcoin خارج هذا النطاق.

رسم بياني مباشر

رسم خرائط مجموعات المعروض

في البداية، نرسم أساس تكلفة التجمعات قرب السعر الحالي، حيث تشكل هذه المستويات نقاط ارتكاز لتحركات الأسعار قصيرة الأجل.

وحسب مخطط توزيع أساس التكلفة، هناك ثلاث مجموعات رئيسية من المستثمرين تشكل حركة السعر:

- المشترون عند القمة خلال آخر ثلاثة أشهر، بمتوسط تكلفة تقريبًا ١١٣٫٨٠٠ دولار.

- المشترون في الهبوط خلال الشهر الماضي، مجتمعون قرب ١١٢٫٨٠٠ دولار.

- حائزو المدى القصير خلال الأشهر الستة الأخيرة، بارتكاز قرب ١٠٨٫٣٠٠ دولار.

تُحدد هذه المستويات النطاق الحالي للتداول. إذا عاد السعر فوق ١١٣٫٨٠٠ دولار، سيعود المشترون عند القمة للربحية، مما يدعم استمرار الصعود. أما الهبوط دون ١٠٨٫٣٠٠ دولار فيعرّض حائزي المدى القصير للخسارة مجددًا، ما قد يؤدي لضغوط بيعية متجددة ويفتح الطريق نحو الحد الأدنى للكتلة التالية عند ٩٣٫٠٠٠ دولار.

رسم بياني مباشر

جني الأرباح من حائزي المدى القصير المخضرمين

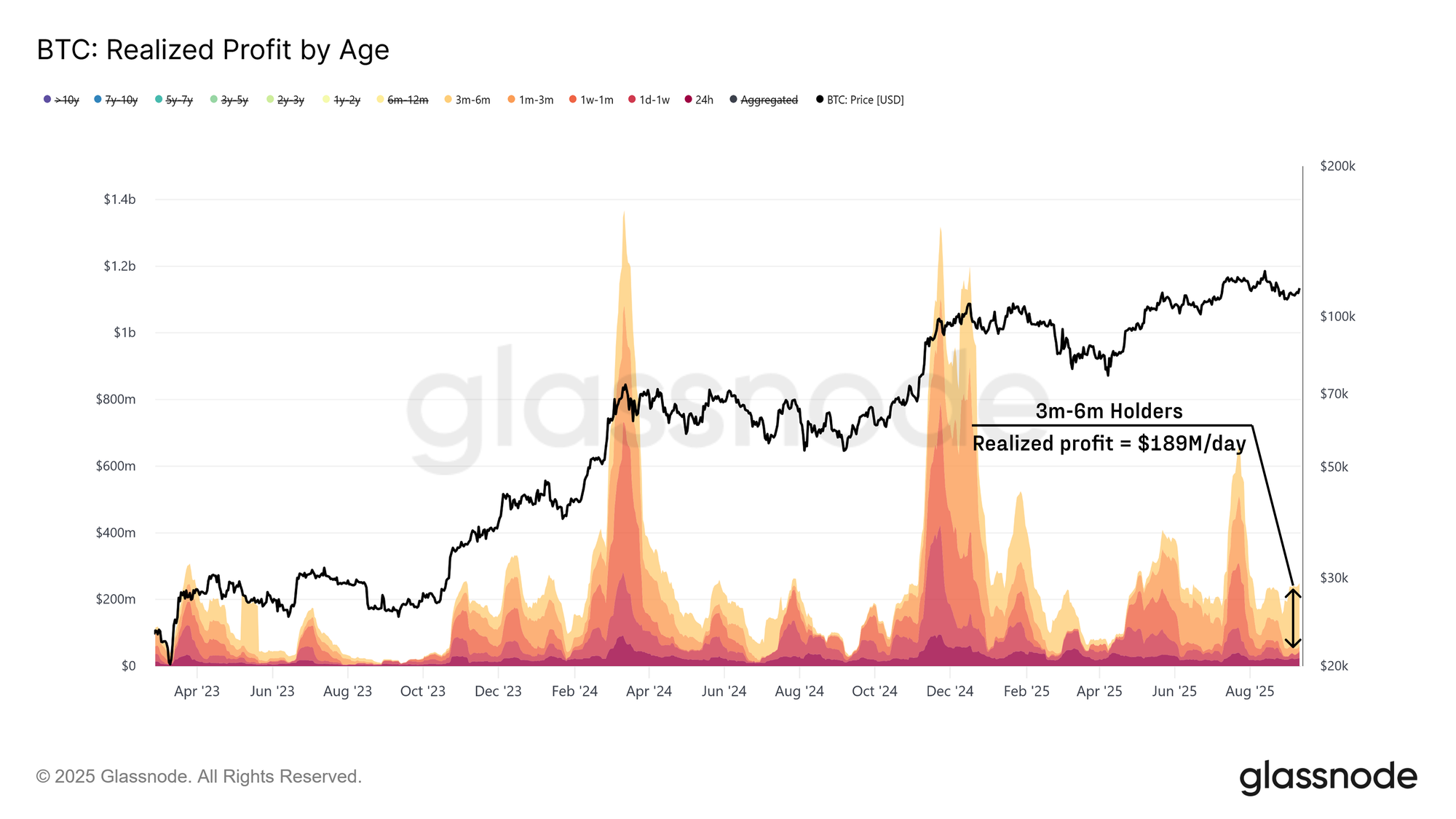

بعد تحديد تجمعات المعروض الفوري حول السعر الحالي، نحلل سلوك مجموعات الحائزين خلال ارتداد السعر من ١٠٨٬٠٠٠ إلى ١١٤٬٠٠٠ دولار.

قدّم مشترون الهبوط دعمًا للسوق، بينما جاء معظم الضغط البيعي من حائزي المدى القصير المخضرمين. أظهرت مجموعة الثلاثة إلى ستة أشهر أرباحًا تُقدّر بـ١٨٩ مليون دولار يوميًا (متوسط متحرك ١٤ يومًا)، أي نحو ٧٩٪ من أرباح حائزي المدى القصير. وهذا يدل على أن المستثمرين الذين اشتروا أثناء هبوط فبراير–مايو استفادوا من ارتداد السعر للخروج بأرباح، مما شكل عقبة أمام استمرار الارتفاع.

رسم بياني مباشر

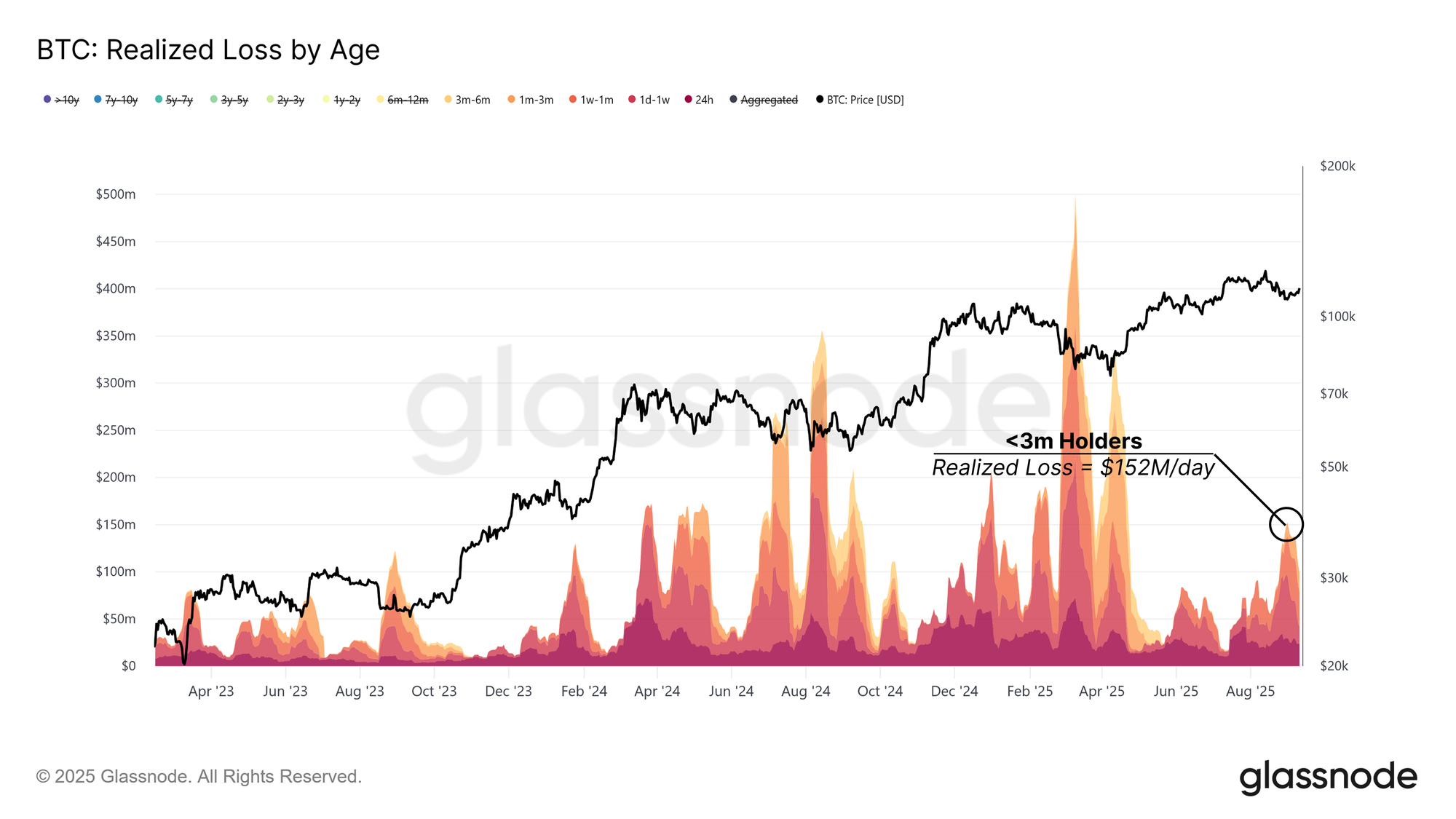

المشترون عند القمة يحققون خسائر

إلى جانب جني الأرباح من الحائزين المخضرمين، مارس المشترون عند القمة ضغطًا إضافيًا عبر تحقيق الخسائر خلال نفس مرحلة الارتداد.

سجلت مجموعة حتى ثلاثة أشهر خسائر وصلت حتى ١٥٢ مليون دولار يوميًا (متوسط متحرك ١٤ يوم). ويشبه هذا السلوك فترات الضغط السابقة في أبريل ٢٠٢٤ ويناير ٢٠٢٥، حيث استسلم المشترون عند القمة بطريقة مماثلة.

استئناف الصعود على المدى المتوسط يتطلب طلبًا قويًا لامتصاص هذه الخسائر. يتحقق ذلك عندما يستقر السعر أعلى من ١١٤٬٠٠٠ دولار، مما يعيد الثقة ويحفز تدفقات جديدة.

رسم بياني مباشر

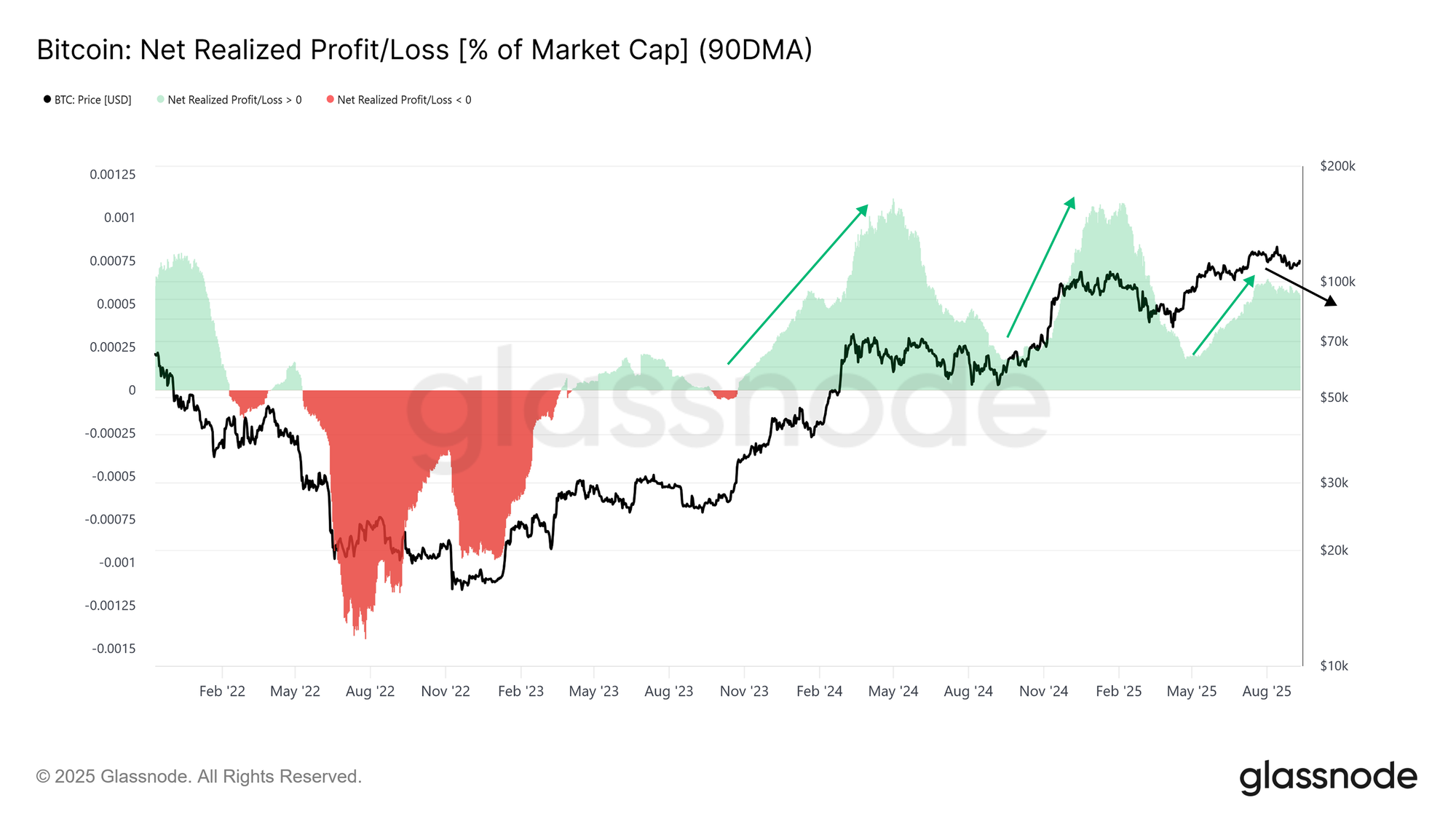

السيولة تمتص جانب البيع

تحت ضغط جني الأرباح وتحقيق الخسائر، تأتي الخطوة التالية لتقدير ما إذا كانت السيولة الجديدة كافية لامتصاص البائعين.

يقيس صافي الربح المحقق كنسبة من القيمة السوقية هذا العامل. وقد بلغ متوسط ٩٠ يومًا ٠٫٠٦٥٪ في صعود أغسطس، ثم بدأ في الانخفاض. وعلى الرغم من تراجعه عن ذروته، لا يزال المستوى الحالي مرتفعًا، بما يشير إلى استمرار التدفقات الداعمة.

طالما ظل السعر فوق ١٠٨٬٠٠٠ دولار، تبقى خلفية السيولة إيجابية. بينما قد يؤدي الهبوط الأعمق إلى استنزاف هذه التدفقات ووقف أي ارتفاع إضافي.

رسم بياني مباشر

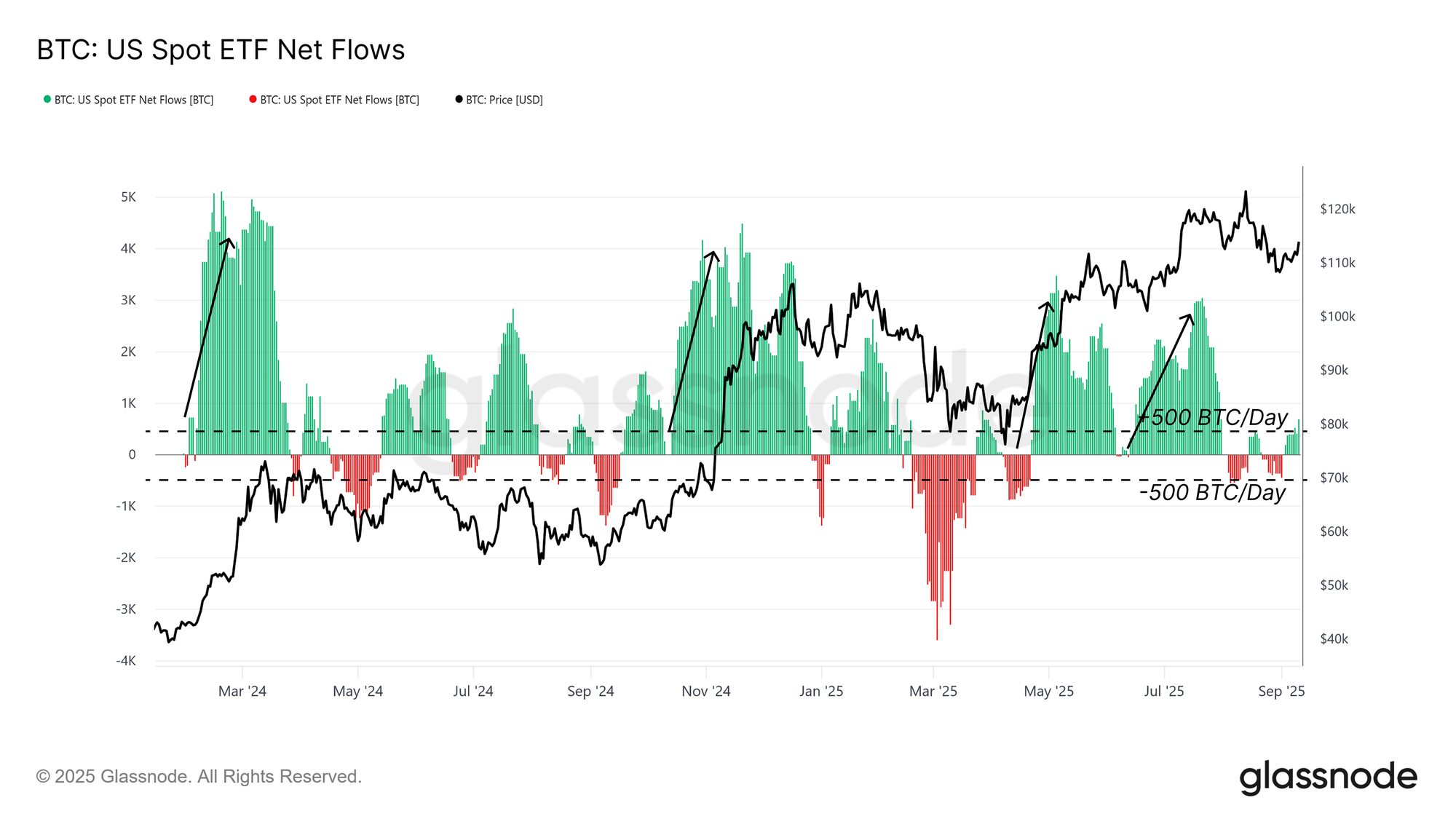

حركة تدفقات TradFi تتراجع

علاوة على التدفقات الداخلية، من الضروري أيضًا قياس الطلب الخارجي عبر صناديق ETF، والتي كانت من أهم محفزات الدورة الحالية.

منذ مطلع أغسطس، هبطت التدفقات الصافية لصناديق US Spot ETF بشكل حاد لتتراوح الآن حول ±٥٠٠ بيتكوين يوميًا (متوسط متحرك ١٤ يوم). وهذا أقل كثيرًا من حدة الدخول التي دعمت ارتفاعات الدورة الحالية، ما يعكس ضعف زخم مستثمري TradFi، ويضيف هشاشة للهيكل السائد.

رسم بياني مباشر

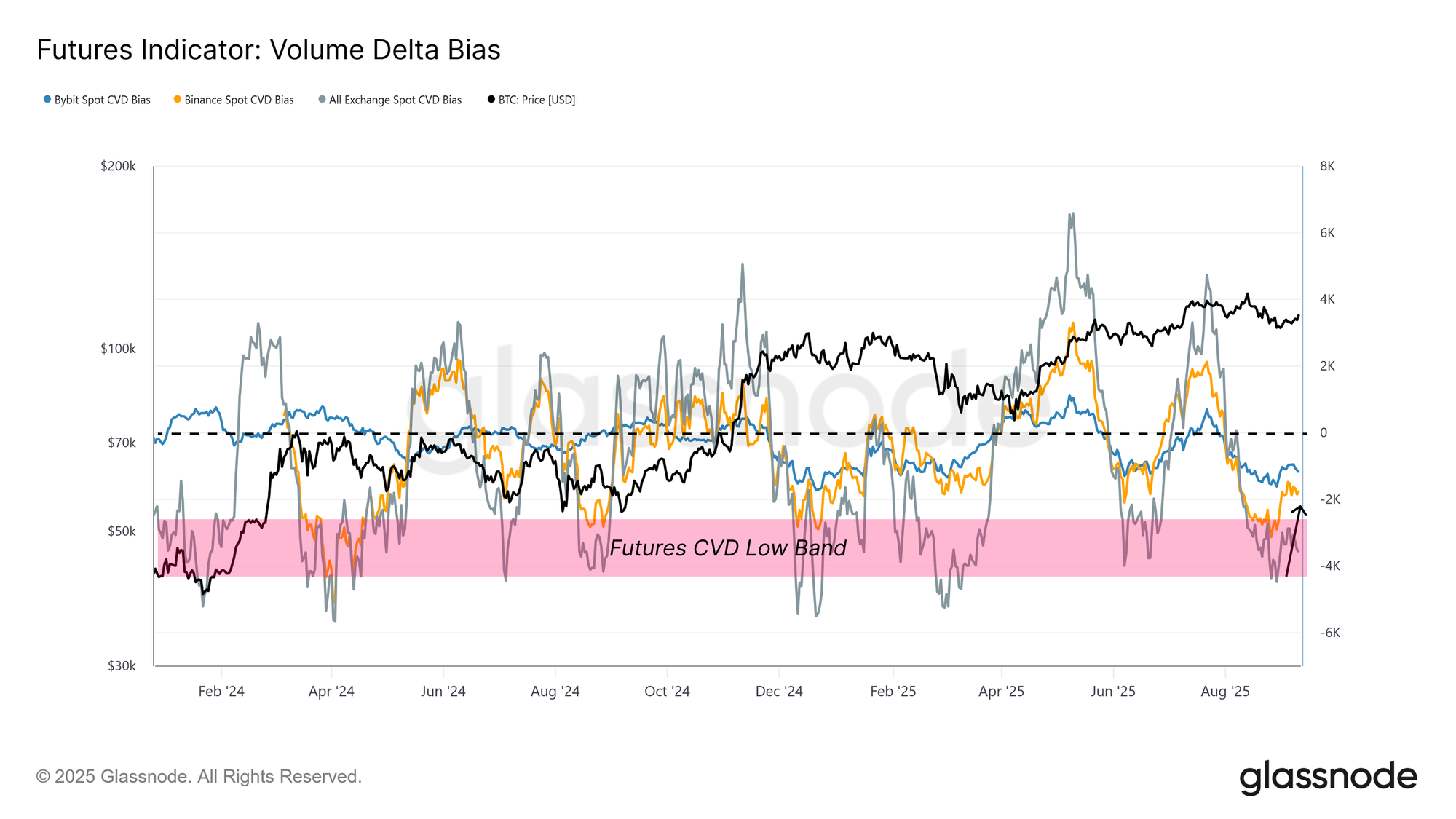

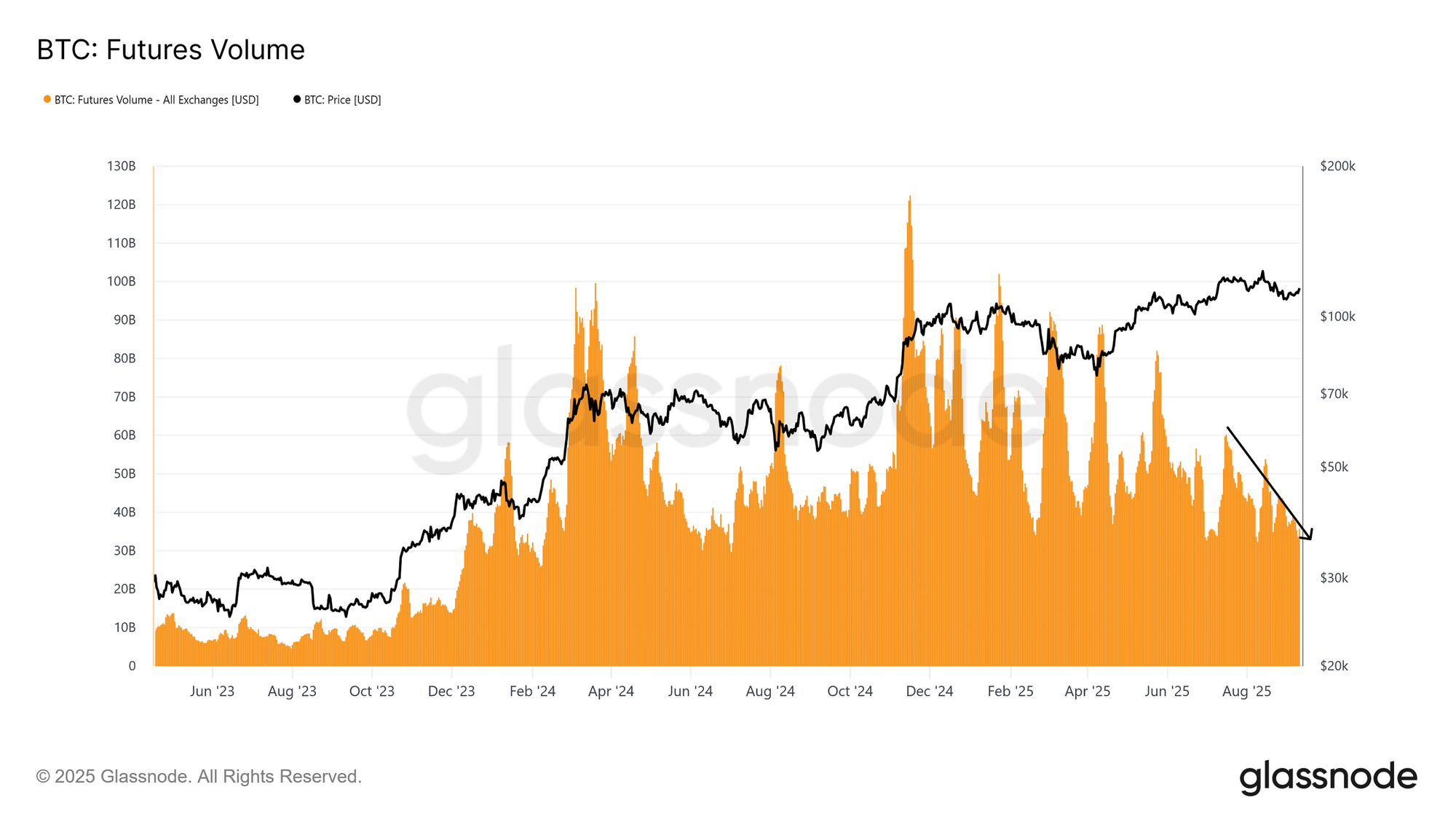

المشتقات في واجهة السوق

مع تراجع السيولة الفورية وضعف الطلب على صناديق ETF، يتحول التركيز إلى أسواق المشتقات التي غالبًا ما تقود السوق حينما تضعف التدفقات الفورية.

تعافى مؤشر انحياز دلتا الحجم (Volume Delta Bias) أثناء ارتداد السعر من ١٠٨٬٠٠٠ دولار، دالًا على استنزاف البائعين في منصات مثل Binance وBybit. ويوحي ذلك بأن متداولي العقود الآجلة ساعدوا في امتصاص ضغط البيع الأخير.

في المرحلة القادمة، سيكون تطور وضعيات المشتقات عاملًا حاسمًا في توجيه السوق خلال فترة السيولة الفورية المنخفضة.

رسم بياني مباشر

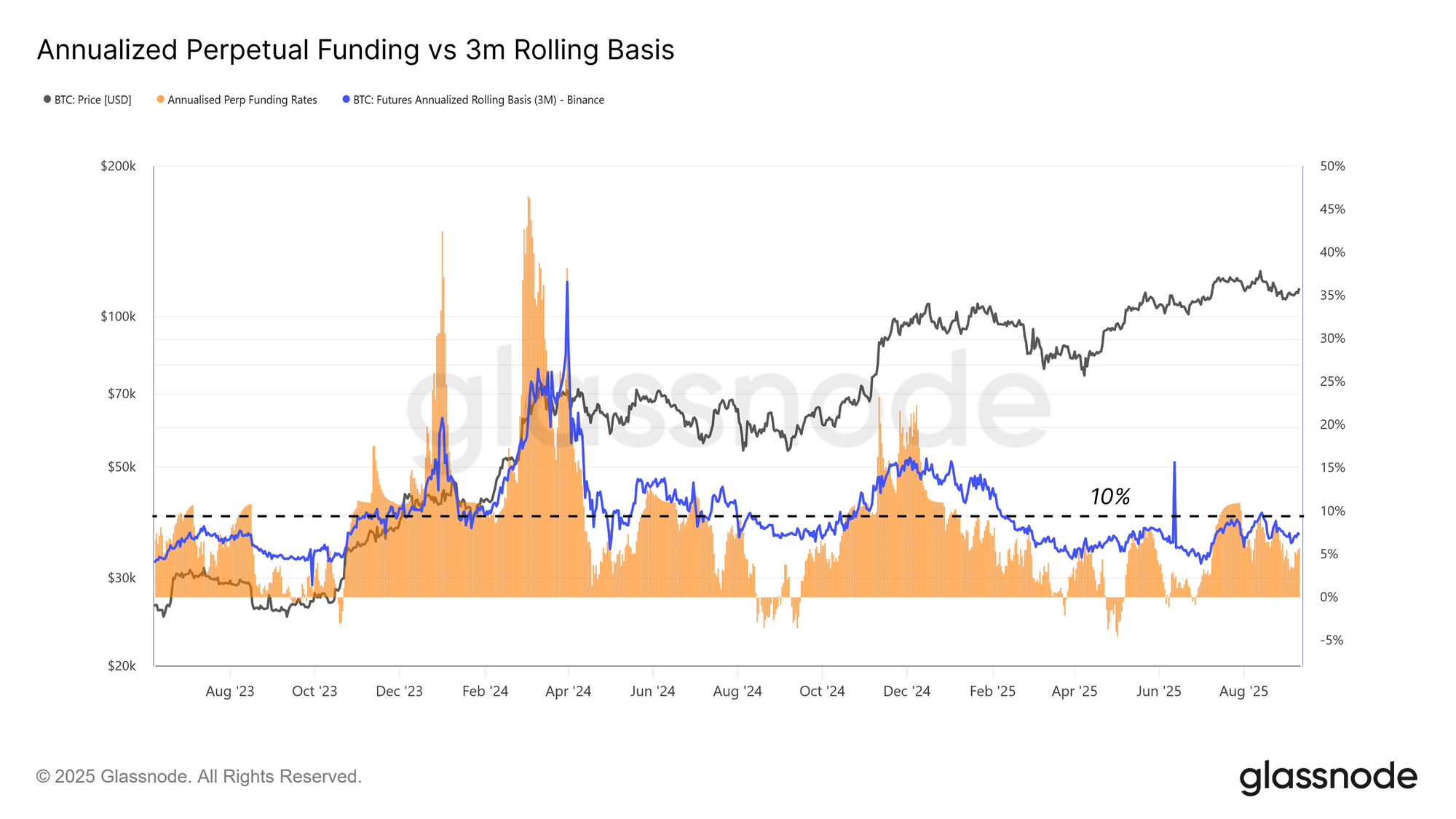

سوق العقود الآجلة المتوازن

عند تحليل العقود الآجلة، يظهر السوق متوازنًا وغير مبالغ فيه.

فعلى الرغم من ارتفاع الأسعار، بقي معدل أساس العقود الآجلة الثلاثية أقل من ١٠٪، ما يعكس طلبًا ثابتًا على الرافعة المالية دون ارتفاعات حادة في استخدام الرافعة المالية التي تسبق التصفيات عادة. يدل هذا على هيكل أكثر صحة يعكس التراكم.

رسم بياني مباشر

لا يزال حجم العقود الآجلة الدائمة منخفضًا، وهو نمط معتاد بعد فترات الصعود المفرط. غياب ارتفاعات حادة في استخدام الرافعة المالية يؤكد تقدم سوق أكثر استقرارًا بعيدًا عن المضاربات الزائدة.

رسم بياني مباشر

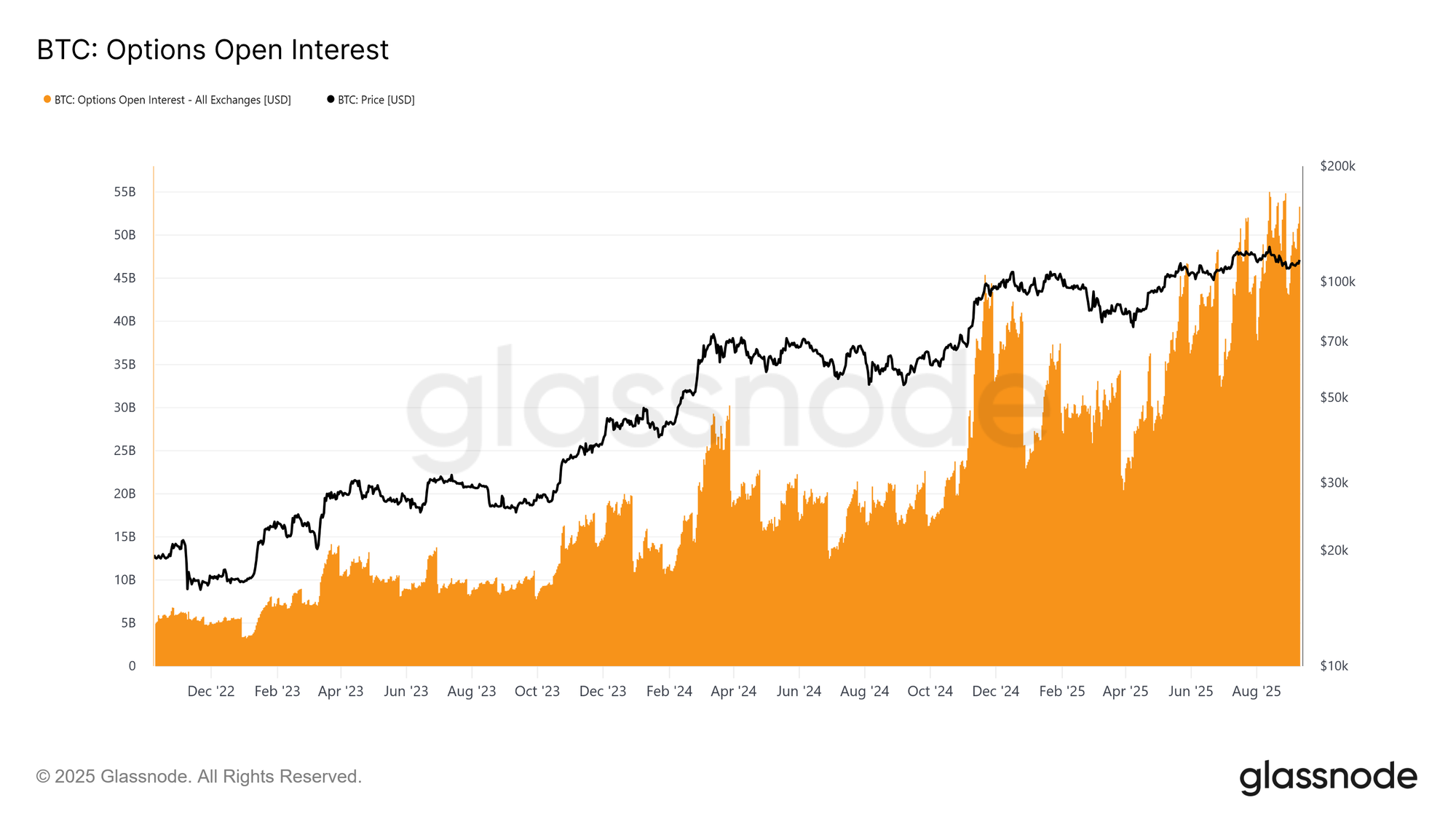

تنامي دور خيارات العقود في إدارة المخاطر

توفر سوق الخيارات مؤشرًا إضافيًا على كيفية إدارة المشاركين للمخاطر وتعزيز تحكمهم بالتعرض.

بلغ الاهتمام المفتوح في الخيارات مستويات قياسية، ما يدل على أهمية متزايدة لها. مع توفير صناديق ETF إمكانية الوصول الفوري، تفضل المؤسسات استخدام الخيارات في إدارة المخاطر، سواء عبر أوامر الحماية أو المكالمات المغطاة أو هياكل المخاطر المحددة.

رسم بياني مباشر

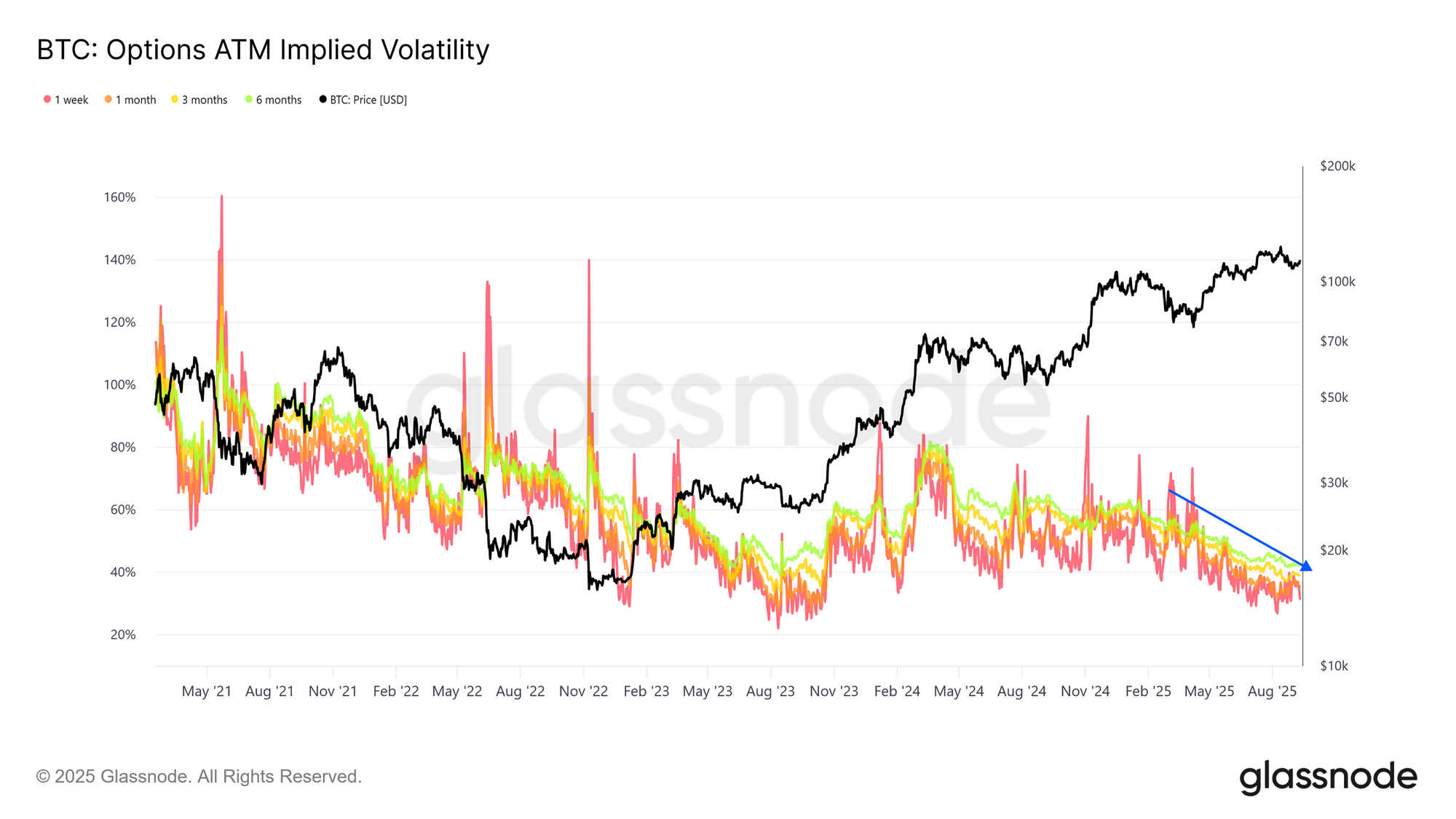

يواصل التقلب الضمني التراجع، مما يدل على نضج السوق وزيادة السيولة. وقد أدى بيع التقلبات، وهي إستراتيجية شائعة في الأسواق المالية التقليدية، إلى ضغط هابط مستمر على المستويات الضمنية، وأنتج حركة سعرية أكثر ثباتًا مقارنة بالدورات السابقة.

رسم بياني مباشر

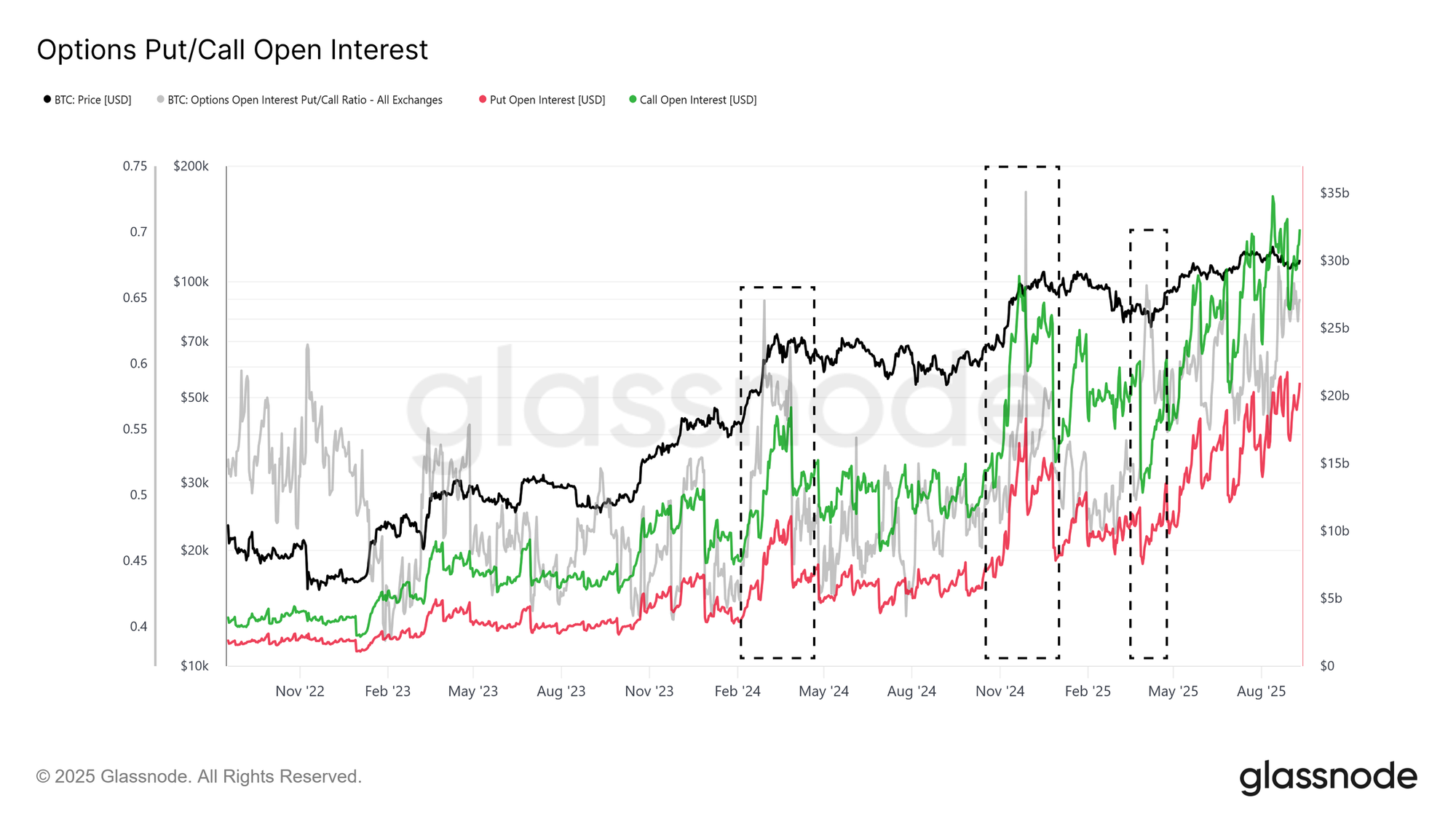

وتكشف تركيبة الاهتمام المفتوح ميلًا واضحًا نحو عقود الشراء، خاصة خلال تكوين القمم، ما يؤكد اتجاه السوق الصعودي مع السيطرة على مخاطر الهبوط. وتظهر هذه الديناميكيات بنية سوق أكثر توازنًا وإدارة جيدة للمخاطر، ما قد يحد من الحركات المفرطة صعودًا أو هبوطًا في الفترات القادمة.

رسم بياني مباشر

الخلاصة

يتميز سوق Bitcoin حاليًا بتوازن حساس بين ضغط البيع وتراجع التدفقات الداخلة. فقد حد جني الأرباح من حائزي المدى القصير المخضرمين إلى جانب تحقيق الخسائر من المشترين عند القمة من الزخم، ليصبح النطاق بين ١١٠٬٠٠٠ و١١٦٬٠٠٠ دولار محور الصراع الأساسي.

لا تزال السيولة على السلسلة إيجابية لكنها في اتجاه هابط، في حين فقدت تدفقات صناديق ETF، ركيزة الصعود في هذه الدورة، حدتها. ولهذا، ازدادت أهمية المشتقات، حيث ساعدت العقود الآجلة والخيارات على امتصاص البيع وتشكيل اتجاه السعر. يُظهر أساس العقود الآجلة وتركيبة الخيارات هيكلًا أكثر توازنًا مقارنة بالفترات المحمومة سابقًا. يعكس ذلك تقدم السوق على أسس أكثر استقرارًا.

في المرحلة المقبلة، يُعد استعادة الثبات فوق مستوى ١١٤٬٠٠٠ دولار أمرًا مفتاحيًا لتعزيز الثقة وجذب تدفقات جديدة. أما الفشل في تحقيق ذلك، فقد يؤدي إلى ضغوط متجددة على حائزي المدى القصير، مع اعتبار ١٠٨٬٠٠٠ و٩٣٬٠٠٠ دولار مستويات هبوط حرجة. بإيجاز، يقف Bitcoin عند مفترق طرق، في ظل دعم من المشتقات، بينما يجب أن يتعزز الطلب العام لتحقيق موجة صعود مستدامة.

إخلاء المسؤولية:

- أعيد نشر هذه المقالة من [insights.glassnode] وجميع حقوق النشر تعود للمؤلف الأصلي [Chris Beamish, CryptoVizArt, Glassnode]. إذا كان لديك اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn لاتخاذ الإجراء المناسب.

- تنويه: الآراء والمعلومات الواردة تعبر عن رؤية الكاتب فقط، ولا تعتبر نصيحة أو توصية استثمارية بأي شكل.

- تُترجم المقالة للغات أخرى بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُحظر نسخ أو توزيع أو اقتباس المقالات المترجمة.