من العوائد المرتفعة إلى احتمالية الانهيار: مقالة تحليلية تشرح المنطق وراء حوافز USDe

شهد سوق العملات المستقرة منذ عام 2024 تحولاً هيكلياً جوهرياً مدفوعاً بابتكارات على مستوى البنية. فبعد سنوات من سيطرة العملات المستقرة المدعومة بالنقد التقليدي مثل USDT وUSDC، أطلقت Ethena Labs عملة USDe الصناعية "دون دعم نقدي تقليدي"، لترتفع قيمتها السوقية بسرعة وتتجاوز 8 مليارات دولار في ذروتها، وتُنعت في قطاع التمويل اللامركزي (DeFi) بـ"الدولار عالي العائد".

واستقطبت الحملة الأخيرة للرفع السيولي Liquid Leverage - ثمرة الشراكة بين Ethena وAave - اهتماماً لافتاً في السوق، حيث اقتربت العوائد السنوية من 50%. ورغم أن الحملة تبدو للوهلة الأولى برنامج حوافز اعتيادي، إلا أنها تُشير في جوهرها إلى ضغوط سيولة هيكلية يواجهها نموذج USDe خلال موجات صعود ETH.

تتناول هذه المقالة بعمق تفاصيل برنامج الحوافز، حيث تبدأ بعرض موجز لعملتي USDe وsUSDe والمنصات المعنية، ثم تحلل التحديات النظامية الكامنة عبر دراسة بنية العائد، وسلوك المستخدم، وتدفقات رؤوس الأموال، مع إجراء مقارنات بنماذج تاريخية مثل حالة GHO لقياس مدى متانة تلك الآليات أمام ظروف السوق الحرجة في المستقبل.

1. مقدمة عن USDe وsUSDe: عملات مستقرة صناعية ذات آليات أصيلة في منظومة الكريبتو

أطلقت Ethena Labs عملة USDe الصناعية في 2024 خصيصاً لتجنّب الاعتماد على المنظومة المصرفية التقليدية أو إصدار العملات النقدية. وتجاوز المعروض المتداول منها اليوم 8 مليارات دولار. بخلاف USDT وUSDC اللتين ترتكزان على احتياطات نقدية، يُحافظ على ربط USDe عبر أصول ضمانية على السلسلة، لا سيما ETH ومشتقات الرهن السائل مثل stETH وWBETH.

المصدر: Coingecko

يرتكز التصميم الجوهري لـUSDe على بنية "محايدة المخاطر (delta-neutral)"، حيث يحتفظ البروتوكول بمراكز شراء في ETH والأصول المرتبطة به، ويفتح مراكز بيع مماثلة بالحجم على عقود ETH الدائمة في منصات المشتقات المركزية. يُحقق هذا التحوط بين السوق الفوري والمشتقات صافي تعرض يقارب الصفر، مما يسمح بالحفاظ على سعر ثابت قريب من 1 دولار.

sUSDe هو رمز تمثيلي يتسلّمه المستخدم عند رهن USDe في البروتوكول، ويوفر عائداً مركباً تلقائياً مصدره الرئيس معدلات التمويل للعقود الدائمة لـETH، بالإضافة إلى عوائد المشتقات المستخرجة من الأصول المرهونة. يجمع هذا النهج بين تحقيق عائد مستمر للمستخدمين وضمان ثبات سعر العملة المستقرة.

2. لمحة عن Aave وMerkl: حلول إقراض تعاونية وتوزيع ذكي للحوافز

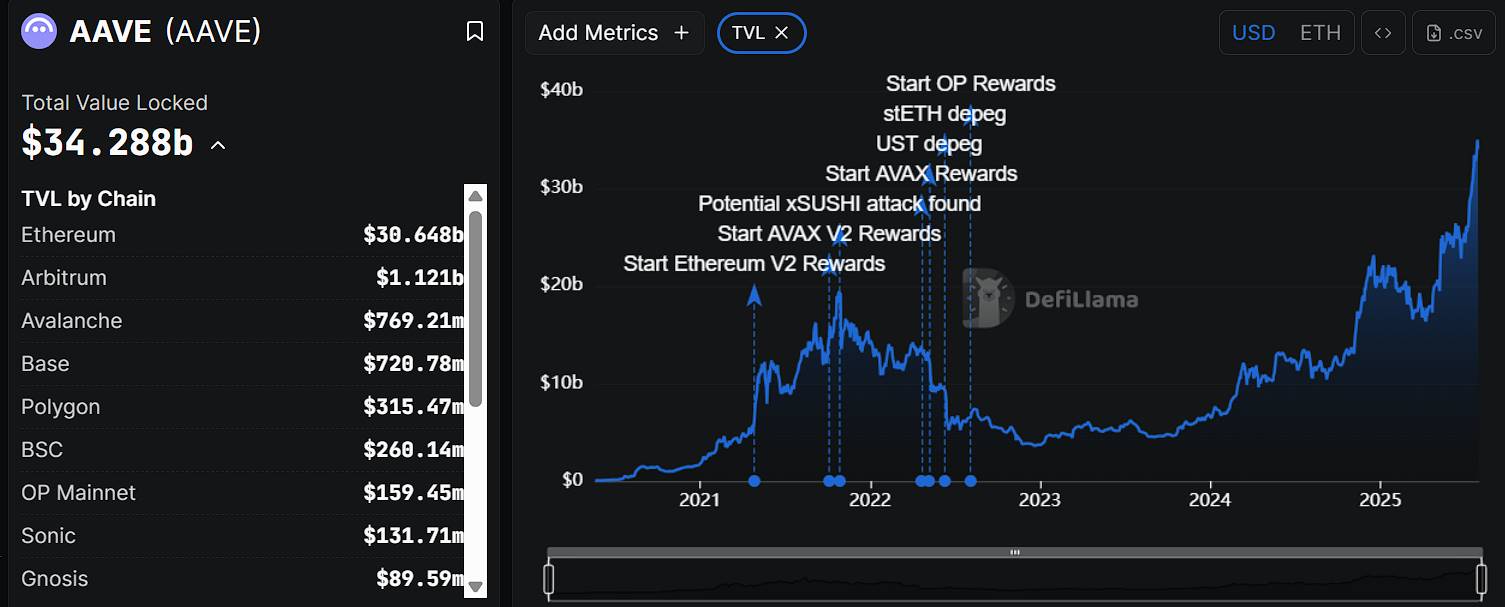

تعد Aave من أقدم وأكثر بروتوكولات الإقراض اللامركزي استخداماً في عالم الإيثريوم، ممتدةً بجذورها إلى عام 2017. أسهمت ابتكاراتها مثل "القروض اللحظية" ونموذج الأسعار المرن في دعم انتشار الإقراض اللامركزي مبكراً. يودع المستخدمون أصولهم المشفرة في Aave للحصول على عائدات أو لاقتراض أصول أخرى مقابل ضمان دون تدخل وسطاء. اليوم، تبلغ القيمة الإجمالية المقفلة في Aave حوالي 34 مليار دولار، أكثر من 90% منها على شبكة الإيثريوم الرئيسية، وتبلغ القيمة السوقية لتوكن AAVE نحو 4.2 مليار دولار، ما يضعه في المركز 31 على CoinMarketCap.

المصدر: DeFiLlama

أما Merkl، المطوَّرة من قبل فريق Angle Protocol، فهي منصة توزيع حوافز ذكية على السلسلة مخصصة لبروتوكولات DeFi الراغبة في أدوات تحفيز قابلة للبرمجة ووفق معايير دقيقة. تتيح المنصة تحديد معايير كنوع الأصل، مدة الاحتفاظ، وتوفير السيولة، ما يمكّن البروتوكولات من استهداف مكافآت بدقة وتوزيعها تلقائياً بكفاءة عالية. حتى اللحظة، خدم Merkl أكثر من 150 مشروعاً وقام بتوزيع ما يزيد عن 200 مليون دولار من الحوافز عبر سلاسل مثل Ethereum، Arbitrum، وOptimism.

وفي حملة USDe الحالية بين Ethena وAave، تدير Aave سوق الإقراض، وتضبط المعايير، وتطابق الأصول الضمانية، بينما يتولى Merkl منطق توزيع الحوافز وتوزيعها على الشبكة.

وبخلاف هذه الحملة، أسست الشركتان شراكة مستقرة عبر عدة مشاريع، وأبرزها تدخلهما الناجح لمعالجة أزمة فقدان ربط GHO.

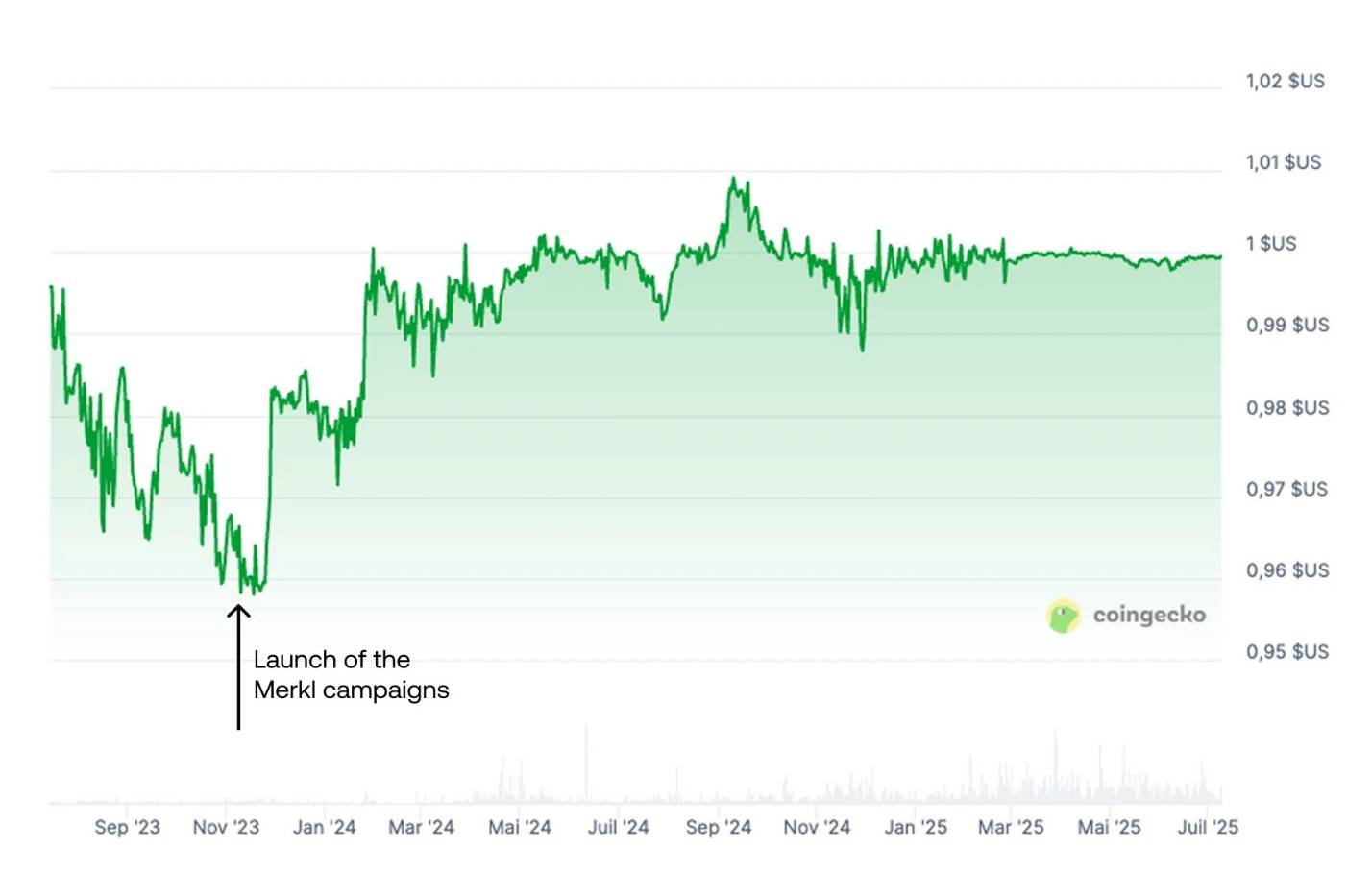

GHO هو العملة المستقرة الأصلية من Aave، والتي يتم إصدارها بضمان فائق من خلال رهن ETH، AAVE أو أصول أخرى. في بداياته، أدى ضعف قبول السوق وقلة السيولة إلى هبوط سعر GHO عن قيمة الارتكاز، إذ تداول بين 0.94 و0.99 دولار، وفقد ارتباطه بالدولار.

أعيد سعر GHO إلى مساره الصحيح بفضل حوافز السيولة التي أطلقتها Aave وMerkl لأزواج GHO/USDC وGHO/USDT على Uniswap V3. صُممت هذه الحوافز لمكافأة مزودي السيولة الذين يركّزون السيولة حول سعر 1 دولار – من خلال قاعدة "القرب من الدولار" – مما زاد عمق التداول في النطاق المطلوب وخلق جداراً للاستقرار السعري على الشبكة. وأتت النتائج بالثمار، فعاد سعر GHO بثبات إلى حدود دولار واحد.

تبرز هذه الحالة دور Merkl المركزي في الاستقرار: فبتفعيل الحوافز القابلة للبرمجة، تحافظ المنصة على كثافة السيولة في المستويات الحرجة. وطالما استمرت المكافآت، يظل السوق مستقراً؛ أما إذا توقفت أو انسحب المزودون بشكل كبير، فقد ينهار الدعم السعري سريعاً.

3. كيف يتحقق عائد 50% سنوياً؟

أطلقت Ethena Labs، في 29 يوليو 2025، وحدة "الرفع السيولي" على منصة Aave. تتطلب هذه الآلية من المستخدمين إيداع sUSDe وUSDe بنسبة 1:1 في Aave لإنشاء مركز مركب مؤهل لعوائد إضافية.

يستفيد المستخدم المؤهل من ثلاثة مصادر للعائد:

- حوافز USDe التي يوزعها Merkl تلقائياً (حالياً نحو 12% سنوياً)

- عائدات البروتوكول على sUSDe، الناتجة من تمويل delta-neutral واستراتيجيات الرهن

- عائد الإيداع الأساسي لدى Aave، الذي يتحدد بناءً على ديناميكيات السوق وطلب السيولة

خطوات المشاركة كالتالي:

- شراء USDe من الموقع الرسمي لـEthena (ethena.fi) أو من منصة لامركزية مثل Uniswap

- رهن USDe لدى Ethena للاستلام رمز sUSDe

- إيداع كميات متساوية من USDe وsUSDe بنسبة 1:1 على Aave

- تفعيل خيار "الاستخدام كضمان" من خلال واجهة Aave

- بعد التحقق من الأهلية، يتعرف Merkl تلقائياً على العناوين المؤهلة ويوزع المكافآت وفق جدول زمني محدد

المصدر: الحساب الرسمي على تويتر

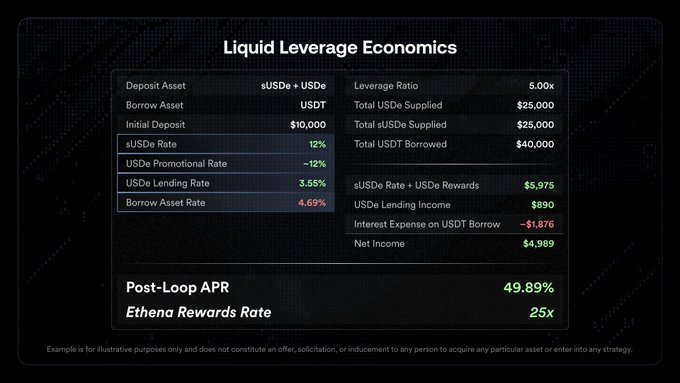

تفاصيل رسمية لحساب العوائد:

الافتراضات: رأس مال 10,000 دولار، رفع مالي مقداره 5 أضعاف، اقتراض بمبلغ 40,000 دولار، مع تقديم ضمان بقيمة 25,000 دولار لكل من USDe وsUSDe.

توضيح بنية الرفع المالي:

تعتمد الاستراتيجية على دورة "اقتراض–إيداع–تكرار" لمضاعفة التعرض. يتم أولاً رهن رأس المال الأساسي، ثم يُستخدم المبلغ المقترض لإيداع مزدوج لكل من USDe وsUSDe بشكل متكرر. وعند تطبيق الرفع المالي 5x، يصل مجموع التعرض إلى 50,000 دولار، ما يزيد من العوائد والمكافآت بشكل ملحوظ.

4. هل تواجه USDe وGHO التحديات الهيكلية ذاتها؟

رغم أن كلاً من USDe وGHO تصدر بضمان من أصول مشفرة، إلا أن آليات التثبيت متباينة بوضوح. يعتمد USDe على نموذج تحوط محايد للمخاطر delta-neutral في الحفاظ على الربط، وقد ظل سعره قريباً من دولار واحد ولم يشهد فقداناً للارتكاز مثل GHO أو أزمات سيولة متعلقة بالحوافز. غير أن نموذج التحوط هذا لا يخلو من المخاطر: فقد تؤدي تقلبات السوق أو توقف الحوافز إلى تعرية نقاط ضعف مشابهة لتلك التي ظهرت في GHO.

تنبع المخاطر أساساً من نقطتين رئيسيتين:

- معدلات التمويل السلبية التي تقضي على العائد أو تحوله سلبياً

عائد sUSDe يتأتى من أرباح LST (رهن ETH وأصول مقابلة) ومن معدلات تمويل إيجابية لعقود ETH القصيرة في المنصات المركزية. حالياً، يدفع المضاربون بالشراء (longs) للمراكز القصيرة (shorts) والعائد إيجابي. إذا انعكس السوق وسيطر البيع، فقد تتحول معدلات التمويل إلى السالب ويضطر البروتوكول لدفع تكاليف التحوط، ما يخفض أو يلغي العائد كلياً. صندوق التأمين التابع لـEthena يوفر حماية، لكن قدرته على تغطية فترات الانخفاض طويلة الأمد غير واضحة. - انتهاء الحوافز → زوال العائد الترويجي البالغ 12%

في الوقت الحالي، توفر حملة Liquid Leverage على Aave حافزاً مؤقتاً نسبته 12% على USDe. بانتهاء الحملة، ينخفض العائد إلى العائد الأساسي للسند sUSDe (معدل delta-neutral + أرباح LST) بالإضافة إلى عائد الإيداع في Aave – وقد لا يتجاوز المجموع 15–20%. ومع وجود رفع مالي كبير (مثلاً 5x)، يقلل معدل الاقتراض على USDT (حالياً 4.69%) من العائد الفعلي. في سيناريو متطرف (تمويل سلبي وارتفاع معدلات الاقتراض)، قد ينعدم العائد أو يصبح سلبياً.

إذا انتهت الحوافز مع انخفاض سعر ETH وتحولت معدلات التمويل إلى السالب، سيتعرض نموذج التحوط في USDe لضغط كبير. وقد يختفي عائد sUSDe أو ينقلب سلبياً، فيدفع ذلك المستخدمين للاسترداد الجماعي ما يضغط على ربط USDe. هذا التلاقي بين عدة سلبيات يمثل جوهر المخاطر النظامية في هيكلية Ethena، ويرجح أنه الدافع وراء التحفيزات المكثفة الحالية.

5. هل ارتفاع ETH بالضرورة مؤشر لاستقرار النظام؟

يعتمد استقرار USDe على الرهن الفوري لعملة ETH والتحوط بالمشتقات، ما يضع صندوق رأس المال أمام ضغوط خروج عند ارتفاع ETH. فحين يقترب ETH من قمم سعرية متوقعة، يسارع المستخدمون لاسترداد أصولهم المُرهونة لجني الأرباح أو البحث عن فرص أفضل، ما يؤدي إلى سلسلة معروفة: "سوق صاعدة لـETH → خروج LST → انكماش USDe".

تُظهر بيانات DeFiLlama أن القيمة الإجمالية المقفلة TVL في USDe وsUSDe تراجعت بسرعة مع ارتفاع ETH في يونيو 2025، دون تزامن مع رفع في العوائد السنوية. وهو ما يخالف دورة السوق الصاعدة السابقة (نهاية 2024)، حين تراجعت TVL تدريجياً بعد ذروة ETH دون اندفاع فوري للاسترداد.

في الدورة الحالية، تشهد TVL والعوائد السنوية انخفاضاً متزامناً – ما يوحي بتزايد قلق المستخدمين من استمرارية عوائد sUSDe. وعندما تتبدى ثغرات نموذج delta-neutral بفعل تقلبات السوق وتغير معدلات التمويل، يتسارع المستخدمون نحو الخروج الوقائي. وهذا لا يكبح نمو USDe فقط، بل يزيد من مخاطر الانكماش أثناء موجات صعود ETH.

الخلاصة

في المجمل، فإن عائد 50% السنوي المعلن ليس مستوى أساسياً مستداماً للبروتوكول، بل ناتج عن تراكب حوافز خارجية (توزيعات Merkl + شراكة Aave). إذا استمرت أسعار ETH مرتفعة، أو توقفت الحوافز، أو تحولت معدلات التمويل إلى السالب، سيتعرض نموذج delta-neutral للعوائد في USDe لضغوط كبيرة، ما يضغط عوائد sUSDe بسرعة لتصل للصفر أو ما دونه – ويهدد استقرار الربط.

البيانات الأخيرة توضح تراجع TVL في USDe وsUSDe تزامناً مع ارتفاع ETH، من دون ارتفاع في العائدات. هذا النمط ("خروج السيولة أثناء الارتفاعات السعرية") يكشف أن السوق بدأ يتوقع المخاطر مبكراً. ومثل أزمة ربط GHO، يتعلق استقرار سيولة USDe حالياً بشكل أساسي باستمرارية برامج دعم الحوافز.

وسيكون لمصير هذه الحوافز – وما إذا كانت ستمنح البروتوكول وقتاً كافياً للتكيّف البنيوي – الدور الحاسم في ما إذا كانت USDe ستتمكن فعلاً من أن تصبح "الركيزة الثالثة" في منظومة العملات المستقرة.

إخلاء المسؤولية:

- تمت إعادة نشر هذه المقالة من TechFlow. جميع حقوق النشر محفوظة للمؤلف الأصلي Trendverse Lab. للاستفسارات حول إعادة النشر، يرجى التواصل مع فريق Gate Learn للمعالجة الفورية.

- إخلاء مسؤولية: الآراء والمعلومات الواردة في هذه المقالة تعبّر عن رأي الكاتب فقط ولا تشكل نصيحة استثمارية.

- تمت ترجمة نسخ أخرى من هذه المقالة إلى لغات مختلفة بواسطة فريق Gate Learn. ما لم يُذكر Gate، يُمنع إعادة إنتاج أو توزيع أو استخدام المقالات المترجمة دون إذن رسمي.

مشاركة

المحتوى

المقالات ذات الصلة

ما هي العملات المستقرة (Stablecoins)؟

ما هو USDe؟ كشف أساليب الربح المتعددة لـ USDe

USDC ومستقبل الدولار

بوابة البحث: تطور العملات الرقمية: منصة التداول وحجم التداول

عملة مستقرة جديدة لـ Tether USDT0: كيف تختلف عن USDT؟