احتمال تحول التمويل اللامركزي (DeFi) إلى التمويل المركزي (CeFi): الحقائق الكامنة وراء توجه إعادة شراء الرموز الرقمية

عندما قدم مسؤولو Uniswap اقتراحهم "UNIfication" في 10 نوفمبر، بدا وكأنه إعادة هيكلة مؤسسية أكثر من كونه تحديثاً تقنياً للبروتوكول.

يهدف المخطط إلى تفعيل رسوم البروتوكول غير النشطة، وتوجيهها عبر نظام خزانة جديد على السلسلة، واستخدام العائدات لشراء وحرق رموز UNI. يشبه هذا النموذج برامج إعادة شراء الأسهم في قطاع التمويل التقليدي.

وفي اليوم التالي، قدمت Lido آلية مشابهة؛ إذ اقترحت الـ DAO نظام إعادة شراء آلية يوجه فائض إيرادات التخزين نحو إعادة شراء رمز الحوكمة الخاص بها، LDO، عندما يتجاوز سعر Ethereum مبلغ 3,000 دولار أمريكي وتزيد الإيرادات السنوية عن 40 مليون دولار أمريكي.

صُمم هذا النهج ليكون مضاداً للدورة الاقتصادية، إذ يزداد نشاطه في الأسواق الصاعدة ويصبح أكثر تحفظاً عند تشديد الظروف.

تشكل هذه المبادرات تحولاً محورياً في قطاع التمويل اللامركزي.

فبعد سنوات من سيطرة رموز الميم وحملات السيولة المحفزة، تعيد بروتوكولات DeFi الكبرى تموضعها بالتركيز على ركائز السوق الأساسية: الإيرادات، وجمع الرسوم، وكفاءة رأس المال.

ومع هذا التحول، يواجه القطاع تساؤلات صعبة تتعلق بالسيطرة والاستدامة، وما إذا كان منطق الشركات بدأ يطغى على مبادئ اللامركزية.

المنطق المالي الجديد للتمويل اللامركزي

خلال معظم عام 2024، اعتمد نمو DeFi على الزخم الثقافي، وبرامج التحفيز، وتعدين السيولة. تشير إعادة تفعيل الرسوم واعتماد نماذج إعادة الشراء مؤخراً إلى توجه لربط قيمة الرموز مباشرة بأداء الأعمال.

في حالة Uniswap، خطة تقاعد ما يصل إلى 100 مليون UNI تعيد صياغة دور الرمز ليصبح أقرب إلى مطالبة اقتصادية على البروتوكول، حتى وإن كان يفتقر للحماية القانونية أو حقوق التدفق النقدي المرتبطة بالأسهم.

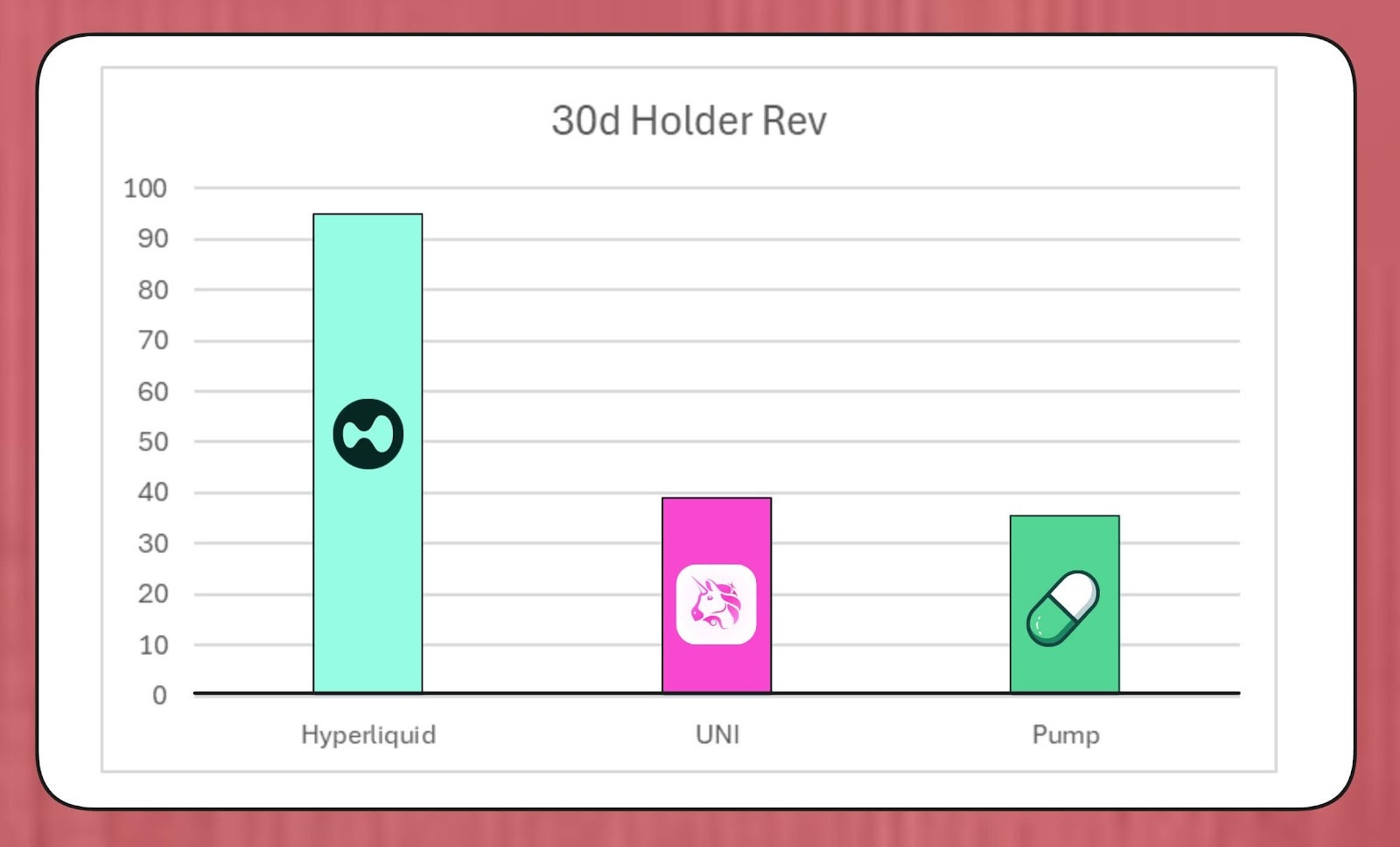

حجم هذه البرامج ملموس. يقدر الباحث في MegaETH Labs، BREAD، أن Uniswap يمكنه تحقيق حوالي 38 مليون دولار أمريكي شهرياً لإعادة شراء الرموز وفقاً لافتراضات الرسوم الحالية.

هذا المبلغ يتجاوز سرعة إعادة شراء Pump.fun ويقل عن تقدير Hyperliquid البالغ 95 مليون دولار أمريكي.

Hyperliquid مقابل Uniswap مقابل Pump.fun في إعادة شراء الرموز (المصدر: Bread)

يمكن للهيكل المقترح لدى Lido أن يدعم قرابة 10 ملايين دولار أمريكي سنوياً في إعادة الشراء، حيث يتم ربط LDO المقتنى بـ wstETH وإيداعهما في أحواض السيولة لتعزيز عمق التداول.

وتتسارع مبادرات مماثلة في بروتوكولات أخرى؛ إذ توجه Jupiter نصف الإيرادات التشغيلية إلى إعادة شراء JUP، وتخصص dYdX ربع رسوم الشبكة لإعادة الشراء وحوافز للمُدققين. كما وضعت Aave خططاً لالتزام حتى 50 مليون دولار أمريكي سنوياً لإعادة الشراء عبر الخزانة.

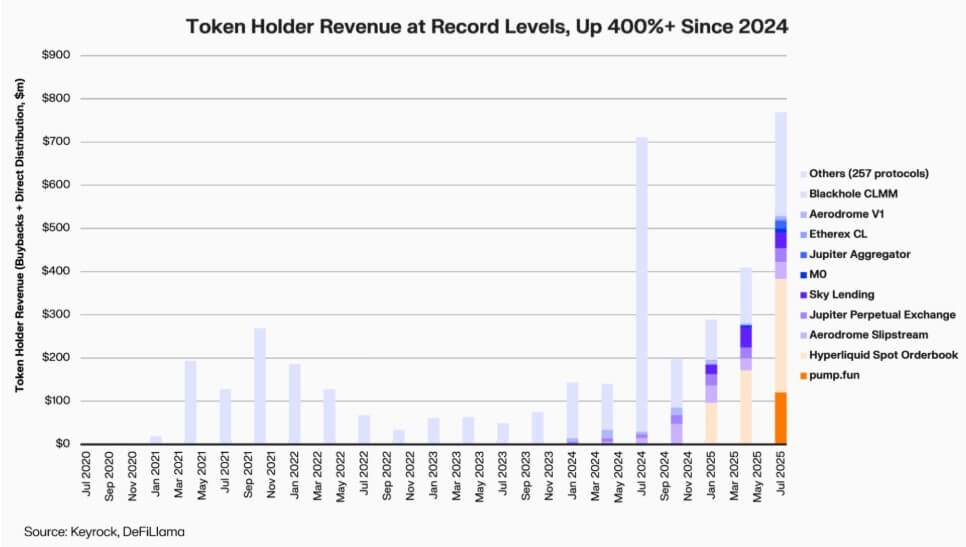

تشير بيانات Keyrock إلى أن توزيعات حاملي الرموز المرتبطة بالإيرادات ارتفعت أكثر من خمسة أضعاف منذ عام 2024. وفي شهر يوليو فقط، أنفقت البروتوكولات نحو 800 مليون دولار أمريكي على عمليات إعادة الشراء والحوافز.

إيرادات حاملي بروتوكولات DeFi (المصدر: Keyrock)

حالياً، يتدفق نحو 64% من الإيرادات في البروتوكولات الكبرى إلى حاملي الرموز، وهو تحول كبير عن الدورات السابقة التي فضلت إعادة الاستثمار على التوزيع.

تعكس هذه الديناميكية قناعة متزايدة بأن الندرة والإيرادات المتكررة أصبحت محور سردية القيمة في DeFi.

مأسسة اقتصاديات الرموز

تعكس موجة إعادة شراء الرموز توافق DeFi المتزايد مع التمويل المؤسسي.

تعتمد بروتوكولات DeFi على مقاييس معروفة مثل نسب السعر إلى المبيعات، وحدود العائد، ومعدلات التوزيع الصافية، لشرح القيمة للمستثمرين الذين يقيمونها على غرار شركات النمو.

يوفر هذا التقارب لمديري الصناديق لغة تحليلية موحدة، لكنه يفرض أيضاً متطلبات للانضباط والإفصاح لم يكن نظام DeFi مصمماً لتلبيتها.

أشار تحليل Keyrock بالفعل إلى أن معظم البرامج تعتمد بشكل كبير على احتياطيات الخزانة الحالية، وليس على تدفقات نقدية متكررة ومستدامة.

قد يدعم هذا النهج الأسعار على المدى القصير، لكنه يثير تساؤلات حول الاستدامة طويلة الأمد، خاصة في الأسواق التي ترتبط فيها إيرادات الرسوم بدورية السوق وارتفاع أسعار الرموز.

كما يجادل محللون مثل Marc Ajoon من Blockworks بأن عمليات إعادة الشراء التقديرية غالباً ما يكون تأثيرها في السوق محدوداً، ويمكن أن تعرض البروتوكولات لخسائر غير محققة في حال تراجع أسعار الرموز.

وانطلاقاً من ذلك، يدعو Ajoon إلى أنظمة قائمة على البيانات تعدل تلقائياً: نشر رأس المال عند انخفاض التقييمات، وإعادة الاستثمار عند ضعف مؤشرات النمو، وضمان أن تعكس عمليات إعادة الشراء الأداء التشغيلي الفعلي وليس الضغط المضاربي.

وقد صرح قائلاً:

“في شكلها الحالي، إعادة الشراء ليست حلاً سحرياً... فبسبب سردية إعادة الشراء، يتم تفضيلها بشكل مطلق على طرق أخرى قد تحقق عائداً أعلى.”

يتبنى مدير الاستثمار في Arca، Jeff Dorman، رؤية أشمل.

بحسب رأيه، بينما تقلل عمليات إعادة الشراء المؤسسية من الأسهم القائمة، فإن الرموز الرقمية توجد ضمن شبكات لا يمكن تعديل عرضها عبر إعادة هيكلة تقليدية أو أنشطة الدمج والاستحواذ.

لذا، يؤدي حرق الرموز إلى دفع البروتوكول نحو نظام موزع بالكامل، بينما يوفر الاحتفاظ بها مرونة للإصدار مستقبلاً إذا استدعت الحاجة أو خطط النمو. وهذه الثنائية تجعل قرارات تخصيص رأس المال أكثر أهمية في عالم الرموز الرقمية مقارنة بأسواق الأسهم.

مخاطر جديدة تظهر

رغم وضوح المنطق المالي لإعادة الشراء، فإن أثرها على الحوكمة لا يزال معقداً.

على سبيل المثال، سيؤدي اقتراح UNIfication من Uniswap إلى نقل التحكم التشغيلي من المؤسسة المجتمعية إلى Uniswap Labs، وهي جهة خاصة. أثار هذا التمركز قلق المحللين من احتمال إعادة ظهور الهياكل الهرمية التي صُممت الحوكمة اللامركزية لتجنبها.

وفي هذا السياق، أشار باحث DeFi، Ignas، إلى أن:

“الرؤية الأصلية للامركزية في عالم الكريبتو تواجه تحديات.”

وأوضح Ignas أن هذه الديناميكية ظهرت خلال السنوات الماضية، وتجلت في استجابة بروتوكولات DeFi للمشاكل الأمنية من خلال الإغلاق الطارئ أو القرارات السريعة الصادرة عن الفرق الأساسية.

وبحسب رأيه، يكمن القلق في أن تركز السلطة، حتى لو كان مبرراً اقتصادياً، يضعف الشفافية ويحد من مشاركة المستخدمين.

ومع ذلك، يرى المؤيدون أن هذا التمركز قد يكون عملياً أكثر من كونه أيديولوجياً.

يصف Eddy Lazzarin، المدير التقني في A16z، نموذج UNIfication بأنه حلقة مغلقة يتدفق فيها دخل البنية التحتية اللامركزية مباشرة إلى حاملي الرموز.

وأضاف أن الـ DAO سيظل يحتفظ بالسلطة لإصدار رموز جديدة من أجل التطوير المستقبلي، لتحقيق التوازن بين المرونة والانضباط المالي.

هذا التوتر بين الحوكمة الموزعة والتنفيذ التنفيذي ليس جديداً، لكن أثره المالي أصبح ملموساً أكثر.

البروتوكولات الرائدة تدير الآن خزائن تصل قيمتها إلى مئات الملايين من الدولارات، وتؤثر قراراتها الاستراتيجية على أنظمة السيولة بالكامل. ومع نضوج اقتصاديات DeFi، تتحول نقاشات الحوكمة من الفلسفة إلى التأثير المالي المباشر.

اختبار نضج التمويل اللامركزي

تُظهر موجة إعادة شراء الرموز المتسارعة أن قطاع التمويل اللامركزي يتطور ليصبح أكثر تنظيماً ويعتمد على المقاييس الدقيقة؛ حيث أصبحت وضوح التدفقات النقدية، ومساءلة الأداء، ومواءمة المستثمرين محل التجارب الحرة التي كانت تميز المجال سابقاً.

ومع هذا النضج، تظهر مخاطر جديدة: قد تزداد مركزية الحوكمة، وقد يعتبر المنظمون عمليات إعادة الشراء توزيعات أرباح بحكم الواقع، وقد تتحول الفرق من الابتكار إلى الهندسة المالية.

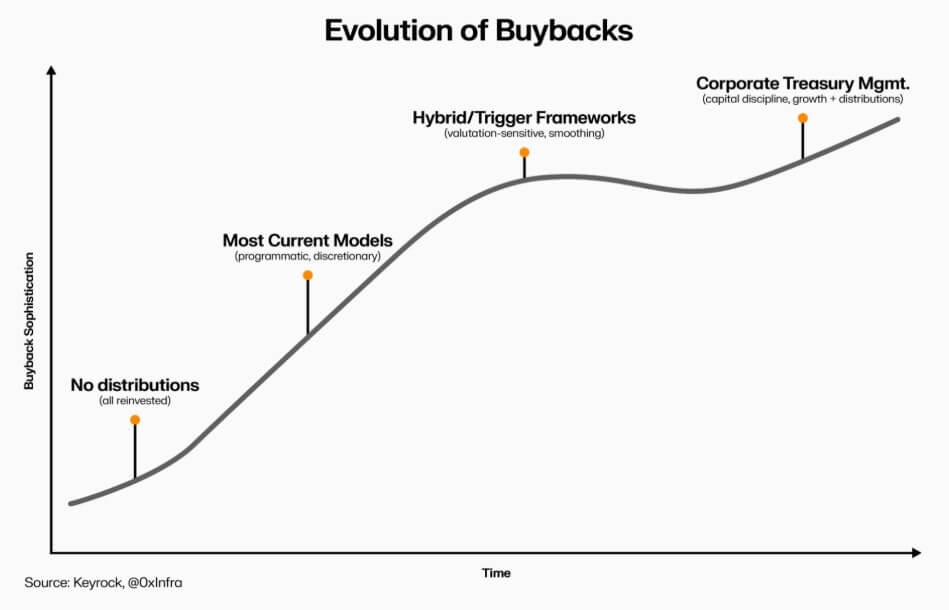

سيعتمد نجاح هذا التحول على التنفيذ الدقيق؛ إذ يمكن للنماذج البرمجية أن تضمن الشفافية وتحافظ على اللامركزية عبر الأتمتة على السلسلة، بينما قد تضر أطر إعادة الشراء التقديرية بالمصداقية والوضوح القانوني رغم سرعة تطبيقها.

تطور إعادة شراء رموز DeFi (المصدر: Keyrock)

في المقابل، قد توفر الأنظمة الهجينة التي تربط عمليات إعادة الشراء بمقاييس الشبكة القابلة للقياس والتحقق حلاً وسطاً، رغم أن القليل منها أثبت مرونته في الأسواق الفعلية.

الواضح أن تعامل قطاع DeFi مع التمويل التقليدي تجاوز مجرد التقليد، إذ أصبح يدمج مبادئ الإدارة المالية، وتخصيص رأس المال، وحصافة الميزانية دون التخلي عن طبيعته المفتوحة المصدر.

تُعد عمليات إعادة شراء الرموز مثالاً على هذا التقارب، فهي تجمع بين السلوك السوقي والمنطق الاقتصادي. نتيجة لذلك، تتحول البروتوكولات إلى منظمات تعتمد على الإيرادات وتموّل نفسها بنفسها، وتخضع للمساءلة أمام المجتمعات. ويُقاس نجاحها بناءً على التنفيذ وليس على الأيديولوجيا.

تنويه:

- تم إعادة نشر هذه المقالة من [CryptoSlate]. جميع الحقوق محفوظة للمؤلف الأصلي [Oluwapelumi Adejumo]. في حال وجود اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم اتخاذ الإجراءات اللازمة فوراً.

- إخلاء مسؤولية: الآراء والتوجهات الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تمثل نصيحة استثمارية بأي شكل.

- ترجمة المقالة إلى لغات أخرى تمت بواسطة فريق Gate Learn. ما لم يرد خلاف ذلك، يحظر نسخ أو توزيع أو انتحال المقالات المترجمة.

مشاركة

المحتوى

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟