TL;DR

أريد أن أسجل بعض الأفكار التي كنت أفكر فيها - وهي كيف يمكن أن يؤدي البيتكوين خلال تحول كبير في تدفقات رأس المال العالمية، شيء لم يجربه حقا من قبل. أعتقد أنه بمجرد انتهاء مرحلة التخلص، يمكن أن يكون هذا تداول لا يصدق. في هذه المقالة، أقسم تفكيري. لنقم بالانغماس.

ما هي العوامل الرئيسية التي دفعت سعر بيتكوين تاريخيًا؟

أنا أبني على عمل مايكل هاول بشأن العوامل التاريخية لحركات أسعار البيتكوين، واستخدام تلك الأساس لفهم أفضل كيف يمكن أن تتطور هذه التيارات المتقاطعة في المستقبل القريب.

كما هو موضح في الرسم البياني أعلاه، تشمل عوامل دعم بيتكوين:

منذ عام 2021، الإطار البسيط الذي استخدمته لتقييم الرغبة في المخاطر، وأداء الذهب، والسيولة العالمية يركز على نسبة العجز المالي مقارنة بالناتج المحلي الإجمالي. تقدم هذه المقياس قراءة سريعة حول الاندفاع المالي الذي سيطر على الأسواق العالمية منذ عام 2021.

عجز مالي أعلى (كنسبة من الناتج المحلي الإجمالي) يؤدي ميكانيكياً إلى تضخم أعلى، وناتج محلي إجمالي أعلى، وبالتالي، إيرادات شركات إجمالية عالية—نظرًا لأن الإيرادات هي رقم افتراضي. بالنسبة للشركات القادرة على استغلال اقتصاديات الحجم، هذا يعني أخبار جيدة بالنسبة لنمو الأرباح.

إلى حد كبير، لعبت السياسة النقدية دورًا ثانويًا مقارنة بالتحفيز المالي، الذي كان السائق الرئيسي وراء نشاط الأصول المحفوف بالمخاطر. من الرسم البياني المحدث بانتظام بواسطة @BickerinBrattle، من الواضح أن الاندفاع النقدي في الولايات المتحدة متبلور للغاية مقارنة بالسياسة المالية بحيث سأضعه جانباً الآن.

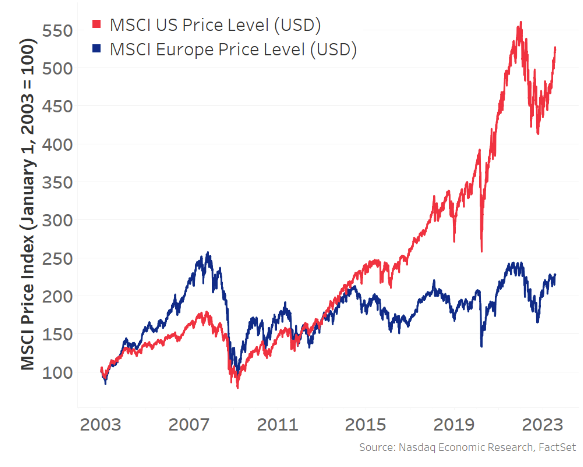

كما هو موضح في الرسم البياني أدناه، يمكننا ملاحظة من البيانات عن الاقتصاديات الغربية الرئيسية المتقدمة أن عجز الميزانية الأمريكية كنسبة من الناتج المحلي الإجمالي أعلى بشكل كبير من أي بلد آخر.

نظرًا لوجود عجز كبير في الولايات المتحدة، فإن نمو الدخل لا يزال سائدًا، مما يؤدي إلى تفوق سوق الأسهم الأمريكية بشكل كبير على الاقتصادات الحديثة الأخرى:

وقد جعلت هذه الديناميكية سوق الأسهم الأمريكية محركا هامشيا رئيسيا لنمو الأصول الخطرة ، وتأثير الثروة ، والسيولة العالمية. ونتيجة لذلك، أصبحت الولايات المتحدة الوجهة الأكثر تفضيلا لتدفقات رأس المال العالمية. إن ديناميكية تدفق رأس المال هذه، جنبا إلى جنب مع العجز التجاري الهائل، تعني أن الولايات المتحدة تتلقى السلع في مقابل حصول الأجانب على الدولارات، والتي يعيدون استثمارها بعد ذلك في الأصول المقومة بالدولار (فكر في سندات الخزانة و MAG7). وهكذا، أصبحت الولايات المتحدة المحرك الرئيسي لشهية المخاطرة العالمية:

الآن، عائدًا إلى عمل مايكل هاول. لمدة عقدين من الزمان، كانت الرغبة في المخاطرة والسيولة العالمية يقودها في المقام الأول الولايات المتحدة، وقد تسارع هذا الاتجاه منذ جائحة كوفيد-19 بسبب عجز أمريكا المالي الضخم نسبيًا.

لذلك، بينما يُعتبر البيتكوين أصل سيولة عالمي (غير محدود للولايات المتحدة)، إلا أنه أظهر ترابطًا إيجابيًا مع سوق الأسهم الأمريكي، وأصبح هذا العلاقة أكثر وضوحًا منذ عام 2021.

الآن، أعتقد أن هذه الارتباط بالسوق الأمريكية للأسهم هو عارٍ. عندما أستخدم مصطلح "الارتباط الزائف" هنا، أعني ذلك من الناحية الإحصائية، لأنني أعتقد أن هناك متغيرًا سببيًا ثالثًا لم يظهر في تحليل الارتباط ولكنه في الواقع هو القوة الدافعة. أقول إن هذا المتغير هو السيولة العالمية، التي، كما توصلنا إليه أعلاه، كانت مسيطرة عليها الولايات المتحدة خلال العقد الماضي.

بينما نغوص عميقًا في حفرة الأرنب الإحصائية، يجب علينا أيضًا تحديد السببية، وليس فقط الارتباط. لحسن الحظ، قام مايكل هاول أيضًا بعمل ممتاز هنا، باستخدام اختبارات السببية غرانجر لتحديد العلاقة السببية بين السيولة العالمية وبيتكوين.

هل يمكن أن يكون هذا مرجعنا الابتدائي؟

بيتكوين يتم تحريكه في المقام الأول بواسطة السيولة العالمية، ونظرًا لأن الولايات المتحدة كانت دائمًا المحرك الرئيسي وراء زيادة السيولة العالمية، فقد ظهر ارتباط زائف.

الآن، في الشهر الماضي، بينما كنا جميعًا نتكهن في سياسات ترامب التجارية وأهداف رأس المال العالمي وإعادة ترتيب السيولة بشكل مرتب، ظهرت بعض السرديات السائدة. أنا أصنفها على النحو التالي:

ترغب إدارة ترامب في تقليل العجز التجاري مع الدول الأخرى. ميكانيكيًا، يعني هذا أقل عدد من الدولارات تتدفق إلى الخارج، ولن تُستثمر تلك الدولارات في أصول الولايات المتحدة بعد الآن. بدون هذا التقليل، لا يمكن للعجز التجاري أن ينكمش.

تعتقد إدارة ترامب أن العملات الأجنبية تتضعف بشكل اصطناعي، مما يقوي الدولار اصطناعيًا. هدفهم إعادة التوازن في هذا الصدد. بإختصار، سيؤدي دولار أضعف وعملات أجنبية أقوى إلى ارتفاع أسعار الفائدة في الخارج، مما يحث رؤوس الأموال على العودة إلى الوطن بحثًا عن معدلات أفضل وأوراق مالية داخلية تستفيد من تعديلات صرف أموال إيجابية.

إن نهج ترامب القائم على "إطلاق النار أولا، وطرح الأسئلة لاحقا" في المفاوضات التجارية يدفع بقية العالم - الذي يعاني عجزه المالي من عجز ضئيل مقارنة بالولايات المتحدة - إلى زيادة الاستثمار الحكومي في الدفاع والبنية التحتية والحمائية الواسعة، والسعي لتحقيق قدر أكبر من الاكتفاء الذاتي. وبغض النظر عما إذا كانت مفاوضات التعريفة الجمركية ستهدأ (باستثناء الصين)، أعتقد أن المارد قد خرج من القمقم، وستواصل البلدان اتباع هذا المسار.

تريد ترامب من البلدان الأخرى زيادة الإنفاق على الدفاع كنسبة من الناتج المحلي الإجمالي والمساهمة بمزيد في حلف شمال الأطلسي، حيث تحملت الولايات المتحدة عبء غير متناسب. وهذا أيضًا يزيد من العجز المالي.

سأضع جانباً وجهات نظري الشخصية حول هذه الأفكار - فقد تمت مشاركة العديد منها بالفعل - وبدلاً من ذلك، سأركز على النتائج المنطقية لهذه السرديات إذا استمرت في الظهور:

سيترك رأس المال الأصول المقومة بالدولار ويعود إلى دياره. وهذا يعني أداء سيء لأسهم الولايات المتحدة مقارنة ببقية أنحاء العالم، وارتفاع عوائد السندات، وانخفاض قيمة الدولار.

هذا الرأسمال يعود إلى الأماكن حيث لن تكون العجز المالي مقيدة بعد الآن. ستبدأ الاقتصاديات الحديثة الأخرى بالإنفاق والطباعة لتمويل هذه العجز الموسعة.

بينما تستمر الولايات المتحدة في التحول من شريك رأسمالي عالمي إلى موقف أكثر حمائية، سيضطر حاملو الأصول بالدولار إلى بدء تسعير عوائد الاستثمار بمخاطر أعلى تتعلق بهذه الأصول السابقة 'الآمنة' وتخصيص مزيد من هوامش السلامة لها. عند حدوث هذا، سوف ترتفع عوائد السندات، وسيسعى البنوك المركزية الأجنبية إلى تنويع الأصول في القائمة—مبتعدة عن سندات الخزانة الأمريكية النقية نحو سلع محايدة أخرى مثل الذهب. وبالمثل، قد تسعى صناديق الثروة السيادية وصناديق التقاعد في الخارج أيضًا إلى تحقيق تنويع أكبر في محافظها.

السرد المعاكس هو أن الولايات المتحدة تظل مركز الابتكار والنمو الدافع بالتكنولوجيا، ولا يمكن لأي بلد أن يطيح بها. أوروبا، بوجود بيروقراطية كثيرة واشتراكية، لا يمكنها متابعة رأس المالية بالطريقة التي تفعلها الولايات المتحدة. أعرب عن تعاطفي مع هذا الرأي. إنه يقترح أن هذا قد لا يكون اتجاهًا على مدى عدة سنوات ولكن قد يكون تعديلاً في الأجل المتوسط، حيث يمكن أن تحد من تقييمات هذه الأسماء التكنولوجية صعودها على مرحلة معينة.

بالعودة إلى عنوان هذه المقالة، التجارة بعد التجارة، تُعتبر التجارة الأولى بيع الأصول الدولارية المملوكة بشكل زائد التي يعتمد عليها العالم بأسره، تجنبًا للتخفيض المستمر. نظرًا لأن هذه الأصول مفضلة بشدة عالميًا، يمكن أن يتحول هذا التفكيك إلى فوضى عندما يصطدم مديرو الصناديق الكبيرة واللاعبون المضاربون مثل صناديق التحوط متعددة الاستراتيجيات ذات الوقف الصارم بحدود المخاطر. عند حدوث ذلك، يأتي يوم النداء بالهامش - يتم بيع كل شيء للحصول على نقد. تعمل الصناعة حاليًا على هذه العملية، مستعدة بمسحوقها الجاف.

ومع ذلك، بينما تستقر هذه الاتجاه الهابط، يبدأ التداول التالي - الذي يتميز بمحفظة متنوعة أكثر: الأسهم الأجنبية، السندات الأجنبية، الذهب، السلع، وحتى البيتكوين.

خلال هذه الأيام السوقية المتقلبة وأيام عدم وجود نداء هامشي، بدأنا بالفعل في رؤية هذا النمط يتبلور. فمؤشر الدولار في انخفاض، والأوراق المالية الأمريكية تحقق أداءً دون المستوى، والذهب في صعود، وأظهرت بيتكوين أداءً نسبيًا قويًا بشكل مفاجئ مقارنة بالأسهم التكنولوجية الأمريكية التقليدية.

أعتقد أنه عندما يحدث هذا التحول، ستتحول النمو الهامشي في السيولة العالمية إلى ديناميكية تمامًا على العكس تمامًا مما اعتدنا عليه. سيتحمل بقية العالم مسؤولية زيادة السيولة العالمية ورغبة المخاطرة.

أثناء النظر في المخاطر المتنوعة في بيئة حرب التجارة العالمية هذه، أشعر بالقلق بشأن المخاطر الطرفية للانغماس بعمق في الأصول الأجنبية، نظرًا لإمكانية ظهور عناوين الرسوم الجمركية الغير مرغوب فيها التي يمكن أن تؤثر بشدة على تلك الأصول. لهذا السبب، أرى الذهب والبيتكوين كأدوات نظيفة للتنويع العالمي في هذه الانتقال.

كان الذهب في وضع انفجار مطلق، مما أدى إلى تحقيق أعلى مستويات جديدة يوميًا، مما يعكس هذا التغيير في النظام. ومع ذلك، فقد قامت عملة البيتكوين بأداء متفاجئ جيدًا خلال هذا التحول، لكن ترابطها بمستوى الرغبة في المخاطرة قد حد من إمكانياتها حتى الآن - فإنها لم تواكب الأداء الاستثنائي للذهب.

لذلك، وأثناء تحركنا نحو إعادة توازن رأس المال العالمي، أعتقد أن "التجارة بعد التجارة" هي بيتكوين.

عندما أقارن هذا الإطار مع عمل هاول ذي الصلة، أرى القطع تتناسب معًا:

سوق الأسهم الأمريكي لا يتأثر بالسيولة العالمية بحد ذاتها، ولكن بالسيولة كما يتم قياسها من خلال الدفعة المالية وبعض تدفقات رأس المال (التي قد تتوقف أو حتى تتناقص كما أكدنا للتو). ومع ذلك، بيتكوين هو أصل عالمي ويعكس رؤية أوسع للسيولة العالمية.

مع تحديد هذه السردية بشكل أكبر واستمرار المخصصين لتحديد المخاطر في إعادة التوازن، أعتقد أن شهية المخاطر ستكون مدفوعة من قبل بقية العالم، وليس الولايات المتحدة.

لقد أدى الذهب بشكل استثنائي بالفعل، لذا بالنسبة للجانب المتعلق بالذهب من بيتكوين، تمت الموافقة على ذلك.

مع كل هذا في مكانه، أرى لأول مرة إمكانية أن ينفصل البيتكوين عن الأسهم التكنولوجية الأمريكية في الأسواق المالية. أعلم - إنها مكالمة صعبة وغالبًا ما تشير إلى القمم المحلية للبيتكوين. ولكن هذه المرة، هناك إمكانية حقيقية لتحول معنوي في تدفقات رأس المال، مما يمكن أن يجعله مستدامًا.

لذلك بالنسبة لي، بوصفي تاجرًا ماكرو يسعى للمخاطر، يبدو بيتكوين كأنه التجارة الأنظف بعد التجارة. لا يمكن فرض رسوم على بيتكوين. إنها لا تهتم بالحدود. إنها توفر تعرضًا عالي البيتا لمحفظة بدون المخاطر الحالية المرتبطة بتكنولوجيا المعلومات في الولايات المتحدة. لا يجب أن أراهن على اتحاد الاتحاد الأوروبي في تجاوز مشاكله. وتوفر تعرضًا نقيًا للسيولة العالمية - ليس فقط السيولة الأمريكية.

هذا هو نوع الآلية السوقية التي وُلد بيتكوين لخدمتها. عندما تستقر الأمور، سيكون الحصان الأسرع. تسريع.

إخلاء المسؤولية:

تم نشر هذه المقالة من [ X]. كل حقوق الطبع والنشر تنتمي إلى الكاتب الأصلي [@fejau_inc]. إذا كانت هناك اعتراضات على هذا النقل، يرجى الاتصال بالبوابة تعلمالفريق، وسيتولون بالأمر على الفور.

تنصل المسؤولية: الآراء والآراء المعبر عنها في هذه المقالة هي فقط تلك للكاتب ولا تشكل أي نصيحة استثمارية.

يتم إجراء ترجمات المقال إلى لغات أخرى من قبل فريق Gate Learn. ما لم يذكر غير ذلك، فإن نسخ أو توزيع أو سرقة المقالات المترجمة ممنوع.