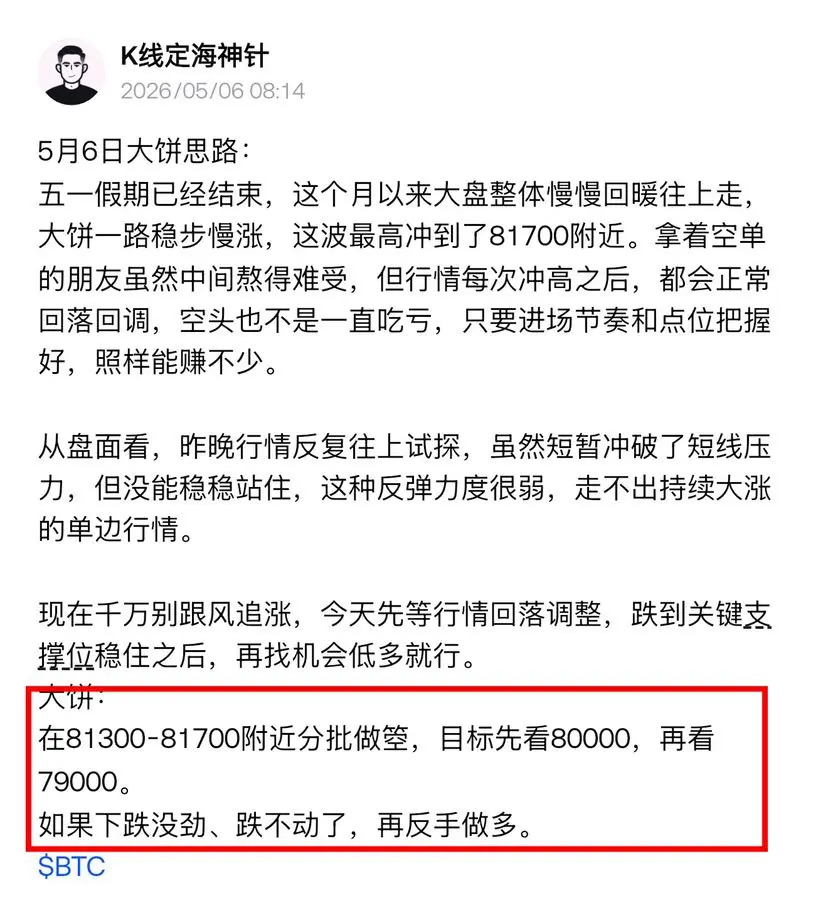

OPC透明公平、社区自治、通缩赋能的模式,真心看好项目长远发展,加入OPC联盟,紧跟步伐、全力共建,抱团取暖,一起共赢起飞🔥

- 赞赏

- 点赞

- 评论

- 转发

- 分享

比特币在趋势线支撑上保持强势!📈

BTC目前正守在其主要趋势线支撑之上——价格约在$78.000附近,并仍稳稳站在这一水平之上。

接下来需要重点留意的主要阻力位?$79.500 🔥

如果比特币突破这一区域,我们或许会看到从这里开始更强的上涨动能。请持续关注这一水平——这可能就是所有人都在等待的突破信号!

你怎么看?BTC是否正准备迎来一波上冲,还是阻力将继续坚守?把你的想法留在下方!👇

@Gate_Square #GateSquare #BTC #Bitcoin #CryptoAnalysis

BTC目前正守在其主要趋势线支撑之上——价格约在$78.000附近,并仍稳稳站在这一水平之上。

接下来需要重点留意的主要阻力位?$79.500 🔥

如果比特币突破这一区域,我们或许会看到从这里开始更强的上涨动能。请持续关注这一水平——这可能就是所有人都在等待的突破信号!

你怎么看?BTC是否正准备迎来一波上冲,还是阻力将继续坚守?把你的想法留在下方!👇

@Gate_Square #GateSquare #BTC #Bitcoin #CryptoAnalysis

BTC-0.28%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

会员2420空吃大肉🥩,快订阅稳健盈利不爆仓

2,047

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 1

- 评论

- 转发

- 分享

🚨 新:美国一项加密货币法案背后的Momentum正在增强,该法案可能建立明确的监管,并支持Trump推动美国成为全球加密货币中心的目标。

#BitcoinHoldsFirmAbove80K

查看原文#BitcoinHoldsFirmAbove80K

- 赞赏

- 1

- 评论

- 转发

- 分享

#WCTCTradingKingPK

比特币交易策略计划(BTCUSDT期货)

当前市场快照

你的截图中比特币交易价格在81,000美元左右。市场情绪略偏看涨,因为买盘力量强于卖盘(买入压力58%)。然而,价格仍在短期区间内波动,因此风险管理非常重要。

---

1. 交易设置

账户保护规则

每次交易仅使用总资金的2%–5%。

避免全仓保证金使用。

初学者,使用5倍–10倍杠杆比20倍更安全。

始终使用止损(SL)。

---

策略1 — 剥头皮策略(5分钟–15分钟图表)

适合快速交易。

买入(多头)入场

如果满足以下条件则入场:

BTC保持在81,000支持位之上

成交量增加

绿色蜡烛确认突破

多头目标

TP1:81,300

TP2:81,600

TP3:82,000

止损

SL设在80,700以下

空头入场

如果满足以下条件则入场:

BTC拒绝81,300–81,500阻力位

买盘动能减弱

空头目标

TP1:80,800

TP2:80,500

TP3:80,000

止损

SL设在81,700以上

---

策略2 — 突破交易

等待强势蜡烛突破。

多头突破

如果BTC强势收盘在81,500以上:

入场多头

目标:82,000 → 82,500

止损:81,100

空头下跌

如果BTC跌破80,700:

入场空头

目标:80,000 → 79,500

止损:81,100

---

策

比特币交易策略计划(BTCUSDT期货)

当前市场快照

你的截图中比特币交易价格在81,000美元左右。市场情绪略偏看涨,因为买盘力量强于卖盘(买入压力58%)。然而,价格仍在短期区间内波动,因此风险管理非常重要。

---

1. 交易设置

账户保护规则

每次交易仅使用总资金的2%–5%。

避免全仓保证金使用。

初学者,使用5倍–10倍杠杆比20倍更安全。

始终使用止损(SL)。

---

策略1 — 剥头皮策略(5分钟–15分钟图表)

适合快速交易。

买入(多头)入场

如果满足以下条件则入场:

BTC保持在81,000支持位之上

成交量增加

绿色蜡烛确认突破

多头目标

TP1:81,300

TP2:81,600

TP3:82,000

止损

SL设在80,700以下

空头入场

如果满足以下条件则入场:

BTC拒绝81,300–81,500阻力位

买盘动能减弱

空头目标

TP1:80,800

TP2:80,500

TP3:80,000

止损

SL设在81,700以上

---

策略2 — 突破交易

等待强势蜡烛突破。

多头突破

如果BTC强势收盘在81,500以上:

入场多头

目标:82,000 → 82,500

止损:81,100

空头下跌

如果BTC跌破80,700:

入场空头

目标:80,000 → 79,500

止损:81,100

---

策

BTC-0.28%

- 赞赏

- 3

- 5

- 转发

- 分享

楚老魔:

抄底进场 😎查看更多

这是真的吗?

Ben Cowen 最近只发了两次吗?

拜托,伙计。

这就是我不喜欢的。

如果你在事情顺利时是个大嘴巴的混蛋,然后指责别人错了……

那么当你错了,你也必须准备好承认并面对它。

你不能像这样消失,那太懦弱了。

他之前每天发十次关于比特币下跌和在顶部转向金属的帖子,哈哈。

Ben Coward。

Ben Cowen 最近只发了两次吗?

拜托,伙计。

这就是我不喜欢的。

如果你在事情顺利时是个大嘴巴的混蛋,然后指责别人错了……

那么当你错了,你也必须准备好承认并面对它。

你不能像这样消失,那太懦弱了。

他之前每天发十次关于比特币下跌和在顶部转向金属的帖子,哈哈。

Ben Coward。

BTC-0.28%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

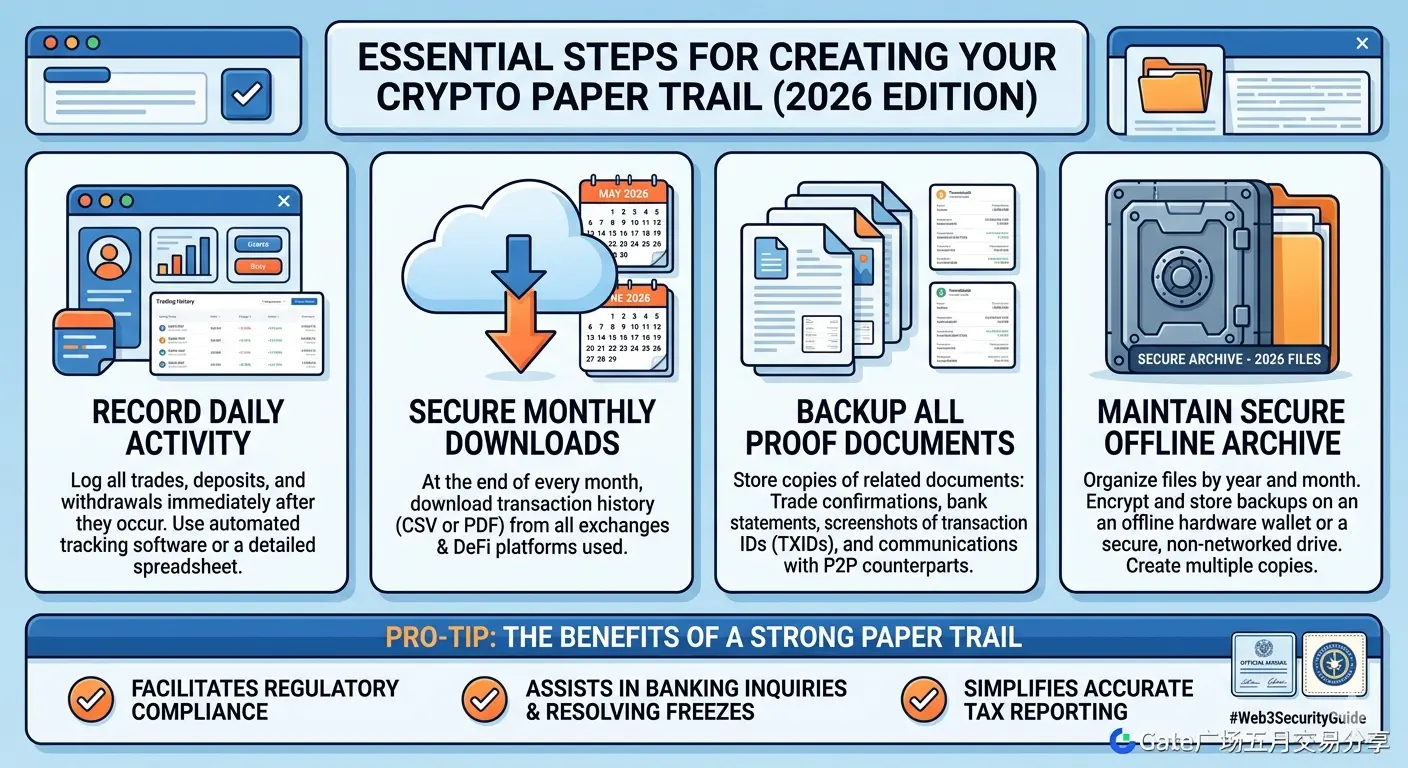

#Web3SecurityGuide

#Gate广场五月交易分享

从法币到加密货币的转变,常被视为Web3安全中的“瓶颈”。虽然区块链技术是去中心化的,但支持它的银行和交易所系统受到严格监管,且易受到自动风险触发。

随着加密货币在2026年逐渐进入主流,“荒野时代”正逐步让位于高速算法风险检测。不论是在主要交易所转账还是使用点对点(P2P)方式,避免自动“红旗”检测的雷达,已成为一项技能。

存取款交易中的主要风险

在转移资金时,你不仅在与代码打交道,还在应对合规算法。

以下是2026年管理资金的风险、预防策略和恢复步骤的总结:

1. 主要风险:存取款失败的原因

风险通常分为两类:平台/监管和安全。

资金来源审查:随着2025/2026年生效的CLARITY法案和GENIUS法案等更严格的法律,交易所开始利用AI追踪你的币的历史。如果你的存款来自“混合”或高风险钱包,账户可能会立即被标记。

流动性和提款延迟:在高波动期,交易所可能出现流动性短缺或“维护”期,恰好在你想退出时发生。

银行拒绝:即使交易所没有问题,你的银行也可能拒绝入账的法币转账,通常会导致你的账户被“冻结”,银行会进行源头调查。

2. 如何避免触发风险控制?

自动系统会寻找偏离“正常”零售行为的模式。为了保持账户健康:

避免“新”账户进行大额交易:不要试图创建账户后立即转账5万美元。要建立“信任档案”,应从较小

查看原文#Gate广场五月交易分享

从法币到加密货币的转变,常被视为Web3安全中的“瓶颈”。虽然区块链技术是去中心化的,但支持它的银行和交易所系统受到严格监管,且易受到自动风险触发。

随着加密货币在2026年逐渐进入主流,“荒野时代”正逐步让位于高速算法风险检测。不论是在主要交易所转账还是使用点对点(P2P)方式,避免自动“红旗”检测的雷达,已成为一项技能。

存取款交易中的主要风险

在转移资金时,你不仅在与代码打交道,还在应对合规算法。

以下是2026年管理资金的风险、预防策略和恢复步骤的总结:

1. 主要风险:存取款失败的原因

风险通常分为两类:平台/监管和安全。

资金来源审查:随着2025/2026年生效的CLARITY法案和GENIUS法案等更严格的法律,交易所开始利用AI追踪你的币的历史。如果你的存款来自“混合”或高风险钱包,账户可能会立即被标记。

流动性和提款延迟:在高波动期,交易所可能出现流动性短缺或“维护”期,恰好在你想退出时发生。

银行拒绝:即使交易所没有问题,你的银行也可能拒绝入账的法币转账,通常会导致你的账户被“冻结”,银行会进行源头调查。

2. 如何避免触发风险控制?

自动系统会寻找偏离“正常”零售行为的模式。为了保持账户健康:

避免“新”账户进行大额交易:不要试图创建账户后立即转账5万美元。要建立“信任档案”,应从较小

- 赞赏

- 4

- 7

- 转发

- 分享

楚老魔:

冲冲GT 🚀查看更多

#BTCPullback

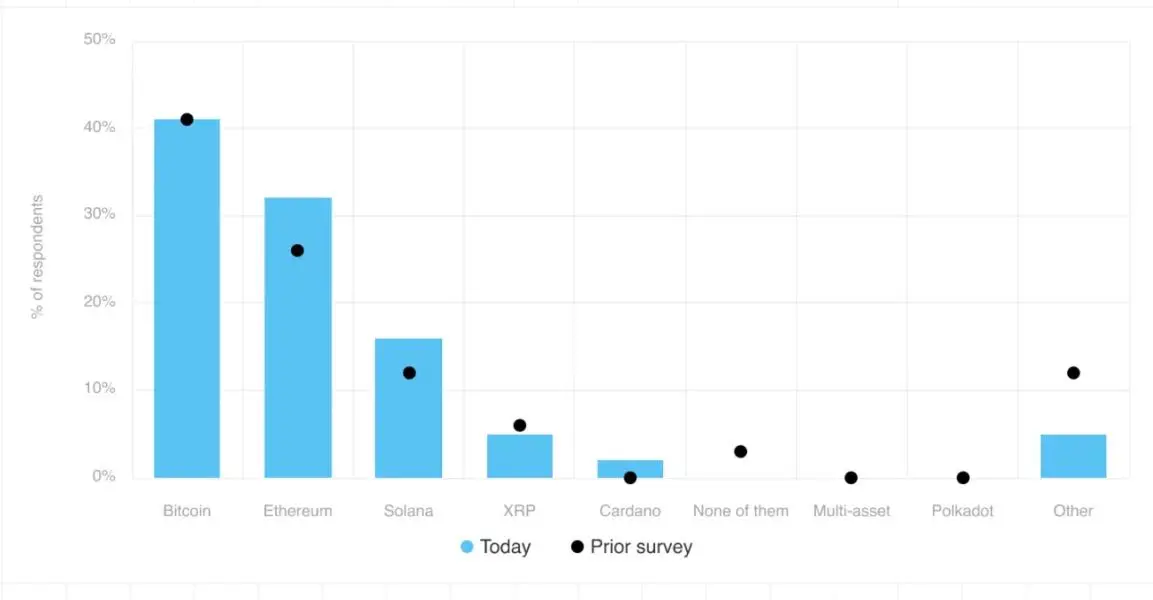

63% 机构投资加密资产以实现多元化,报告发现

管理价值1.3万亿美元资产的基金经理将多元化和客户需求作为其63%加密配置的主要原因。投机仅占15%,与两年前相比大幅下降。

2026年5月CoinShares季度调查涉及26位机构回应者。结果显示,加密资产现在更多是基于基本面选择,而非仅仅因为话题的势头。

多元化取代投机成为配置的驱动力

两年前,投机是加密资产配置的主要原因。如今,这一比例已降至15%。与此同时,多元化和客户需求的原因从36%上升到63%,据CoinShares称。

“两年前,投机是基金经理持有数字资产的主要原因。现在,这一比例只有15%。取而代之的是,多元化和客户需求现在占配置理由的63%,” CoinShares的研究主管James Butterfill在报告中表示。

由于样本机构规模更大,平均投资组合配置比例下降至0.1%。持有的中位数仍为1%,这是新进入机构的默认入场规模。

比特币领跑,以太坊和索拉纳表现强劲

比特币

BTCUSD

仍然是增长前景中的首选。尽管如此,市场对以太坊

ETHUSD

和索拉纳

SOLUSD

的情绪较上一季度调查有所提升。

比特币和以太坊共同占投资者组合回答的58%。像Cardano

ADAUSDT

和Polkadot (DOT)这样的老牌山寨币开始被逐渐从投资组合中剔除。

投资者也开始转向Aave

查看原文63% 机构投资加密资产以实现多元化,报告发现

管理价值1.3万亿美元资产的基金经理将多元化和客户需求作为其63%加密配置的主要原因。投机仅占15%,与两年前相比大幅下降。

2026年5月CoinShares季度调查涉及26位机构回应者。结果显示,加密资产现在更多是基于基本面选择,而非仅仅因为话题的势头。

多元化取代投机成为配置的驱动力

两年前,投机是加密资产配置的主要原因。如今,这一比例已降至15%。与此同时,多元化和客户需求的原因从36%上升到63%,据CoinShares称。

“两年前,投机是基金经理持有数字资产的主要原因。现在,这一比例只有15%。取而代之的是,多元化和客户需求现在占配置理由的63%,” CoinShares的研究主管James Butterfill在报告中表示。

由于样本机构规模更大,平均投资组合配置比例下降至0.1%。持有的中位数仍为1%,这是新进入机构的默认入场规模。

比特币领跑,以太坊和索拉纳表现强劲

比特币

BTCUSD

仍然是增长前景中的首选。尽管如此,市场对以太坊

ETHUSD

和索拉纳

SOLUSD

的情绪较上一季度调查有所提升。

比特币和以太坊共同占投资者组合回答的58%。像Cardano

ADAUSDT

和Polkadot (DOT)这样的老牌山寨币开始被逐渐从投资组合中剔除。

投资者也开始转向Aave

- 赞赏

- 2

- 3

- 转发

- 分享

楚老魔:

冲冲GT 🚀查看更多

#GateSquareMayTradingShare

黄金(XAUUSDT)根据您的截图目前交易价格约为4692.26美元。市场显示短期看涨动能,订单簿中活跃买家近57%。黄金在波动区间内移动,为短线交易、突破交易和日内动能布局创造了良好的机会。

XAUUSDT交易策略——今日

当前市场情绪

黄金目前略偏看涨,刚经历了近+1.78%的强劲上涨。买家仍然活跃,但在强烈反弹后,短暂回调也很常见。如果价格保持在附近支撑区上方,继续看涨的可能性较大。如果动能减弱,可能会出现短期修正。

---

重要支撑位

第一支撑:4685

强支撑:4670

主要需求区:4640

如果价格保持在4685以上,买家可能会继续推动市场向上。

重要阻力位

第一阻力:4705

强阻力:4730

主要突破区:4760

突破4705且伴随强量可能引发另一波看涨行情。

---

策略一:短线多头交易

买入区间

4686 – 4692

止盈目标

TP1:4705

TP2:4720

TP3:4730

止损

4675

交易设置

此策略在买家用强劲的绿色蜡烛和放量支撑时效果最佳。等待确认信号后再入场。

---

策略二:短线空头交易

卖出区间

4705 – 4715

止盈目标

TP1:4690

TP2:4680

TP3:4670

止损

4728

交易设置

仅在价格在阻力附近被拒绝且在较低时间框架出现看空蜡烛时使用此设置。

---

黄金(XAUUSDT)根据您的截图目前交易价格约为4692.26美元。市场显示短期看涨动能,订单簿中活跃买家近57%。黄金在波动区间内移动,为短线交易、突破交易和日内动能布局创造了良好的机会。

XAUUSDT交易策略——今日

当前市场情绪

黄金目前略偏看涨,刚经历了近+1.78%的强劲上涨。买家仍然活跃,但在强烈反弹后,短暂回调也很常见。如果价格保持在附近支撑区上方,继续看涨的可能性较大。如果动能减弱,可能会出现短期修正。

---

重要支撑位

第一支撑:4685

强支撑:4670

主要需求区:4640

如果价格保持在4685以上,买家可能会继续推动市场向上。

重要阻力位

第一阻力:4705

强阻力:4730

主要突破区:4760

突破4705且伴随强量可能引发另一波看涨行情。

---

策略一:短线多头交易

买入区间

4686 – 4692

止盈目标

TP1:4705

TP2:4720

TP3:4730

止损

4675

交易设置

此策略在买家用强劲的绿色蜡烛和放量支撑时效果最佳。等待确认信号后再入场。

---

策略二:短线空头交易

卖出区间

4705 – 4715

止盈目标

TP1:4690

TP2:4680

TP3:4670

止损

4728

交易设置

仅在价格在阻力附近被拒绝且在较低时间框架出现看空蜡烛时使用此设置。

---

查看原文

- 赞赏

- 3

- 4

- 转发

- 分享

楚老魔:

冲冲GT 🚀查看更多

英伟达与康宁合作扩大美国光学AI基础设施的消息显示,AI竞赛正逐步深入数据传输和实体供应链。

📌 英伟达与康宁宣布了一项新的战略合作,英伟达获得了对康宁最高32亿美元的投资权,以支持在美国扩展AI基础设施的光学制造能力。关键点不仅在于资本承诺,还在于英伟达试图对其GPU生态系统背后的关键环节实现更紧密的控制。

🔎 康宁将在北卡罗来纳州和德克萨斯州建设三座先进的光学制造工厂,专门为英伟达服务。预计该计划将使美国的光学制造能力提高10倍,光纤产量增加超过50%,并创造超过3000个高薪制造岗位。

💡 重要的技术角度在于英伟达推动的协包光学技术,用康宁光纤取代机架规模AI系统中的数千条铜缆。这可以提高数据传输速度,减少信号损失,并将功耗降低5到20倍,随着AI数据中心规模扩大到数十万GPU,这变得越来越重要。

⚙️ 从战略角度看,这笔交易表明英伟达不再仅仅通过芯片竞争。它还在构建在物理基础设施方面的优势,包括数据传输、能效和国内供应链。这延续了到2026年的更广泛趋势,即在光学技术上的大量投资,因为AI基础设施越来越依赖高速GPU到GPU的连接。

📈 市场反应积极,康宁股价在公告后大幅上涨,而英伟达也因有望更好地控制AI数据中心的瓶颈而获得支持。对于康宁来说,这标志着从传统玻璃材料向光学AI的显著转变,这一细分市场可能在下一轮AI基础设施周期中成为主要的增长驱动力。

#AI基础设

查看原文📌 英伟达与康宁宣布了一项新的战略合作,英伟达获得了对康宁最高32亿美元的投资权,以支持在美国扩展AI基础设施的光学制造能力。关键点不仅在于资本承诺,还在于英伟达试图对其GPU生态系统背后的关键环节实现更紧密的控制。

🔎 康宁将在北卡罗来纳州和德克萨斯州建设三座先进的光学制造工厂,专门为英伟达服务。预计该计划将使美国的光学制造能力提高10倍,光纤产量增加超过50%,并创造超过3000个高薪制造岗位。

💡 重要的技术角度在于英伟达推动的协包光学技术,用康宁光纤取代机架规模AI系统中的数千条铜缆。这可以提高数据传输速度,减少信号损失,并将功耗降低5到20倍,随着AI数据中心规模扩大到数十万GPU,这变得越来越重要。

⚙️ 从战略角度看,这笔交易表明英伟达不再仅仅通过芯片竞争。它还在构建在物理基础设施方面的优势,包括数据传输、能效和国内供应链。这延续了到2026年的更广泛趋势,即在光学技术上的大量投资,因为AI基础设施越来越依赖高速GPU到GPU的连接。

📈 市场反应积极,康宁股价在公告后大幅上涨,而英伟达也因有望更好地控制AI数据中心的瓶颈而获得支持。对于康宁来说,这标志着从传统玻璃材料向光学AI的显著转变,这一细分市场可能在下一轮AI基础设施周期中成为主要的增长驱动力。

#AI基础设

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加载更多

加入 4000 万人汇聚的头部社区

⚡️ 与 4000 万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多47.41万 热度

10626.73万 热度

327.09万 热度

151.38万 热度

83.08万 热度

快讯

查看更多置顶

🏆 WCTC S8 风云热议:晒战绩,赢豪礼

广场发帖即参与,WCTC 限量定制周边、GT、卡券等您拿!

🎁 四大奖励赛道:

1️⃣ 组队礼: 一键分享组队,抽 100 人送 50U 体验券。

2️⃣ 大神礼: 写攻略,赢 20U GT + 官方置顶。

3️⃣ 战神礼: 晒个人 PK 战绩截图,送 WCTC 纪念 T 恤。

4️⃣ 领头羊: 晒团队战绩,热度前 10 赢全场流量推广。

👉 带话题 #WCTC交易王PK 发帖,锁定你的专属奖励!

🔗 https://www.gate.com/competition/wctc-s8

详情:https://www.gate.com/announcements/article/5090710,000 USDT 悬赏,寻找Gate广场跟单金牌星探!🕵️♀️

挖掘顶级带单员,赢取高额跟单体验金!

立即参与:https://www.gate.com/campaigns/4624

🎁 三大活动,奖金叠满:

1️⃣ 慧眼识英:发帖推荐带单员,分享跟单体验,抽 100 位送 30 USDT!

2️⃣ 强力应援:晒出你的跟单截图,为大神打 Call,抽 120 位送 50 USDT!

3️⃣ 社交达人:同步至 X/Twitter,凭流量赢取 100 USDT!

📍 标签: #跟单金牌星探 #GateCopyTrading

⏰ 限时: 4/22 16:00 - 5/10 16:00 (UTC+8)

详情:https://www.gate.com/announcements/article/50848✍️ Gate 广场「创作者认证激励计划」持续招募中!

广场发帖创作,即可瓜分每月 $10,000+ 奖励!

豪华代币奖池、Gate 周边、专属推广与千万级流量曝光等你拿!

广场认证创作者、其他平台优质创作者均可报名

立即填写表单报名 👉 https://www.gate.com/questionnaire/7159

让优质内容被更多人看到,一起共建创作者社区!

活动详情:https://www.gate.com/announcements/article/47889

创作者认证申请详情:https://www.gate.com/help/community-center/moments/47731/gate-square-creator-certification-guidelines#Gate广场五月交易分享 狂欢开启,五一红包狂撒!🧧

发帖聊行情,红包天天领,新人100%中奖!

🎁 福利亮点:

✅ 新人礼: 发布广场首帖,100% 必中红包!

✅ 发帖奖: 发帖越多,互动越多,红包金额越大!

✅ 冲榜单: Top 100 都有奖,Gate X RedBull 积木赛车礼盒、速干运动套装等您拿!

立即行动,发布你的五月广场第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 5 月 15 日

详情:https://www.gate.com/announcements/article/50981

#BTC #ETH #GT📢 Gate 广场|5/6 Polymarket 每日热点预测

🎁 参与即有机会赢!随机抽取 5 位幸运用户,每人送 $5 代币

📝 参与方式:

1️⃣ 参与 Polymarket 预测投票并在评论区留言

2️⃣ 带 #Polymarket每日热点 发帖,分享您的判断逻辑与押注策略

👇 点击下方 Polymarket 卡片,立即参与预测

发帖挂载 Polymarket 卡片需将 App 更新至 8.17.0 及以上版本

详情:https://gate.onelink.me/Hls0/prediction?page=detail&event_ticker=415443&source=cex