上周,市場受到進一步數據的支撐,表明美國經濟不僅實現了軟著陸,而且經濟在沒有預期通脹反彈的情況下穩步前進,這反過來又將延長美聯儲的加息週期。 市場一直在討論經濟軟著陸的可能性,同時也在考慮長期高利率環境的前景。 但在美聯儲上周採取鴿派立場后,這種觀點迅速改變,通脹加速放緩,經濟增長保持穩健,實際收益率回落,股市隨之上漲,金融狀況迅速緩解。 投資者最近對股票表現出濃厚的興趣。 美國銀行表示,客戶在最近一周凈買入了64億美元的美國股票,這是自2022年10月以來的最大單周凈流入。上周通脹壓力持續消退,11月名義PCE首次出現負值,核心PCE價格環比上漲0.1%,低於預期,年率降至3.2%,美聯儲從半年化數據基本實現了價格目標收入和支出同時反彈:在經濟數據方面,上周對費城聯儲和消費者信心的調查顯示,經濟仍在增長,但不會太快,而美國11月耐用品訂單超出投資者預期。 耐用品新訂單增長5.4%,高於預期的2.2%。 10月份耐用品訂單萎縮5.1%。 上周第三季度GDP略有下調至+4.9%,但這仍然是自2014年以來最強勁的季度GDP增長(不包括大流行后的重新開放階段)。 由於抵押貸款Intrerest Raterise對購房者產生不利影響,美國11月新屋銷售暴跌,但鑒於二手房源也大幅萎縮,冬季已經是淡季,市場並沒有太多關注數據。目前市場的主題是美國經濟,原本預計在2023年第四季度/2024年第一季度以活動低谷為標誌,但在此期間美國GDP仍有望達到2%,然後重新加速。美國股市連續第八周上漲(SPX2017年來最長的連續上漲),儘管週三盤中無緣無故暴跌1.5%,也沒有太多討論,零星評論歸因於臺灣海峽地緣政治緊張局勢升級或標準普爾500指數大規模看跌期權交易。 主流的理解還是比較合理的,解釋還是技術性的,市場在連續上漲后需要一些平靜的空間。上週五,中國推出了一系列限制玩家在視頻遊戲上的支出的新措施,在全球股市引發了漣漪。 不僅騰訊網易大跌,法國的育碧和美國的Unity也紛紛效仿。 騰訊的主要股東Naspers/Prosus暴跌20%。滬深300指數週五連續第六周下跌,這是自2012年1月以來最長的連跌。 該指數今年下跌近14%,落後於全球大多數主要國家股指。 金龍指數的跌幅在 2023 年加深至 8% 左右,遠遠落後於納斯達克 100 指數 54% 的漲幅。 隨著政策制定者加大支援力度,一些人重新燃起了對2024年會更好的希望,特別是考慮到中國股市的低估值。上周原油凈多頭原油自9月下旬以來首次上漲,從歷史低點反彈,這主要是由於胡塞武裝襲擊了穿越紅海的商船,這導致從製成品到石油和大宗商品等各種運輸公司的股價上漲,油價創下幾個月來的最大單周漲幅。投機者正在加大對加元的看跌押注,將其凈空頭頭寸推高至近五年來的最高水準。 這主要是由於頑固的通貨膨脹和緩慢的增長本周美國國債收益率整體繼續下跌,但跌幅沒有美聯儲會議前一周釋放鴿派轉向信號那麼大,短期債券大幅下跌,10年期國債仍持平於3.9%,30年期國債收益率持平於4%: 市場押注美聯儲將在3月開始降息160個基點,工作力等一些指標需要大幅惡化才能達到市場的定價目標,目前還沒有跡象表明這種情況會發生:回想一下7月~9月市場擔心的財政紀律混亂主題讓股債市場暴跌,其實2024年不會有好轉,只會更糟糕的是,2023年美債凈發行量為1萬億美元,但2024年將飆升至1.9萬億美元,3月逆回購工具可能耗盡,難以提供更多流動性支援,這可能是市場押注美聯儲除了通脹之外必須大幅降息的一大背景。### 紅海危機,海上通脹飆升也許上周全球金融市場最大的主題是紅海航運危機。 由於胡塞持續襲擊的風險,158艘載有約1050億美元海運貨物的船隻被迫離開紅海,導致貨物價格飆升。據寧波航運交易所12月22日發佈的報告顯示,85%的集裝箱船班輪企業已通知紅海航線停運貨物。 越來越多的貨輪會選擇繞道好望角,這意味著距離和運輸成本將大幅增加。 據媒體估計,整體航程增加了40%,運輸成本增加了40%以上。 這帶動了國內集裝箱運輸指數和市場運價持續走高。 上海國際能源交易所集裝箱海運指數(歐線)做市商期貨合約已連續五個交易日觸及限位,一周累計漲幅超過50%。航運公司將從紅海中斷推高運費中受益,自12月12日襲擊真正加劇以來,這家全球最大的上市航運公司的總市值躍升至約220億美元。 紅海-蘇伊士運河走廊佔國際貿易的12%,佔全球集裝箱運輸量的近三分之一。 這條路線幾乎停滯不前,標誌著短期內全球供應鏈中斷的復甦。 據媒體週五報導,從上海到英國的海運費用從前一周的2,400美元上漲至每40英尺集裝箱10,000美元。 據業內專家介紹,一旦物流緊張一個多月,供應鏈乃至消費者層面都會感受到和看到通脹壓力。### 資金流和情緒根據EPFR Global的數據,現金基金吸引了1.3萬億美元的資金流入,使流入全球股票的1520億美元相形見絀。 投資者對美國國債的投資也比以往任何時候都多,達到1770億美元。 這些數字說明瞭今年的股市反彈在經歷了慘澹的 2022 年之後如何讓大多數投資者感到驚訝。 這可能意味著,如果央行的預期符合預期,那麼新的一年仍有大量資金在觀望,等待被推入股票和債券。美銀財富管理客戶持有60%股權,21.4%債券,11.8%現金,股權上升,債務對現金減少: 過去兩周,基金客戶的總槓桿率和凈槓桿率均有所加快然而,總多空比率徘徊在歷史位置:最近幾周,GS客戶增持了防禦性股票(必需品、醫療保健、公用事業)和非必需消費品,大幅減持了週期性股票(能源、材料、工業、金融、房地產)的持股,並略微減持了TMT。 GS客戶操作與近期市場走勢不完全一致,近期房地產、非必需消費品、工業、金融板塊反彈強勁,但GS客戶選擇減持,防禦性股票疲軟,但GS客戶選擇增持:例如,金融板塊從11月的位置反彈了19%,但多頭上周開始轉向拋售:美國銀行CBBS指標繼續反彈:在最新的AAII情緒調查中,個人投資者對股市短期前景的樂觀情緒升至兩年半以來的最高水準。 與此同時,悲觀情緒略有上升,但仍處於異常低的水準。牛熊價差刷新自 2021 年 3 月以來的最高水準 32,歷史平均水準為 6.5%,表明零售樂觀情緒極端:CNN恐懼和貪婪指數連續兩周保持在「極端貪婪」水準:### 機構視角**DB:2024 年估值修復**在過去五年中,幾個歐洲和亞洲國家的市盈率(P/E)在我們的分析中約佔市場份額的一半,低於過去五年0.75個標準差的平均值。 即使在美國和日本,倍數現在也才達到平均水準。 如果在更確定的宏觀經濟背景下,市場的風險偏好模式在2024年持續存在,則可能會支援廉價資產。 他們中的許多人位於美國境外,在那裡他們可以提供多元化的好處,並且現在正在獲得動力:加上GS估值的對比,可以看出,除了美股的估值,估值並不高。 美國是最昂貴的發達市場,2023 年初市盈率為 17 倍,現在是 20 倍,而歷史上 1-3% 通脹率的市盈中位數是 20 倍,因此市場已經在定價通脹恢復正常的情況:### DB:202X 迎接下一個泡沫時代從歷史上看,在經歷了一段時間的經濟動蕩和債券收益率下降之後,資產泡沫往往會重新形成。 90 世紀 2000 年代、2000 年代和 2020 年代初就是這種情況。 現在收益率已經下降,全球經濟正在從大流行的影響中復甦,有理由相信,在20年代的某個時候,將會出現新一輪的資產泡沫。 信貸市場系統性風險短期內不大,私募基金現金彈藥較多。 短期風險是,如果美國在2024年中期陷入衰退+歐洲經濟也放緩,市場情緒可能會再次惡化,屆時許多投資者將重新審視他們的風險偏好。 (政治風險不僅限於美國,2024年佔世界人口41%、佔全球GDP42%的國家的選民將參與領導層交接)### 中金公司:逆回購能支援多久? 目前壓力不大,美國股市仍有支撐,明年二季度可能再次轉為收縮,除非停止縮減資產負債表美聯儲縮減資產負債表仍在繼續,TGA覆蓋已經完成,逆回購自然將成為未來流動性變化的關鍵。 目前仍有1.15萬億美元的逆回購,一季度凈發行超過4600億美元的短期債券可能使其回落至3900億美元,仍能對沖同期資產負債表縮減規模;但二季度短期債券凈發行量將明顯放緩甚至轉為負值,這可能會減緩剩餘反向回購的釋放速度。 如果同期資產負債表繼續縮減,金融流動性將在第二季度開始收縮。 因此,目前美股的流動性壓力並不大,但明年第二季度可能會再次面臨一些壓力,除非美聯儲停止縮減資產負債表。(感覺2024年財政亂象+日供題重演,尤其是美國總統大選,人們的注意力很容易捲入巨額赤字,尤其是長債收益率的下行可能非常有限,如果央行大幅降息,收益率水準本身今年不會達到這麼高的水準,而是作為更高的風險溢價和更陡峭的曲線,即反轉回歸正常。 除了建議零售價之外,貨幣市場基金可能是潛在接收者池,但這需要大幅降低利率,否則債券對普通投資者不會更具吸引力)### 凱茜·伍德:2024年的主題是通貨緊縮交易通貨緊縮將成為2024年的一個關鍵主題,預計將促使美聯儲大幅降息。 技術進步,加上這樣的經濟環境,為適應通貨緊縮和專注於創新的公司在未來幾年的大幅擴張創造了條件。 雖然之前對其元界戰略持懷疑態度並減少了股份,但對 Meta 的興趣正在恢復,因為它看好首席執行官紮克伯格利用開源 AI 的戰略。 她還強調了基因編輯技術的變革潛力,特別提到了CRISPR療法,由於該領域的早期階段和該行業的“燒錢”問題,投資成本低下。### 美銀基金經理調查美國銀行全球基金經理月度調查顯示,投資者情緒自2022年1月以來最強勁,現金水準降至4.5%(2年低點)股票配置升至凈增持15%,單月漲幅13%,為2022年11月以來最大月度增幅,為2022年1月以來股權與現金凈配置比例最高,基金經理目前成立僅2個月:基金經理對他們目前承擔的風險水準感到滿意,風險承受能力在過去兩個月中增加了21個百分點,但沒有顯示出過熱的跡象:投資者對全球經濟增長仍持悲觀態度,但有所改善,預計全球經濟放緩的可能性將降低;91%的受訪者認為美聯儲的加息週期已經結束; 89%的受訪者預計短期利率將下降,為2008年11月以來的最高水準,62%的受訪者預計債券收益率將下降債券配置現在是20%的凈多頭頭寸,是15年來的最高水準:如果美聯儲在第一季度降息,最樂觀的交易將是首先是長期國債,然後是長期科技股(如生物技術、可再生能源),然後是長期價值股(如銀行、房地產投資信託基金、小盤股...... ):最擁擠的交易頭寸是多頭「華麗7」(49%)和做空中國股票(22%); 中國房地產被視為最有可能的系統性信貸事件(29%):

LD資本每周宏觀報告(12.25):基金經理FOMO,散戶投資者情緒過熱

上周,市場受到進一步數據的支撐,表明美國經濟不僅實現了軟著陸,而且經濟在沒有預期通脹反彈的情況下穩步前進,這反過來又將延長美聯儲的加息週期。 市場一直在討論經濟軟著陸的可能性,同時也在考慮長期高利率環境的前景。 但在美聯儲上周採取鴿派立場后,這種觀點迅速改變,通脹加速放緩,經濟增長保持穩健,實際收益率回落,股市隨之上漲,金融狀況迅速緩解。 投資者最近對股票表現出濃厚的興趣。 美國銀行表示,客戶在最近一周凈買入了64億美元的美國股票,這是自2022年10月以來的最大單周凈流入。

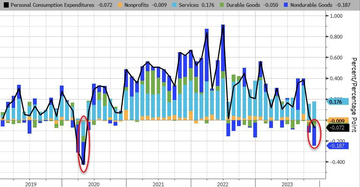

上周通脹壓力持續消退,11月名義PCE首次出現負值,核心PCE價格環比上漲0.1%,低於預期,年率降至3.2%,美聯儲從半年化數據基本實現了價格目標

收入和支出同時反彈:

在經濟數據方面,上周對費城聯儲和消費者信心的調查顯示,經濟仍在增長,但不會太快,而美國11月耐用品訂單超出投資者預期。 耐用品新訂單增長5.4%,高於預期的2.2%。 10月份耐用品訂單萎縮5.1%。 上周第三季度GDP略有下調至+4.9%,但這仍然是自2014年以來最強勁的季度GDP增長(不包括大流行后的重新開放階段)。 由於抵押貸款Intrerest Raterise對購房者產生不利影響,美國11月新屋銷售暴跌,但鑒於二手房源也大幅萎縮,冬季已經是淡季,市場並沒有太多關注數據。

目前市場的主題是美國經濟,原本預計在2023年第四季度/2024年第一季度以活動低谷為標誌,但在此期間美國GDP仍有望達到2%,然後重新加速。

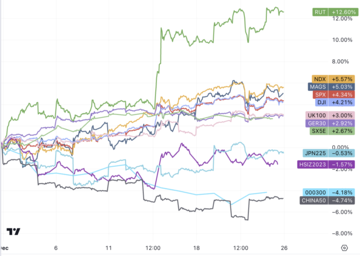

美國股市連續第八周上漲(SPX2017年來最長的連續上漲),儘管週三盤中無緣無故暴跌1.5%,也沒有太多討論,零星評論歸因於臺灣海峽地緣政治緊張局勢升級或標準普爾500指數大規模看跌期權交易。 主流的理解還是比較合理的,解釋還是技術性的,市場在連續上漲后需要一些平靜的空間。

上週五,中國推出了一系列限制玩家在視頻遊戲上的支出的新措施,在全球股市引發了漣漪。 不僅騰訊網易大跌,法國的育碧和美國的Unity也紛紛效仿。 騰訊的主要股東Naspers/Prosus暴跌20%。

滬深300指數週五連續第六周下跌,這是自2012年1月以來最長的連跌。 該指數今年下跌近14%,落後於全球大多數主要國家股指。 金龍指數的跌幅在 2023 年加深至 8% 左右,遠遠落後於納斯達克 100 指數 54% 的漲幅。 隨著政策制定者加大支援力度,一些人重新燃起了對2024年會更好的希望,特別是考慮到中國股市的低估值。

上周原油凈多頭原油自9月下旬以來首次上漲,從歷史低點反彈,這主要是由於胡塞武裝襲擊了穿越紅海的商船,這導致從製成品到石油和大宗商品等各種運輸公司的股價上漲,油價創下幾個月來的最大單周漲幅。

投機者正在加大對加元的看跌押注,將其凈空頭頭寸推高至近五年來的最高水準。 這主要是由於頑固的通貨膨脹和緩慢的增長

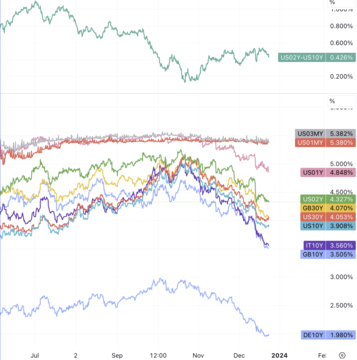

本周美國國債收益率整體繼續下跌,但跌幅沒有美聯儲會議前一周釋放鴿派轉向信號那麼大,短期債券大幅下跌,10年期國債仍持平於3.9%,30年期國債收益率持平於4%:

市場押注美聯儲將在3月開始降息160個基點,工作力等一些指標需要大幅惡化才能達到市場的定價目標,目前還沒有跡象表明這種情況會發生:

回想一下7月~9月市場擔心的財政紀律混亂主題讓股債市場暴跌,其實2024年不會有好轉,只會更糟糕的是,2023年美債凈發行量為1萬億美元,但2024年將飆升至1.9萬億美元,3月逆回購工具可能耗盡,難以提供更多流動性支援,這可能是市場押注美聯儲除了通脹之外必須大幅降息的一大背景。

紅海危機,海上通脹飆升

也許上周全球金融市場最大的主題是紅海航運危機。 由於胡塞持續襲擊的風險,158艘載有約1050億美元海運貨物的船隻被迫離開紅海,導致貨物價格飆升。

據寧波航運交易所12月22日發佈的報告顯示,85%的集裝箱船班輪企業已通知紅海航線停運貨物。 越來越多的貨輪會選擇繞道好望角,這意味著距離和運輸成本將大幅增加。 據媒體估計,整體航程增加了40%,運輸成本增加了40%以上。 這帶動了國內集裝箱運輸指數和市場運價持續走高。 上海國際能源交易所集裝箱海運指數(歐線)做市商期貨合約已連續五個交易日觸及限位,一周累計漲幅超過50%。

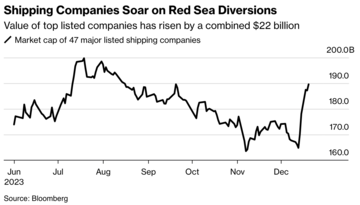

航運公司將從紅海中斷推高運費中受益,自12月12日襲擊真正加劇以來,這家全球最大的上市航運公司的總市值躍升至約220億美元。

紅海-蘇伊士運河走廊佔國際貿易的12%,佔全球集裝箱運輸量的近三分之一。 這條路線幾乎停滯不前,標誌著短期內全球供應鏈中斷的復甦。 據媒體週五報導,從上海到英國的海運費用從前一周的2,400美元上漲至每40英尺集裝箱10,000美元。 據業內專家介紹,一旦物流緊張一個多月,供應鏈乃至消費者層面都會感受到和看到通脹壓力。

資金流和情緒

根據EPFR Global的數據,現金基金吸引了1.3萬億美元的資金流入,使流入全球股票的1520億美元相形見絀。 投資者對美國國債的投資也比以往任何時候都多,達到1770億美元。 這些數字說明瞭今年的股市反彈在經歷了慘澹的 2022 年之後如何讓大多數投資者感到驚訝。 這可能意味著,如果央行的預期符合預期,那麼新的一年仍有大量資金在觀望,等待被推入股票和債券。

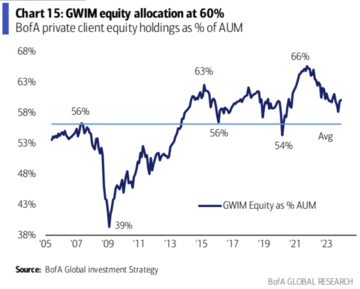

美銀財富管理客戶持有60%股權,21.4%債券,11.8%現金,股權上升,債務對現金減少:

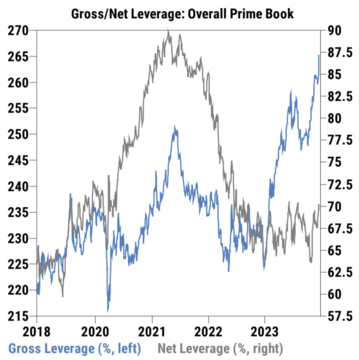

過去兩周,基金客戶的總槓桿率和凈槓桿率均有所加快

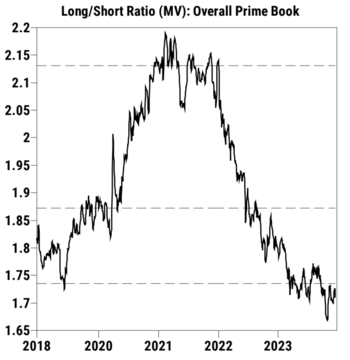

然而,總多空比率徘徊在歷史位置:

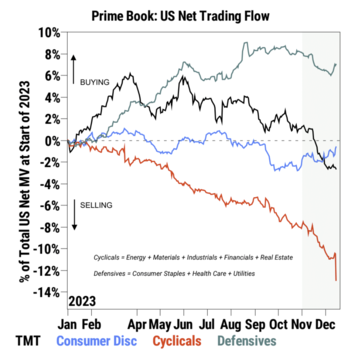

最近幾周,GS客戶增持了防禦性股票(必需品、醫療保健、公用事業)和非必需消費品,大幅減持了週期性股票(能源、材料、工業、金融、房地產)的持股,並略微減持了TMT。 GS客戶操作與近期市場走勢不完全一致,近期房地產、非必需消費品、工業、金融板塊反彈強勁,但GS客戶選擇減持,防禦性股票疲軟,但GS客戶選擇增持:

例如,金融板塊從11月的位置反彈了19%,但多頭上周開始轉向拋售:

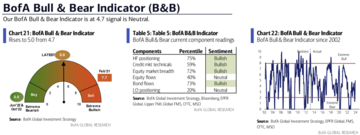

美國銀行CBBS指標繼續反彈:

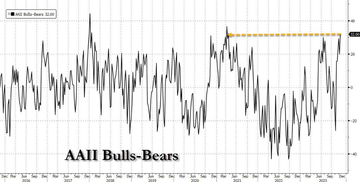

在最新的AAII情緒調查中,個人投資者對股市短期前景的樂觀情緒升至兩年半以來的最高水準。 與此同時,悲觀情緒略有上升,但仍處於異常低的水準。

牛熊價差刷新自 2021 年 3 月以來的最高水準 32,歷史平均水準為 6.5%,表明零售樂觀情緒極端:

CNN恐懼和貪婪指數連續兩周保持在「極端貪婪」水準:

機構視角

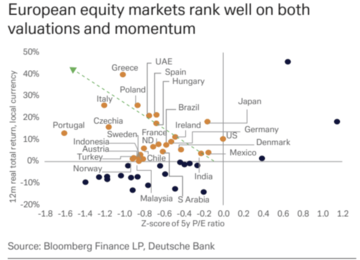

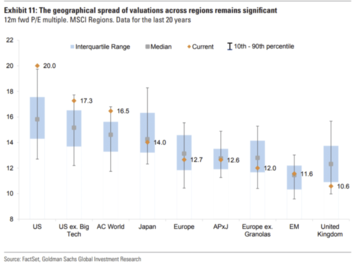

DB:2024 年估值修復

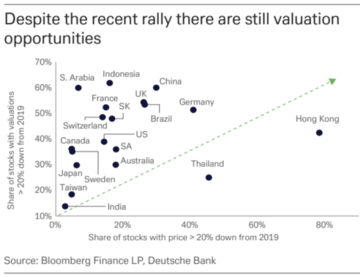

在過去五年中,幾個歐洲和亞洲國家的市盈率(P/E)在我們的分析中約佔市場份額的一半,低於過去五年0.75個標準差的平均值。 即使在美國和日本,倍數現在也才達到平均水準。 如果在更確定的宏觀經濟背景下,市場的風險偏好模式在2024年持續存在,則可能會支援廉價資產。 他們中的許多人位於美國境外,在那裡他們可以提供多元化的好處,並且現在正在獲得動力:

加上GS估值的對比,可以看出,除了美股的估值,估值並不高。 美國是最昂貴的發達市場,2023 年初市盈率為 17 倍,現在是 20 倍,而歷史上 1-3% 通脹率的市盈中位數是 20 倍,因此市場已經在定價通脹恢復正常的情況:

DB:202X 迎接下一個泡沫時代

從歷史上看,在經歷了一段時間的經濟動蕩和債券收益率下降之後,資產泡沫往往會重新形成。 90 世紀 2000 年代、2000 年代和 2020 年代初就是這種情況。 現在收益率已經下降,全球經濟正在從大流行的影響中復甦,有理由相信,在20年代的某個時候,將會出現新一輪的資產泡沫。 信貸市場系統性風險短期內不大,私募基金現金彈藥較多。 短期風險是,如果美國在2024年中期陷入衰退+歐洲經濟也放緩,市場情緒可能會再次惡化,屆時許多投資者將重新審視他們的風險偏好。 (政治風險不僅限於美國,2024年佔世界人口41%、佔全球GDP42%的國家的選民將參與領導層交接)

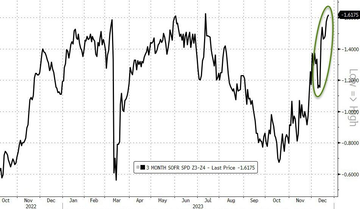

中金公司:逆回購能支援多久? 目前壓力不大,美國股市仍有支撐,明年二季度可能再次轉為收縮,除非停止縮減資產負債表

美聯儲縮減資產負債表仍在繼續,TGA覆蓋已經完成,逆回購自然將成為未來流動性變化的關鍵。 目前仍有1.15萬億美元的逆回購,一季度凈發行超過4600億美元的短期債券可能使其回落至3900億美元,仍能對沖同期資產負債表縮減規模;但二季度短期債券凈發行量將明顯放緩甚至轉為負值,這可能會減緩剩餘反向回購的釋放速度。 如果同期資產負債表繼續縮減,金融流動性將在第二季度開始收縮。 因此,目前美股的流動性壓力並不大,但明年第二季度可能會再次面臨一些壓力,除非美聯儲停止縮減資產負債表。

(感覺2024年財政亂象+日供題重演,尤其是美國總統大選,人們的注意力很容易捲入巨額赤字,尤其是長債收益率的下行可能非常有限,如果央行大幅降息,收益率水準本身今年不會達到這麼高的水準,而是作為更高的風險溢價和更陡峭的曲線,即反轉回歸正常。 除了建議零售價之外,貨幣市場基金可能是潛在接收者池,但這需要大幅降低利率,否則債券對普通投資者不會更具吸引力)

凱茜·伍德:2024年的主題是通貨緊縮交易

通貨緊縮將成為2024年的一個關鍵主題,預計將促使美聯儲大幅降息。 技術進步,加上這樣的經濟環境,為適應通貨緊縮和專注於創新的公司在未來幾年的大幅擴張創造了條件。 雖然之前對其元界戰略持懷疑態度並減少了股份,但對 Meta 的興趣正在恢復,因為它看好首席執行官紮克伯格利用開源 AI 的戰略。 她還強調了基因編輯技術的變革潛力,特別提到了CRISPR療法,由於該領域的早期階段和該行業的“燒錢”問題,投資成本低下。

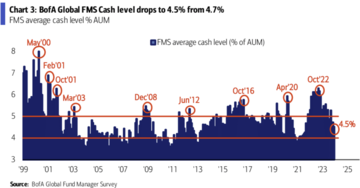

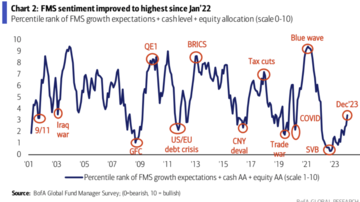

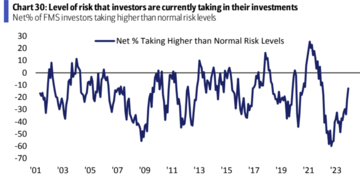

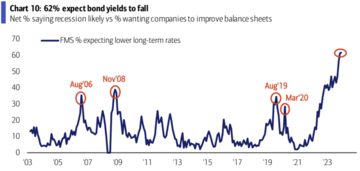

美銀基金經理調查

美國銀行全球基金經理月度調查顯示,投資者情緒自2022年1月以來最強勁,現金水準降至4.5%(2年低點)

股票配置升至凈增持15%,單月漲幅13%,為2022年11月以來最大月度增幅,為2022年1月以來股權與現金凈配置比例最高,基金經理目前成立僅2個月:

基金經理對他們目前承擔的風險水準感到滿意,風險承受能力在過去兩個月中增加了21個百分點,但沒有顯示出過熱的跡象:

投資者對全球經濟增長仍持悲觀態度,但有所改善,預計全球經濟放緩的可能性將降低;

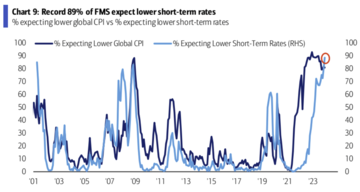

91%的受訪者認為美聯儲的加息週期已經結束; 89%的受訪者預計短期利率將下降,為2008年11月以來的最高水準,62%的受訪者預計債券收益率將下降

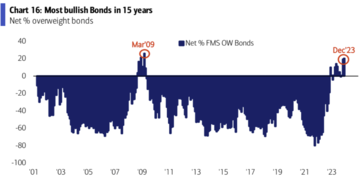

債券配置現在是20%的凈多頭頭寸,是15年來的最高水準:

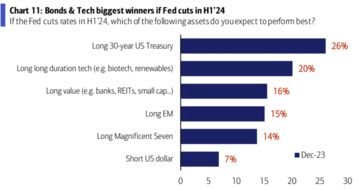

如果美聯儲在第一季度降息,最樂觀的交易將是首先是長期國債,然後是長期科技股(如生物技術、可再生能源),然後是長期價值股(如銀行、房地產投資信託基金、小盤股… ):

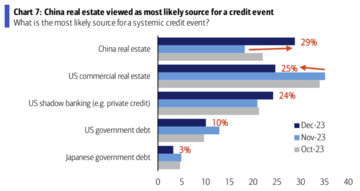

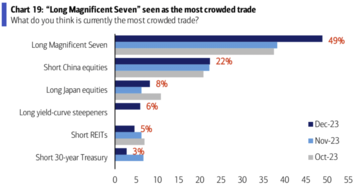

最擁擠的交易頭寸是多頭「華麗7」(49%)和做空中國股票(22%); 中國房地產被視為最有可能的系統性信貸事件(29%):