來源:銀河數碼編譯:比特推送新聞 劉瑪麗受美國監管的現貨BTC ETF的批准將成為BTC採用(以及採用加密貨幣作為資產類別)最具影響力的催化劑之一。### 現貨BTC ETF的意義#### **為什麼現貨BTC ETF是比當前投資工具更好的解決方案**截至 2023 年 9 月 30 日,BTC投資產品(包括 ETP 和封閉式基金)持有的BTC數量總計為 842,000 只(約 217 億美元)。這些BTC投資產品對投資者來說有明顯的缺點——除了高費用、低流動性和跟蹤誤差外,代表其財富很大一部分的廣大投資者無法使用這些產品。 增加BTC間接敞口的另類投資選擇(例如股票、HF、期貨 ETF)也存在類似的低效率。 許多投資者不願意承擔直接持有BTC帶來的負擔,例如錢包/私鑰管理以及自我託管和稅務報告。現貨ETF可能適合任何希望直接BTC投資的投資者,而無需通過自我託管擁有和管理BTC,而現貨ETF與當前的BTC投資產品和期權相比具有許多優勢,例如:通過費用、流動性和價格跟蹤提高效率。 **雖然尚未列出BTC ETF申請人的費用,但與對沖基金或封閉式基金相比,ETF通常提供較低的費用,並且大量ETF申請人可能致力於保持低費用以保持競爭力。 現貨ETF還將提供增強的流動性,因為它在主要交易所交易,並且可以比期貨產品或代理商更好地跟蹤價格BTC敞口。方便。 **現貨ETF允許投資者通過更廣泛的管道和平臺獲得BTC敞口,包括投資者已經熟悉的成熟供應商。 與直接擁有權相比,它為散戶和機構投資者提供了更簡單的入職途徑,後者需要一定程度的自我教育才能入職,並且管理成本更高。法規遵從性。 **現貨ETF可能滿足監管機構在託管設置、監控和破產保護方面比現有BTC投資產品更嚴格的合規要求。 此外,ETF可以為市場參與者提供更高的價格透明度和發現性,這可能有助於減少BTC市場波動。#### **為什麼現貨BTC ETF很重要**使現貨BTC ETF對BTC市場採用特別有影響力的兩個主要因素是:(i)擴大財富部門的可及性,以及(ii)通過監管機構和值得信賴的金融服務品牌的正式認可獲得更大的接受度:**可訪問性**擴大零售和機構的覆蓋範圍。 **目前可用的BTC投資基金範圍有限,包括主要由財富顧問驅動或通過機構平臺提供的產品。 ETF是一種更直接監管的產品,可以為更多投資者增加投資機會,包括散戶+富人。 ETF可以被更廣泛的客戶使用,包括直接通過經紀公司或RIA(禁止直接購買現貨BTC),而不是依賴財富經理。通過更多投資管道進行配置。 **如果沒有經批准的BTC投資解決方案,如現貨ETF,財務顧問/受託人無法在其財富管理策略中考慮BTC。 財富管理部門擁有大量資金,無法通過傳統管道直接獲得BTC投資——通過經批准的現貨 ETF,財務顧問可以開始引導他們的財富客戶進行投資BTC。更大的財富機會。 **嬰兒潮一代及更早(59歲以上)擁有美國62%的財富,但50歲以上的成年人中只有8%投資於加密貨幣,而18-49歲的成年人中這一比例超過25%(根據美聯儲皮尤研究中心的數據)。 通過熟悉、值得信賴的品牌提供BTC ETF產品可能有助於吸引更多尚未加入的資深、富裕人士。**接受*** **來自可信賴品牌的官方認可/合法性。 **大量知名金融品牌提交了BTC ETF申請——對這些主流公司的正式認可/驗證可以提高人們對BTC/加密貨幣作為一種資產類別的合法性的看法,並可以吸引更多的接受和採用。 皮尤研究中心的數據顯示,在88%聽說過加密貨幣的美國人中,75%的人對當前的投資、交易或使用加密貨幣的方式沒有信心。• 解決監管和合規問題;監管的明確性將吸引更多的投資和發展。 **作為風險披露更全面的受監管投資產品,美國證券交易委員會對ETF的批准可以緩解許多投資者的安全和合規擔憂。 它還將為市場參與者提供長期要求的加密行業運營監管清晰度。 更完善的監管框架將吸引更多的投資和發展,提高美國加密行業的競爭力。* **BTC 投資組合作為資產類別的優勢/接受度。 **BTC可以在投資組合中提供多元化和更高回報的好處,無論它如何匹配。 為了幫助指導投資管理決策,越來越多的散戶投資者和財務顧問轉向模型投資組合和自動化解決方案,越來越多地使用ETF並納入另類資產類別,為投資者提供更多風險優化的回報。 較長的業績記錄可以支援在更多投資策略中使用投資組合中的BTC。### 估計現貨BTC ETF 批准的流入量鑒於上述可訪問性原因,美國財富管理行業可能是最容易獲得和最直接的市場,並且從批准的BTC ETF中獲得最多的凈新可訪問性。 截至 2023 年 10 月,經紀自營商(27 萬億美元)、銀行(11 萬億美元)和 RIA(9 萬億美元)管理的資產總額為 48.3 萬億美元。 我們在分析中對選定的美國財富管理聚合商的48.3萬億美元TAM進行了基準測試(不包括管理約2萬億美元的家族辦公室管道),儘管BTC ETF的潛在市場規模和BTC ETF批准的間接範圍/影響可能遠遠超出美國財富管理管道(例如國際,零售,其他投資產品和其他管道),並有可能吸引更多資金進入BTC現貨市場和投資產品。隨著訪問的開放,這些細分市場的BTC ETF的訪問週期可能會持續數年。 RIA管道主要由性質複雜的獨立註冊投資顧問組成,並且有可能比銀行和經紀交易商附屬的顧問更早地訪問,因此在我們的分析中具有更大的初始訪問份額。 對於銀行和經紀自營商管道,每個平臺將決定何時為其顧問解鎖BTC ETF產品的訪問許可權 - 除某些例外,與銀行和B / D相關的財務顧問不能提供/推薦特定的投資產品,除非得到平臺的批准。 平臺在提供新投資產品的准入前可能有特定要求(例如,>1年的往績記錄或超過一定金額的資產管理規模、一般適宜性問題等),這將影響准入週期。我們假設 RIA 管道將從第 1 年的 50% 增長到第 3 年的 100%。 對於經紀自營商和銀行管道,我們假設增長率較慢,從第 1 年的 25% 開始,在第 3 年穩步增長到 75%。 **基於這些假設,我們估計美國現貨BTC ETF的潛在市場規模在第1年約為14萬億美元,在第2年約為26萬億美元,在第3年約為39萬億美元。 ** BTC ETF流入估計:根據這些市場規模估計,如果我們假設每個財富管道中可用總資產的10%是BTC,平均分配為1%,我們估計流入BTC ETF將在ETF推出后的第一年達到140億美元,第二年達到270億美元,到推出第三年達到390億美元。 當然,如果BTC現貨ETF批准延遲或被拒絕,我們的分析將因時間和訪問限制而改變。 或者,如果價格表現不佳或任何其他因素導致BTC ETF的使用或採用低於預期,我們的估計可能會過於激進。 另一方面,我們認為我們對獲取、敞口和分配的假設是保守的,因此流入量可能高於預期。### 對比特幣美元的潛在影響根據世界黃金協會的數據,截至2023年9月30日,全球黃金ETF共持有約3,282噸(管理資產約1,980億美元),約佔黃金供應量的1.7%。截至2023年9月30日,投資產品(包括ETP和封閉式基金)持有的BTC總額為84.2萬BTC(管理資產約217億美元),占發行總量的4.3%。  黃金的市值估計是BTC的24倍左右,而投資工具的供應量要小36%,因此我們假設USD等量流入對BTC市場的影響約為黃金市場的8.8倍。如果我們將第一年流入的144億美元(每月約12億美元,或使用8.8倍乘數調整的約105億美元)應用於黃金ETF流量與金價變化之間的歷史關係,我們預計第一個月對BTC的價格影響將增加6.2%。保持流入不變,但每月根據BTC價格上漲導致的黃金/BTC市值比率的變化向下調整乘數,我們可以看到月回報率從ETF批准第一個月的+6.2%逐漸下降到最後一個月的+3.7%,BTC預計將上漲74%(從2023年9月30日的BTC價26,920美元開始)。 ### ETF對BTC市場更廣泛的財務影響上述分析估計了BTC ETF產品在美國的潛在流入。 然而,BTC ETF批准的二階效應可能會對BTC需求產生更大的影響。在短期內,我們預計其他全球/國際市場將效仿美國,批准並向更廣泛的投資者提供類似的BTC ETF產品。 除ETF產品外,各種其他投資工具也可能為其策略增加BTC(例如,共同基金、封閉式基金和私募股權基金等),涵蓋投資目標和策略。 例如,可以通過另類基金(如貨幣、商品和其他另類基金)和專題基金(如顛覆性技術、ESG和社會影響)增加BTC敞口。從長遠來看,BTC投資產品的潛在市場可能會進一步擴大到所有管理的第三方資產(根據麥肯錫的數據,資產管理規模約為126萬億美元),甚至更廣泛地擴展到全球財富部門(根據瑞銀的數據,資產管理規模為454萬億美元)。 一些人認為,隨著BTC貨幣化,它將系統地降低應用於房地產或貴金屬等其他資產的貨幣溢價,從而大大擴大BTC的TAM。基於這些市場規模,並保持我們的採用/分配假設不變(BTC 10%的基金採用,平均分配為1%),我們估計BTC投資產品的潛在新增量資本規模將在很長一段時間內約為1250億至4500億美元。 ### 總結和結論十年來,公司一直在尋求上市現貨BTC ETF。 在那段時間里,BTC的市值從不到 10 億美元上升到今天的 6000 億美元(2021 年高達 1.27 萬億美元)。 隨著許多不同類型的錢包、加密貨幣原生交易所和託管人以及傳統市場准入工具的出現,全球BTC的擁有權和使用量急劇增加。 但作為全球最大的資本市場,美國仍然缺乏BTC最有效的市場准入工具——現貨ETF。 對ETF即將獲得批准的預期正在上升,我們的分析表明,這些產品可能會出現大量資金流入,這主要是由於目前無法獲得安全有效的大規模BTC敞口的財富管理管道。ETF的資金流入、市場對即將到來的BTC減半(2024 年 4 月)的敘述,以及美聯儲加息已經見頂或將很快見頂的可能性,都表明 2024 年可能是BTC的重要一年。

銀河數位研究報告:ETF現貨BTC一旦推出,有望撬動萬億市場

來源:銀河數碼

編譯:比特推送新聞 劉瑪麗

受美國監管的現貨BTC ETF的批准將成為BTC採用(以及採用加密貨幣作為資產類別)最具影響力的催化劑之一。

現貨BTC ETF的意義

為什麼現貨BTC ETF是比當前投資工具更好的解決方案

截至 2023 年 9 月 30 日,BTC投資產品(包括 ETP 和封閉式基金)持有的BTC數量總計為 842,000 只(約 217 億美元)。

這些BTC投資產品對投資者來說有明顯的缺點——除了高費用、低流動性和跟蹤誤差外,代表其財富很大一部分的廣大投資者無法使用這些產品。 增加BTC間接敞口的另類投資選擇(例如股票、HF、期貨 ETF)也存在類似的低效率。 許多投資者不願意承擔直接持有BTC帶來的負擔,例如錢包/私鑰管理以及自我託管和稅務報告。

現貨ETF可能適合任何希望直接BTC投資的投資者,而無需通過自我託管擁有和管理BTC,而現貨ETF與當前的BTC投資產品和期權相比具有許多優勢,例如:

通過費用、流動性和價格跟蹤提高效率。 **雖然尚未列出BTC ETF申請人的費用,但與對沖基金或封閉式基金相比,ETF通常提供較低的費用,並且大量ETF申請人可能致力於保持低費用以保持競爭力。 現貨ETF還將提供增強的流動性,因為它在主要交易所交易,並且可以比期貨產品或代理商更好地跟蹤價格BTC敞口。 方便。 **現貨ETF允許投資者通過更廣泛的管道和平臺獲得BTC敞口,包括投資者已經熟悉的成熟供應商。 與直接擁有權相比,它為散戶和機構投資者提供了更簡單的入職途徑,後者需要一定程度的自我教育才能入職,並且管理成本更高。 法規遵從性。 **現貨ETF可能滿足監管機構在託管設置、監控和破產保護方面比現有BTC投資產品更嚴格的合規要求。 此外,ETF可以為市場參與者提供更高的價格透明度和發現性,這可能有助於減少BTC市場波動。

為什麼現貨BTC ETF很重要

使現貨BTC ETF對BTC市場採用特別有影響力的兩個主要因素是:(i)擴大財富部門的可及性,以及(ii)通過監管機構和值得信賴的金融服務品牌的正式認可獲得更大的接受度:

可訪問性

擴大零售和機構的覆蓋範圍。 **目前可用的BTC投資基金範圍有限,包括主要由財富顧問驅動或通過機構平臺提供的產品。 ETF是一種更直接監管的產品,可以為更多投資者增加投資機會,包括散戶+富人。 ETF可以被更廣泛的客戶使用,包括直接通過經紀公司或RIA(禁止直接購買現貨BTC),而不是依賴財富經理。 通過更多投資管道進行配置。 **如果沒有經批准的BTC投資解決方案,如現貨ETF,財務顧問/受託人無法在其財富管理策略中考慮BTC。 財富管理部門擁有大量資金,無法通過傳統管道直接獲得BTC投資——通過經批准的現貨 ETF,財務顧問可以開始引導他們的財富客戶進行投資BTC。 更大的財富機會。 **嬰兒潮一代及更早(59歲以上)擁有美國62%的財富,但50歲以上的成年人中只有8%投資於加密貨幣,而18-49歲的成年人中這一比例超過25%(根據美聯儲皮尤研究中心的數據)。 通過熟悉、值得信賴的品牌提供BTC ETF產品可能有助於吸引更多尚未加入的資深、富裕人士。

接受

估計現貨BTC ETF 批准的流入量

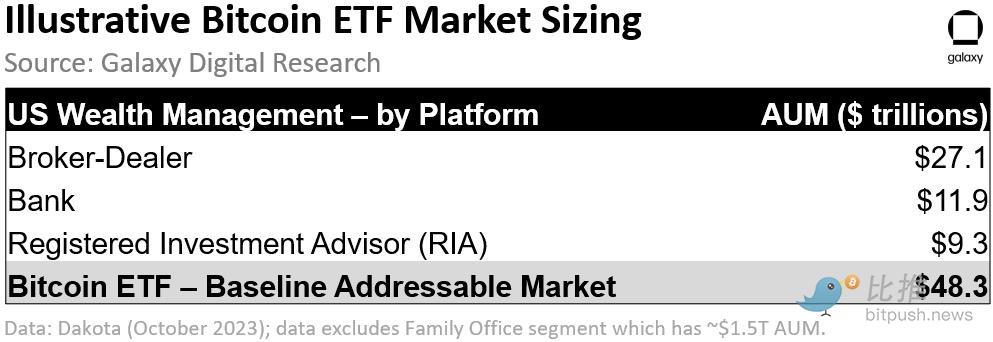

鑒於上述可訪問性原因,美國財富管理行業可能是最容易獲得和最直接的市場,並且從批准的BTC ETF中獲得最多的凈新可訪問性。 截至 2023 年 10 月,經紀自營商(27 萬億美元)、銀行(11 萬億美元)和 RIA(9 萬億美元)管理的資產總額為 48.3 萬億美元。

我們在分析中對選定的美國財富管理聚合商的48.3萬億美元TAM進行了基準測試(不包括管理約2萬億美元的家族辦公室管道),儘管BTC ETF的潛在市場規模和BTC ETF批准的間接範圍/影響可能遠遠超出美國財富管理管道(例如國際,零售,其他投資產品和其他管道),並有可能吸引更多資金進入BTC現貨市場和投資產品。

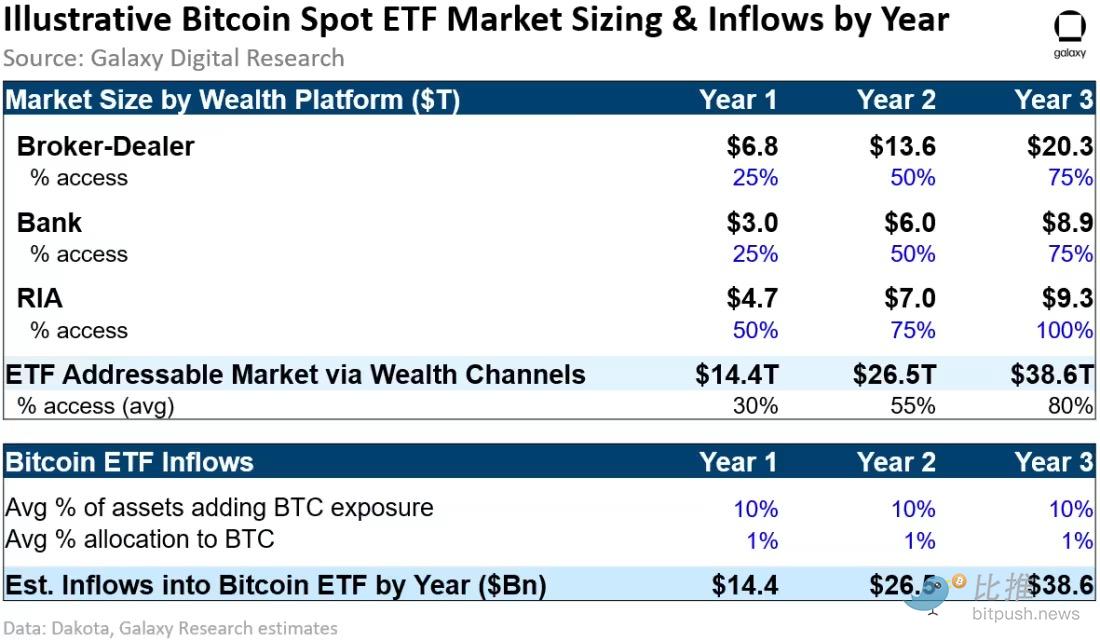

隨著訪問的開放,這些細分市場的BTC ETF的訪問週期可能會持續數年。 RIA管道主要由性質複雜的獨立註冊投資顧問組成,並且有可能比銀行和經紀交易商附屬的顧問更早地訪問,因此在我們的分析中具有更大的初始訪問份額。 對於銀行和經紀自營商管道,每個平臺將決定何時為其顧問解鎖BTC ETF產品的訪問許可權 - 除某些例外,與銀行和B / D相關的財務顧問不能提供/推薦特定的投資產品,除非得到平臺的批准。 平臺在提供新投資產品的准入前可能有特定要求(例如,>1年的往績記錄或超過一定金額的資產管理規模、一般適宜性問題等),這將影響准入週期。

我們假設 RIA 管道將從第 1 年的 50% 增長到第 3 年的 100%。 對於經紀自營商和銀行管道,我們假設增長率較慢,從第 1 年的 25% 開始,在第 3 年穩步增長到 75%。 **基於這些假設,我們估計美國現貨BTC ETF的潛在市場規模在第1年約為14萬億美元,在第2年約為26萬億美元,在第3年約為39萬億美元。 **

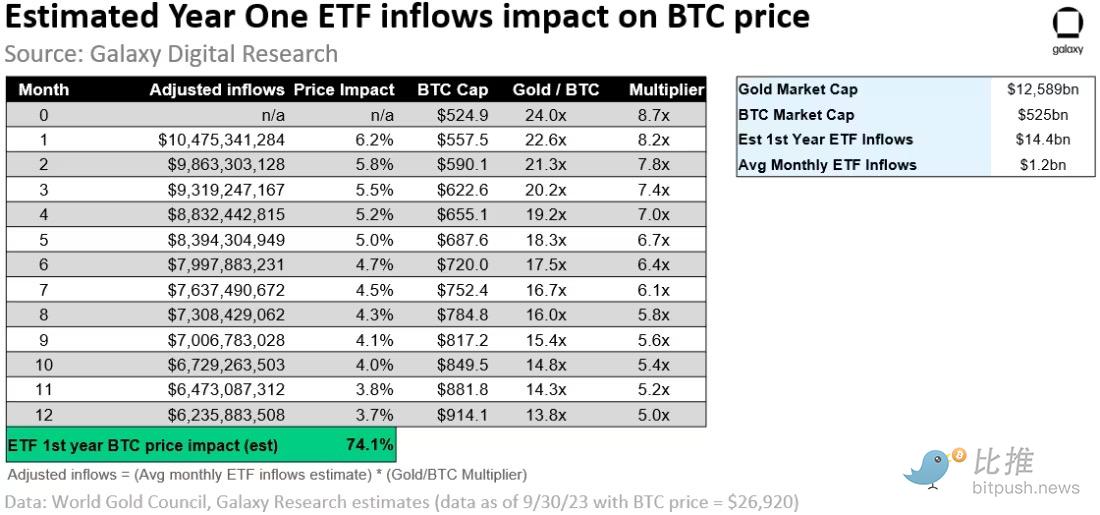

BTC ETF流入估計:根據這些市場規模估計,如果我們假設每個財富管道中可用總資產的10%是BTC,平均分配為1%,我們估計流入BTC ETF將在ETF推出后的第一年達到140億美元,第二年達到270億美元,到推出第三年達到390億美元。 當然,如果BTC現貨ETF批准延遲或被拒絕,我們的分析將因時間和訪問限制而改變。 或者,如果價格表現不佳或任何其他因素導致BTC ETF的使用或採用低於預期,我們的估計可能會過於激進。 另一方面,我們認為我們對獲取、敞口和分配的假設是保守的,因此流入量可能高於預期。

對比特幣美元的潛在影響

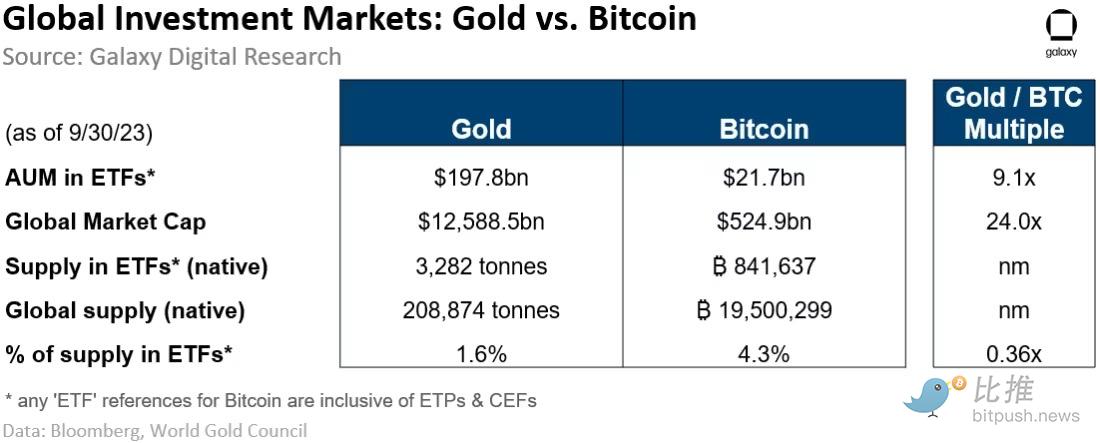

根據世界黃金協會的數據,截至2023年9月30日,全球黃金ETF共持有約3,282噸(管理資產約1,980億美元),約佔黃金供應量的1.7%。

截至2023年9月30日,投資產品(包括ETP和封閉式基金)持有的BTC總額為84.2萬BTC(管理資產約217億美元),占發行總量的4.3%。

黃金的市值估計是BTC的24倍左右,而投資工具的供應量要小36%,因此我們假設USD等量流入對BTC市場的影響約為黃金市場的8.8倍。

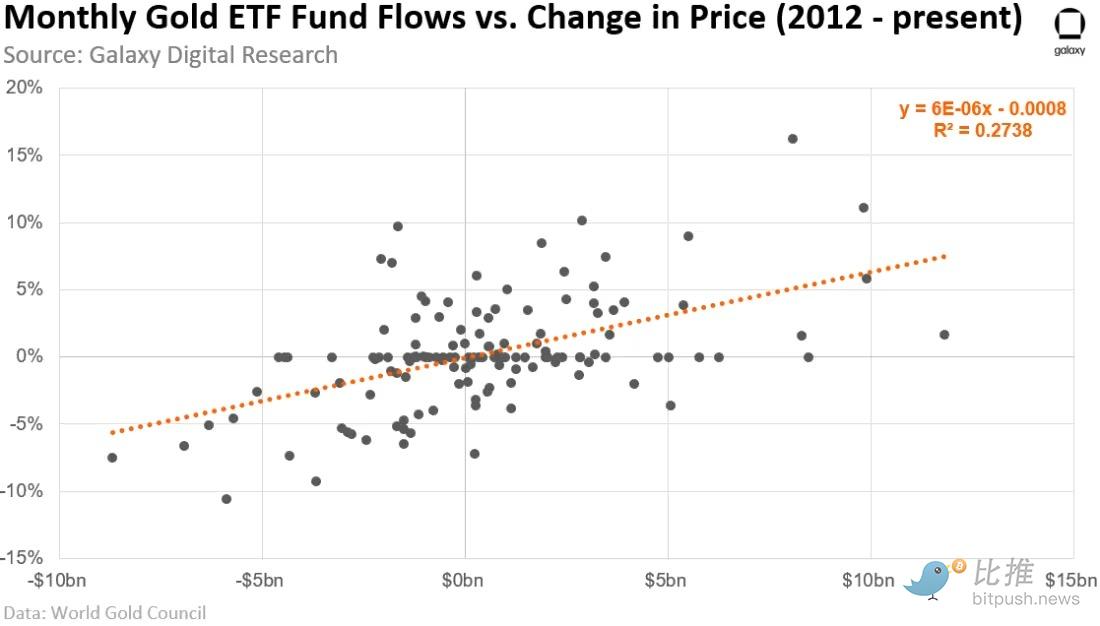

如果我們將第一年流入的144億美元(每月約12億美元,或使用8.8倍乘數調整的約105億美元)應用於黃金ETF流量與金價變化之間的歷史關係,我們預計第一個月對BTC的價格影響將增加6.2%。

保持流入不變,但每月根據BTC價格上漲導致的黃金/BTC市值比率的變化向下調整乘數,我們可以看到月回報率從ETF批准第一個月的+6.2%逐漸下降到最後一個月的+3.7%,BTC預計將上漲74%(從2023年9月30日的BTC價26,920美元開始)。

ETF對BTC市場更廣泛的財務影響

上述分析估計了BTC ETF產品在美國的潛在流入。 然而,BTC ETF批准的二階效應可能會對BTC需求產生更大的影響。

在短期內,我們預計其他全球/國際市場將效仿美國,批准並向更廣泛的投資者提供類似的BTC ETF產品。 除ETF產品外,各種其他投資工具也可能為其策略增加BTC(例如,共同基金、封閉式基金和私募股權基金等),涵蓋投資目標和策略。 例如,可以通過另類基金(如貨幣、商品和其他另類基金)和專題基金(如顛覆性技術、ESG和社會影響)增加BTC敞口。

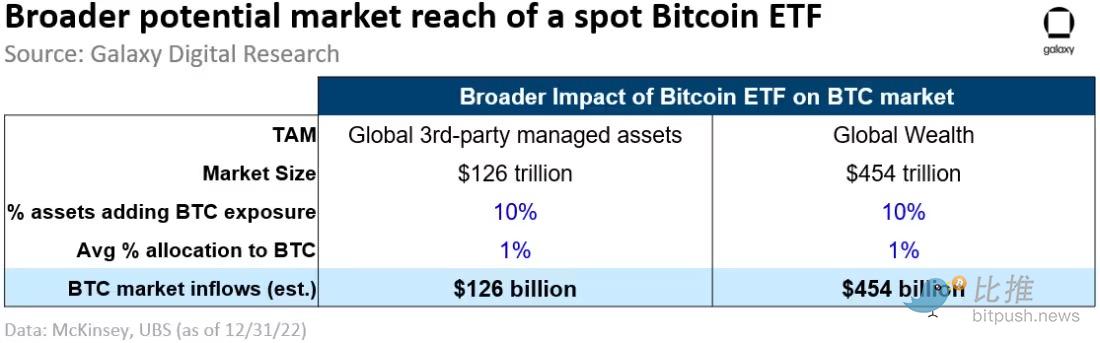

從長遠來看,BTC投資產品的潛在市場可能會進一步擴大到所有管理的第三方資產(根據麥肯錫的數據,資產管理規模約為126萬億美元),甚至更廣泛地擴展到全球財富部門(根據瑞銀的數據,資產管理規模為454萬億美元)。 一些人認為,隨著BTC貨幣化,它將系統地降低應用於房地產或貴金屬等其他資產的貨幣溢價,從而大大擴大BTC的TAM。

基於這些市場規模,並保持我們的採用/分配假設不變(BTC 10%的基金採用,平均分配為1%),我們估計BTC投資產品的潛在新增量資本規模將在很長一段時間內約為1250億至4500億美元。

總結和結論

十年來,公司一直在尋求上市現貨BTC ETF。 在那段時間里,BTC的市值從不到 10 億美元上升到今天的 6000 億美元(2021 年高達 1.27 萬億美元)。 隨著許多不同類型的錢包、加密貨幣原生交易所和託管人以及傳統市場准入工具的出現,全球BTC的擁有權和使用量急劇增加。 但作為全球最大的資本市場,美國仍然缺乏BTC最有效的市場准入工具——現貨ETF。 對ETF即將獲得批准的預期正在上升,我們的分析表明,這些產品可能會出現大量資金流入,這主要是由於目前無法獲得安全有效的大規模BTC敞口的財富管理管道。

ETF的資金流入、市場對即將到來的BTC減半(2024 年 4 月)的敘述,以及美聯儲加息已經見頂或將很快見頂的可能性,都表明 2024 年可能是BTC的重要一年。