- 打賞

- 1

- 1

- 轉發

- 分享

路在延伸:

笨蛋韭菜們還在做夢

快樂的星期天,網路朋友

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

DASH/USDT 多頭結構檢查:黃金交叉,得分79/100。

DASH/USDT 多頭(1小時)

進場 37.56 | 止損 -1.50%

TP1 38.4051 (+2.25%) | TP2 39.1403 (+4.21%) | TP3 40.3742 (+7.49%)

RSI 57.8(中性) | ADX 15.1(弱) | Stoch 50.0(中性)

RR 1.50 | 強度 79/100

保持紀律並遵循水平。

#TreasuryYieldBreaks5PercentCryptoUnderPressure #USSeeksStrategicBitcoinReserve #DASH

DASH/USDT 多頭(1小時)

進場 37.56 | 止損 -1.50%

TP1 38.4051 (+2.25%) | TP2 39.1403 (+4.21%) | TP3 40.3742 (+7.49%)

RSI 57.8(中性) | ADX 15.1(弱) | Stoch 50.0(中性)

RR 1.50 | 強度 79/100

保持紀律並遵循水平。

#TreasuryYieldBreaks5PercentCryptoUnderPressure #USSeeksStrategicBitcoinReserve #DASH

DASH0.61%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

生命是美好的

💹💹💹💹

查看原文💹💹💹💹

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

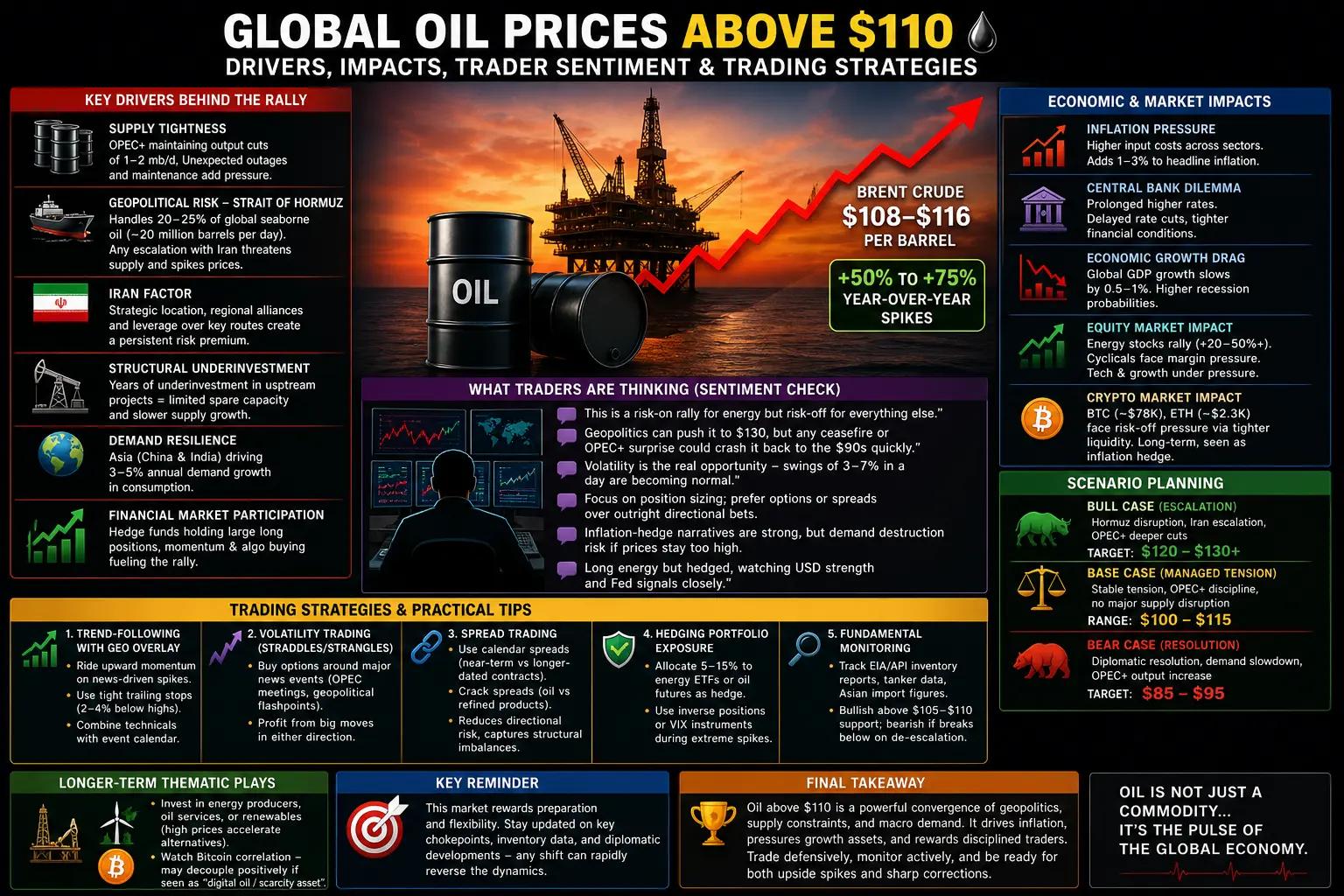

##FedHoldsRateButDividesDeepen 1. 地緣政治的「恐懼底線」

目前的價格行動受到巨大的地緣政治風險溢價的支撐。與2024–2025年間的間歇性飆升不同,2026年被中東長期危機所定義。

霍爾木茲封鎖:霍爾木茲海峽,負責全球超過20%的石油運輸,自2026年2月末升級以來遭遇重大中斷。市場預計將永久收取「安全附加費」,因為即使部分封鎖也威脅到每天1500萬至2000萬桶的供應。

「哈梅內伊因素」:2026年初伊朗最高領袖遇刺後,伊朗革命衛隊的非對稱海上戰術將波斯灣變成高風險區域,保險費和運費在某些航線上飆升了300%。

2. OPEC+策略:防禦性稀缺

OPEC+不再僅僅是平衡市場;他們正在管理結構性稀缺。

4月5日任務:在最近一次會議中,由沙烏地阿拉伯和俄羅斯領導的八個主要OPEC+成員選擇將自願減產延長至2026年5月。

備用產能減少:由於全球上游投資在2015年至2024年期間長期資金不足,沒有「安全閥」。如果沙烏地阿拉伯無法或不願增加供應,則沒有其他國家能彌補每天200萬桶的赤字。

3. 宏觀傳導:通脹的「稅收」

油價超過110美元時,成為一種全球倒退稅,影響消費者和中央銀行。

中央銀行角落

「長期高企」陷阱:原本計劃在2026年第二季度降息的中央銀行如今陷入停滯。油價上升通過運輸和製造成本滲透到核心通脹中。

美元走強:作為一種「石油貨幣」的代理

查看原文目前的價格行動受到巨大的地緣政治風險溢價的支撐。與2024–2025年間的間歇性飆升不同,2026年被中東長期危機所定義。

霍爾木茲封鎖:霍爾木茲海峽,負責全球超過20%的石油運輸,自2026年2月末升級以來遭遇重大中斷。市場預計將永久收取「安全附加費」,因為即使部分封鎖也威脅到每天1500萬至2000萬桶的供應。

「哈梅內伊因素」:2026年初伊朗最高領袖遇刺後,伊朗革命衛隊的非對稱海上戰術將波斯灣變成高風險區域,保險費和運費在某些航線上飆升了300%。

2. OPEC+策略:防禦性稀缺

OPEC+不再僅僅是平衡市場;他們正在管理結構性稀缺。

4月5日任務:在最近一次會議中,由沙烏地阿拉伯和俄羅斯領導的八個主要OPEC+成員選擇將自願減產延長至2026年5月。

備用產能減少:由於全球上游投資在2015年至2024年期間長期資金不足,沒有「安全閥」。如果沙烏地阿拉伯無法或不願增加供應,則沒有其他國家能彌補每天200萬桶的赤字。

3. 宏觀傳導:通脹的「稅收」

油價超過110美元時,成為一種全球倒退稅,影響消費者和中央銀行。

中央銀行角落

「長期高企」陷阱:原本計劃在2026年第二季度降息的中央銀行如今陷入停滯。油價上升通過運輸和製造成本滲透到核心通脹中。

美元走強:作為一種「石油貨幣」的代理

- 打賞

- 3

- 3

- 轉發

- 分享

Ryakpanda:

就冲一下吧 👊查看更多

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

ORDI再次演绎暴拉神话,但這次能撐幾天?

2026年5月2日,ORDI又炸了。

24小時內暴漲37.9%,價格從4.353美元的低點直衝6.445美元,振幅高達44.8%。24小時交易量飆升至約2.56億美元,暴增770%,Vol/Mkt Cap比值高達216.9%。另一數據源顯示,交易量較前一日猛增425.5%,達到1.39億美元。

從3月29日的歷史最低點2.12美元算起,ORDI在這一輪周期中已多次復燃,最大累計漲幅超過200%。但這一次,劇本有沒有變?

這一次漲得不一樣?這波拉升不需要理由

與4月中旬那輪上漲不同——當時有5月15日"比特幣國際銘文發布"的消息面催化,有新增流動性流入和追高買入的行為——本輪ORDI的拉升極為"乾淨"。

過去24小時內,沒有官方公告,沒有鏈上巨鯨的異常轉帳記錄,沒有上線新交易所,也沒有任何主流媒體發布的重大合作消息。

這種"無理由拉升",恰恰說明這輪漲幅的核心驅動力是純粹的場內撮合。不是消息驅動的跟風追漲,而是買盤在深度極薄的訂單簿上連續推高價格。

空頭狂歡的末日:轧空才是真正的引擎

4月中旬那波上漲後,很多交易者形成肌肉記憶:"ORDI漲完就會跌回去"。整個4月下旬,ORDI價格在4-5美元區間反覆震盪,每一次拉升都以回落告終。做空ORDI成了過去半個月最順手的交易。

這個"規律"在5月2日成了空頭們的殉葬品。

24小時內ORDI合約市場

2026年5月2日,ORDI又炸了。

24小時內暴漲37.9%,價格從4.353美元的低點直衝6.445美元,振幅高達44.8%。24小時交易量飆升至約2.56億美元,暴增770%,Vol/Mkt Cap比值高達216.9%。另一數據源顯示,交易量較前一日猛增425.5%,達到1.39億美元。

從3月29日的歷史最低點2.12美元算起,ORDI在這一輪周期中已多次復燃,最大累計漲幅超過200%。但這一次,劇本有沒有變?

這一次漲得不一樣?這波拉升不需要理由

與4月中旬那輪上漲不同——當時有5月15日"比特幣國際銘文發布"的消息面催化,有新增流動性流入和追高買入的行為——本輪ORDI的拉升極為"乾淨"。

過去24小時內,沒有官方公告,沒有鏈上巨鯨的異常轉帳記錄,沒有上線新交易所,也沒有任何主流媒體發布的重大合作消息。

這種"無理由拉升",恰恰說明這輪漲幅的核心驅動力是純粹的場內撮合。不是消息驅動的跟風追漲,而是買盤在深度極薄的訂單簿上連續推高價格。

空頭狂歡的末日:轧空才是真正的引擎

4月中旬那波上漲後,很多交易者形成肌肉記憶:"ORDI漲完就會跌回去"。整個4月下旬,ORDI價格在4-5美元區間反覆震盪,每一次拉升都以回落告終。做空ORDI成了過去半個月最順手的交易。

這個"規律"在5月2日成了空頭們的殉葬品。

24小時內ORDI合約市場

ORDI14.15%

- 打賞

- 1

- 2

- 轉發

- 分享

Ryakpanda:

快上車!🚗查看更多

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

今天是星期天,圖表可以沒有你堅持一天 😄

去接觸一些草。

呼吸真正的空氣,而不是市場壓力。

讓你的心靈重置,眼睛休息,能量充電。

沒有進入,也沒有退出。沒有壓力。

只有你、大自然和一個平靜的心。

明天回來時精神飽滿、專注,準備全力攻擊市場。

享受此刻。 🌿

查看原文去接觸一些草。

呼吸真正的空氣,而不是市場壓力。

讓你的心靈重置,眼睛休息,能量充電。

沒有進入,也沒有退出。沒有壓力。

只有你、大自然和一個平靜的心。

明天回來時精神飽滿、專注,準備全力攻擊市場。

享受此刻。 🌿

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#DailyPolymarketHotspot.

在預測市場這個充滿變化、瞬息萬變的世界裡,資訊成為貨幣,洞察轉化為可衡量的優勢,一個新的敘事持續吸引著注意力——Polymarket上的每日熱點崛起。這些熱點並非隨機的活動爆發;它們是集中信念的區域,全球參與者在此聚集,投機、對沖,並表達對現實事件的概率信念。從政治到經濟,從技術突破到全球衝突,Polymarket已成為一個數字舞台,群眾的集體智慧在此塑造市場情緒,實時反映。

走進這個舞台,你首先遇到的不是混亂,而是結構——一個反映表現、一致性和策略智慧的龐大排行榜。在最頂端,超越喧囂、超越普通參與者範圍的,是一個以沉默主導吸引注意的名字。它不僅存在;它定義了標準。在一個結果不確定、敘事快速變化的空間裡,保持頂尖位置不僅需要運氣——更需要紀律、分析深度,以及預判大眾如何解讀資訊的能力。

“每日熱點”在Polymarket上代表任何時刻市場關注的焦點。這些是每個人都在關注的問題、每個人都在定價的結果,以及每個人都在辯論的概率。無論是選舉結果、中央銀行決策,還是地緣政治發展,這些熱點都作為集體信念的實時指標。價格的波動不僅基於事實,還基於預期、傳聞,以及新資訊在網絡中傳播的速度。

Polymarket特別迷人之處在於它能將多元觀點匯聚成一個可交易的指標。每個價格反映一個概率——是市場集體認為某結果可能性的濃縮版本。在這個意義上,它像

在預測市場這個充滿變化、瞬息萬變的世界裡,資訊成為貨幣,洞察轉化為可衡量的優勢,一個新的敘事持續吸引著注意力——Polymarket上的每日熱點崛起。這些熱點並非隨機的活動爆發;它們是集中信念的區域,全球參與者在此聚集,投機、對沖,並表達對現實事件的概率信念。從政治到經濟,從技術突破到全球衝突,Polymarket已成為一個數字舞台,群眾的集體智慧在此塑造市場情緒,實時反映。

走進這個舞台,你首先遇到的不是混亂,而是結構——一個反映表現、一致性和策略智慧的龐大排行榜。在最頂端,超越喧囂、超越普通參與者範圍的,是一個以沉默主導吸引注意的名字。它不僅存在;它定義了標準。在一個結果不確定、敘事快速變化的空間裡,保持頂尖位置不僅需要運氣——更需要紀律、分析深度,以及預判大眾如何解讀資訊的能力。

“每日熱點”在Polymarket上代表任何時刻市場關注的焦點。這些是每個人都在關注的問題、每個人都在定價的結果,以及每個人都在辯論的概率。無論是選舉結果、中央銀行決策,還是地緣政治發展,這些熱點都作為集體信念的實時指標。價格的波動不僅基於事實,還基於預期、傳聞,以及新資訊在網絡中傳播的速度。

Polymarket特別迷人之處在於它能將多元觀點匯聚成一個可交易的指標。每個價格反映一個概率——是市場集體認為某結果可能性的濃縮版本。在這個意義上,它像

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

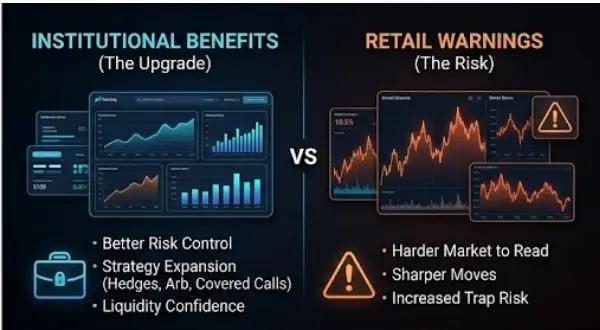

#BitcoinETFOptionLimitQuadruples

IBIT 選擇權限制 x4:流動性升級 — 還是波動率乘數?(深度分析)

允許納斯達克擴大 IBIT 選擇權持倉和行使限制從 250,000 增加到 1,000,000 合約的決策並非常規調整。這是一個市場結構轉變,改變了機構資本與比特幣的互動方式。

如果你認為這只是“看漲”信號,那你就錯過了一半的畫面。

🧠 近期變化(機械層面)

選擇權限制定義了任何單一參與者能持有的最大倉位。

提高這個上限:

允許更大的方向性押注

使機構規模的對沖計劃成行

擴展做市商能力

深化選擇權流動性

簡單來說:

大型玩家在比特幣 ETF 中的持倉上限剛剛提高了 4 倍。

📊 為何機構實際在乎

機構進入市場不是因為“相信資產”。

他們是在工具存在時用來控制風險。

這一舉措給予他們:

1. 對沖效率

基金現在可以對沖大量 ETF 風險而不分散。

2. 策略擴展

更多空間用於:

備兜售權證

保護性看跌期權

波動率套利

結構性產品

3. 流動性信心

限制提高 = 預期市場更深、更穩定。

⚠️ 散戶交易者忽略的部分

更多選擇權 ≠ 只有更穩定。

它還意味著:

1. 背後更大的槓桿

選擇權放大敞口,無需全額資金。

2. Gamma 和做市商倉位影響

做市商對沖大量選擇權倉位可能推動現貨價格激烈變動。

3. 波動率聚集

大倉位平倉 → 迅速的價格波

IBIT 選擇權限制 x4:流動性升級 — 還是波動率乘數?(深度分析)

允許納斯達克擴大 IBIT 選擇權持倉和行使限制從 250,000 增加到 1,000,000 合約的決策並非常規調整。這是一個市場結構轉變,改變了機構資本與比特幣的互動方式。

如果你認為這只是“看漲”信號,那你就錯過了一半的畫面。

🧠 近期變化(機械層面)

選擇權限制定義了任何單一參與者能持有的最大倉位。

提高這個上限:

允許更大的方向性押注

使機構規模的對沖計劃成行

擴展做市商能力

深化選擇權流動性

簡單來說:

大型玩家在比特幣 ETF 中的持倉上限剛剛提高了 4 倍。

📊 為何機構實際在乎

機構進入市場不是因為“相信資產”。

他們是在工具存在時用來控制風險。

這一舉措給予他們:

1. 對沖效率

基金現在可以對沖大量 ETF 風險而不分散。

2. 策略擴展

更多空間用於:

備兜售權證

保護性看跌期權

波動率套利

結構性產品

3. 流動性信心

限制提高 = 預期市場更深、更穩定。

⚠️ 散戶交易者忽略的部分

更多選擇權 ≠ 只有更穩定。

它還意味著:

1. 背後更大的槓桿

選擇權放大敞口,無需全額資金。

2. Gamma 和做市商倉位影響

做市商對沖大量選擇權倉位可能推動現貨價格激烈變動。

3. 波動率聚集

大倉位平倉 → 迅速的價格波

BTC0.03%

- 打賞

- 2

- 2

- 轉發

- 分享

HighAmbition:

好 👍查看更多

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

載入更多

加入 4000 萬人匯聚的頭部社群

⚡️ 與 4000 萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多53.13萬 熱度

5875.54萬 熱度

102.38萬 熱度

4.22萬 熱度

1019.26萬 熱度

最新消息

查看更多置頂

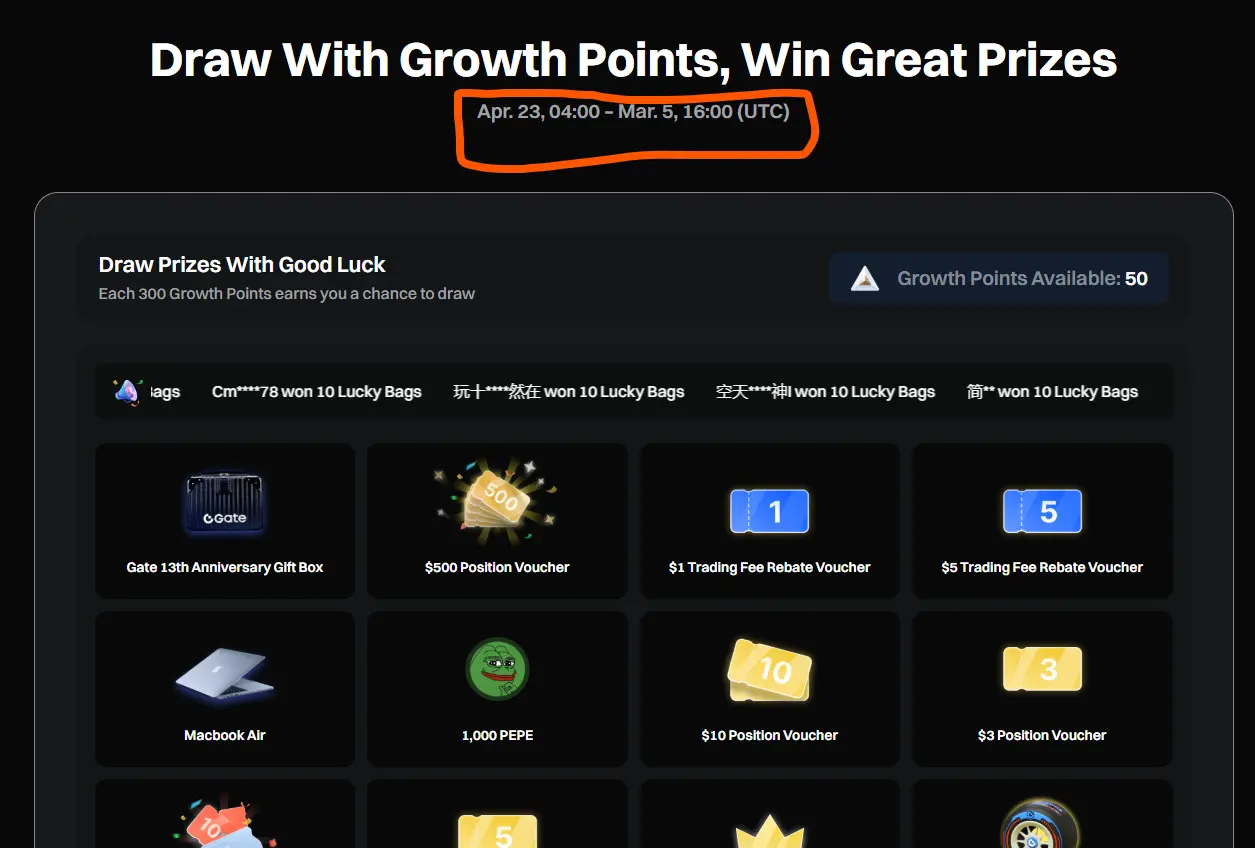

🔥 WCTC S8 全球交易賽正式開賽!

8,000,000 USDT 超級獎池解鎖開啟

🏆 團隊賽:上半場正式開啟,預報名階段 5,500+ 戰隊現已集結

交易量收益額雙重比拼,解鎖上半場 1,800,000 USDT 獎池

🏆 個人賽:現貨、合約、TradFi、ETF、閃兌、跟單齊上陣

全場交易量比拼,瓜分 2,000,000 USDT 獎池

🏆 王者 PK 賽:零門檻參與,實時匹配享受戰鬥快感

收益率即時 PK,瓜分 1,600,000 USDT 獎池

活動時間:2026 年 4 月 23 日 16:00:00 - 2026 年 5 月 20 日 15:59:59 UTC+8

⬇️ 立即參與:https://www.gate.com/competition/wctc-s8

#WCTCS810,000 USDT 悬賞,尋找跟單金牌星探!🕵️

挖掘頂級帶單員,贏取高額跟單體驗金!

立即參與:https://www.gate.com/campaigns/4624

🎁 三大活動,獎金疊滿:

1️⃣ 慧眼識英:發帖推薦帶單員,分享跟單體驗,抽 100 位送 30 USDT!

2️⃣ 強力應援:曬出你的跟單截圖,為大神打 Call,抽 120 位送 50 USDT!

3️⃣ 社交達人:同步至 X/Twitter,憑流量贏取 100 USDT!

📍 標籤: #跟单金牌星探 #GateCopyTrading

⏰ 限時: 4/22 16:00 - 5/10 16:00 (UTC+8)

詳情:https://www.gate.com/announcements/article/50848