過去,空投曾是代幣生成事件(TGE)主要的發行方式。項目方會免費發送代幣給用戶,期待藉此吸引忠誠持有者與積極擴散者。在短時間內,「免費獲利」的誘惑確實促使話題迅速擴散——Discord 群組熱絡,Twitter 討論大量出現,使用者為追求更高報酬投入資金到尚未驗證的智慧合約。

然而,市場上並無免費資源。空投套利效率愈來愈高,Sybil 攻擊者聲名鵲起,空投逐漸淪為套利者向 TGE 首日買家實現退出的流動性。項目團隊意識到,他們其實沒有真正建立社群,而只是給套利者提供了滋生的溫床。

公開ICO新典範

與其無償發放代幣,團隊找到了一種新模式。他們發現,可以用相對「慷慨」的估值,向散戶與機構投資人募集更多資金。陳述方式變更為:「提前取得買入機會,幾乎等於免費!」本質上仍帶來與空投相似的刺激,只是多設一道付費門檻,並包裝為「公平啟動」。

理論上,這種做法合情合理。人們對自己花錢買來的東西更為珍惜,這與禀賦效應等心理作用有關,因此不會在首日即拋售代幣。此外,「慷慨ICO」讓團隊能夠為專案金庫募集更多資金,而不是無償送出代幣。相對地,散戶至少能參與流動性較高、獲利機會較多的交易。

案例分析

$PUMP 以 40 億美元估值募集了約 6 億美元。雖然價格曾一度下修,目前仍於 44 億美元區間交易,預售參與者在 TGE 當下最高獲利達 75%。

$XPL 透過 LP 活動,讓參與者以 5 億美元 FDV 進場,募集 5,000 萬美元。由於 CT 強勢帶動,FDV 一度升至 160 億美元,參與者報酬極高。即使幣價回檔,預售參與者依然維持約 6 倍的收益。

未來展望

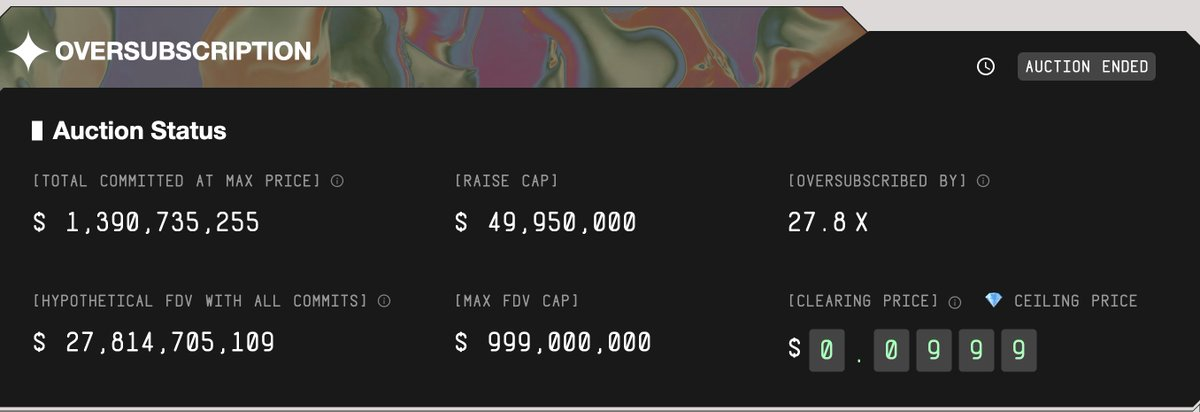

現階段,TGE 前有兩大備受關注的 ICO:MegaETH 與 Monad。MegaETH 以 9 億至 9.99 億美元 FDV 募集約 5,000 萬美元,Monad 則規劃以 25 億美元 FDV 募集近 2 億美元,均於產品正式推出前完成募資。

雖說沒有絕對穩贏的機會,市場普遍認為這些項目有望帶來不錯的交易報酬。MegaETH 募集甚至超額認購 27.8 倍,可見市場熱度。

那麼這些資金來自哪裡?答案是 TGE 階段的買家(與空投模式類似)。只要有人在 TGE 階段積極買入,大多數參與者就能獲得可觀回報。

預期這一趨勢仍將持續,但風險不可忽視。未來會有更多團隊採用這種 TGE 模式,並非每個項目都值得投資。隨著市場效率提升,套利空間將逐步縮減。公開 ICO 不會成為長期的套利工具。

Coinbase 收購 Echo/Sonar 後,未來 $BASE 代幣很可能將以 ICO 發行,而非空投。

此外,這項新典範也可能給整體山寨幣市場帶來壓力。ICO 的邊際買家往往是現有山寨幣持有者,隨著更多資金流向 ICO,支撐高 FDV、缺乏基本面項目的流動性將進一步減少。不少項目已在 10 月 10 日被淘汰,市場競爭只會更加激烈。

好幣與劣幣的分化將進一步擴大。具備貨幣溢價與現金流的項目表現突出,僅靠敘事與炒作的項目風險較高。投資人應審慎評估風險。

免責聲明:

- 本文轉載自[TaikiMaeda2],版權屬於原作者[TaikiMaeda2]所有。如有異議請聯絡Gate Learn 團隊,相關事宜將迅速處理。

- 免責聲明:本文觀點僅代表作者個人立場,不構成任何投資建議。

- 除特別註明外,本文其他語言版本均由 Gate Learn 團隊翻譯,嚴禁未經授權轉載、分發或抄襲譯文。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)