近期 MicroStrategy(微策略)的持有者恐怕都難以安枕。

這家曾被推崇為「比特幣中央銀行」的企業,股價遭受重創。隨著比特幣自 12 萬美元歷史高點急速回落,MicroStrategy 的股價及市值在短期內大幅縮水,暴跌逾 60%,甚至 MicroStrategy 也可能被剔除 MSCI 股票指數。

幣價回調、股價腰斬,僅是表面現象。真正令華爾街憂心的是,越來越多跡象顯示:MicroStrategy 已深陷一場貨幣權力爭奪戰。

這並非危言聳聽。

過去幾個月,許多看似無關的事件逐漸被串聯:摩根大通 JPMorgan 被指控異常加大對 MicroStrategy 的做空力度;用戶自 JPM 轉出 MicroStrategy 股票時出現交割延遲;衍生品市場持續壓制比特幣;政策端對「財政部穩定幣」及「比特幣儲備模型」的討論迅速升溫。

這些並非孤立事件。

MicroStrategy 正處於美國兩大貨幣體系的斷層線上。

一方是舊體系:聯邦準備理事會 + 華爾街 + 商業銀行(以摩根大通為核心);另一方則是新興體系:財政部 + 穩定幣體系 + 以比特幣為長週期抵押的金融系統。

在此結構性衝突中,比特幣並非目標,而是競爭的戰場;而 MicroStrategy,則是衝突中的關鍵橋樑,將傳統機構的美元與債務結構轉化為比特幣曝險部位。

若新體系成形,MicroStrategy 是核心轉接器;若舊體系穩固,MicroStrategy 則是必須壓制的節點。

因此,MicroStrategy 近期暴跌絕非單純資產波動,背後疊加三股力量:比特幣價格自然調整、MicroStrategy 自身風險結構脆弱,以及美元體系內部權力遷移引發的外溢衝突。

比特幣強化了財政部未來的貨幣架構,削弱了聯準會的影響力。政府面臨艱難抉擇:若欲維持低價累積機會,必須讓 JPM 持續壓制比特幣。

因此,圍獵 MicroStrategy 的手法已成體系。摩根大通深諳此道,因規則正是由他們訂立。他們將 MicroStrategy 置於解剖台,將其資金流(血管)、債務結構(骨骼)及市場信仰(靈魂)一一剖析。

本文將拆解 MicroStrategy 可能面臨的四種「危機姿勢」,亦是舊秩序為其量身打造的四道催命符。

姿勢一:趁火打劫

這是最直觀、也是市場討論度最高的模式:若 BTC 持續暴跌,MicroStrategy 槓桿效應擴大,股價持續下滑,導致再融資能力喪失,最終引發連鎖崩盤。

邏輯雖簡單,但並非核心問題。

眾所皆知「BTC 跌多了 MicroStrategy 會出事」,卻鮮有人明白:究竟跌到何種程度,MicroStrategy 才會由穩定轉為不穩定。

MicroStrategy 的資產負債結構有三項關鍵數據:

總 BTC 倉位逾 650k 枚(約占比特幣總量 3%)

平均倉位成本約 74,400 美元

部分債務存在隱含價格風險(雖非強制平倉,卻影響淨資產)

許多「MicroStrategy 歸零」的論述,將其類比為交易所合約的強制平倉,但事實上:MicroStrategy 無強制平倉價,卻有「敘事強制平倉價」。

何謂「敘事強制平倉價」?

即便債權人不會強制爆倉,市場卻可能重挫其股價。當股價跌至某一臨界點,MicroStrategy 將無法再發債或發可轉換公司債補倉。

摩根大通等舊勢力,正聯手透過美國股票選擇權市場做空 MicroStrategy。他們戰術明確:藉比特幣回調之際,瘋狂砸盤 MicroStrategy,製造恐慌。唯一目的:打破 Michael Saylor 的神話。

這正是 MicroStrategy 第一個危機點:比特幣價格跌至外界不再願意提供資金的臨界值。

姿勢二:逼債上門

談可轉換公司債前,必須先釐清 MicroStrategy CEO Michael Saylor 的「操作」究竟如何運作。

許多新手以為 MicroStrategy 只是用賺來的錢買幣,事實不然。MicroStrategy 操作的是極為大膽的「槓桿套利遊戲」。

Saylor 的核心策略:發行可轉換公司債(Convertible Notes),借美元購買比特幣。

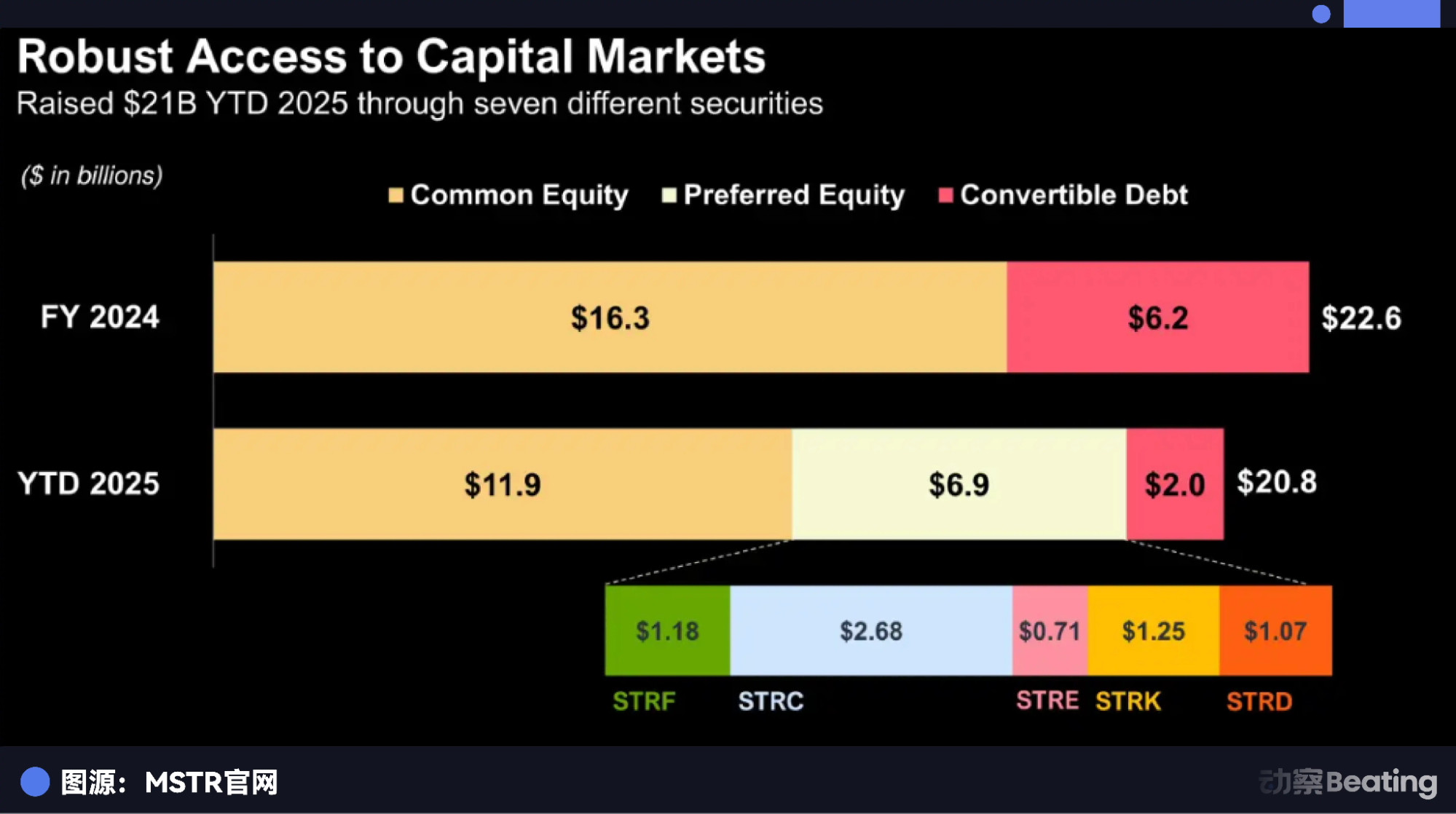

MicroStrategy 今年已募得 208 億美元高額資金,規模在美國上市公司年度募資中極為罕見。資金來源分別為普通股 MicroStrategy 119 億美元、優先股 69 億美元、可轉換公司債 20 億美元。

表面看似平常,細節卻藏有魔鬼。

此類債券給投資人極低利息(部分甚至低於 1%),投資人為何願意買?因債券附帶「看漲期權」。若 MicroStrategy 股價上漲,債主可將債券轉為股票大賺;若股價不上漲,MicroStrategy 到期還本付息。

這正是著名的「正向循環」:發債買幣,幣價上漲,MicroStrategy 股價暴漲,債主獲利,股票溢價高,再次發債,買入更多比特幣。

這即是「漸進上升」,但有漸進上升之處,必有下行循環。

此種危機姿勢,稱為「流動性枯竭下的強制去槓桿」。

設想未來某年,比特幣進入長期橫盤(無需暴跌,只需橫盤)。此時舊債券到期,債主發現:MicroStrategy 股價已跌破轉股價。

債主非慈善家,而是華爾街投資人。此刻絕不會選擇轉股,而是冷冷要求:「還錢,要現金。」

MicroStrategy 是否有現金?沒有。其現金早已全部換成比特幣。

此時,MicroStrategy 面臨絕望抉擇:要麼借新債還舊債,但幣價低迷、市場情緒差,新債利率將高得驚人,直接吞噬可憐的軟體業務現金流。

要麼賣幣還債。

一旦 MicroStrategy 被迫宣布「為償還債務出售比特幣」,即如向市場投下重大衝擊。

市場恐慌:「主要多方退場!」恐慌導致幣價下跌,進而拖累 MicroStrategy 股價暴跌,股價暴跌使更多債券無法轉股,更多債主要求還錢。

這就是「索羅斯式」狙擊時刻。

此種危機姿勢最為凶險,無需比特幣崩盤,只需「時間」——當債務到期遇上行情靜默,資金鏈斷裂聲比玻璃破碎更清脆。

姿勢三:信心崩潰

第二種姿勢是「沒錢了」,第三種則是「沒人信了」。

這是 MicroStrategy 最大隱憂,也是散戶最易忽略的盲點:溢價。

舉例來說,現買入一股 MicroStrategy,假設花 100 元。這 100 元實際僅含 50 元比特幣,其餘 50 元是什麼?

是空氣,或稱「信仰溢價」。

為何大家願意付雙倍價買比特幣?

指數型基金 ETF(如貝萊德 IBIT)推出前,合規機構只能買股票;ETF 推出後,仍有投資人願意買,因相信 Saylor 能透過發債「養幣」,跑贏單純囤幣。

但此邏輯存在致命弱點。

MicroStrategy 股價建立在「能借到便宜資金買幣」的敘事上。一旦敘事破滅,溢價將回歸。

試想,若華爾街持續打壓,白宮也施壓 MicroStrategy 交出籌碼?若 SEC(美國證券交易委員會)突然發文:「上市公司持幣不合規」?信心瞬間崩潰。

此種危機姿勢,稱為「雙重衝擊」。

屆時市場將自問:「我為何花 2 元買 1 元的資產?買貝萊德 ETF 不更好?人家還是 1:1。」

一旦此念成為共識,MicroStrategy 溢價將由 2.5 倍、3 倍迅速回落至 1 倍,甚至因公司本身具經營風險,跌至 0.9 倍(折價)。

這代表即使比特幣價格未跌,MicroStrategy 股價也可能直接腰斬。

這就是敘事崩潰。與債務違約不同,它不血淋淋,但可能更具衝擊性。即使持有比特幣未虧損,MicroStrategy 持股卻大幅縮水,令人重新評估投資策略。

姿勢四:指數效應反噬

第四種姿勢最隱蔽、最少人知,卻極具諷刺意味。

現今 MicroStrategy 正全力擴大市值,試圖擠進更多指數,如已進入的 MSCI 股票指數、納斯達克,以及 S&P 500(標普 500 指數)。

不少人歡呼:「納入標普 500,數十兆美元被動資金必須買入,股價就能永動機!」

俗話說,福兮禍所伏。

因納入美股指數,MicroStrategy 已非單純莊股,而成為美國金融體系結構中的一枚重要元件。華爾街左手做空 MicroStrategy,右手釋放 MicroStrategy 可能被踢出指數的消息,導致散戶恐慌性拋售。

MicroStrategy 已身不由己。欲借力華爾街資金,卻反被華爾街規則鎖死。

欲憑華爾街規則上位,最終也可能死於華爾街規則。

尾聲:競爭宿命

Michael Saylor 既是天才,也是瘋子。他洞悉法幣貶值本質,抓住時代紅利,將一家平庸軟體公司,變成承載億萬賭徒夢想的諾亞方舟。

然而其持有的比特幣規模,已遠超公司本身能承擔的極限。

市場不少人已猜測,美國政府未來可能直接投資 MicroStrategy。

方式或以美國國債直接置換 MicroStrategy 股權,或支持 MicroStrategy 發行國家背書優先股,甚至行政干預,強行提升信用評等。

這場大戲高潮尚未落幕,美國金融新舊秩序競爭仍在持續。MicroStrategy 結構脆弱,做多波動,做空時間。

只要華爾街鬆動 MicroStrategy 任一元件,前述四種姿勢——價格崩盤、債務違約、溢價消失、指數效應反噬——都將使 MicroStrategy 結構在短期內失衡。

但反過來說,若鏈條同時運轉,MicroStrategy 又可能成為全球資本市場最具爆發力的標的之一。

這正是 MicroStrategy 的魅力,也是其風險所在。

參考資料:

1.Trump‘s Gambit: The Quiet War Between the White House and JPMorgan

聲明:

- 本文轉載自 [BlockBeats],著作權歸原作者 [林晚晚] 所有,如對轉載有異議,請聯絡 Gate Learn 團隊,團隊將依相關流程儘速處理。

- 免責聲明:本文所述觀點及意見僅代表作者個人立場,並不構成任何投資建議。

- 文章其他語言版本由 Gate Learn 團隊翻譯,未經提及 Gate 不得複製、傳播或抄襲經翻譯內容。

分享

相關文章

3074傳奇後對以太坊治理的思考

最後與當前牛市中的 NFT 和模因幣

真實世界資產 - 所有資產都將鏈上移動

Gate 研究:比特幣反彈 3.5%,以太坊落後,Dinari 和 Pell Network TVL 暴增