市場簡報:關稅、滯脹與比特幣

在美國推出新的關稅政策以及滯脹風險增加的背景下,Grayscale分析了比特幣如何表現出其避險特性。隨着美元疲軟和宏觀經濟政策的改善,比特幣可能成爲新時代的“數字黃金”。- 自白宮宣布新的關稅政策以來,比特幣價格有所下降,但我們認爲中期內關稅和貿易緊張局勢將促進比特幣的普及。

- 首先,更高的關稅可能導致滯脹,對傳統資產不利,但有利於稀缺商品如黃金。雖然比特幣在過去的滯脹時期並不存在,但它被視爲一種稀缺的數字資產,並越來越被視爲現代價值存儲。其次,貿易緊張可能會減少對美元的需求,爲其他貨幣、黃金和比特幣等資產創造機會。

- 盡管短期內政策不確定性很高,我們認爲長期投資者應調整投資組合以應對美元持續疲軟和高於預期的通脹,這與過去美國貿易摩擦的解決方式一致。

- 比特幣可能會從當前的宏觀經濟環境中受益,這可能是它在最近市場低迷中表現優於股市的原因。此外,像70年代的黃金一樣,今天的比特幣市場結構正在快速改善,受到美國政策變化的支持,這可能有助於擴大比特幣投資者羣體。

自白宮在4月2日宣布新的全球關稅以來,比特幣價格有所下降。[1]資產市場在4月9日部分恢復,因爲宣布暫停對非中國的關稅,但初始關稅政策幾乎影響了所有資產。在市場低迷期間,比特幣的跌幅相對較小(風險調整後)。例如,從4月2日至4月8日(暫停90天之前),標準普爾500指數下降了約12%。[2]比特幣的價格波動通常是標準普爾500的三倍。

因此,如果比特幣與股票回報有直接關聯,標準普爾500的下降將意味着比特幣價格下降36%。事實上,它在這段時間內僅下降了10%,顯示出投資組合中持有比特幣的分散化優勢,即使在市場低迷時期也是如此。隨着市場在4月9日部分反彈,自關稅政策宣布以來,標準普爾500和比特幣均下降約4%。

圖1:比特幣在風險調整後出現適度下降

短期內,全球市場前景可能取決於白宮與其他國家的貿易談判。雖然談判可能降低關稅,但談判受阻可能導致更多報復。傳統市場的波動性仍然很高,難以預測未來幾周貿易衝突的發展(圖2)。投資者應關注在高風險市場環境中的適當頭寸規模。盡管如此,比特幣的價格波動性增加遠低於股票波動性,多個指標表明加密貨幣中的投機交易者頭寸較低。如果未來幾周宏觀風險減輕,我們認爲加密貨幣估值將準備好反彈。

圖2:股票隱含波動性接近比特幣的

短期之外,更高關稅對比特幣的影響取決於其對經濟和國際資本流動的影響。我們認爲,盡管過去一周比特幣價格有所下降,但關稅的大幅增加和全球貿易模式的變化應被視爲中期內比特幣採用的積極因素。因爲關稅(及相關非關稅貿易壁壘變化)可能導致滯脹,並可能導致對美元的需求減弱。

滯脹期間的資產配置

停滯性通貨膨脹是指經濟增長緩慢甚至停滯,同時物價水平卻在持續漲。關稅會提高進口商品的價格,這會加劇通貨膨脹,同時由於家庭收入減少和企業成本增加,經濟增長可能放緩。盡管長期來看,可能會因爲對本土制造業的投資增加而有所改善,但經濟學家普遍認爲,新關稅會在未來一年內對經濟產生負面影響[3]。

雖然比特幣歷史較短,無法評估其在過去經濟事件中的表現,但根據歷史數據,停滯性通貨膨脹通常會對傳統資產不利,而對像黃金這樣的稀缺商品有利。1970年代是停滯性通貨膨脹對金融市場影響的典型例子。當時,美國股票和長期債券的年化回報率約爲6%[4],低於7.4%的平均通貨膨脹率。而黃金的年化增值率約爲30%,遠超通貨膨脹(見圖3)。

圖3:1970年代傳統資產的實際回報爲負。

停滯性通貨膨脹雖然不常出現極端情況,但對資產回報的影響卻始終如一。圖4顯示了從1900年到2024年間,在不同經濟增長和通貨膨脹條件下,美國股票、政府債券和黃金的平均年回報。不同資產回報隨經濟周期變化,這正是宏觀投資的核心理念。

歷史數據表明:

- 在經濟增長強勁或加速以及通貨膨脹低或減緩時,股市回報會更好。因此,在停滯性通貨膨脹時期,股市回報可能會下降,投資者應考慮減少股票投資。

- 債券在經濟增長低迷時回報更好。通貨膨脹對債券回報的影響不明顯,因爲高通脹通常伴隨高收益率。投資者需評估關稅是否主要影響經濟增長還是導致通脹上升。

- 黃金在停滯性通脹時表現優異,即經濟增長緩慢且通脹加劇時。因此,若經濟前景顯示停滯性通脹風險增加,投資者應考慮增加黃金配置。

圖4:停滯性通脹降低股票回報,提高黃金回報。

比特幣在停滯性通脹時期是否增值,取決於投資者是否視其爲稀缺商品和貨幣資產。比特幣的特性表明它可能會增值,尤其是財政部長貝森特稱“比特幣正在成爲一種價值儲存”。[5]

比特幣與美元

由於關稅和貿易摩擦,對美元的需求可能會在中期受到影響,從而促進比特幣的使用。這部分是因爲貿易量減少:如果與美國的貿易總量下降,而大多數交易以美元計價,那麼對美元的需求自然會減少。此外,若關稅導致與其他主要國家的衝突,也可能削弱美元作爲儲值貨幣的地位。

目前,美元在全球外匯儲備中的比例遠超美國在全球經濟中的實際份額(見圖5)。這主要是因爲網絡效應:各國與美國進行貿易、在美元市場借貸,並以美元計價商品出口。[6]如果貿易摩擦削弱了與美國經濟或美元金融市場的聯系,各國可能會加速多元化其外匯儲備。

圖5:美元在全球儲備中的比例遠超美國在全球經濟中的份額。

許多中央銀行在西方對俄羅斯的制裁後,已經增加了黃金的購買量。[7] 目前,除了伊朗,尚無其他中央銀行在其資產負債表上持有比特幣。不過,捷克國家銀行開始考慮這一選擇,美國也創建了戰略比特幣儲備,一些主權財富基金已經披露了對比特幣的投資。[8]

我們認爲,破壞以美元爲中心的國際貿易和金融體系可能促使中央銀行進一步多元化其儲備,包括考慮投資比特幣。

在美國歷史上,特朗普總統的“解放日”公告最相似的事件可能是1971年8月15日的“尼克松衝擊”。那天晚上,尼克松總統宣布對所有進口商品徵收10%的關稅,並終止美元與黃金的兌換,這一制度自二戰結束以來一直是全球貿易和金融的基礎。這一舉措引發了美國與其他國家之間的外交談判,最終在1971年12月達成了史密森協議,其他國家同意其貨幣對美元升值。最終,美元在1971年第二季度至1978年第三季度間貶值了27%。在過去的50年中,曾多次出現貿易緊張局勢,隨後美元走弱(見圖6)。

圖6:是否會出現“海湖莊園協議”以削弱美元?

不論是否會有一個正式的“海湖莊園協議”[9] ,我們預計最近的貿易緊張局勢將導致美元持續走弱。根據一些標準指標,美元目前已經被高估,聯準會也有降息的空間,而白宮希望減少美國的貿易赤字。雖然關稅會影響進口和出口的實際價格,但美元貶值可以通過市場機制逐步實現貿易平衡。

比特幣在當今時代

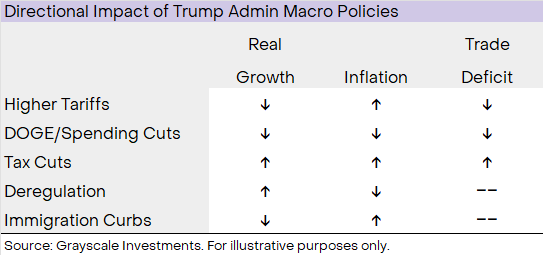

金融市場正在適應美國貿易政策的突然變化,這將在短期內對經濟產生負面影響。然而,過去一周的市場狀況可能不會成爲未來四年的常態。特朗普政府正在實施一系列政策,這些政策將對GDP增長、通貨膨脹和貿易赤字產生不同的影響(見圖7)。例如,關稅可能會抑制增長並推高通脹(即造成滯脹),但某些放松管制措施可能會促進增長並降低通脹(即減少滯脹)。最終的結果將取決於白宮在這些領域政策執行的力度。

圖7:美國的宏觀政策將對經濟增長和通脹產生多方面的影響。

雖然前景不明朗,但我們預計美國政府的政策將在未來1-3年內導致美元走弱和通脹高於預期。關稅可能會減緩經濟增長,但其影響可能會被減稅、放松管制和美元貶值所抵消。如果白宮積極推行有利於經濟增長的政策,盡管關稅帶來了一定衝擊,GDP增長可能仍會保持良好。無論經濟增長如何,歷史經驗表明,通脹壓力持久的時期對股市可能是個挑戰,但對黃金和比特幣等稀缺商品則是利好。

此外,像20世紀70年代的黃金一樣,比特幣的市場結構正在迅速改善,這得益於美國政府的政策變化,這可能有助於吸引更多的投資者。自年初以來,白宮出臺了一系列政策,支持對數字資產行業的投資,包括撤銷一些訴訟,確保資產能夠進入傳統銀行系統,並允許受監管的機構提供加密貨幣服務。這些政策引發了一波並購活動。雖然新關稅對數字資產估值造成了短期壓力,但特朗普政府針對加密貨幣的政策總體上是支持性的。總體來看,稀缺商品的宏觀需求增加和投資環境的改善,可能會在未來幾年推動比特幣的廣泛採用。

聲明:

1.本文轉載自 [Grayscale],著作權歸屬原作者 [Zach Pandl],如對轉載有異議,請聯系 Gate Learn 團隊,團隊會根據相關流程盡速處理。

2.免責聲明:本文所表達的觀點和意見僅代表作者個人觀點,不構成任何投資建議。

3.文章其他語言版本由 Gate Learn 團隊翻譯, 除非另有說明,否則禁止復制、傳播或抄襲經翻譯文章。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

區塊鏈盈利能力和發行 - 重要嗎?

比特幣年第二章

Notcoin & UXLINK:鏈上數據比較